第39回(最終回) 30年後の会計・監査 ブックマークが追加されました

ナレッジ

第39回(最終回) 30年後の会計・監査

月刊誌『会計情報』2024年4月号

国際会計基準(IFRS)―つくり手の狙いと監査

前ᅠᅠ国際会計基準審議会(IASB)理事 鶯地 隆継

大正7年のSF小説

星新一さんは、SF小説の天才である。短い小説の中に奇想天外なアイデアを惜しげもなくつぎ込み、たった5分でまったくの別世界に連れて行ってくれる。ショート・ショートという小説のジャンルは星新一さんのためにあるような気がする。

ところで、この星新一さんの才能は遺伝である。実は星新一さんには、星一(はじめ)さんというお父様がいらっしゃり、その方が、おそらく日本で最初のSF小説を書いた。そのタイトルが「三十年後」というもので、大正7年に発刊されている。星一さんは実業家で、製薬会社の社長だった。「三十年後」という小説では、国民が新しく発明された薬を呑んで大変幸せに暮らしているというストーリーになっている。残念ながら私自身はまだその小説を読んでいないので、内容について詳しくは知らないが、小説では、警察がいらないユートピアのような世界が描かれているという。

この小説が書かれた大正7年は西暦では1918年である。その頃の日本は急成長を遂げていた。1905年に日露戦争に勝利した日本は、アジアの近代国家として国際舞台に躍り出た。1914年からヨーロッパで第一次世界大戦が始まり、世界の中心であったヨーロッパの先進国が互いに国力を使い果たす消耗戦を延々と繰り広げている中、日本は着々と一等国への道のりを歩んでいた。工業技術も一気に先進国に追いつき、1914年にはモダンな近代建築の東京駅が開業するなど、美しい西洋建築物が次々に竣工した。また、政治的にも大正デモクラシーが萌芽していた。1918年は第一次世界大戦が終了した年で、連合国側として参戦していた日本は戦勝国となり、ドイツが領有していた植民地を支配することとなった。

星一さんの「三十年後」は、このような時期に執筆された。未来は今よりも明るく素晴らしいのが当たり前という時代に書かれたので、小説の中で1948年がユートピアのような世界になっているとしたのにも納得がいく。しかし、1918年から30年経過した後の1948年は星一さんが想像していた1948年とは全く逆の世界となっていた。日本は太平洋戦争に敗北し、まだ廃墟から立ち上がれずにいた。

ところで、1918年前後の世界と現在の世界がよく似ているという指摘がなされている。スペイン風邪というパンデミックが起こったのは1918年である。また、5年後の1923年には関東大震災が起きている。では、100年後の今、この時期に星一さんのように30年後を想像してみると、どうであろうか。30年先のことなど誰も分からないから、やるだけ無駄だという意見もあるかもしれない。しかし30年後というのは、今年社会人としてスタートした世代が、50代前半になって、社会をリードしている頃である。であるならば、少なくとも自分たちの専門分野である会計・監査について、30年後の状況に想いを巡らせることは、必ずしも非生産的なものでもないと思う。

1.2MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

内閣府が描いた30年後

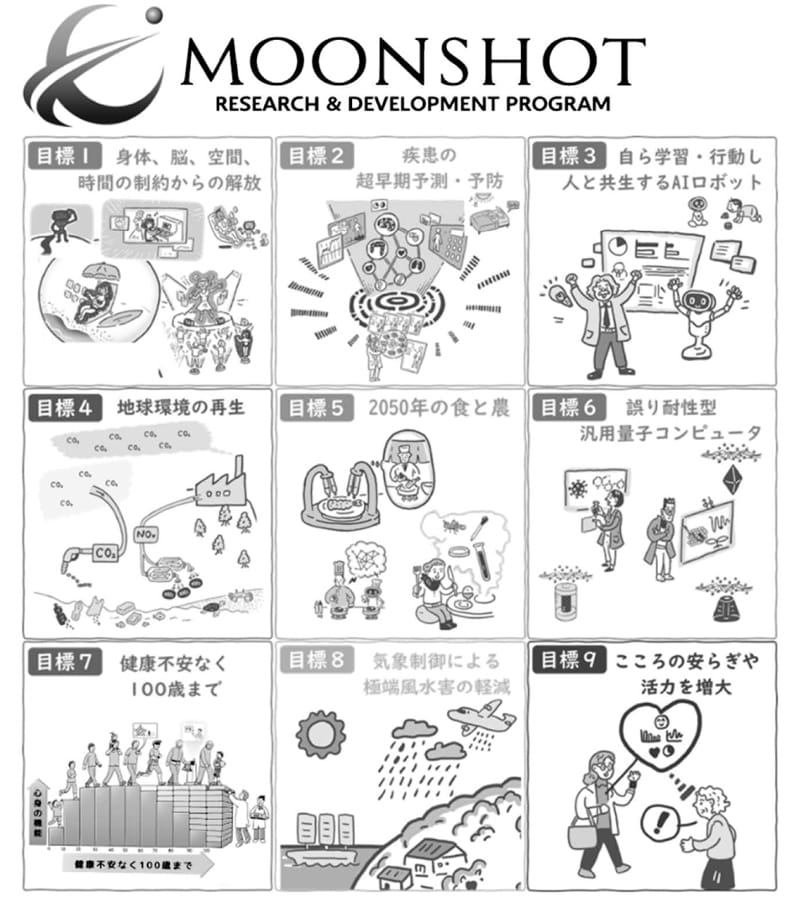

星一さんが「三十年後」という小説を書いた、ちょうど100年後の2018年、内閣府の総合科学技術・イノベーション会議において「ムーンショット型研究開発制度の基本的考え方について」という文書がまとめられた。このムーンショット型研究開発制度(以下ムーンショット計画)というのは、あまり広く知られていないが、内閣府のリーダーシップの下、文部科学省、厚生労働省、農林水産省、経済産業省が協力し、いくつかの独立法人が参画して研究開発が進められているものである。

ムーンショットという言葉は、月面着陸を目指したアポロ計画からの連想で使われる言葉で、斬新で困難だが、実現により大きなインパクトがもたらされる壮大な目標や挑戦という意味があるという。ムーンショット計画では、以下の9つの目標が掲げられている。

目標1 |

2050年までに、人が身体、脳、空間、時間の制約から解放された社会を実現 |

|---|---|

目標2 |

2050年までに、超早期に疾患の予測・予防をすることができる社会を実現 |

目標3 |

2050年までに、AIとロボットの共進化により、自ら学習・行動し人と共生するロボットを実現 |

目標4 |

2050年までに、地球環境再生に向けた持続可能な資源循環を実現 |

目標5 |

2050年までに、未利用の生物機能等のフル活用により、地球規模でムリ・ムダのない持続的な食料供給産業を創出 |

目標6 |

2050年までに、経済・産業・安全保障を飛躍的に発展させる誤り耐性型汎用量子コンピュータを実現 |

目標7 |

2040年までに、主要な疾患を予防・克服し100歳まで健康不安なく人生を楽しむためのサステイナブルな医療・介護システムを実現 |

目標8 |

2050年までに、激甚化しつつある台風や豪雨を制御し極端風水害の脅威から解放された安全安心な社会を実現 |

目標9 |

2050年までに、こころの安らぎや活力を増大することで、精神的に豊かで躍動的な社会を実現 |

尚、後から10番目の目標として、「2050年までに、フュージョンエネルギーの多面的な活用により、地球環境と調和し、資源制約から解き放たれた活力ある社会を実現」という目標が追加されている。

(出典)内閣府ホームページ(https://www8.cao.go.jp/cstp/moonshot/target.html)より

会計・監査への影響

これらの目標の中で、会計に直接関係するものとして、目標1と目標3ならびに目標6を取り上げたい。目標4の地球環境の再生やその他の目標も、サステナビリティという点では会計と無縁ではないが、ここでは、直接的に会計・監査業務に影響を与えそうなものについてのみ取り上げる。

目標1の「2050年までに、人が身体、脳、空間、時間の制約から解放された社会を実現」というのは、具体的には、身代わりのロボットを遠隔操作してどこにでも行けるとか、映像アバターで距離や人同士の接触などの負担を減らしつつ臨場感のある体験ができるとか、身体・認知・知覚能力を拡張して、誰もが平等に仕事や趣味で活躍できるといったことのようだ。つまり、アバターのようなロボットが、自分の身代わりとして、自分がいる場所とは違うところで、仕事をしたり、人とコミュニケーションを取ったりするということを可能にする技術開発を意味している。

これが、会計・監査とどう関係してくるかと言えば、例えば、監査人が棚卸の現場に行かずとも、アバターが行ってくれる。そのことによって、定期的な棚卸検査という形をとらずとも、常時棚卸を確認することも可能になるといったことだろう。ただ、このようなことは単に棚卸のような物理的な制約のある作業などに限定せず、経理や監査がリアルタイムで、現場ですべて完了する可能性を秘めている。であれば、現場や経理部と会計監査人という区別は不要で、一元管理する方が効率的である。

このような話をすれば、会計専門家は、独立性の問題があるので、それは不可能だと一笑に付すであろう。当然今の監査制度の枠組みでは考えられない話であるが、そもそも独立性が必要なのは透明性の低いアナログの世界での話である。紙媒体(PDFを含む)でのコミュニケーションが前提となっている会計経理業務では、不正は容易に行え、それを防ぐために監査がある。しかし、ビットコインに見られるようなブロックチェーンなどの技術によって、1つ1つの取引記録が全て透明性高く公開され、常にリアルタイムでその信憑性の確認ができるような仕組みを、全ての取引に導入すれば、そもそも経理や監査というものも不要となる。

次に目標3の「2050年までに、AIとロボットの共進化により、自ら学習・行動し人と共生するロボットを実現」というのは、人と同等以上の能力を持ち、人生に寄り添って共に成長するAIロボットの開発や、自然科学の領域において自ら考え、行動し自動的に科学の原理や解決法の発見を目指すAIロボットの開発、さらに人が活動することが難しい環境で、自律的に判断して自ら活動し成長するAIロボットの開発をするということのようだ。つまり、みずから考えるロボットの開発を意味している。

これが、会計・監査とどう関係してくるかと言えば、例えば、決算における会計判断はすべてAIが行うようになり、経営者は判断をする必要がなくなる可能性がある。もちろん経営者として経営上の判断が無くなるわけではない、しかし、決算期末において会計上どう処理するかについて、その判断をするのは必ずしも経営者でなくてはならないということはない。客観的な情報に基づいて、AIが判断をし、そのAIの判断プロセスについて、経営者と監査人が合意していれば、すべてAIに任せてよいという考えが当たり前になってくる。

次に、目標6の「2050年までに、経済・産業・安全保障を飛躍的に発展させる誤り耐性型汎用量子コンピュータを実現」というのは、具体的には、2050年までに大規模で多用途な量子コンピュータを十分な精度を保証できるレベルで実現させることを意味している。

これが、会計・監査とどう関係してくるかと言えば、大量のデータの瞬時処理が可能になることによって、ブロックチェーンなどのように膨大な演算処理を必要とするデータ処理が瞬時に行われるようになる。このことによって、目標1で述べたような企業活動で発生した全ての取引データが、修正できない形でその履歴が保持されて、完全に透明性と信頼性を担保することができるようになる。

30年後の会計・監査

このようなことが可能になると、そもそも決算という仕切りも、あまり意味を持たないかもしれない。さらに言えば、企業活動の全てが信頼性を伴ってビッグデータとして常にリアルタイムで公開されていれば、投資家などの利用者は随時そのデータに自由にアクセスできて、自分の好きな形にデータをカスタマイズし、自らの投資判断に必要な情報を抽出できるようになる。そうすれば、企業業績を一定の期間を仕切って財務諸表という形で表す必要は無くなる可能性がある。投資家などのステークホルダーは、企業が公開したビッグデータを、AIの助けを借りて、自らにとって分かり易く、使い易くカスタマイズされた企業情報として集約し、自分のスマホなど端末上に随時アップデートするようになる。

そうなれば、企業に対して一律の型にはまった財務報告を作成させる必要性は無くなり、したがって、会計基準や、開示ルールも不要となる。もちろんこれまでのような監査も不要である。

このような世界では、会計基準や規則の設定、そしてそれを遵守する為の経理業務、決算業務、そして会計監査、さらには規制当局による検査、これら全てが不要になり、それに携わっている膨大な産業としての経理人口が不要となる。ただ、大幅な減少がみられるのは経理人口だけではない。投資を分析するアナリストも、格付け機関もこれまでのようなスタイルでの業務は意味がなくなる。AIが信頼性のある全ての取引データをベースに様々な切り口から企業業績をリアルタイムで分析し、その企業の将来価値までも弾き出してくれる。投資もほとんど人間が介在せず、アルゴリズムにより自動で投資が行われていく。アルゴリズムによる投資は既に現在でも行われているが、それが、もっと自動化され、人間はあたかも自然現象を眺めるようにマーケットを観ることになる。

もちろんこのような未来が実際に来るかどうかは分からない。星一さんの描いた1948年が現実には全く違ったものであったように、実際には、上述した世界と全く異なる方向に進展する可能性もある。しかし、ムーンショット計画で描かれているような技術革新が本当に起こり、それが広く運用されるようになれば、上述した世界は必ずしも絵空事とも思えない。筆者の個人的意見であるが、本来、経理・監査や投資といった業務そのものは、それだけでは何も生産をしていない産業である。経理・監査や投資という業務は、お金を持っている人と、お金を使い生業をする人とのマッチングを適正に行うための補助業務に過ぎない。補助業務が技術革新によって不要となること自体は良いことであり、そのような未来を悲観的なものと感じる必要はない。では、会計・監査プロフェッションはどのようにして生きていけばよいのだろうか。

ルカ・パチョーリを超えて

ご存知のとおり、複式簿記が歴史に登場したのは、イタリアの数学者ルカ・パチョーリが1449年に数学の本「算術、幾何、比及び比例全書(スンマ)」という書物の中に簿記について記述したのが最初であると言われている。必ずしもルカ・パチョーリという人物が複式簿記を発明した訳ではなく、当時のフィレンツェやヴェネツィアの商人たちの間で行われていたお金の記録の方法を、ルカ・パチョーリという人物が分かり易くまとめて出版したのである。

この時代に複式簿記が生まれたのは、この時代に新しいスタイルのビジネスが生まれ、お金の出入りを正確に記録しておくニーズが強まったからである。その時代まで、複数の商人がお金を出し合って行うビジネスは、主に航海ビジネスだったが、儲けは航海ごとに精算しておしまいだった。ところが、この時代のヴェネツィアやフィレンツェなどでは、航海のように終わったら解散するようなビジネスだけではなく、複数の商人が一緒に長く続けるビジネスが行われるようになった。そうなると、航海ビジネスのように航海が終わったら解散という形で儲けを精算する機会がなく、それを人為的につくらないと、儲けの精算ができなかった。そこで、一定の期間を区切って決算をして、その期間にどのくらい儲かって(PL)、誰に何を貸していて、誰からいくら借りていて(BS)、という途中経過も分かるような手法が必要となったのである。そしてこの複式簿記という手法が、ビジネスを発展させ、その後に発展する資本主義経済のインフラストラクチュアとなり、500年以上後の現在に至っているのである。

再び筆者の個人的見解であるが、現在は500年以上続いた複式簿記が、その性質を大きく変えなければならない節目を迎えているような気がしてならない。というのも、現在のテクノロジーの発達が、貨幣経済の根幹を揺るがそうとしていると感じるからだ。貨幣経済の根幹を揺るがすのが、価値のデジタル化である。最も端的な例が暗号資産の登場である。現在のビットコインなどの暗号資産は、残念ながら投機の対象とされて、貨幣にとって代わることはできないだろうと思われるが、ブロックチェーンのような分散処理によって信用性と透明性を同時に担保するような仕組みができあがると、財やサービスの価値を貨幣というもので表象する必要性が無くなる可能性がある。

たとえば、Aさんが所有しているAという財とBさんが所有しているBという財を交換する場合、今では一旦貨幣価値に置き換えて、貨幣で決済するが、将来はその必要がなくなる可能性がある。重要なのはAさんが思っているAという財に対する価値観の認識と、Bさんが思っているBという財に対する価値観の認識が同じで、ディールが成立すればよいわけで、それが、1円の価値であっても、1億円の価値であっても当事者であるAさんとBさんに関係のない話である。このようなディールを一旦貨幣価値に置き換える必要があったのは、マッチングの為にはそれ以外の手段がなかったからである。しかし、現在すでにある程度その傾向が見えているが、マッチングはもっと合理的にスムースに行われる可能性がある。そうなれば、貨幣ではなく、ローカルな価値測定のデジタルツールによって当事者間のみで成立するディールが迅速に行われるようになる。その際に、そのディールをわざわざ貨幣価値に置き換えて、ディールの当事者でない第三者に開示する意味はない。

会計は、経済事象を貨幣単位で測定して貨幣単位で表現する技術である。したがって、貨幣単位で測定できないものは、表現することができない。にもかかわらず、ビジネスを決算や財務諸表というワクに押し込めて、企業の価値を表現しようとする。決算や財務諸表というワクがあるから、赤字も出るし、債務超過にもなるし、あげくは倒産や廃業という悲劇も起こる。そのようにして、本来は素晴らしく価値のあるビジネスや社会的試みが頓挫してしまう事もある。それは、人類が貨幣という手段だけに頼って社会システムを構築しているからだ。

しかし、もし、人類が貨幣というくびきから解放された場合、そのようなワクは全く意味がなくなる。企業やビジネスに、本当に価値があれば、貨幣とは関係なく適切に評価され、マネタイズなどという面倒くさいことをせずとも、そのビジネスがちゃんと成長できるような基盤ができるかもしれないし、それを可能にするような技術的革新が今起こっている。それを活かすことができるかどうかは、会計側にいる人間の創造性次第である。

もし、この記事を20代、30代の方が読んでおられるとしたら、自分がルカ・パチョーリを超えるのだという気概を是非持ってもらいたい。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。