国の会計と関連制度(10回目)~国の公共調達の概要(その2)公共調達(情報システム調達含む)の課題と国の検討~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(10回目)~国の公共調達の概要(その2)公共調達(情報システム調達含む)の課題と国の検討~

月刊誌『会計情報』2024年4月号

公認会計士 長村ᅠ彌角

国は、IT関連事業の多重委託問題や分割少額随意契約問題が発生したことを踏まえて、2004年6月「行政効率化推進計画」(2004年6月15日 行政効率化関係省庁連絡会議。2008年12月26日最終改定)において、一般競争入札の拡大や適切な入札参加資格設定、随意契約の適正化等に取組んだ。また、2005年2月には、随意契約の公表の拡大、一括再委託の禁止、再委託の承認制度の導入措置などを講じる財務省主計局長通知(財計第407号財務省主計局長通知)を発出した。その後、2006年8月の「公共調達の適正化について」(財計第2017号財務大臣通知。以下、財務省通知という。)では、随意契約の一般競争契約等への移行、一括再委託の禁止等再委託の適正化、契約に係る情報の公表等の措置を講ずることとされ、「随意契約の適正化の一層の推進について」(2007年11月2日 公共調達の適正化に関する関係省庁連絡会議申合せ)では、随意契約見直し計画の厳正な実施の徹底、全ての府省に契約の監視を行う第三者機関を設置すること等とされた。さらに、2013年4月、内閣に設置された行政改革推進本部の「調達改善の取組の推進について」(2013年4月5日行政改革推進本部決定)では、調達改善計画を毎年度策定し、上半期及び年度終了後にその実施状況について自己評価を行い、結果を公表すること、調達改善を推進するための体制を整備すること等とされ、政府全体として調達改善を推進することとされた。

このように、国は公共調達において生じた問題や課題について、都度、相当の期間を費やし公共調達の適正化に向けて取組み、調達実務においても制度運用面においても、多くの改善が図られてきている。一方で、社会環境の変化等に伴う公共調達制度の課題、特に情報システム調達の課題に加え、制度自体に内在する課題は、引き続き改善が期待されている。本稿では、このような公共調達制度(情報システム調達を含む)における課題と国の取組みについて触れていく。

846KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 契約制度の課題に関する、最近の主な検討状況

国の公共調達は、その基本とする会計法が制定されてから約80年となる。その間、会計法を取巻く社会ビジネス環境は大きく変化しており、改善に向けた多くの取組みが実施されてきた。それらの取組みのうち、2014年の総務省行政評価局における「契約における実質的な競争性確保に関する調査」、2019年の財務省会計制度研究会における「会計制度(契約)に関する論点について」、2021年の経済産業省における「調達等の在り方に関する検討会」、筆者も参画した2021年の日本公認会計士協会における「公共調達の課題と方向性(公共調達の在り方に関するプロジェクトチームからの報告)」の4つを取り上げる。

(1)「契約における実質的な競争性の確保に関する調査-役務契約を中心として-結果に基づく勧告」(総務省 2014年1月)1

総務省行政評価局では、2012年12月から2014年1月までの間、国が締結する契約における実質的な競争性の確保、共同調達等の推進等を図る観点から、各府省の契約における競争性の確保のための取組状況、共同調達等の実施状況、第三者機関による契約の監視の実施状況等を、役務契約を中心として調査した。調査対象機関は18府省の計251会計機関に及んでいる。その結果、例えば、次のような点を所見として勧告した。

① 実質的な競争性の確保のための見直しの推進

- 官公庁等からの受注実績、特定の資格等があることなどを応札条件等として求めているものについては、必要最小限のものとする。

- 仕様書等に、新規に受注を希望する者が業務内容や業務量を十分理解し、適正な入札金額等を算出するために必要な情報を、具体的かつ分かりやすく記載する。

- 同種業務の契約について、分割するなどして少額随意契約としているものについては、一括発注することにより一般競争契約に移行する。提案書等の審査等においては、調達要求部署以外の職員や学識経験者等を関与させるなど透明性を確保する。開札日から履行開始までの期間の設定について、新規に受注を希望する者が必要な準備を行うことができるよう、十分な期間を確保する。

② 適切な予定価格の設定

- 予定価格については、市場価格、他の機関の契約金額等の情報を可能な限り収集し、適切に設定する。

③ 低入札価格調査の適正な実施

- 適切に低入札価格調査基準を作成し、適正に低入札価格調査を実施する。

④ 再委託等に係る手続の適正化の推進

- 再委託等に関する禁止事項、承認手続等について、契約書等において適切に設定する。

⑤ 効率的かつ効果的な共同調達等の実施

- 共同調達等の実施による影響等の把握、検証等について、案件ごとに適切に実施する。

- 共同調達等の実施が可能と考えられるものについては、共同調達等を積極的に推進する。

- 会計機関が置かれている地方支分部局等を有する府省には、地方支分部局等の各官署に共通する物品、役務等の調達について、特に、各々が少額随意契約としているものを一括発注して一般競争契約に移行するなど、共同調達等の取組を積極的に推進する。

⑥ 第三者機関の運営方法等の改善

- 第三者機関による契約監視の仕組みがないものは、この仕組みを整備する。

- 第三者機関の審議が適切かつ効率的に行われるよう、委員への契約に関する情報の十分な提供を行う。

- 第三者機関による審議対象となった契約案件の担当会計機関だけでなく、第三者機関の監視対象となる全会計機関において契約の見直しに活用できるよう、審議結果等の情報提供の一層の充実を図る。

⑦ 内部監査の実効性の確保・向上

- 外局について内部監査を実施する仕組みが不十分な場合は、全ての部局が内部監査の対象となるよう、仕組みを見直す。

- 内部監査の実施方法の見直し、監査マニュアル等の策定及び必要な見直しなど、内部監査の適切な実施のための措置を講ずる。

(2)「会計制度(契約)に関する論点について」(財務省会計制度研究会2 2019年6月)

会計法が昭和22年(1947年)に制定されて以降、会計制度を取巻く経済社会情勢は大きく変化し、とりわけ公共調達に関する課題に対して様々な議論があるなか、財務省主計局では、これらの課題に逐次対処してきたが、制度全体を俯瞰した視点での現状分析や今後の課題を整理していく目的で、会計制度研究会を設置した。

会計制度研究会は、契約方式の多様性への対応、予定価格の上限拘束性、公共調達の付帯的政策への活用をテーマとして2018年9月から2019年6月まで計6回にわたり開催され、テーマごとに意見集約するのではなく意見併記することで広く論点を明らかにする形で、「会計制度(契約)に関する論点について」3として、例えば、次のような意見を示した。

<契約方式の多様化への対応>

① 総合評価方式

- 制度設計が中途半端なままで、更に不透明な運用がなされている。導入時の考え方を再度振り返り、現在の実情と照らし合わせる等、改めて検証が必要な時期に来ているのではないか。

- 公共工事の分野以外の領域では、総合評価方式の具体的運用基準の整備は各省庁の対応がバラバラ。各省庁の実態を調査の上、総合評価方式を採用する理由と総合評価方式の評価基準について整理・類型化し、細かなルールを定めるべきではないか。

- 評価項目、評価基準等を公開すれば、詳細なルールや実態が類型化され、学術的に検証される可能性もある。

- 包括協議により総合評価方式を採用する場合でも、競争参加者間の技術点に差がないようなものは技術が標準化しているのだから、仕様を標準化して価格競争に移行させるために、常に事後的に検証をさせるべきではないか。

- 評価項目の設定と評価等の過程が外部から分かりにくく、説明責任の確保という点で問題があるのではないか。

- 価格以外の要素の評価者の責任については、「予算執行職員等の責任に関する法律」(昭和25年法律第172号)上の位置づけの明確化なども考えられるのではないか。

- 評価した要素は履行すべき事項として契約書に盛り込み、どのように履行されたかチェックする制度を設けるべきではないか。

- 社会政策に係る要素(保険加入の有無、従業員対策、リサイクル状況など)についても、評価してもよいのではないか。

② 企画競争

- 「競争性のある随意契約」を新たに設けた結果、随意契約の中に様々なものが含まれた。「公募」を含め、改めて法令上の整理が必要ではないか。

- 各省庁が行っている企画競争のうち、次の(イ)の方法は、一般競争、総合評価方式でも対応可能であり、「調達改善の取組の強化について」と同様の方向性で、財務省通知においても見直しを行うべきではないか。

(ア) 価格を考慮せず企画で競争させ、勝った者に価格を示してもらう方法(あらかじめ仕様書が書けず、予定価格も作成できないため、仕様書を含めた全体的な提案を求めるもの)

(イ) 価格も考慮し、コストパフォーマンスで競争させる方法(ある程度仕様書が書け、予定価格も作成できるが、最後の要素としてコスト面を含めた提案を受けることを意図したもの)

③ 公募(確認公募)

- 財務省通知における確認公募は、随意契約案件を一般競争案件へ移行させる取組みの中で、両者の中間的な性質を持つ。ある程度の実績を確認したのであれば、一般競争か随意契約のいずれかに分けるべきではないか。一方で業界も常に動いており、今後も随意契約でよいとは限らないため、常設的に確認公募を行うことも考えられる。

- 一者応札の削減のための公募は、透明性の確保という観点からも必要ではないか。

④ 一者応札への対応

公正な競争が妥当な価格形成に貢献するという認識を前提として設計されている価格競争入札において、一者応札はその前提が崩れる懸念があるという点から問題認識されている。一者応札に関して、例えば、次のような意見が示されている。

- 一者になるケースでも、不落・不調が全くない中での一者応札と不落・不調が多い中での一者応札とは意味合いが異なり、後者については特に問題とはならない。

- 公共工事については、土地・場所の要素が入るため、一者応札もやむを得ないケースもあると思われる。

- 予定価格が合理的な算定による上限として設定されているのであれば、対処を行っても一者になった場合を否定するロジックはないのではないか。

- 対処を行ってもなお一者応札が継続する案件については、公募を行った上で随意契約に移行(確認公募型随意契約)してもよいのではないか。

- アメリカでは、常に二者以上が争い合える環境を作るという観点で、あえて特定の優位な企業を外し、トレーニングという意味も含めて、これから成長する企業に発注をするという支援型の方法を導入しているケースもある。日本で導入するには、調達価格を上げてでも将来のイノベーションへの投資を受け入れられるか、会計法上どう位置づけるかという問題がある。

- EUでも、競争の中で、同じ技術を二者が受注して研究開発をする方法がある。国は二重のコストを払うこととなるが、競争によるイノベーションの実現によって、長期的に見てそのコストはペイすると考えている。実際の件数は非常に少なく、仮に日本で採用しても、件数は少ないことが予想される。

⑤ 競争性の確保に関する説明責任、透明性

- 各府省入札等監視委員会による監視では、各々異なるサンプル抽出方法となっており、どこまで同委員会が機能しているのか疑問。ガイドラインによる監視機能の強化などが必要ではないか。

- 総合評価における評価基準、評価点、契約内容は、オープンにできるのではないか。

- 欧州委員会では、デジタル化、フルオープン化を徹底するよう各国に求めており、日本も競争環境という基盤自体は同じにすべきではないか。現在、一つのポータルサイトに調達情報を一元化しているが、これを徹底することで、事業者が参加しやすいことに加え、外部の研究者が分析をするところまで担保できることとなる。

<予定価格の上限拘束性>

① 予定価格の設定

- ある行政目的に資する財の市況を、全て行政側で把握はできないのではないか。そのため、予定価格の設定に当たっては、市場調査が適当なものとそうでないものを分ける対応等が必要ではないか。

- 参加者から参考見積りをとる程度では、市場調査とはいえず、不特定の者から調査する必要があるのではないか。

② 予定価格の上限拘束性

- 予定価格の意義は、上限を画する機能と適正かつ合理的な基準としての機能が認識されている。予定価格を、上限を画するものと考えるならば、適正価格の基準としての機能については、諦めざるを得ないのではないか。

- 法令上、予定価格は、あくまでも契約し得る最大の上限金額として適正に定めるべきとされているにとどまる。上限である予定価格と下限である最低価格との間が適正なのであって、上限が適正という説明もとり得ない。したがって、「適正かつ合理的な価格が予定価格である」という解釈は見直す余地があるのではないか。

- 予定価格自体は、財政統制の仕組みからしても必要である。

- 工法等を提案させるような場合であっても、行政官の相場観として、予算流用なしに対応できる程度の金額の規模感の想定は当然必要である。

- 予算との関係について、一定の予算枠があって、移流用等による調整もできるので、個々の予定価格の上限を拘束しなければならないとまでは、いえないのではないか。

- 資材高騰等市場の状況により価格が高止まりするような場合には、上限拘束性によって事務事業が全くできないこととなるが、このような場合にまで上限拘束性を堅持すべきか。

- 総合評価方式においては、質が良ければ、予定価格を超えた価格でも、国民への説明責任を果たすことができる可能性もあるので、総合評価方式での予定価格については、違う性格をもっているように思われる。

<公共調達の付帯的政策への活用>

付帯的政策とは、特定の政策目的の実現にも資するよう公共調達を活用する取組みであり、特定の者に対する受注機会の確保(中小企業者等)、特定物品等の優先調達(環境物品等)及び総合評価方式の評価項目を活用した優先調達(中長期的な技術的能力の確保、女性活躍企業等)などが実施されている。

契約制度は、会計制度の一環として予算の執行についての手続を定めるものであることから、付帯的政策に対しては、「契約の実行を通じて、一定の行政目的を達しようとするような内容を含むことは、契約制度の本旨にもとるもの」とし、更に、「行政目的を達するための内容を契約制度に含めたときには、契約制度上、公正性の原則を失い、経済性の原則4も確保することができなくなる」として、会計法を所管する立場からは、これを否定的に解している。

- 付帯的政策は、企業のインセンティブや国民の意識を変えるためにやっているのではないか。

- 付帯的政策の必要性や効果について、補助金等の他の政策手段と比較できればよいが、難しいところもあるのではないか。行為規範などにおいては、補助金等によるよりも、付帯的政策の方がうまくレバレッジが効くというところもあるのではないか。

- 付帯的政策の活用の意義を一概に否定するものではないが、公共調達は、あくまでも公共政策遂行の手段としての適正性を確保するため、公正性、透明性、経済性、履行の確実性の4大要請に服する。付帯的政策を議論する際にもこれらの要請(特に公正性)にもとることがないよう、十分留意されるべきではないか。

- 付帯的政策の活用に関しては、本来であれば法律で決めておくべきではないか。根拠が明確になっていないものまで許容することは、現場任せになり問題ではないか。

- 付帯的政策の活用については、入札の参加資格で選別を行うか、総合評価で選別するかという二つの方法がある。資格要件の場合には、コントロールしやすく事後の検証もしやすいが、総合評価の場合には、ほかの要素も含め総合的に比較するのでコントロールが難しい。総合評価については、ガイドライン等により、外から繰り返し検証ができる仕組みを作らなければ妥当でない運用がなされる危険性があるのではないか。

- 社会的政策や付帯的政策を加味した上での予定価格とは何か、どう設定するのかを考える必要があるのではないか。

- 複数の政策目的がある場合、その中での優先度をどうするのかという問題があるのではないか。

(3)「調達等の在り方に関する検討会」報告書(2021年1月 経済産業省 調達等の在り方に関する検討会)5

2020年度、新型コロナウイルス感染症拡大に伴い、中小企業庁は中小・小規模事業者に対する持続化給付金事業を実施した。このような、緊急性があり大規模で多数の事業者を対象とした事業は前例がなかった。一方で、事業執行の不透明性や効率性に関して社会的な懸念が生じたことを受け、中小企業庁は確定検査前の「中間検査」を例外的に実施し、また経済産業省は「調達等の在り方に関する検討会」を設置した。同検討会では、持続化給付金事務局事業のように、多数の事業者に国費を支出する大規模事業の事務局事業は、入札プロセスの透明性、事業の効率的な執行、及び将来にわたっての調達可能性との間でバランスを確保することが必要であり、次の3点に該当する委託事業、間接補助事業(独立行政法人運営費交付金により執行される事業含む)、基金事業について、新たに厳格なルールを適用することを目的として報告書が取りまとめられた。

- 「多数」:多数の事業者に国費を支出する事務局事業

- 「大規模」:事業費が10億円(予算額)以上、または事務局経費が1億円(予算額)以上

- 「緊急性」:直ちに事業を開始する必要性が極めて高い

その上で、例えば、主に次の点について、規定の見直しを提言している。

① 入札公告前の事前接触について

これまでの規定 |

新たな規定 |

|---|---|

公平性の担保を前提に、入札公告開始前に事業者から事業に関する意見を聴取することは可能。その際、複数の職員で対応し、接触記録票を作成する。他方、これらの規定は、明確に義務化されてはいない。 |

事業の確実な執行のため、事業者への事前接触は重要。さらなる透明性・公平性を確保するため、次のルールを設定。 1) ホームページでの意見募集や仕様書案の公表など、事業者に提供する関係資料を事前公表し、事業者によって提供する情報に差が出ないようにする。 |

➁ 審査の透明性確保

これまでの規定 |

新たな規定 |

|---|---|

経済産業省における入札審査情報については、以下のとおり開示。 1) 総合評価落札方式:契約者名、契約金額 |

調達プロセスの透明化と事業者の権利保護の観点から、審査結果として、以下の情報を公表。 1) 契約者名、金額 ※事業者名と採点結果、評価コメントの対応関係が分からない形で公表し、応札者が二者の場合は、採択者の選定理由を具体的に公表する。 |

③ 入札参加資格

これまでの規定 |

新たな規定 |

|---|---|

入札参加資格については、 1) 年間平均の生産高、販売高 の4項目の評価により、資格等級A~Dを事業者に付与。 |

多くの事業者による競争を促しつつ、事業実施のガバナンスを確認するため、以下のルールを設定。 1) 入札資格については、これまでどおり参加要件として扱い、柔軟に資格等級A~Dまでの事業者の入札を認める。 |

④ 再委託、外注費率低減への取組み

これまでの規定 |

新たな規定 |

|---|---|

JV(ジョイントベンチャー)方式での入札参加は認めていない。 分割発注の検討はルール化されていない。 |

再委託、外注費率を低減させるには、分割発注の実施やJV方式での事業参加が効果的であるため、以下のルールを設定。 1) JV方式の入札参加を認める。 |

⑤ 再委託、外注に関する体制の適切性の確認

これまでの規定 |

新たな規定 |

|---|---|

「事業全体の企画及び立案並びに根幹に関わる執行管理の再委託」の禁止規定を事業者側に明確にしていない。 再委託費率は原則50%以下としており、50%を超える場合は、理由書の提出を求める。 |

再委託、外注内容の適切性を確認できるよう、以下のルールを設定。 1) 提案時に「事業全体の企画及び立案並びに根幹に関わる執行管理の再委託」を行っていないことを確認する。 |

⑥ 再委託、外注に関する費用の適切性の確認

これまでの規定 |

新たな規定 |

|---|---|

再委託、外注先への確認は、契約上、委託先から再委託、外注先に同意を得て、委託先の立ち合いのもとに行うことができる。 |

事業の適切な履行の確保と、再委託、外注に関する費用の支払の適切性を確保するため、以下のルールを設定。 1) 国が再委託、外注費の費用の内訳やその証憑を直接確認できるよう、契約に規定する。 |

再委託、外注先の選定の際には、グループ企業との取引については、特段の規定がない。 |

グループ企業であることのみを選定理由とする再委託、外注は認めない。 |

⑦ 履行体制図、情報管理体制

これまでの規定 |

新たな規定 |

|---|---|

契約書において、事業規模100万円以上の全ての事業者を含めた履行体制図の作成を求める。 契約締結前と変更の都度、事前に情報取扱者名簿、情報管理体制図の申請、承認を求める。 |

透明性と緊急を要する事業における速やかな執行と事後の透明性の確保のため、以下のルールを設定。 1) 履行体制図について、事業期間中の変更は、事業規模1億円以上の再委託、外注先について提出を求める(100万円以上の全ての再委託、外注を含む履行体制図は、確定検査の段階で作成) |

⑧ 一般管理費

これまでの規定 |

新たな規定 |

|---|---|

委託先が外注費(請負契約)に対して一般管理費を計上することは認めているが、再委託費(準委任契約)に対して一般管理費を計上することは認めていない。 一般管理費=(人件費+事業費(外注費が含まれる))×一般管理費率 一般管理費率10%、又は事業者の損益計算書における一般管理費率の低い方 |

一般管理費の適正の確保のため、以下のルールを設定。 1) 各事業者(委託先、再委託先、外注先)は、それぞれ自ら実施する事業の一般管理費を計上(自ら実施する事業に要した経費については確定検査を通じて精算処理) ・「多数」「大規模」「緊急性」に該当する事業:上限8% |

⑨ 確定検査

これまでの規定 |

新たな規定 |

|---|---|

再委託、外注費の確定検査は、以下のように実施している。 外注費:成果物の納品状況及び領収書を国が確認する。 再委託費:成果物の納品状況及び領収書を国が確認することに加え、費用の内訳やその証憑を委託先が確認する。 |

事業の適切な履行の確保と、再委託、外注に関する費用の支払の適切性を確保するため、以下のルールを設定。 1) 再委託、外注いずれの場合でも、成果物の納品状況及び領収書の確認だけでなく、費用の内訳やその証憑を確認する。 |

⑩ 間接補助金公募における競争性確保

これまでの規定 |

新たな規定 |

|---|---|

補助事業については、一般競争入札とは異なり、一者応札を回避するための手続が定められていない。 |

間接補助金の事務局業務は、委託事業と大きな違いはなく、委託事業と同様の競争性を確保することが適切であるため、委託事業と同様に、一者応札回避のための手続を整備する。 1) 公募ルールの厳格化 |

(4)日本公認会計士協会 「公共調達の在り方に関するプロジェクトチームからの報告 公共調達の課題と方向性~VFM6の重視による公共調達の効率化と日本版ゲートウェイレビューの導入に向けて~」(日本公認会計士協会 2021年3月25日)7

経済産業省「調達等の在り方に関する検討会」の設置などを受け、日本公認会計士協会においても、持続化給付金事業における事業執行の不透明性や効率性に関する課題は日本の公共調達の在り方全般に対するものであるとし、公共調達の在り方に関して、筆者も参画したプロジェクトチームを立上げ検討し、2021年3月25日に「公共調達の課題と方向性~VFMの重視による公共調達の効率化と日本版ゲートウェイレビューの導入に向けて~」として報告書として発行した。この報告書の中から、現在の公共調達制度に関する主な論点と対応を、例えば、次のように提言している。

① 公共調達に関する基本的な考え方

(公共調達の目的の再考について)

日本の公共調達制度は、明治時代に制定された会計法をルーツとしてVFMの視点のような実質重視ではなく、手続重視になっており時代遅れとなっている。公共調達に特化した新法令の設定が検討されるべき。

(不適切と思われる一般競争入札の回避について)

公共調達の適正化の流れの中で、随意契約への批判回避の視点から形式的に一般競争入札としているケースがあり、むしろコスト増加を招いている可能性がある。調達の目的物である財・サービスの性質に応じた適切な調達方式の選択と、その選択に対する十分な説明責任、そのための情報収集能力等の向上が重要。

(事後検証の充実について)

持続化給付金事業では、事後検証を念頭においた事業設計が検討されていなかった。国民の関心は事業の手続準拠性に加え事業成果の達成状況にあるため、事前に事業成果の検証手続などを検討しておくことが不可欠。

② 委託と請負、実費弁済

(省庁間におけるルールの統一について)

省庁間で、委託事業を再委託する場合のルールや委託業務処理マニュアルの内容が異なっている点があり、同種業務であっても省庁間で再委託先の構成等に影響が生じる可能性がある。省庁間における再委託や受託する企業グループの企業間取引における利益計上の考え方などルールを統一することが必要。

(委託事業における「実費」の考え方の硬直性について)

国の委託契約では、支出できる経費費目について限定されており、事業者側に柔軟な判断を許容せず硬直的。事後的にVFMの視点で検証するなどにより事業者に柔軟性を付与することなどが望ましい。

(確定検査の範囲について)

委託契約の対価を、「実費」及び委託事務マニュアルでの「一般管理費相当額」で精算する実費弁済の考え方は経済実態に沿っていない。実費弁済から事業者に「利益」を認める考え方に改めるべき。

③ 多重下請け構造の形成

(事業の重層化に伴う品質管理・労務管理について)

持続化給付金事業の中間検査報告書では、外注先への発注や納品管理において契約に反した事例が明らかになっている。事業(プロジェクト)の品質保証ガイドライン等の策定が必要。

④ 入札制度

(予定価格の上限拘束性について)

入札においては、他国にはほとんど例のない「予定価格の上限拘束性」を厳格に適用しているために、質的側面を考慮すると安価に調達できる場合であっても予定価格超過で不落になる課題がある。高品質のものが予定価格を多少超えたとしても予算全体で調和がとれていれば問題なく、VFM等の観点から予定価格の上限拘束性を弾力的に運用できるように見直すべき。

(総合評価方式の評価基準等の透明性・公平性の確保について)

総合評価方式は、最低価格落札方式が技術面などの評価を実施しない等の欠点を補完する方式であることに加え、技術面での評価基準や評価過程の透明性・公平性を確保するものである。説明責任向上に向け、これらの評価基準や評価過程の公表が望ましい。

⑤ 随意契約

(法令による随意契約ができるケースの具体化について)

会計法第29条の3第4項では、「契約の性質又は目的が競争を許さない場合、緊急の必要により競争に付することができない場合及び競争に付することが不利と認められる場合」に随意契約は出来るが、その解釈が柔軟な側面があり、実際に該当するか否かの検証が困難な場合がある。国は省庁横断的なガイドラインを作成し、解釈指針を共有すべき。

(情報デジタル技術に関連する入札手続について)

情報デジタル技術の高度化、複雑化が進む現在において、情報システム更新においてベンダーロックイン8などの増加が懸念される。高度なデジタルリテラシー人材を各省庁別にではなくデジタル庁に専門部署を設置のうえ集中配置し、情報システム関連の調達においてはデジタル庁が一気通貫して実施すべき。

⑥ 緊急性が要求される場合

(「緊急」の定義について)

随意契約のできる場合として、予算決算及び会計令第102条の4第1項第3号では「緊急の必要により競争に付することができない場合」を示しているが、この緊急性の指針(ガイドライン)が設定されていない省庁がある。災害などに限らずサイバー攻撃やパンデミックなどを原因とする社会生活におけるライフラインの喪失なども念頭に、「緊急の必要」の考え方や緊急性が高い場合の判断基準の整理が必要。

(緊急性がある場合の事後チェックについて)

予算決算及び会計令第102条の4では、緊急の必要により随意契約をするときには、事前の財務大臣協議は不要としているが、国土交通省が公表するガイドラインには「ややもすれば不適正な価格」により随意契約となることが懸念されているとある。事後的に財務大臣の承認を改めて得るべきであり、事業規模や複雑性に応じて専門家の事後チェックも実施すべき。

2. 情報システムの調達に係る国の検討

新型コロナウイルス感染症への対応、少子高齢化などの社会課題の解決に向けて行政デジタル化、データ活用の重要性が強く認識されている。2020年12月25日の閣議決定「デジタル社会の実現に向けた改革の基本方針」により、高度情報通信ネットワーク社会形成基本法見直しの考え方やデジタル庁設置の考え方が示され、2021年5月12日にデジタル改革関連法が成立した。同閣議決定では、「デジタルの活用により、一人ひとりのニーズに合ったサービスを選ぶことができ、多様な幸せが実現できる社会」を掲げており、このような社会を目指すことが「誰一人取り残さない、人に優しいデジタル化」を進めることに繋がるとしている。

2021年6月18日の閣議決定「デジタル社会の実現に向けた重点計画」9においては、デジタル庁に対して、システム整備・運用に当たり最新テクノロジーの大胆な導入、アジャイル開発手法や革新的技術をもつ民間事業者からの調達を推進するための手法の検討が要請され、過去とは異なる調達プロセスや契約形態、多様なベンダー参加機会、適切な情報公開について検討を開始した。当重点計画は、高度情報通信ネットワーク社会形成基本法第36条第1項に規定する重点計画及び官民データ活用推進基本法第8条第1項に規定する官民データ活用推進基本計画として作成され、国会に報告されている。「デジタル社会の実現に向けた重点計画」は、2021年12月24日閣議決定、2022年6月7日の閣議決定、2023年6月9日の閣議決定と、毎年の見直し、更新がされている。

すでに、インターネットをはじめとする情報システム、様々なデジタル技術は、国民生活に欠くべからざるインフラとなっており、国の情報システム調達においては、ベンダーロックインの回避、多様なシステムベンダーの競争への参画などの重要な課題が認識されているとしている。本稿では、国の情報システム調達に関する課題とその対策を最近において検討しているデジタル庁及び公正取引委員会の提言について、取り上げる。

(1)「デジタル庁における入札制限等の在り方に関する検討会報告書」10(2021年8月25日)

デジタル庁ではこれまでの経緯を踏まえて、2021年6月2日、民間有識者によるデジタル庁における入札制限等の在り方に関する検討会(オブザーバーとして、財務省主計局法規課主計企画官や政府CIO補佐官)を立上げ、同年8月25日に報告書を取りまとめた。ここでは、デジタル庁の機能発揮に向けた民間人材の登用やシステム調達における利益相反防止などのより高い透明性・公平性の確保が必要だとし、変化に応じて迅速で継続的かつ柔軟なルールや運用の見直しが重要であるとした。その上で、多様なシステム開発ニーズに対応した柔軟で適切な調達の在り方などに関して、今後更に深掘りしていくべき事項として、例えば、次のような提言をしている。

(調達全般に係る課題)

① 調達する際のプロセスと体制(契約形態等)

<柔軟で適切な調達プロセス>

デジタル庁としてデジタルの活用により多様な幸せが実現できる社会を目指すために、システム事業の目的や性質、開発段階などに応じた柔軟な契約形態の選択、パンデミックなどの新たな事態に対する特殊対応など緊急時の対応の在り方の検討の必要性の観点から、主に次の点を挙げている。

- 請負や準委任など、システムの開発手法(アジャイル型11、ウォーターフォール型12など)の目的に応じた契約種類(サブスクリプション等含む)の選定に向け、課題の整理をすべき。

- サブスクリプションは国庫債務負担行為など現行制度では使い難い面もあるため、その改善も図るべき。

- 技術的対話方式による調達プロセスを増加させることのメリットやデメリットの整理をし、合わせて再委託比率が高くならぬよう、コンソーシアム方式を活用すべき。

- 平時及び緊急時それぞれの場合のプロセス、マニュアル等を整備すべき。また、平時・緊急時のシステム内製化の在り方についても検討すべき。「緊急時」の定義が曖昧という問題があり、何が緊急かを明確にすべき。

<民間人材の確保と行政の調達・開発能力の強化>

デジタル庁として発注評価能力やシステム構築能力を高める面から、必要なデジタル人材の内部育成、外部からの優秀な人材の採用を進め、同時に発注者側での調達に関する情報共有の仕組みも構築していく必要があるとして、主に次の点を挙げている。

- 民間からの調達人材採用等を通じて、政府ITの調達力強化を検討すべき。職員の十分な経験と広範な知識習得のため、異動ローテーションの在り方を柔軟に見直すべき。

- このような職員を活用し、各府省調達のコンサルテーション機能などのサポート体制を強化すべき。また、各府省での個別対応では非効率であるものは、デジタル庁が一元的に対応すべき。調達関連文書、書式・様式の統一化なども有効。

- 公共工事関連で用いられている工事成績評点の仕組みをベンダー評価にも取入れるなど、IT調達に関する実績データベースを整備すべき。企業単位での評価に加え、人材についても評価を広げることが重要。

② 多種多様なベンダーの参加、適切なベンダーの選定

中小企業やスタートアップを含む多種多様な事業者が参入しやすい調達制度・運用整備が重要であり、入札における一者応札自体はシステムや業務の特殊性等により避けられない場合もあるが、不当なベンダーロックインは、排除に取組む必要があるとして、主に次の点を挙げている。

- スタートアップが国の調達に参加するにあたっては、全省庁統一資格においてAからDといった格付けがされることや技術力の評価配分などから制約が生じ、国は安価で高い技術力の提供を得る機会が不十分。新規参入業者でも既参入業者との比較において不利が生じない評価方法への見直しを図るべき。また、中小企業庁等関連省庁と連携を取り、政府一体として取組むことが重要。

- スタートアップ等の参入機会増加が実現すれば、調達契約上の損害賠償の上限設定や資金力に配慮した概算払い、支払タイミング等の柔軟な運用等が必要。

- ベンチャーや新技術を持つ企業等の調達機会拡大を後押しする措置を検討すべき。英国などのデジタルマーケットプレイス13(以下、DMPという。)を参考にIT調達を行う仕組みを検討すべき。

- ITベンダーによるオンプレミス環境でのソフトウェア開発、ソフトウェアのソースコードのブラックボックス化などにより、実質的に最初に委託されたベンダー以外が参加できないベンダーロックインが生じている。

- クラウド・バイ・デフォルト原則14や政府固有システムに関する知的財産権の所有、政府指定のプロジェクト管理ツールの活用、最新のソースコードやソフトウェア仕様書を成果物で提出させるなどを徹底するルールを検討すべき。

- 継続的な一者応札については、各省の取組みも十分に把握し一体性を持たせて対策を練ることが効果的であり、併せて「デジタル・ガバメント推進標準ガイドライン」15に記載されている一者応札を避ける方策についても周知すべき。

③ プロセスの明確化・透明性の向上等

国民の納得の得られる透明性の高いオープンな調達手続を構築することが必要であるとし、主に次の点を挙げている。

- プロジェクト単位で利用するハードウェア、ソフトウェア、クラウドサービス等の金額、ベンダー側の人件費単価や開発期間を公開し、類似システム開発において、比較できるようにするべき。但し、企業にとって機微にわたる情報公開については、多くの意見を参考とし慎重な判断が求められる。

- 透明性や信頼性確保はアカウンタビリティーの問題であり、モニタリング等を通じて確保を目指すべき。また、公正性・コンプライアンス重視と効率化等を追求した柔軟な調達のバランスが重要であり、組織全体が後ろ向きとならない措置などが必要。

- 仕様書作成後入札公告前の民間事業者への事前接触について、不適切なやり取りが行われることのないよう、入札制限制度以外の仕組みについても幅広く検討すべき。

- 職員の保有する特許や著作権が当該案件で利用されるなどが判明した場合のルールを定めるべき。

(2)官公庁における情報システム調達に関する実態調査報告書(公正取引委員会 2022年2月8日)16

新型コロナウイルス感染症拡大の影響などもあり、行政のデジタル化(デジタル社会の実現)が政府主導で推進されるなか、公正取引委員会は、これらの政府全体の動きを踏まえ、今後の情報システム調達に関してベンダーロックインの回避、多様なシステムベンダーが競争参加できる環境が重要であるとの認識のもと、官公庁における情報システム調達の実態をアンケートやヒアリング、意見交換により調査した。調査結果に関して、競争政策上及び独占禁止法上からの考え方を、例えば、次のように示している。

(競争政策上の考え方)

① 情報システムの疎結合化17は、調達単位の縮小・調達件数の増加により様々な事業規模のベンダーの新規参入の促進につながる。

② 情報システムのオープンソース化により機能が公開されると、ベンダーロックインの解消に資することに加え、新規参入の促進につながる。諸外国における取組を参考にし、デジタル庁が情報システムのオープンソース化のメリットや推奨分野等を示すことに加え、法律上の考え方を整理するとともに、総務省等の関係府省庁と連携して広く周知することが望まれる。

③ デジタル庁及び総務省において、地方公共団体におけるベンダーロックインを防止するための事例を集積・周知・共有するなど、ベンダーロックインを防止するための対策を講じる。

④ DMPのような様々なベンダーとマッチングできる仕組みの整備、入札参加資格の緩和、入札参加のための諸手続の簡素化・開示強化等を行う、多様なベンダーの活用事例を官公庁間で共有するなど、様々なベンダーとマッチングできるような環境を整備する。

⑤ 国家公務員採用試験の総合職試験(デジタル区分)等の活用も含め、情報システムに関する人員の確保・拡充、専門職化のための必要な制度設計や予算措置など、多様なベンダーの参入が見込まれる情報システムの構築に向けた体制を整備する。デジタル庁は先行してIT専門人材を採用しており、その採用ノウハウを有していることから、例えば、マニュアル化するなどにより各官公庁がより効果的に人材を採用できるよう支援する。IT専門人材採用のための予算枠が十分整備されていないことから、その整備及び確保についても、デジタル庁が主導的に取組むことが望まれる。

⑥ ベンダーロックインの防止や自省庁の情報システムの詳細把握のための研修やマニュアル化で、組織全体で共有し当該問題に取り組むことが望まれる。

⑦ 必要に応じて、コンサルティング事業者のような民間事業者も活用することが望まれる。

(独占禁止法上の考え方)

① 情報システム調達において、ベンダーが、発注担当者が仕様に精通していないことに付け込み不正確な情報を提供するなどして自社のみが対応できる仕様書による入札を実現し、他のベンダーの入札参加を困難にさせ、官公庁の入札方針に反する入札をさせている場合などには、独占禁止法上問題となるおそれがある(私的独占等)。

② 既存ベンダーが、合理的な理由が無いにもかかわらず他のベンダーに対して仕様の開示を拒否すること、他の情報システムとの接続を拒否すること、又は既存システムから新システムへのデータ移行を拒否すること(事実上拒否するのと同視し得る程度に高額なデータ移行のための費用を請求する場合を含む。)などにより、他のベンダーが入札に参加することや受注することができないようにさせる場合などには、独占禁止法上問題となるおそれがある(取引妨害)。

③ 既存ベンダーが、既存システムの運営等での不利益を示唆するなどにより、その後の情報システム調達について他のベンダーに委託しないよう要求すること、また、虚偽の説明をするなどして別々の物品・役務を一括発注させることにより、自社との取引を強要し他のベンダーに委託できないようにする場合には、独占禁止法上問題となるおそれがある(排他条件付取引、抱き合わせ販売等)。

④ 情報システム調達の入札等に際し、ベンダーが共同して受注予定者を決定し、受注予定者が受注できるようにしていた場合、独占禁止法上問題となるおそれがある(不当な取引制限)。

⑤ 発注支援業務と情報システム構築業務の両方を行うことができる複数のコンサルティング事業者が、自らが発注支援業務を受注した際に他のコンサルティング事業者が情報システム構築業務を受注できるように協力し合う場合などには、独占禁止法上問題となるおそれがある(私的独占、不当な取引制限)。

⑥ 発注支援業務を行うコンサルティング事業者が、ベンダーと共謀し不正確な情報を提供するなどして当該ベンダーのみが対応できる仕様を盛り込むことにより、他のベンダーの入札参加を困難にさせた場合などには、コンサルティング事業者が独占禁止法上問題となるおそれがある(私的独占)。

(独占禁止法上及び競争政策上の考え方)

① ベンダーが、当該調達に対して供給に要する費用を著しく下回る(入札)価格で繰り返し受注することにより、他のベンダーが受注の機会を得られなくなるなど、他のベンダーの事業活動を困難にさせるおそれが生じる場合は、独占禁止法上問題となるおそれがある(不当廉売)。

② 後継業務や類似の発注において、技術面、コスト面等で有利になるという情報システム調達の特殊性を考慮し、後継業務が想定される情報システム調達案件において安値応札により受注したベンダーが後継業務を随意契約で発注することを働きかけ、その結果、適切な発注方法を採らずに随意契約等により後継業務を発注することとなった場合には、ベンダーロックインと同様の効果が発生することとなり、競争政策上望ましくない。

③ 入札を行う際に、関連する業務であっても、当該発注に含まれないものは、別途の入札等に付すことを明確化するよう努めるとともに、価格と並行してベンダーの技術力等を十分に評価できるような調達方式を実施していくことが競争政策上望ましい。

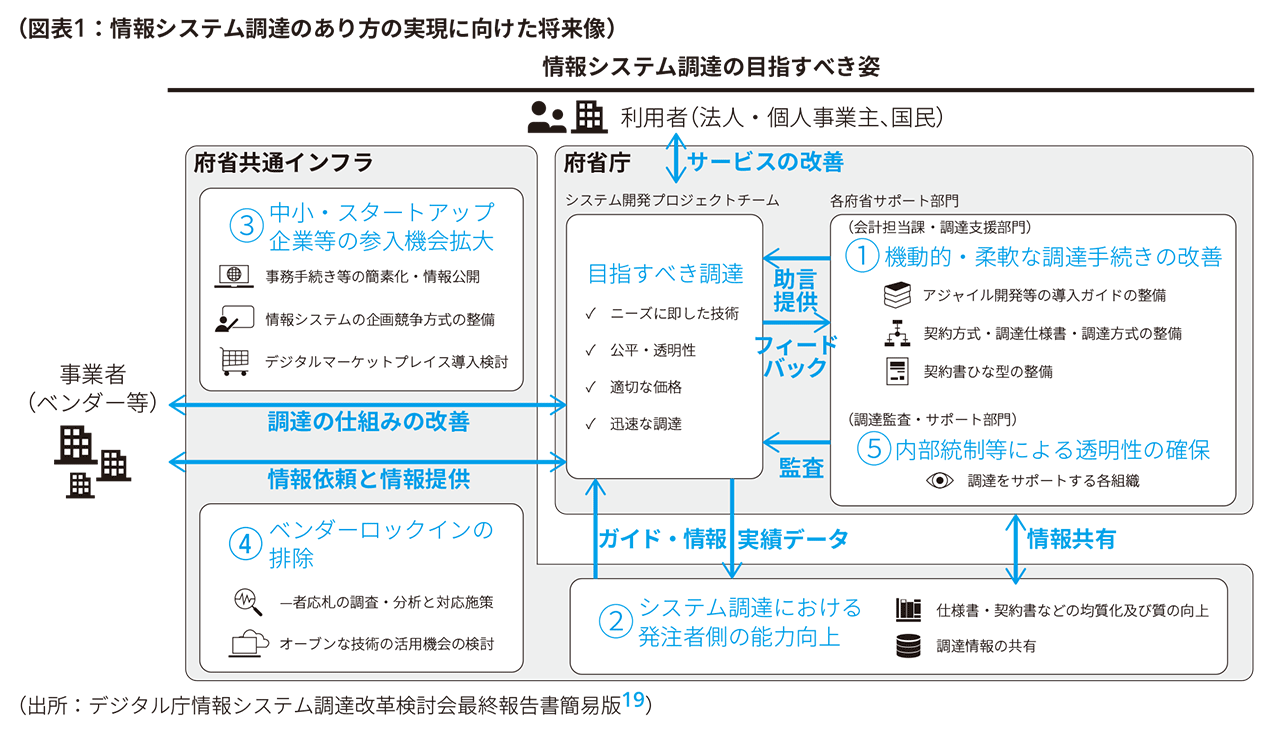

(3)デジタル庁情報システム調達改革検討会 最終報告書(デジタル庁 2023年3月10日)18

2022年6月7日閣議決定された「デジタル社会の実現に向けた重点計画」では、政府調達のデジタル化の在り方として、「情報システムに関する政府調達については、参入手続における公平性や迅速性の確保、アジャイル開発等の手法への対応、クラウドを活用したサービス開発などを念頭に、令和4年度(2022年度)に検討を行い、必要に応じ法制度を含め順次整備を進める。」とされた。デジタル庁は、多様なシステム開発ニーズに対応していくために外部有識者に加え、内閣府や財務省主計局法規課、経済産業省、公正取引委員会、自治体などからのオブザーバーも加えた「デジタル庁情報システム調達改革検討会」を設置し、システム調達に限定されることなく広く政府調達全般に係る施策も対象範囲に含め、報告書を作成した。報告書では図表1の①から⑤の5つの政策の方向性が示され、それぞれに関して短期施策及び中期施策の方向性が示された。また、約1年後を目途に、取組みの進捗状況及び方向性等についての妥当性検証を行うことが要請された。

以下に、①から⑤の政策の方向性に関して、その主な点について概略を紹介する。

① 機動的・柔軟な調達手続きの改善

(概要)機動的・柔軟で継続的なサービス開発(アジャイル開発等)に取組むにおいては、利用者が求めるタイムラインやチーム規模などの特性を具体化して、適するプロジェクトを見極めること、アジャイル開発等の経験と知見を持った要員を備えることが肝要である。また、契約については、ベンダーロックインとなっているシステム開発や運用・保守案件を細分化するなど「合理的な調達単位」を検討すること、その検討が可能な人財育成と調査研究(外部調達も含む)を実施することが重要である。

短期的施策の方向性 |

中期的施策の方向性 |

|---|---|

(施策1)機動的・柔軟で継続的なサービス開発(アジャイル開発)に適するプロジェクトの選択

|

|

(施策2)合理的な調達単位

|

|

(施策3)多様な契約・調達方式の整理

|

|

(施策4)クラウドサービスの円滑な契約促進

|

② システム調達における発注者側の能力向上

(概要)発注者側の調達仕様書作成能力の確保、契約書作成支援の施策が必要であり、また、ベンダー選定プロセスの妥当性を高める上で、システム調達の実績の体系化やベンダーの技術を評価する知見・経験が必要である。

短期的施策の方向性 |

中期的施策の方向性 |

|---|---|

(施策5)仕様書・契約書などの属人化排除

|

|

(施策6)発注者側の知見・経験蓄積

|

③ 中小・スタートアップ企業等の参入機会拡大

(概要)システム調達で一者応札や一部の大手ベンダーへの発注の集中が生じていることに対して、高度な技術力を持つ中小・スタートアップ企業等を含めた多様な事業者の参入を促すために施策を講じる必要がある。

短期的施策の方向性 |

中期的施策の方向性 |

|---|---|

(施策7)事務手続の簡素化・情報公開

|

|

(施策8)多様な企業の参入促進

|

|

(施策9)システム調達プラットフォームの整備(DMPの導入)

|

④ ベンダーロックインの排除

(概要)密結合なシステム設計や仕様のブラックボックス化により、レガシーシステムではベンダーロックインが生じる傾向にあるため、システムの疎結合化やオープンな技術の採用促進に向けた施策と、仕様のブラックボックス化を防ぐ情報公開施策を検討する必要がある。事業者の知的財産権を保護しつつ、ベンダーロックインの予防に寄与する施策を検討する。

短期的施策の方向性 |

中期的施策の方向性 |

|---|---|

(施策10)疎結合化やオープンな技術の促進

|

|

(施策11)請負事業者の知的財産権の保護とベンダーロックインの予防のバランスへの配慮

|

⑤ 内部統制等による透明性の確保

(概要)民間人材が多いデジタル庁では、より一層の透明性の充実・ルールの作成が求められることから、システム調達の透明性・実効性を図る施策が必要である。

短期的施策の方向性 |

中期的施策の方向性 |

|---|---|

(施策12)透明性を支える内部統制等の充実およびサポート部門との連携による実効性の確保

|

|

(施策13)システム調達情報の明確化

|

3. 最後に

国の公共調達は、国民への説明責任を果たし、公平・公正で効率的な調達を実現するために過去何年にもわたり様々な省庁でその改善への取組みが検討され、実施されてきた。現在では、そのような取組みの成果により、公共調達の透明性は高くなってきている。一方で、日々変容していくビジネス環境や調達対象物の変化、想定していなかった事象の発生などにより、制度面での課題はいまだ生じているし、解消されていない課題もある。特に、情報システム調達においては、ベンダーロックインなど今後の制度や運用の改善により対応すべき課題も多く重要になってきている。各省庁が認識する公共調達制度運用の現状諸課題を再整理し、解決・解消に向けたアクションをとることが、期待されているのではないか。

以上

1 https://www.soumu.go.jp/main_content/000270479.pdf

2 https://www.mof.go.jp/about_mof/councils/kaikeiseido/index.html

3 https://www.mof.go.jp/about_mof/councils/kaikeiseido/6-2rontennseiri.pdf

4 経済性の原則について、「会計制度(契約)に関する論点について」内では、「支出の原因となる契約については、その支出が租税その他による国民の貴重な財源をもって充てられるものであるから、最も効率的に使用されるように配慮しなければならない。このことから、契約制度は、会計制度の理念である公正及び厳正の原則に加え、効率的予算の執行、すなわち経済性の原則が要請され、これらの諸原則の調和を図る必要がある」としている。

5 https://www.meti.go.jp/information_2/downloadfiles/hokokusho.pdf

6 VFM:Value For Money

7 https://jicpa.or.jp/specialized_field/files/0-14-0-2-20210325.pdf

8 「ベンダーロックイン」とは、ソフトウェアの機能改修やバージョンアップ、ハードウェアのメンテナンス等、情報システムを使い続けるために必要な作業を、それを導入した事業者以外が実施することができないために、特定のシステムベンダーを利用し続けなくてはならない状態。

9 https://cio.go.jp/sites/default/files/uploads/documents/210618_01_doc01.pdf

11 機能単位の短期サイクルで設計・開発・実装・テスト・修正を繰り返して改良しながら開発をすすめていく手法。

12 要件定義から設計、開発、実装、テスト、運用までの各工程を一サイクルで完了させていく手法。

13 事業者が事前に提供するサービスをカタログサイトに登録し、行政機関はカタログサイト上に登録されたサービスの中から調達仕様に対して最も適切なものを検索・選択し、契約することが出来る仕組み。

14 クラウドサービスの利用を第一候補として、その検討を行う考え方。

16 https://www.jftc.go.jp/houdou/pressrelease/2022/feb/220208_system.html

17 「情報システムの疎結合化」とは、共通機能のほか、個別の業務のために細分化された情報システムがそれぞれ独立性の高い状態で連携されており、当該個々の情報システムごとに整備、運用、改修等を柔軟に実施できる状態のことをいう。

20 Minimum Viable Product:実用的で最小限の範囲で動くプロダクト。

21 フレームワーク合意とは、欧米で活用されている、契約を行う一つまたはそれ以上の政府機関と、一つまたはそれ以上の事業者との間の合意のこと。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル