四半期開示制度の見直し ブックマークが追加されました

ナレッジ

四半期開示制度の見直し

月刊誌『会計情報』2024年6月号

公認会計士 清水 恭子

はじめに

2023年11月20日に「金融商品取引法等の一部を改正する法律」(以下「改正法」という)が、第212回臨時国会で成立1し、2024年4月1日から施行されている。

今回の金融商品取引法(以下「金商法」という)の改正点は複数ある2が、金商法に基づく上場会社等の法定開示に係るものとして、2024年4月1日以後に開始する四半期から、四半期報告書が廃止され、半期報告書の提出が義務付けられる四半期開示制度の見直しに係る改正(以下「本改正」という)がある。

本改正により、金商法上は「四半期」という概念がなくなり、上場会社は事業年度が開始した日以後6ヶ月間を一つの会計期間とした中間財務諸表を作成し、半期報告書を提出することが求められる。

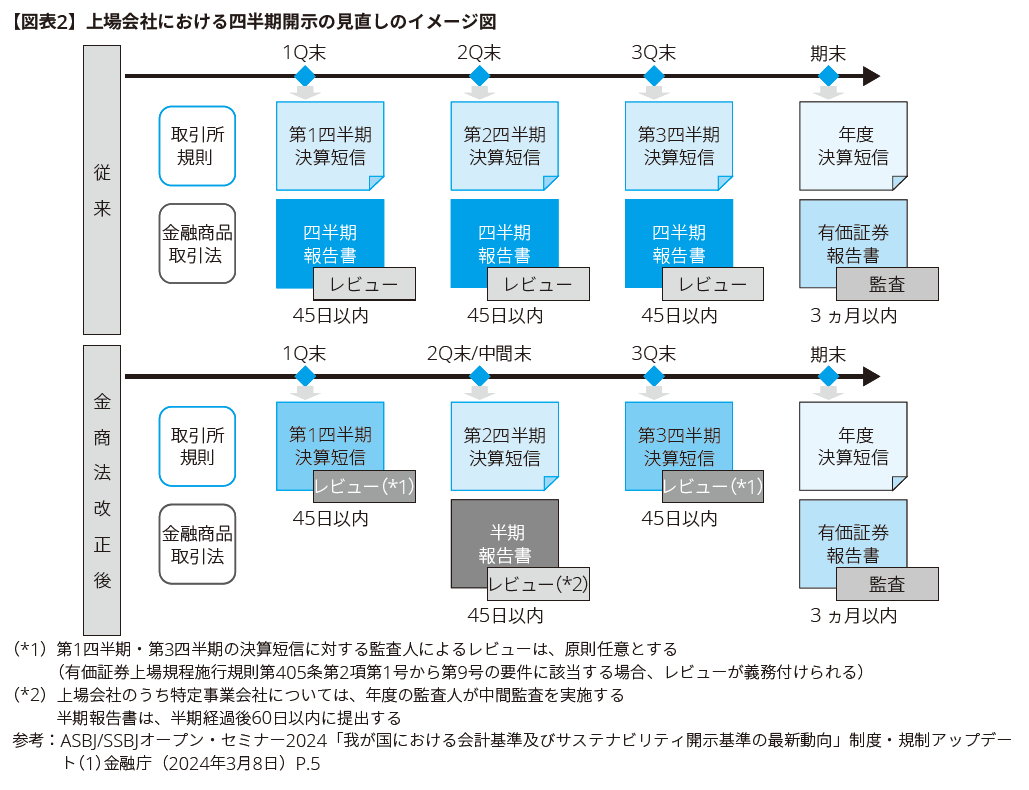

これにより、上場会社の第1・第3四半期の開示は、東京証券取引所(以下「東証」という)の規則に基づく四半期決算短信に「一本化」された。

さらに、金融庁、東証、企業会計審議会、企業会計基準委員会(以下「ASBJ」という)及び日本公認会計士協会(以下「JICPA」という)などにより、四半期開示制度の見直しに係る法令・基準等の改正・整備が行われ、本改正の施行に間に合うよう2024年3月下旬に改正基準等が多数公表されている。

本稿では、金商法の本改正及び東証における四半期開示の見直しについて概要を説明する。

1MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 金商法の改正による四半期報告書の廃止

(1)本改正の背景

四半期開示のあり方については、これまでも金融審議会ディスクロージャーワーキング・グループ(以下「DWG」という)等において、継続的に議論されてきた。四半期開示制度は、「投資家に対し企業業績等に係る情報をより適時に開示するとともに、企業内において、より適時な情報把握により的確な経営の検証を行う必要性がある」との認識のもと3、2006年に法制化され2008年4月1日以後開始する事業年度に係る四半期から施行された4。

2021年9月からのDWGの審議では、近年の非財務情報開示の充実に向けた取り組みとあわせて、企業情報開示の効率化の議論が高まっている状況5より、四半期開示に関する実証研究も参照しつつ、四半期開示のあり方について改めて点検を行った6。その結果を踏まえて2022年6月に公表された報告書「ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-」(以下「令和3年度DWG報告」という)7では、「金融商品取引法に基づく四半期報告書と取引所規則に基づく四半期決算短信は、(中略)両者の間の内容面での重複や開示タイミングの近接が指摘されており、エンフォースメントなどを工夫することにより、両者の「一本化」を通じたコスト削減や開示の効率化が可能である」との方向性が示された8。その上で、「一本化」にあたっては、開示のタイミングや投資家に広く利用されている状況等を踏まえ、上場会社の法令上の四半期開示義務(第1・第3四半期)を廃止し、取引所の規則に基づく四半期決算短信に「一本化」することが適切と考えられる旨9の提言がされた。

その後、2022年12月に公表された「金融審議会ディスクロージャーワーキング・グループ報告」(以下「令和4年度DWG報告」という)で、令和3年度DWG報告で課題とされた四半期決算短信への「一本化」の具体化における各論点について、以下の方向性が示された。

■ 企業が都度発信する情報の重要性の高まりを踏まえ、取引所の適時開示の充実を図りながら、将来的に、期中において、情報の信頼性を確保しつつ、適時の情報開示に重点を置いた枠組みに見直すことも議論 ■ 四半期開示(第1・第3四半期)について、金商法上の開示義務を廃止し(法改正事項)、取引所の規則に基づく四半期決算短信へ「一本化」するべく、具体化を取りまとめ

|

参考:金融庁「金融審議会 ディスクロージャーワーキング・グループ報告 概要」(2022年12月27日)P.1「四半期開示」

(2)本改正の概要

令和3年度及び令和4年度のDWG報告に従って、四半期報告書の廃止に関する金商法の改正が行われた。

① 四半期報告書の廃止と半期報告書の提出義務

改正前の金商法では、上場会社はその事業年度が3ヶ月を超える場合に、事業年度を3ヶ月ごとに区分した期間(四半期)ごとに、その会社の属する企業集団についての所定の事項を記載した四半期報告書の提出が義務付けられていた(改正前金商法第24条の4の7第1項)。

しかし、本改正により、上場会社の期中業績等の開示における四半期報告書の提出が廃止され(金商法第24条の4の7、第24条の4の8の削除)、半期報告書の提出が義務付けられた。

これにより上場会社の第1・第3四半期に係る開示は、東証の取引所規則に基づく四半期決算短信に「一本化」された。

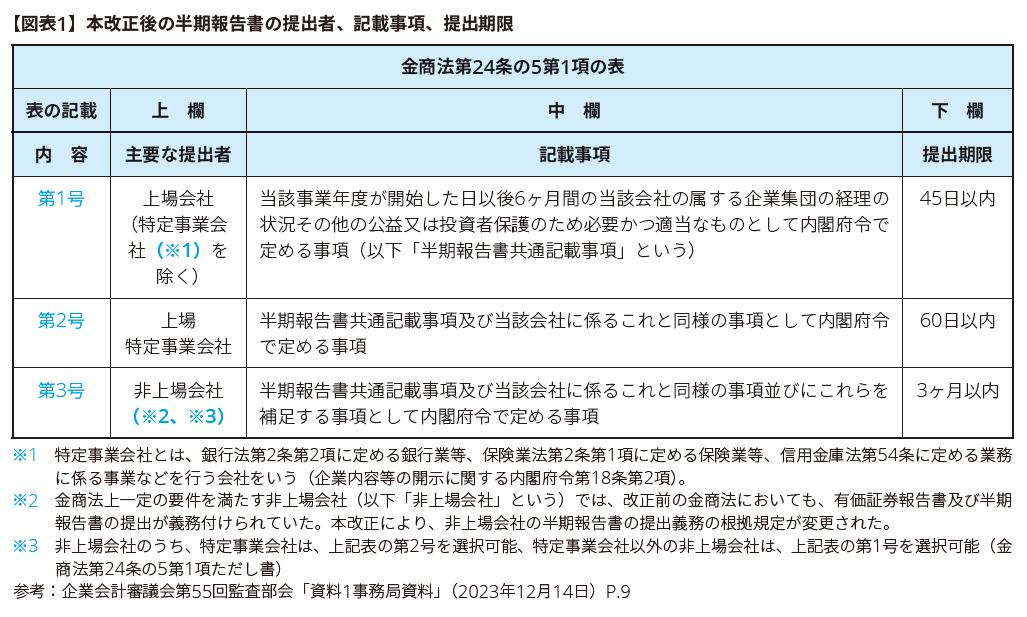

半期報告書の提出会社、記載事項、提出期限は【図表1】の通りである(金商法第24条の5第1項の改正)。

② 半期報告書、臨時報告書の公衆縦覧期間の延長

本改正により、半期報告書及び半期報告書の確認書並びに臨時報告書(これらの訂正書類も含む)の公衆縦覧期間が、課徴金の除斥期間と同様の5年に延長された(金商法第25条関係)。

③ 本改正の適用時期

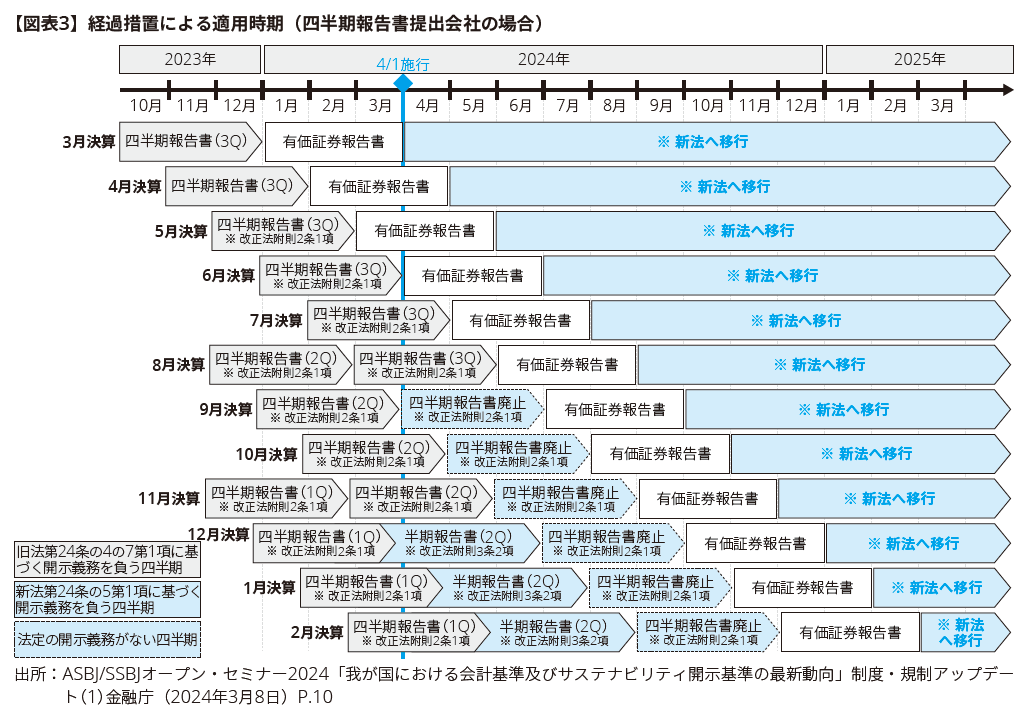

四半期報告書の廃止に関連する金商法の規定(金商法第24条の4の7及び第24条の4の8の削除や第24条の5等の改正規定など)は、2024年4月1日から施行されている(改正法 附則第1条第3号)。

3月決算の上場会社の場合、2025年3月期第1四半期から四半期報告書が廃止され、改正後の半期報告書を2024年9月末から45日以内に提出する。

なお、施行日前に開始した事業年度については、四半期報告書及び半期報告書の提出にあたっての経過措置(改正法 附則第2条、第3条)が規定されている。

経過措置の概要

※ 2024年12月期、2025年1月期、2025年2月期の会社が該当すると考えられる(【図表3】を参照) |

例えば12月決算の上場会社は、経過措置により2024年12月期は、第1四半期の四半期報告書の提出と2024年1月から6月に係る改正後の半期報告書の提出が必要10であり、第3四半期から四半期報告書の提出が不要となる(【図表3】を参照)。

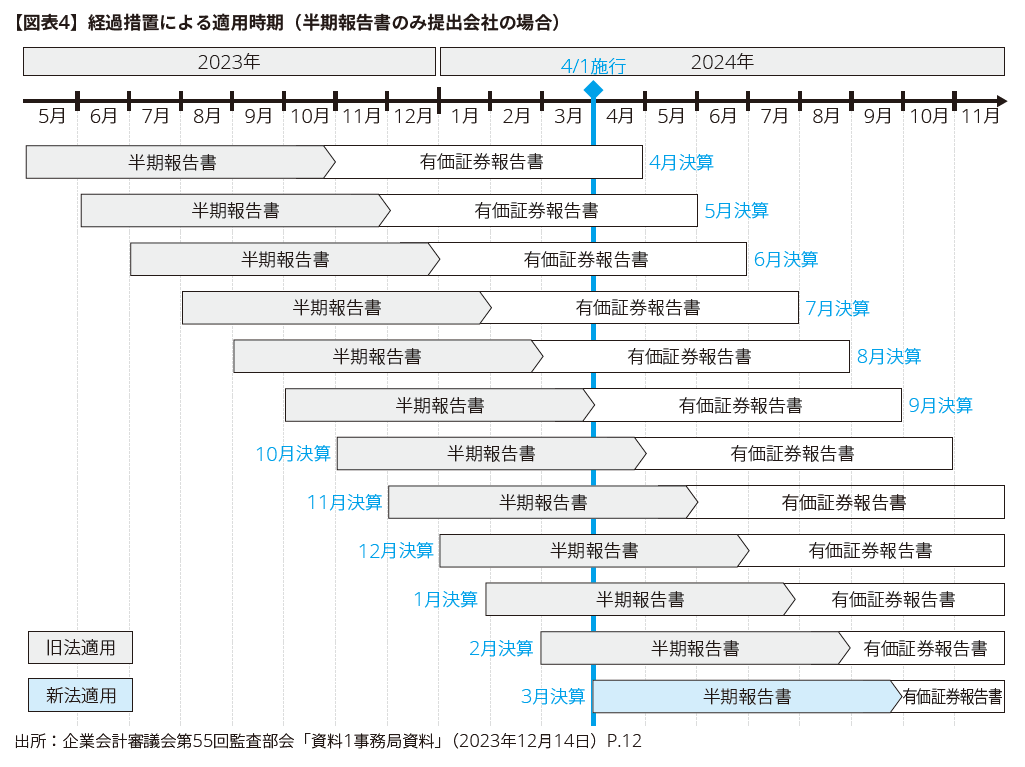

また、非上場会社の場合、施行日前に開始した事業年度の中間会計期間に係る半期報告書については、経過措置により、改正前の規定に基づき半期報告書を提出する(改正法 附則第3条第1項)(【図表4】を参照)。

2. 半期報告書の概要

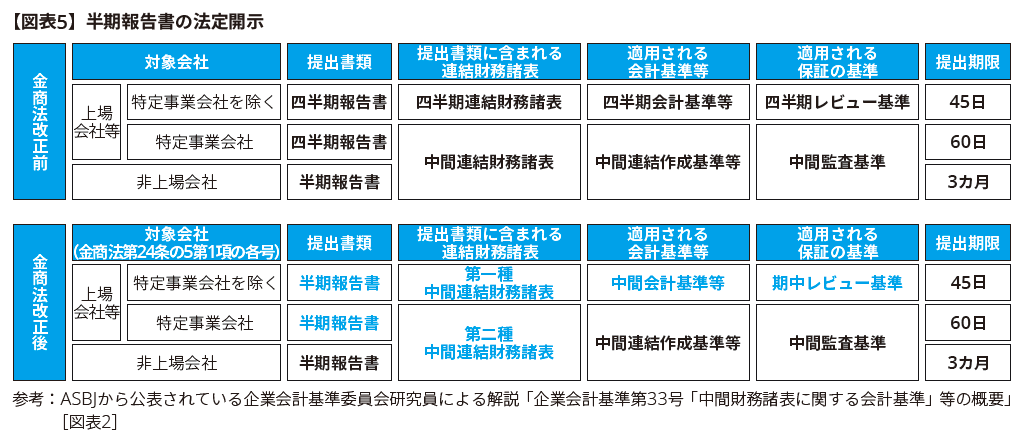

【図表5】は、本改正前後の半期報告書の概要を表にまとめたものである。

(1)半期報告書に関連する内閣府令等の改正

半期報告書の記載事項は、「内閣府令」で定める事項とされている(金商法第24条の5第1項)(【図表1】を参照)。

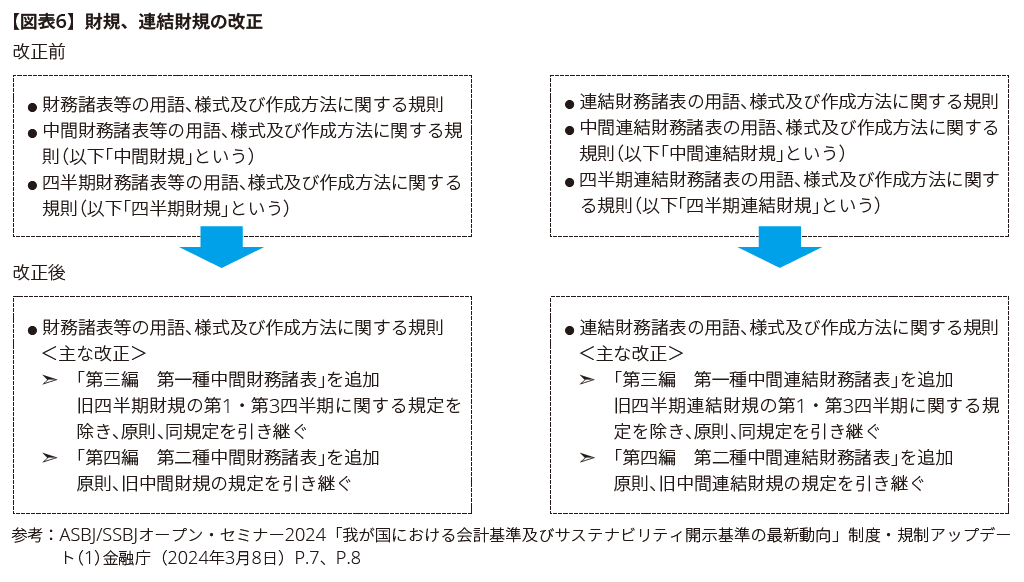

これに伴い、金融庁において関連する政令・内閣府令等の整備が行われた。2024年3月27日に「令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果等について」11が公表され、「企業内容等の開示に関する内閣府令」(以下「開示府令」という)や、「財務諸表等の用語、様式及び作成方法に関する規則」(以下「財規」という)、「連結財務諸表の用語、様式及び作成方法に関する規則(以下「連結財規」という)等が改正された(2024年4月1日施行)。

本改正により、上場会社は、中間会計期間(6か月間)を1つの会計期間とした中間財務諸表を作成し、半期報告書に含めて提出することが求められる12。

本改正後の財規では、改正後の半期報告書において上場会社(特定事業会社を除く)が作成する中間財務諸表を「第一種中間財務諸表」とし、従前の中間財務諸表を「第二種中間財務諸表」として区分している(連結も同様)(財規第1条第1項第2号、同第3号、連結財規第1条第1項第2号、同第3号)。すなわち、改正後は、二種類の中間財務諸表が存在する13。

以下本稿では、「第一種中間財務諸表」と「第一種中間連結財務諸表」を「第一種中間財務諸表等」といい、「第二種中間財務諸表」と「第二種中間連結財務諸表」をあわせて「第二種中間財務諸表等」という。

【参考】第一種中間財務諸表等と第二種中間財務諸表等

第一種中間財務諸表等 |

金商法第24条の5第1項の表の第1号の中欄に掲げる事項※1を記載した半期報告書に含まれる中間財務諸表 (改正前の第2四半期報告書に含まれる四半期財務諸表) |

|---|---|

第二種中間財務諸表等 |

金商法第24条の5第1項の表の第2号又は第3号の中欄に掲げる事項※1を記載した半期報告書に含まれる中間財務諸表(改正前の半期報告書に含まれる中間財務諸表) |

出所:ASBJ/SSBJオープン・セミナー2024「我が国における会計基準及びサステナビリティ開示基準の最新動向」制度・規制アップデート(1)金融庁(2024年3月8日)P.9

※1:金商法第24条の5第1項の表については【図表1】を参照

また、本改正に伴い、「四半期財務諸表等の用語、様式及び作成方法に関する規則」や「中間財務諸表等規則の用語、様式及び作成方法に関する規則」等が廃止されるとともに、財規等に第一種中間財務諸表等及び第二種中間財務諸表等に関する規定が追加されている(【図表6】を参照)。

(2)半期報告書の記載内容

① 様式

上場会社(特定事業会社を含む)が提出する半期報告書は、第四号の三様式に基づき作成する(開示府令第18条第1項第1号)。

令和4年度DWG報告で提言された「半期報告書について、上場企業は従前の第2四半期における四半期報告書と同程度の記載内容を求める」旨を踏まえ、同様式は改正前の四半期報告書の記載様式であった旧第四号の三様式を基本的に踏襲している。

非上場会社が提出する半期報告書は、第五号様式に基づき作成する(開示府令第18条第1項第2号)。第五号様式は、本改正前後で実質的な変更はない。

なお、上場会社が特定事業会社の場合には、改正後の第四号の三様式(記載上の注意)(30)で、「提出会社が特定事業会社である場合には、「1 中間連結財務諸表」及び「2 その他」を「1 中間連結財務諸表」、「2 その他」、「3 中間財務諸表」及び「4 その他」とし、第五号様式記載上の注意(25)から(36)までに準じて、中間連結貸借対照表、中間連結損益計算書及び中間連結包括利益計算書又は中間連結損益及び包括利益計算書、中間連結株主資本等変動計算書並びに中間連結キャッシュ・フロー計算書並びに中間貸借対照表、中間損益計算書、中間株主資本等変動計算書及び中間キャッシュ・フロー計算書(中間連結財務諸表を作成していない場合に限る。)を記載すること。」と規定されているため、第二種中間連結財務諸表及び第二種中間財務諸表と同様の中間財務諸表を作成することになる。

② 半期報告書の記載内容

第一種中間財務諸表等と第二種中間財務諸表等では、構成する財務諸表や注記の範囲が異なる。第二種中間財務諸表等には第一種中間財務諸表等には含まれない中間株主資本等変動計算書等が含まれている。以下【参考】は、日本基準を適用している会社のケースである。

【参考】第一種中間財務諸表等と第二種中間財務諸表等の構成(日本基準)

第一種中間連結財務諸表 (連結財規第1条第1項第2号) |

|

|---|---|

第一種中間財務諸表 ※1 (財規第1条第1項第2号) |

|

※1:第一種中間連結財務諸表を作成している場合は、半期報告書において、第一種中間財務諸表の作成は不要

第二種中間連結財務諸表 (連結財規第1条第1項第3号) |

|

|---|---|

第二種中間財務諸表 (財規第1条第1項第3号) |

|

※2:半期報告書において中間連結財務諸表を作成している場合は作成不要

(3)半期報告書の提出期限

上場会社(特定事業会社を除く)は、半期経過後45日以内に、上場特定事業会社は、60日以内に半期報告書を提出する(金商法第24条の5第1項の表第1号及び第2号の下欄、金融商品取引法施行令第4条の2の10第2項、3項)(【図表1】を参照)。当該期限は、従前の第2四半期報告書の提出期限と同様である。

また、非上場会社は、半期経過後3ヶ月以内に半期報告書を提出する(金商法第24条の5第1項の表第3号の下欄)とされ、従前から変更はない。

(4)半期報告書に適用する会計基準

① 第一種中間財務諸表等に適用する会計基準

2024年3月22日にASBJから、改正後の半期報告書に含まれる中間連結財務諸表又は中間個別財務諸表(以下合わせて「中間財務諸表」という)に係る会計処理及び開示を定めることを目的として、企業会計基準第33号「中間財務諸表に関する会計基準」(以下「中間会計基準」という)及び企業会計基準適用指針第32号「中間財務諸表に関する会計基準の適用指針」が公表された(以下合わせて「中間会計基準等」という)。

中間会計基準等の適用対象は、以下の通り(中間会計基準第4項)であり、第一種中間財務諸表等に適用される。

|

中間会計基準等は、期首から6ヶ月を1つの会計期間(中間会計期間)とする中間財務諸表に係る会計処理を定めるものであり、中間財務諸表の記載内容が従前の第2四半期報告書と同程度の記載内容となるように、基本的に企業会計基準第12号「四半期財務諸表に関する会計基準」及び企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」(以下合わせて「四半期会計基準等」という)の会計処理及び開示を引き継ぐこととしている(中間会計基準BC5項)。

なお、期首から6ヶ月を1つの会計期間(中間会計期間)とする中間財務諸表に係る取扱いと、四半期会計基準等の取扱いに差異が生じる可能性がある6項目については、従来の四半期会計基準等に基づく取扱いが継続して適用可能となる取扱いを定めている(中間会計基準BC8項)。

中間会計基準等の適用時期は、改正法の適用時期と同様であり、改正後の半期報告書の提出が求められる最初の中間会計期間から適用される(中間会計基準第37項及びBC21項)。

中間会計基準については、本誌2024年6月号(Vol.574)の解説「企業会計基準第33号「中間財務諸表に関する会計基準」等の解説」を参照されたい。

② 第二種中間財務諸表等に適用する会計基準

従前より特定事業会社及び非上場会社においては、中間財務諸表の作成が義務付けられており14、1998年3月に企業会計審議会が公表した「中間連結財務諸表作成基準」、「中間連結財務諸表作成基準注解」、「中間財務諸表作成基準」及び「中間財務諸表作成基準注解」(以下合わせて「中間作成基準等」という)が適用されていた。

これらの会社が作成する改正後の半期報告書に含まれる中間財務諸表、すなわち第二種中間財務諸表等については、引き続き中間作成基準等が適用される(中間会計基準BC10項)。

③ 今後の基準開発の方向性

上場会社の観点からは、四半期決算短信と中間財務諸表は連続したものとして作成することから、同じ会計基準等に基づいて中間決算と四半期決算を行うべきであるとの意見が聞かれていた。また、財務諸表利用者の観点からも、四半期決算短信と中間財務諸表との間で期間比較できるように、中間決算と四半期決算は同じ会計基準等に基づいて行うべきであるとの意見が聞かれていた。

中間会計基準等の公開草案の公表時に、今後の基準開発の方向性について募集したコメントでは、いずれの意見も中間会計基準等と四半期会計基準等を統合することには反対していないものの、統一の方法に関しては様々な意見があるため、これらの意見を踏まえて、今後検討を行う予定であるとされた15。

(5)金商法に基づく半期報告書の保証

① 半期報告書に含まれる中間財務諸表に対する保証

半期報告書に含まれる中間財務諸表は、金商法第193条の2第1項に基づく公認会計士等による監査証明を受けることが義務付けられており、第一種中間財務諸表等にはレビューが、第二種中間財務諸表等には監査が義務付けられている(「財務諸表等の監査証明に関する内閣府令」第1条第9号~第12号、第3条第1項)。

② 第一種中間財務諸表等に対する期中レビューの基準

半期報告書に含まれる第一種中間財務諸表等に対する期中レビューは、「期中レビュー基準」及び期中レビュー基準報告書第1号「独立監査人が実施する中間財務諸表に対するレビュー」(以下「レ基報第1号」という)に基づいて実施される。

四半期開示の見直しに伴う監査人のレビューに係る必要な対応として、2024年3月27日に企業会計審議会より、従前の四半期レビュー基準が期中レビュー基準に改訂された16。さらに、これに伴い、監査に関する品質管理基準も見直され、期中レビュー基準が準用されるよう改訂17された。

また、レ基報第1号は、金商法に基づく中間財務諸表の期中レビューを対象とした実務の指針であり、JICPAから2024年3月28日に公表されている。

期中レビュー基準は、本改正後の金商法における中間財務諸表に対するレビューのみならず、「一本化」後の四半期決算短信に添付される四半期財務諸表等に対するレビューなど、年度の財務諸表の監査を実施する監査人が行う期中レビューの全てに共通するレビューの基準とされた。

改訂前の四半期レビュー基準では、一般目的18の四半期財務諸表を対象とした適正性に関する結論19の表明の形式が規定されていたが、改訂後の期中レビュー基準では、一般目的の期中財務諸表を対象とした適正性に関する結論の表明を基本としつつ、一般目的の期中財務諸表又は特別目的の期中財務諸表20と対象とした、準拠性に関する結論21の表明も可能であることが明確にされた22。

なお、半期報告書に含まれる第一種中間財務諸表等に対する期中レビューは、適正性に関する結論の表明の形式によるものであり、実施する期中レビュー手続については、従前の四半期レビュー手続と原則として同様である。

期中レビュー基準及びレ基報第1号は、2024年4月1日以後開始する会計期間に係る中間財務諸表の期中レビューから適用される。

期中レビューの詳細については、本誌2024年6月号(Vol.574)解説「四半期レビュー基準の期中レビュー基準への改訂、東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューへの実務対応(基準確定後更新)」を参照されたい。

③ 第二種中間財務諸表等に対する中間監査の基準

第二種中間財務諸表等に対する監査には、従前と同様に中間監査基準、監査基準報告書910「中間監査」が適用される。

(6)半期報告書における比較情報の取扱い

改正後の財規及び連結財規においても、当期の中間財務諸表の一部を構成するものとして、比較情報の作成が規定されている23。しかし、改正後の適用初年度においては、半期報告書に含まれる第一種中間財務諸表等の前期の比較情報は存在しない。

この点について、「令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果について」に合わせて公表された別紙1「コメント及びコメントに関する金融庁の考え方」(以下「金融庁の考え方」という)では、以下のように、比較情報を不要とする附則は設けない(比較情報の記載は必要)旨が示されている。

① 四半期報告書を提出していた上場会社(特定事業会社を除く)が、第一種中間財務諸表等を含む半期報告書を提出する場合

② 四半期報告書を提出していた上場特定事業会社が第二種中間財務諸表等を含む半期報告書を提出する場合

③ 半期報告書を提出していた非上場会社が第一種中間財務諸表等を含む半期報告書を提出する場合

|

出所:金融庁の考え方No.59~61を一部抜粋し加筆・修正

3. 東証における四半期開示の見直し

(1)有価証券上場規程等の改正

本改正により、上場会社の第1・第3四半期の開示は、東証の規則に基づく決算短信に「一本化」された。

令和4年度DWG報告による提言25を受けて東証は、2023年6月に「四半期開示の見直しに関する実務検討会」26を設置し、「一本化」に向けた論点について検討を開始し、2023年11月22日に「四半期開示の見直しに関する実務の方針」(以下「実務の方針」という)を公表した27。

その後、実務の方針を踏まえ「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」28(以下「本見直し案」という)が2023年12月18日に東証から公表された。本見直し案は「一本化」後の第1・第3四半期の決算短信の取扱い(開示事項やレビュー)について、上場規程等の見直しを行うものであり、参考として「四半期財務諸表等の作成基準(暫定版)」(以下「四半期作成基準案」という)や「決算短信・四半期決算短信作成要領等(暫定版)」(以下「短信作成要領案」という)があわせて公表された。

本見直し案のパブリックコメント手続を経て、2024年3月28日に東証から「金融商品取引法改正に伴う四半期開示の見直し等に係る有価証券上場規程等の一部改正について」29 30が公表され、以下の規程等が改正されている31(2024年4月1日施行)。

■ 改正された規程等

■ 新設された規程

|

(2)第1・第3四半期決算短信の開示内容

① 開示が義務付けられる事項

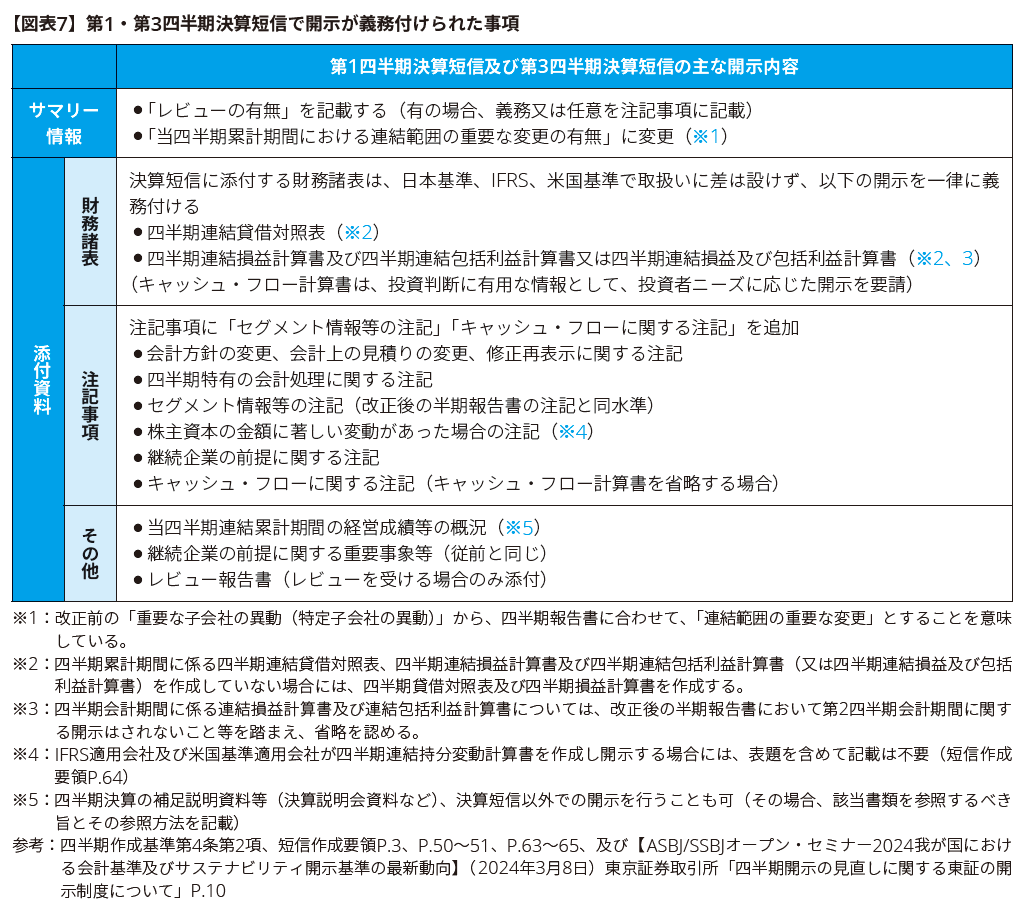

実務の方針では、「四半期報告書で開示されていた事項のうち、投資者の要望が特に強い事項を四半期決算短信に追加し、開示を義務付け」という基本的な考え方が示された。これを踏まえ東証は、第1・第3四半期決算短信において、以下の項目(【図表7】を参照)について開示を義務付けた(四半期作成基準第4条第2項、第5条第5項)。

② 投資判断に有用と考えられる情報(任意開示事項)

第1・第3四半期決算短信の開示事項の義務付けは、四半期報告書の廃止に伴い、最低限の開示を担保する観点から行ったものである。そのため、開示にあたっては、投資判断に有用な情報を上場会社が積極的に開示することが推奨されている。

短信作成要領においても、「開示が義務付けられている事項以外についても、基本的には、上場会社が投資者ニーズを適切に把握し、投資者ニーズのある事項に関して積極的に開示することが重要と考えられます」との考えが示され、「投資判断に有用と考える情報」の具体例が記載されている。32

なお、四半期会計基準等において記載が求められている事項を自発的に開示する場合には、同会計基準等に基づき記載33する必要がある。

(3)第1・第3四半期決算短信の作成基準

① 四半期作成基準の公表

第1・第3四半期決算短信に添付する四半期財務諸表等の作成基準として、東証より四半期作成基準が公表されている。

四半期作成基準の対象となる四半期累計期間(第2四半期累計期間を除く)又は、四半期連結累計期間(第2四半期連結累計期間を除く)に係る四半期財務諸表等は、以下とされている。

【参考】四半期作成基準の対象となる四半期財務諸表等

四半期財務諸表 (第1条(3)) |

|

|---|---|

四半期連結財務諸表 (第1条(5)) |

|

四半期財務諸表等 (第1条(4)) |

|

② 四半期財務諸表等の作成基準の概要

第1・第3四半期決算短信に添付する四半期財務諸表等は、四半期作成基準に準拠して作成する(上場施行規則第405条)。四半期作成基準では、ASBJが定めた「四半期財務諸表に関する会計基準」(以下「四半期会計基準」という)等に準拠して作成する(四半期作成基準第4条第1項)とされ、改正前の四半期財務諸表等の作成実務を踏襲できるように規定している。

四半期作成基準の概要

第1条(定義) 第2条(四半期財務諸表等作成の一般原則) 第1項:原則として財務諸表等及び中間財務諸表等の作成に当たって適用される会計方針に準拠して作成 第2項:会計方針は、正当な理由により変更を行う場合を除き、継続して適用 第3項:表示方法は、正当な理由により変更を行う場合を除き、継続して適用 第3条(比較情報の作成) 第4条(四半期財務諸表等の作成) 第1項 第1号:四半期会計基準に準拠して作成 第2号:継続企業の前提に関する注記(財規、同ガイドラインを準用) 第3号:追加情報の注記 第4号:その他の事項は一般に公正妥当と認められる企業会計の基準に準拠 第2項

第5条(指定国際会計基準等に係る四半期財務諸表等) 第1項~第4項

第5項

第6条(外国会社の四半期財務諸表等) |

四半期作成基準案からの主な変更として、第3条(比較情報の作成)と第6条(外国会社の四半期財務諸表等)の追加がある。第3条の追加により、第1・第3四半期決算短信に添付する四半期財務諸表等は、比較情報を含めて作成することが明確にされた。

なお、四半期作成基準第2条の、会計方針の継続性や表示方法の継続性について、東証から以下のような考えが示されているので参考にされたい。

会計方針の継続性の対象期間

これまでの四半期財務諸表等との会計方針の継続性

表示方法の継続性

|

出所:「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」に寄せられたパブリック・コメントの結果について」(以下「東証コメント結果」という)No.21~25を抜粋し一部加筆修正

また、IFRS適用会社における扱いについても、東証から以下のような考え方が示されている。

IFRS適用会社における四半期会計期間の扱い

IFRS適用会社における「国際会計基準に準拠して四半期連結財務諸表を作成している旨の注記」の記載の要否

|

出所:東証コメント結果No.26、28、33を抜粋して、一部加筆修正

(4)第1・第3四半期決算短信のレビュー

① レビューの一部義務付け

第1・第3四半期決算短信の公認会計士又は監査法人(以下「公認会計士等」という)によるレビューは、原則として任意とされた。

東証は実務の方針で示された【基本的な考え方】34を踏まえて、上場規程及び上場施行規則の改訂を行い、レビューを義務付ける要件等を規定した(上場規程第404条第3項、同第4項、第438条第2項、上場施行規則第405条第2項)。

義務付けの要件(上場施行規則第405条第2項)

【要件】 a 直近の有価証券報告書、半期報告書又は四半期決算短信(レビューを受ける場合)において、無限定適正意見(無限定の結論)以外の監査意見(レビューの結論)が付される場合 b 直近の内部統制監査報告書において、無限定適正意見以外の監査意見が付される場合 c 直近の内部統制報告書において、内部統制に開示すべき重要な不備がある場合 d 直近の有価証券報告書又は半期報告書が当初の提出期限内に提出されない場合 e 当期の半期報告書の訂正を行う場合であって、訂正後の中間財務諸表に対して期中レビュー報告書が添付される場合 ※ aとcについては、直近の有価証券報告書、半期報告書若しくは四半期決算短信(レビューを受ける場合)又は内部統制報告書の訂正を行い、訂正後の報告書等において要件に該当する場合を含む ※ dとeについては、財務諸表の信頼性の観点から問題がないことが明らかな場合として、取引所が認める場合を除く |

出所:短信作成要領P.51

② レビューの実施者について(任意レビューを含む)

レビューを受ける場合には、年度財務諸表等の監査証明等を行う公認会計士等によるレビューを受けることとされた。

東証は実務の方針35を踏まえて、以下のような上場規程及び上場施行規則の改正を行った。

レビューの実施者及びレビュー報告書の決算短信への添付(上場規程第404条第4項、第438条第2項、上場施行規則第405条第3項)

|

出所:短信作成要領P.51

③レビューの基準について

第1・第3四半期決算短信に添付する四半期財務諸表等にレビューを行う場合、「期中レビュー基準」及び期中レビュー基準報告書第2号「独立監査人が実施する期中財務諸表に対するレビュー」(以下「レ基報第2号」という)に基づいて実施される。

期中レビュー基準は、金商法に基づく半期報告書に対するレビューや、第1・第3四半期の決算短信に対するレビューなど、年度の財務諸表の監査を実施する監査人が行う期中レビューの全てに共通するレビューの基準である(期中レビュー基準については、本稿「2.半期報告書の概要(5)金商法に基づく半期報告書の保証」を参照)。

また、レ基報第2号は、JICPAが新設した金商法に基づく期中レビュー以外の期中レビューを対象とした実務の指針である(2024年3月28日公表、2024年4月1日以後開始する会計期間に係る期中財務諸表の期中レビューから適用)。

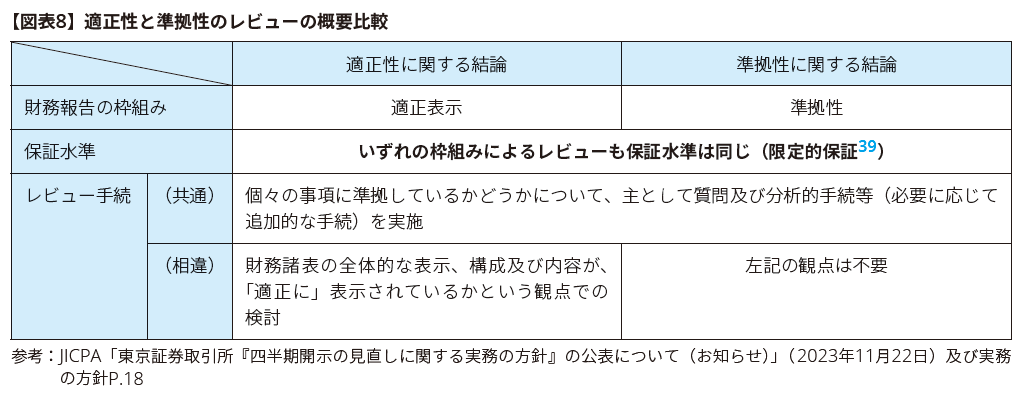

レビューを実施する場合の結論には、適正表示に関する結論と準拠性に関する結論があり(本稿「2.半期報告書の概要(5)金商法に基づく半期報告書の保証」参照)、第1・第3四半期決算短信に添付する四半期財務諸表等の開示内容に応じて適正表示に関する結論なのか、準拠性に関する結論なのかが異なる37。

本改正前の四半期報告書は、適正表示に関する結論を表明するためのレビュー(以下「適正性レビュー」という)が行われていたが、改正後の第1・第3決算短信のレビューにおいては、準拠性に関する結論を表明するためのレビューが想定されている。

これは第1・第3四半期決算短信に添付する四半期財務諸表等が、改正後の財規等に準拠しつつ、開示の省略を認めている(四半期作成基準第4条第2項の記載の省略に関する規定の適用)ためである。

ただし、企業会計審議会監査部会におけるレビュー基準の見直しの検討を踏まえ、東証より「四半期財務諸表等を四半期会計基準等に準拠して作成する場合(四半期作成基準第4条第1項)」、すなわち四半期会計基準で求められる全ての注記を記載する場合には、「適正性レビューとなることが想定される」との考えが示されている38。

IFRSや米国基準適用会社の場合も、四半期作成基準第5条第5項により四半期作成基準第4条第2項に相当するもの以外の事項については、記載を省略することができる。但し、IFRS適用会社においては、四半期財務諸表がIAS34に従って作成された場合のみ、適正性に関する結論の表明が可能と考えられる。詳細については、本誌2024年6月号(Vol.574)解説「国際会計基準適用会社における四半期開示制度の見直しの影響について」を参照されたい。

第1・第3四半期財務諸表等の2つの財務報告の枠組み(一般目的の財務報告の枠組み/特別目的の財務報告の枠組み、適正表示の枠組み/準拠性の枠組み)や適正性に関する結論と準拠性に関する結論を表明する場合の期中レビュー手続の違い等については、JICPAから期中レビュー基準報告書第2号実務ガイダンス第1号「東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューに関するQ&A(実務ガイダンス)」が公表されているので参考にされたい。

(5)第1・第3四半期決算短信の開示タイミング

① 第1・第3四半期決算短信の開示時期

東証は、第1・第3四半期決算短信の開示について、短信作成要領にて以下の考え方を示している。

|

出所:短信作成要領P.4 1(2)①[第1・第3四半期決算短信の開示時期について]

なお、第1・第3四半期決算短信においても、投資判断を誤らせるおそれのない場合には、四半期決算短信の開示を早期化するため一部の事項(例えば、サマリー情報や四半期連結財務諸表)について先行して開示することができる。その場合、準備が整い次第直ちにその他の開示が義務付けられている事項及び投資者ニーズに応じて開示を行う事項について開示する(短信作成要領P.50「4.(1)②第1・第3四半期決算短信において記載が義務付けられている事項」を参照)。

② レビューを受ける場合の「決算の内容が定まった」と判断する時点

東証は、第1・第3四半期決算短信にレビューを受ける場合の「決算の内容が定まった」と判断する時点について、短信作成要領にて以下の考え方を示している。

監査人のレビューを義務で受ける場合 |

信頼性確保の観点からレビューが義務付けられている趣旨に鑑み、レビューが完了次第、第1・第3四半期決算短信を開示することを原則とする |

|---|---|

監査人のレビューを任意で受ける場合 |

|

出所:短信作成要領P.4「1(2)①[第1・第3四半期決算短信の開示時期について]

※1:レビュー完了後に改めて第1・第3四半期決算短信の開示を行う場合には、決算短信の内容に変更がない場合でも、レビュー報告書を添付した四半期決算短信全文の開示を求める旨が、東証コメント結果(No.67~68)で示されている。

(6)四半期決算短信に関するエンフォースメント

第1・第3四半期の開示は、東証の規則に基づく四半期決算短信に「一本化」されたため、エンフォースメントに関する金商法の規定の適用対象外となる。

令和4年度DWG報告におけるエンフォースメントについての提言43を受けて、実務の方針においても「取引所における開示に係る審査にあたっては、上場会社への確認が基本となるが、取引所において、エンフォースメントをより適切に実施していくため、監査人との連携を強化し、会計不正の概要を早期に把握できる仕組みを構築、法令上の不公正取引(風説の流布)の禁止についても、適切に理解されるよう周知を行う」という【基本的な考え方】が示された。

これを踏まえて東証は、上場規則の実効性確保のため上場規程等の改正等を行った。

上場規則の実効性確保のための改正概要

|

出所:実務の方針P.20、及び「金融商品取引法改正に伴う四半期開示の見直し等に係る有価証券上場規程等の一部改正について」(2024年3月28日)P.2~3を一部加筆・修正

(7)見直し後の第2四半期の取り扱い

四半期開示見直し後も半期報告書の提出による法定開示が存続するため、決算短信の取扱いは従前から変更はない。

東証は実務の方針を踏まえて、短信作成要領において以下のような考えを示している。

|

出所:短信作成要領 P.4、P.38、P.47を抜粋して一部加筆

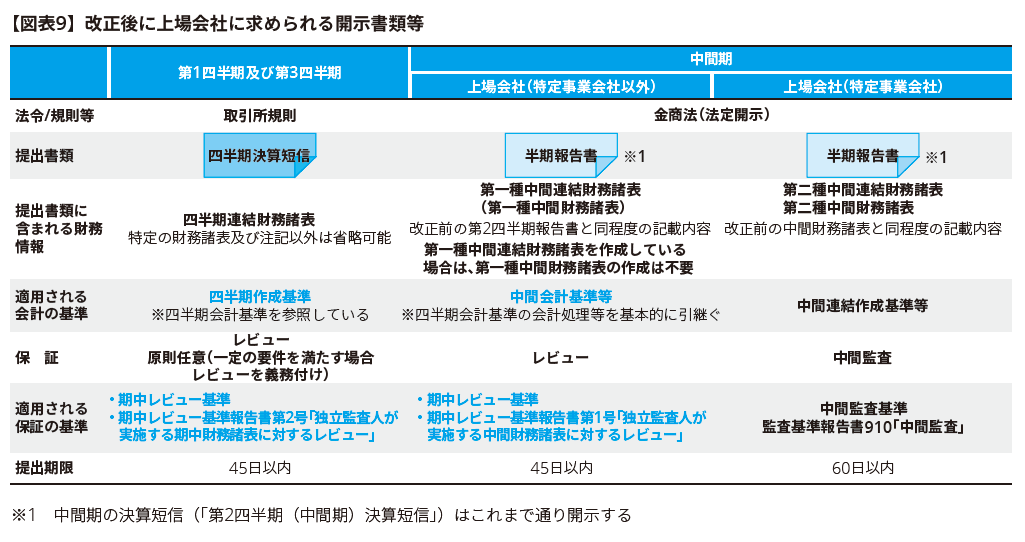

まとめ

四半期開示制度の見直し後、上場会社における提出書類の概要をまとめたのが【図表9】である。

おわりに

四半期開示の見直しに関連する基準等の最終改正が、金商法施行日の直前に多数公表されている。改正後の開示書類の検討に事前に十分な時間を確保することが難しい状況下、本稿が少しでも皆様の実務の参考になれば幸いである。

以上

- 詳細については、金融庁のHP「第212回国会における金融庁関連法律案」(https://www.fsa.go.jp/common/diet/212/index.html)を参照

- 詳細については、「金融商品取引法等の一部を改正する法律案要綱」(https://www.fsa.go.jp/common/diet/212/01/youkou.pdf)を参照

- 出所:金融庁「金融審議会 ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて-」(2018年6月28日) P.22

- 金商法による四半期報告制度が入る前に、東証の規則により新興企業市場(マザーズ)上場会社について四半期情報の公表が1999年11月に義務付けられた。

- 岸田首相による四半期開示の見直しの方針として、2021年10月第205回国会における内閣総理大臣所信表明演説にて、「新しい資本主義の実現」の分配戦略「働く人への分配機能の強化」の中で、非財務情報開示の充実、四半期開示の見直しなど、そのための環境整備を進める旨発言。さらに、2022年1月第208回国会における内閣総理大臣施政方針演説にて「新しい資本主義」の分配戦略「人への投資」の抜本強化として、「人的投資が、企業の持続的な価値創造の基盤であるという点について、株主と共通の理解を作っていくため、今年中に非財務情報の開示ルールを策定」するとともに「四半期開示の見直しを行う」旨の発言があった。

- 出所:令和3年度DWG報告P.23

- 令和3年度DWG報告については、本誌2022年8月号(Vol.552)の解説「「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」の概要」を参照されたい。

- 出所:令和3年度DWG報告P.25~26

- 出所:令和3年度DWG報告P.26

- 改正後の半期報告書の提出を最初に行うのは、2024年12月期の上場会社となる(【図表3】を参照)。

- 内閣府令等の改正「令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果等について」は、2023年12月8日に金融庁より公表された「令和5年金融商品取引法等改正に係る政令・内閣府令案等の公表」に対するパブリックコメント手続を経て公表されたものである。

- 「令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果等について」の「(別紙1)コメント及びコメントに関する金融庁の考え方では、パブリックコメント回答No.57、58の質問「IFRS適用会社がIAS第34号「期中財務報告」に基づき、改正前の四半期報告書において3か月間と累計の損益計算書及び包括利益計算書を開示していた場合でも、累計(6か月間)の開示のみ求められるという理解で良いか」、という確認に対し「半期報告書は6ヶ月の中間会計期間を前提とした書類となる」旨の回答が金融庁より示されている。なお、IFRS適用会社がIAS34で要求される全ての開示項目を記載し、IAS34に準拠した適正表示の期中財務報告を公表する場合は、IAS34に従い3か月の会計期間の情報も合わせて開示する必要があると考えられるので留意されたい(IFRS適用会社の半期報告書における3か月情報の取扱いについては、本誌2024年6月号(Vol.574)解説「国際会計基準適用会社における四半期開示制度の見直しの影響について」を参照されたい)。

- 上場会社のうち特定事業会社では、従前の第2四半期報告書において中間財務諸表の作成が求められていた。また、非上場会社では、従前から半期報告書の提出が義務付けられており、本改正後も実質的な変更はない。

- 非上場会社は、半期報告書の提出にかえて四半期報告書を提出することも可能。

- 出所:ASBJ「企業会計基準第33号「中間財務諸表に関する会計基準」等の公表」(2024年3月22日)P.5

- 「四半期レビュー基準の期中レビュー基準への改訂に係る意見書」(以下「改訂意見書」という)企業会計審議会

- 「監査に関する品質管理基準の改訂に係る意見書」企業会計審議会

- 「一般目的の期中財務諸表」とは、「例えば、幅広い利用者に対する共通するニーズを満たすべく一般に公正妥当と認められる企業会計の基準に準拠して作成された期中財務諸表」をいう。出所:改訂意見書P.1

- 「適正性に関する結論」とは、「経営者が採用した会計方針が企業会計の基準に準拠し、それが継続的に適用されているかどうか、その会計方針の選択や適用方法が会計事象や取引の実態を適切に反映するものであるかどうかに加え、期中財務諸表における表示が利用者に理解されるために適切であるかどうかについて判断した結果」をいう。「この判断には、期中財務諸表が表示のルールに準拠しているかどうかの評価と、期中財務諸表の利用者が財政状態や経営成績等を理解するに当たって財務諸表が全体として適切に表示されているか否かについての一歩離れて行う評価が含まれる。」出所:改訂意見書P.1

- 「特別目的の期中財務諸表」とは、「特定の利用者のニーズを満たすべく特別の利用目的に適合した会計の基準に準拠して作成された期中財務諸表」をいう。出所:改訂意見書P.1

- 「準拠性に関する結論」とは、「期中財務諸表が当該期中財務諸表の作成に当たって適用された会計の基準に準拠して作成されているかどうかについての結論」をいう。出所:改訂意見書P.1

- 出所:改定意見書P.2

- 財規第130条、第211条、連結財規第96条、第192条

- 中間会計基準第38項:適用初年度においては、開示対象期間の中間財務諸表等(第8項及び第9項参照)について本会計基準を遡及適用する。

- 令和4年DWG報告P.6では、「一本化」後の決算短信について、四半期報告書の簡素化の経緯や投資家の投資判断の実務での利用状況等を踏まえた議論の結果、「今回の見直しが情報開示の後退と受け取られないようにする観点からは、原則として速報性を確保しつつ、投資家の要望が特に強い事項(セグメント情報、キャッシュ・フローの情報等)について、四半期決算短信の開示内容を追加する方向で、取引所において具体的に検討を進めることが考えられる。」という考えが示されている。

- 四半期開示の見直しに関する実務検討会は、四半期決算短信への「一本化」の具体的な方向に沿った実務の実施に向けて、投資家、上場会社、学識経験者その他の市場関係者の意見を十分に踏まえた検討を行なうために設置された有識者による検討会である。出所:東証「四半期開示の見直しに関する実務の方針」の公表について(2023年11月22日)

- 四半期開示の見直しに関する実務検討会での検討の詳細については、本誌2024年2月号(Vol.570)の解説「四半期開示の見直し~金融商品取引法の一部改正による四半期報告書の廃止と、東証における四半期開示の見直しについて~」を参照されたい。

- https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20231218-01.html

- https://www.jpx.co.jp/rules-participants/rules/revise/mklp77000000361t-att/gaiyo.pdf

- 改正の新旧対照表https://www.jpx.co.jp/rules-participants/rules/revise/

- 東証の有価証券上場規程と同等の規則を定めている他の取引所(名古屋、福岡、札幌)においても同様の改正を行っている。

- 短信作成要領P.65~66

- 四半期作成基準第4条第1項及び短信作成要領P.65「その他の事項」の開示・記載上の注意参照

- 実務の方針では、レビューの一部義務付けについて【基本的な考え方】として、「1Q・3Q四半期決算短信について監査人によるレビューは原則任意とする。ただし、会計不正等により、財務諸表の信頼性確保が必要と考えられる場合に、監査人によるレビューを義務付け。その際、上場会社・監査人における予見可能性の観点から、義務付けの要件を明確に規定する。具体的には、会計不正等を踏まえた監査人の意見や金商法上の経営者による財務報告に係る内部統制の評価、監査人の監査・レビューが求められる法定開示書類の提出状況等をその要件とする。」が示された。出所:実務の方針P.16

- 「第1・第3四半期決算短信のレビュー(任意のレビューを含む)を実施する場合、年度の監査人と同一の監査人による、企業会計審議会の策定するレビューの基準及びJICPAにおける実務指針に基づくレビューを求める。」出所:実務の方針P.16

- 改正案の文章の下線部が、基準の確定に伴い確定時に変更されている(改正案「一般に公正妥当と認められる監査の基準に従って・・・」)。

- 準拠性の枠組みか、適正表示の枠組みかは、契約で事前に定める。

- 出所:ASBJ/SSBJオープン・セミナー2024「我が国における会計基準及びサステナビリティ開示基準の最新動向」「四半期開示の見直しに関する東証の開示制度について」(2024年3月8日)P.15

- 保証業務は、保証業務リスクの程度により、合理的保証と限定的保証に分類される。レビュー業務は限定的保証業務に分類され、有価証券報告書に対する監査は、合理的保証業務に分類される。

- 上場規程第404条第1項、第2項

- 下線部が、短信作成要領案から、短信作成要領公表時に追加されている。

- 決算短信の開示の実務では、取締役会で決算短信を承認後、同日に開示を行うことが一般的と思われるが、取締役会にレビュー前のものを諮るのか、レビュー後のものを諮るのか、各上場会社が判断することになると考えられる。

- 令和4年度DWG報告P.8では「「一本化」後の四半期決算短信の虚偽記載に対しては、まず取引所において、エンフォースメントをより適切に実施していくことが考えられる。」とした上で「法令上のエンフォースメントについては、(中略)これまで四半期報告書のみを対象とした課徴金納付命令は極めて少ないことや、第1・第3四半期報告書廃止後の半期報告書及び有価証券報告書において法令上のエンフォースメントが維持されることを踏まえると、現時点では、これを不要とすることが考えられる。」との考えが示されている。出所:第1回実務検討会資料3(2023年6月29日) P.17「DWG報告の内容<虚偽記載に対するエンフォースメント>(DWG方向で示された方向性)」

- 第2四半期決算短信の開示内容においては、第1・第3四半期決算短信で追加される事項について、「開示の義務付けはせず、速報性と投資者ニーズを踏まえ、各社の判断」としている(実務の方針)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。