企業会計基準第33号「中間財務諸表に関する会計基準」等の解説 ブックマークが追加されました

ナレッジ

企業会計基準第33号「中間財務諸表に関する会計基準」等の解説

月刊誌『会計情報』2024年6月号

公認会計士 佐藤 勇介

1. はじめに

企業会計基準委員会(以下「ASBJ」という。)より、2024年3月22日に、企業会計基準第33号「中間財務諸表に関する会計基準」(以下「中間会計基準」という。)及び企業会計基準適用指針第32号「中間財務諸表に関する会計基準の適用指針」(以下「中間適用指針」という。)が公表された1。なお、本稿ではこれらを合わせて「中間会計基準等」という。

本稿では、中間会計基準等について解説する。

607KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 中間会計基準等の公表の経緯

2022年12月に公表された金融審議会ディスクロージャーワーキング・グループ報告(以下「DWG報告」という。)において、四半期開示の見直しとして、上場企業について金融商品取引法上の四半期開示義務(第1四半期及び第3四半期)を廃止し、取引所規則に基づく四半期決算短信に「一本化」すること及び開示義務が残る第2四半期報告書を半期報告書として提出することが示された。当該DWG報告に沿って2023年3月に金融商品取引法等の一部を改正する法律案(以下「改正案」という。)が国会に提出され、2023年11月に「金融商品取引法等の一部を改正する法律」(令和5年法律第79号)(以下「改正法」という。)として成立し、これにより金融商品取引法(昭和23年法律第25号)(以下「金融商品取引法」という。)が改正された。

この改正案において施行日が2024年4月1日とされていたことから、2023年5月に開催された第502回企業会計基準委員会において、四半期報告書制度の見直しへの対応を検討することが決定され、改正案の成立を前提に、改正後の金融商品取引法の半期報告書に含まれる中間財務諸表に関する会計基準の検討が行われ、2023年12月15日に公開草案を公表した。公開草案に寄せられた意見を踏まえて検討がなされ、公開草案の内容を一部修正したうえで、中間会計基準等が公表された。

3. 中間会計基準等の概要

(1)開発にあたっての基本的な方針

中間会計基準等が適用される中間財務諸表を含む半期報告書制度の概要は、次のとおりである(中間会計基準BC3項)。

① 半期報告書では中間会計期間(6か月間)を1つの会計期間とした中間財務諸表を作成する。

② 従前の四半期報告書と同様に、中間会計期間終了後、45日以内の政令で定める期間内での提出が求められる。

③ 「財務諸表等の用語、様式及び作成方法に関する規則」及び「連結財務諸表の用語、様式及び作成方法に関する規則」の改正案は、DWG報告「上場企業の半期報告書については、現行と同様、第2四半期報告書と同程度の記載内容とする」に基づき作成されている。

上記を踏まえ、中間財務諸表の記載内容が従前の第2四半期報告書と同程度の記載内容となるように、基本的に企業会計基準第12号「四半期財務諸表に関する会計基準」(以下「四半期会計基準」という。)及び企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」(以下「四半期適用指針」という。また、四半期会計基準と合わせて「四半期会計基準等」という。)の会計処理及び開示が引き継がれている(中間会計基準BC5項)。

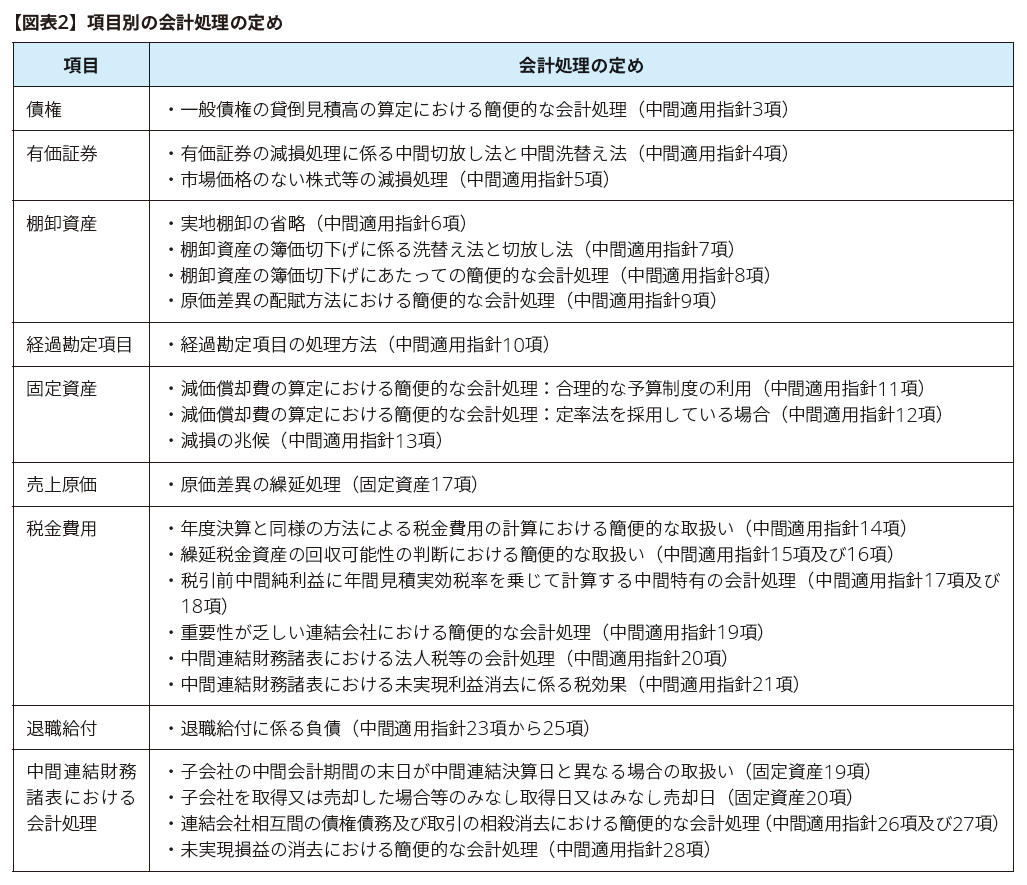

ただし、期首から6か月間を1つの会計期間(中間会計期間)とした場合と、四半期会計基準等に従い第1四半期決算を前提に第2四半期の会計処理を行った場合とで差異が生じる可能性がある次の項目については、改正後の金融商品取引法の成立日から施行日までの期間が短期間であることから、会計処理の見直しにより企業の実務負担が生じないよう従来の四半期での実務が継続して適用可能となる取扱いが定められた(中間会計基準BC8項)。このうち、以下の③から⑥については、経過措置(中間適用指針61項から64項)が設けられた。

① 原価差異の繰延処理(中間会計基準17項)

② 子会社を取得又は売却した場合等のみなし取得日又はみなし売却日(中間会計基準20項)

③ 有価証券の減損処理に係る中間切放し法(中間適用指針4項)

④ 棚卸資産の簿価切下げに係る切放し法(中間適用指針7項)

⑤ 一般債権の貸倒見積高の算定における簡便的な会計処理(中間適用指針3項)

⑥ 未実現損益の消去における簡便的な会計処理(中間適用指針28項)

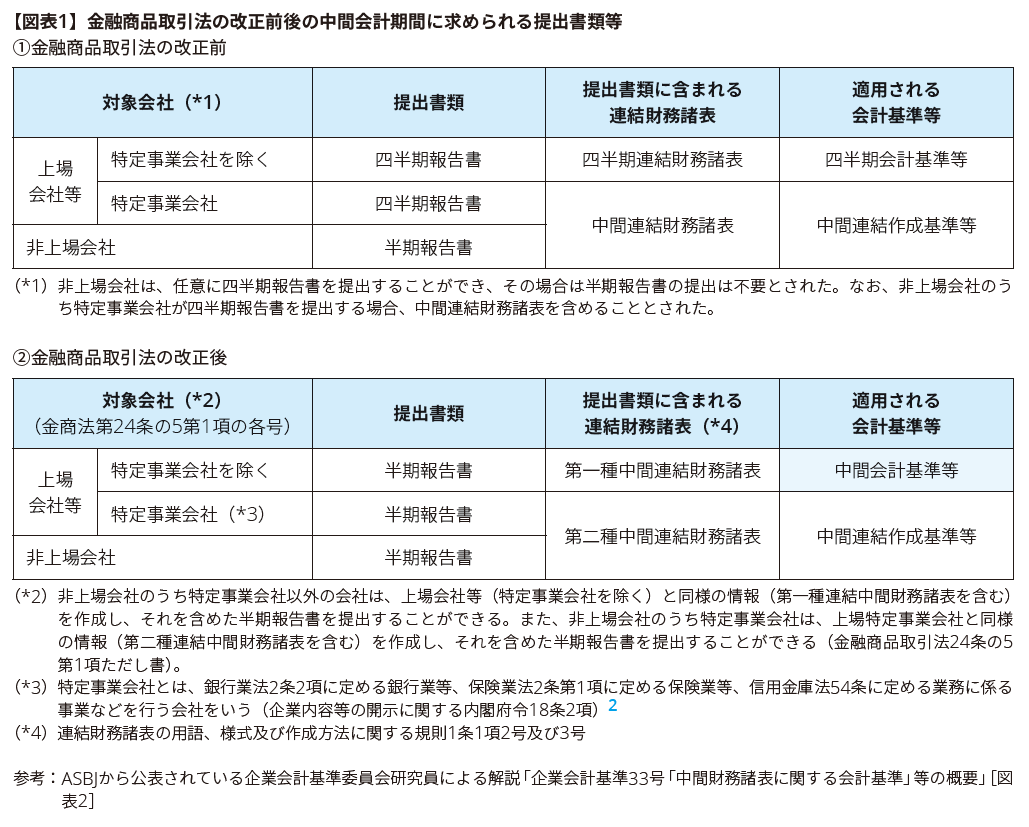

(2)範囲

中間会計基準等は、次の会社が半期報告書制度に基づき中間財務諸表を作成する場合に適用される。(中間会計基準4項)。

- 金融商品取引法第24条の5第1項の表の第1号に掲げる上場会社等

- 金融商品取引法第24条の5第1項ただし書きにより、同項の表の第1号に掲げる上場会社等と同様の半期報告書を提出する第3号に掲げる非上場会社

なお、従前より特定事業会社及び四半期財務諸表を提出していない非上場会社においては中間財務諸表の作成が義務付けられ、当該中間財務諸表には、1998年3月に企業会計審議会が公表した「中間連結財務諸表作成基準」、「中間連結財務諸表作成基準注解」、「中間財務諸表作成基準」及び「中間財務諸表作成基準注解」(以下合わせて「中間連結作成基準等」という。)が適用されている。これらの会社が作成する中間財務諸表については、引き続き中間連結作成基準等が適用される(中間会計基準BC10項)。

ここで、金融商品取引法の改正に伴い、2024年3月27日に「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」が公布され、「連結財務諸表の用語、様式及び作成方法に関する規則」及び「財務諸表等の用語、様式及び作成方法に関する規則」等が改正されている。これらの改正では、従前の四半期連結財務諸表に相当する財務諸表を第1種中間連結財務諸表、従前の中間連結財務諸表に相当する財務諸表を第2種中間連結財務諸表として中間財務諸表の作成方法等を含め規定している。なお、中間会計基準等は、第1種中間財務諸表に適用される。

この結果、金融商品取引法改正前後の中間会計期間(改正前の第2四半期を含む)に求められる提出書類と適用される会計基準等の関係は【図表1】のとおりである。

(3)中間財務諸表の範囲等

DWG報告に基づき、上場企業の半期報告書については、従前の第2四半期報告書と同程度の記載内容であることを基本として、「財務諸表等の用語、様式及び作成方法に関する規則」及び「連結財務諸表の用語、様式及び作成方法に関する規則」の改正案が作成された(中間会計基準BC3項(3))。これを踏まえ、中間財務諸表の範囲及び開示対象期間は、四半期会計基準の考え方が踏襲されている(中間会計基準6項及びBC11項)。

- 中間連結財務諸表の範囲(中間会計基準6項)

1計算書方式による場合 |

2計算書方式による場合 |

|---|---|

|

|

- 中間個別財務諸表の範囲(中間会計基準7項)

|

ただし、中間連結財務諸表を開示する場合には、中間個別財務諸表の開示は要しない。

- 中間財務諸表等の開示対象期間(中間会計基準8項及び9項)

|

(4)中間財務諸表の作成における会計処理

中間連結財務諸表及び中間個別財務諸表の作成のために採用する会計方針は、中間特有の会計処理を除き、原則として年度の連結財務諸表及び個別財務諸表の作成にあたって採用する会計方針に準拠しなければならない。ただし、当該中間連結財務諸表及び中間個別財務諸表の開示対象期間に係る企業集団の財政状態、経営成績及びキャッシュ・フローの状況に関する財務諸表利用者の判断を誤らせない限り、簡便的な会計処理によることができる(中間会計基準11項及び26項)。

また、中間特有の会計処理として、原価差異の繰延処理と税金費用の計算が定められた(中間会計基準16項)。

これは、従来の四半期会計基準等の取扱いと同様である。

これらの定めは、基本的には四半期会計基準等の会計処理の定め及び考え方を引き継いでいるが、中間財務諸表において期首から6か月間を1つの会計期間(中間会計期間)とすることに伴い差異が生じる可能性がある項目については、個別に検討が行われた。

① 有価証券の減損処理及び棚卸資産の簿価切下げに係る方法

四半期適用指針においては、有価証券の減損処理に係る方法として、継続適用を条件に四半期切放し法と四半期洗替え法の選択適用が認められている(四半期適用指針4項)。また、棚卸資産の簿価切下げに係る方法として、年度決算において切放し法を採用している場合について、継続適用を条件に切放し法(以下有価証券の減損処理に係る四半期切放し法と合わせて「四半期切放し法」という。)と洗替え法(以下有価証券の減損処理に係る四半期洗替え法と合わせて「四半期洗替え法」という。)の選択適用が認められている(四半期適用指針7項)。この点、期首から6か月間を1つの会計期間(中間会計期間)とする中間財務諸表に係る会計処理を定めることを原則としたため、中間適用指針においては、四半期切放し法及び四半期洗替え法に代えて、中間切放し法及び中間洗替え法の適用を認めている(中間適用指針4項及び7項)。

ここで、現行の四半期適用指針に基づき有価証券の減損処理又は棚卸資産の簿価切下げに係る方法として四半期切放し法を適用している会社においては、第1四半期決算で減損又は評価損を計上する場合に、現行の四半期切放し法による第2四半期決算の会計処理と中間切放し法とで、会計処理の結果が異なると考えられる。審議の過程では、改正法の成立日から施行日までの期間が非常に短い中で、会計処理の変更に対応してシステム変更等が必要となる可能性もあり、対応が困難であるとの意見を踏まえ、会計処理の見直しにより企業の実務負担が生じることがないよう従来の四半期での実務が継続して適用可能となる経過措置が設けられている(中間適用指針62項及び63項)。

② 一般債権の貸倒見積高の算定及び未実現損益の消去における簡便的な会計処理

四半期適用指針においては、四半期財務諸表に求められる開示の迅速性の観点から、一般債権の貸倒見積高の算定における簡便的な会計処理として、前年度又は前四半期会計期間から著しく変動していないと考えられる場合に、前年度又は前四半期会計期間の決算において算定した貸倒実績率等の合理的な基準を四半期決算で使用することが認められている(四半期適用指針3項)。また、未実現損益の消去における簡便的な会計処理として取引状況に大きな変化がないと認められる場合に、前年度又は前四半期会計期間の損益率を四半期決算で使用することが認められている(四半期適用指針30項)。

前年度からの著しい変動がない場合に前年度末の決算において算定した実績率等を中間決算で使用することができるとする取扱いは、中間会計基準等が適用される中間財務諸表では、中間連結作成基準等が適用される中間財務諸表より開示の迅速性が求められることから、簡便的な会計処理として引き継いでいる(中間適用指針3項及び28項)。

一方で、改正された金融商品取引法では四半期報告書制度が廃止されるため、前四半期の決算において算定した基準等を中間会計期間において使用することは、決算日以外の期中の特定の日において算定した実績率等を使用することとなり、使用する実績率として適切ではないと考えられる。しかしながら、簡便的な会計処理は、財務諸表利用者の判断を誤らせないことを条件として認められた(四半期会計基準9項及び20項)ものであることから、引き続き当該簡便的な会計処理を認めたとしても財務諸表利用者の判断を誤らせるものではないと考えられるため、会計処理の見直しにより企業の実務負担が生じることがないよう従来の四半期での実務が継続して適用可能となる経過措置が設けられている(中間適用指針61項及び64項)(中間適用指針BC3項)。

③ 子会社を取得又は売却した場合等のみなし取得日又はみなし売却日

中間連結財務諸表を作成するにあたり、支配獲得日、株式の取得日又は売却日等が子会社の中間会計期間の末日以外の日である場合に、当該日の前後いずれかの決算日等に支配獲得、株式取得又は売却等が行われたものとみなして処理することができるとしたうえで、決算日等には、期首、中間会計期間の末日又はその他の適切に決算が行われた日を含むとされた(中間会計基準20項)。

改正後の金融商品取引法では、決算日は年度末と中間会計期間末となるため、中間会計基準において四半期決算日をみなし取得日として認めないこととした場合、四半期会計基準に基づいた会計処理と異なる結果となることがある。これは、従来の四半期での実務が継続して適用可能となる取扱いを定めるという基本的な方針と整合しないこととなる。そのため、みなし取得日の決算日には、その他の適切に決算が行われた日を含むこととし、これにより四半期会計基準において認められていた四半期決算日がみなし取得日に含まれるようにされている。なお、これは、四半期会計基準において認められていた四半期決算日を引き続きみなし取得日として適用可能とすることを意図したものであり、従来の四半期の実務を見直すことを意図したものではなく、その他の適切に決算が行われたとは、子会社において本会計基準に準じた決算が行われたことを想定している(中間会計基準BC17項及びBC18項)。

(5)注記事項

中間会計基準等では、中間財務諸表の作成にあたって必要な開示についても、基本的に四半期会計基準の開示の定め及び考え方を引き継ぎ、以下が注記事項とされた。なお、本稿では中間個別財務諸表の注記事項については省略する。

中間連結財務諸表の注記事項(中間会計基準25項)

(1) 連結の範囲に含めた子会社、持分法を適用した非連結子会社及び関連会社に関する事項その他連結の方針に関する事項について、重要な変更を行った場合には、その旨及びその理由 (2) 重要な会計方針について変更を行った場合には、その内容、その理由及び影響額 (3) 遡及適用の原則的な取扱いが実務上不可能な場合には、(2)のほか、その理由、会計方針の変更の適用方法及び適用開始時期 (4) 前年度の中間会計期間の末日後に自発的に重要な会計方針について変更を行っており、かつ、遡及適用により当年度に比較情報として開示する前年度の中間連結財務諸表と、前年度に開示した中間連結財務諸表に適用した会計方針との間に相違がみられる場合には、その旨 (5) 会計上の見積りについて重要な変更を行った場合には、その内容及び影響額 (6) 会計方針の変更を会計上の見積りの変更と区分することが困難な場合には、変更の内容、その理由及び影響額 (7) 中間特有の会計処理を採用している場合には、その旨及びその内容 (8) セグメント情報等に関する事項 ① 報告セグメントの利益(又は損失)及び売上高 ② 企業結合や事業分離などによりセグメント情報に係る報告セグメントの資産の金額に著しい変動があった場合には、その概要 ③ 報告セグメントの利益(又は損失)の合計額と中間連結損益及び包括利益計算書又は中間連結損益計算書の利益(又は損失)計上額の差異調整に関する主な事項の概要 ④ 報告セグメントの変更又は事業セグメントの利益(又は損失)の測定方法に重要な変更があった場合には、その内容 ⑤ 前年度において④の変更を行っており、かつ、前年度の中間会計期間と当年度の中間会計期間との間で、①の報告セグメントの区分方法又は利益(又は損失)の測定方法に相違が見られる場合には、その旨、変更後の方法に基づく前年度の中間会計期間の①及び③の事項 なお、当該事項のすべて又はその一部について、記載すべき金額を正確に算定することができない場合には概算額を記載することができる。また、記載すべき金額を算定することが実務上困難な場合には、その旨及びその理由を記載する。 ⑥ 固定資産について重要な減損損失を認識した場合には、その報告セグメント別の概要 ⑦ のれんの金額に重要な影響を及ぼす事象(重要な負ののれんを認識する事象を含む。)が生じた場合には、その報告セグメント別の概要 (9) 収益の分解情報に関する事項 ① 顧客との契約から生じる収益について、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解した情報 ② ①に従って開示する収益の分解情報と、(8)①報告セグメントの売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報 ①及び②の事項は、(8)のセグメント情報等に関する事項に含めて記載している場合には、当該注記事項を参照することにより記載に代えることができる。 (10) 1株当たり中間純損益、潜在株式調整後1株当たり中間純利益及び当該金額の算定上の基礎 (11) 配当に関する事項 (12) 株主資本の金額に著しい変動があった場合には、主な変動事由 (13) 中間会計期間の末日に継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合であって、当該事象又は状況を解消するあるいは改善するための対応をしてもなお継続企業の前提に関する重要な不確実性が認められるときは、その旨及びその内容等。ただし、中間会計期間の末日後において、当該重要な不確実性が認められなくなった場合は、注記することを要しない。 (14) 事業の性質上営業収益又は営業費用に著しい季節的変動がある場合には、その状況 (15) 重要な保証債務その他の重要な偶発債務 (16) 重要な企業結合に関する事項 ① 取得とされた重要な企業結合 企業結合の概要、中間連結損益及び包括利益計算書又は中間連結損益計算書に含まれる被取得企業等の業績の期間、実施した会計処理の概要 ② 重要な共通支配下の取引等及び共同支配企業の形成 企業結合の概要、実施した会計処理の概要 (17) 重要な事業分離に関する事項 事業分離の概要、実施した会計処理の概要、中間連結損益及び包括利益計算書又は中間連結損益計算書に計上されている分離した事業に係る損益の概算額 (18) 中間連結財務諸表を作成する日までに発生した重要な後発事象 (19) 中間連結キャッシュ・フロー計算書における現金及び現金同等物の中間会計期間末残高と中間連結貸借対照表に掲記されている科目の金額との関係 (20) 企業集団の財政状態、経営成績及びキャッシュ・フローの状況を適切に判断するために重要なその他の事項 (21) 過去の誤謬の修正再表示を行った場合には、その内容及び影響額 |

4. 適用時期

中間会計基準等は改正後の金融商品取引法に基づく中間財務諸表に適用されるため、適用時期は改正後の金融商品取引法の規定が最初に適用される半期報告書における中間会計期間とされている(中間会計基準37項及びBC21項)。

また、適用初年度においては、開示対象期間の中間財務諸表等について中間会計基準等を遡及適用する(中間会計基準38項及び中間適用指針60項)。

中間会計基準等の適用初年度においては、従来作成していた財務諸表(四半期財務諸表)と異なる種類の財務諸表(中間財務諸表)を新たに作成することになると考えられるため、適用初年度において従前の四半期財務諸表において採用していた会計方針(年度の会計方針との首尾一貫性が求められる会計方針を除く。)と異なる会計方針を採用する場合には、会計方針の変更に該当せず新たに会計方針を採用することになると考えられている(中間会計基準BC24項)。

なお、適用初年度において従前の四半期財務諸表において採用していた会計方針と異なる会計方針を採用することに関連して、東京証券取引所が公表している四半期財務諸表等の作成基準2条2項は、「前年度に係る財務諸表等、直前の中間会計期間に係る中間財務諸表等及び直前の四半期会計期間における四半期累計期間に係る四半期財務諸表等を作成するために採用した会計方針との継続性を求める趣旨」であることや「現行の四半期財務諸表等の作成にあたり適用している会計方針は、正当な理由により変更を行う場合を除き、継続して適用し四半期財務諸表等を作成すること」が、明確にされている(東京証券取引所から公表された「『金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について』に寄せられたパブリック・コメントの結果について」21から25)3。また、金融庁の「令和5年金融商品取引法等改正に係る政令・内閣府令案に対するパブリックコメントの概要及びコメントに対する金融庁の考え方4」では、今回の改正を契機に従前とは異なる会計方針を採用した場合は、新しい中間会計基準を適用するものであるため、会計方針の変更には当たらないと考えられるが、当中間(連結)会計期間への影響が大きい場合には、追加情報として、会計基準等の改正に伴う会計方針の変更に関する注記に準じて税引前中間純損益に対する前中間(連結)会計期間における影響額などを注記することが考えられるとの考え方が示されている(金融庁の「令和5年金融商品取引法等改正に係る政令・内閣府令案に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」59から61)。

5. 経過措置

本稿「3.中間会計基準等の概要」に記載のとおり、以下の会計処理には経過措置を設けることとされている。

(1)有価証券の減損処理に係る中間切放し法(中間適用指針62項)

有価証券の減損処理について、従前から、四半期切放し法を適用していた場合、中間会計期間末においては、第1四半期の末日において切放し法を適用したものとして中間会計期間末において切放し法を適用することができる。

(2)棚卸資産の簿価切下げに係る切放し法(中間適用指針63項)

棚卸資産の簿価切下げについて、従前から、四半期切放し法を適用していた場合、第1四半期の末日において四半期切放し法を適用したものとして中間切放し法を適用することができる。

(3)一般債権の貸倒見積高の算定における簡便的な会計処理(中間適用指針61項)

第1四半期の貸倒実績率等と著しく変動していないと考えられる場合には、第1四半期の貸倒実績率等の合理的な基準を使用して中間会計期間末における一般債権に対する貸倒見積高を算定することができる。

(4)未実現損益の消去における簡便的な会計処理(中間適用指針64項)

第1四半期から取引状況に大きな変化がないと認められる場合には、連結会社相互間の取引によって取得した棚卸資産に含まれる中間会計期間末における未実現損益の消去について、第1四半期における損益率を使用して計算することができる。

6. 他の会計基準等における四半期財務諸表に関する取扱い

中間会計基準等が適用される中間財務諸表においては、これまでに公表された会計基準等で使用されている「四半期会計期間」、「四半期決算」、「四半期財務諸表」、「四半期連結財務諸表」又は「四半期個別財務諸表」という用語(会計基準等の名称を除く。)は、「中間会計期間」、「中間決算」、「中間財務諸表」、「中間連結財務諸表」又は「中間個別財務諸表」と読み替えるものとされている(中間会計基準39項)。

これは、中間会計基準等は基本的に四半期会計基準等の会計処理及び開示を引き継ぐこととしており、中間会計基準等が適用される中間財務諸表においては、中間会計基準等が定めている会計処理及び開示を除き、これまでに公表された会計基準等における四半期財務諸表に関する会計処理及び開示の定めも引き継ぐことが考えられるためとされている(中間会計基準BC25項)。

7. 今後の基準開発の方向性

改正後の金融商品取引法においては、中間財務諸表のみを作成することになるが、上場会社においては四半期決算短信が提出されるため、引き続き3か月ごとに決算が行われることになる。四半期決算短信については取引所規則に従うこととされているが、上場会社の観点からは、四半期決算短信と中間財務諸表は連続したものとして作成することから、同じ会計基準等に基づいて中間決算と四半期決算を行うべきであるとの意見が聞かれていた。また、財務諸表利用者の観点からも、四半期決算短信と中間財務諸表との間で期間比較できるように、中間決算と四半期決算は同じ会計基準等に基づいて行うべきであるとの意見が聞かれていた。

中間会計基準等の公開草案の公表時に、今後の基準開発の方向性について募集したコメントでは、いずれの意見も中間会計基準等と四半期会計基準等を統合することには反対していないものの、統一の方法に関しては様々な意見があるため、これらの意見を踏まえて、今後検討を行う予定であるとされている。

8. おわりに

金融庁より「令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果等について」が2024年3月27日に公表されている。また、株式会社東京証券取引所より「四半期開示の見直しに関する実務の方針」が2023年11月22日に公表されている。さらに、同じく株式会社東京証券取引所より「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」が2023年12月18日に公表され、2024年3月28日に提出された意見とそれに対する考え方が公表されているため参照していただきたい。

以上

- リンク先のASBJのウェブサイトを参照のこと。

(https://www.asb-j.jp/jp/accounting_standards/y2024/2024-0322.html) - 企業内容等の開示に関する内閣府令の一部改正、第4号の3様式の記載上の注意(5)aにおいて、同改正18条第2項に定める事業を行う会社を特定事業会社と定義している。上記改正については、(https://www.fsa.go.jp/news/r5/sonota/20240327/20240327.html)の金融庁のウェブサイトを参照のこと。

- リンク先の東京証券取引所のウェブサイトを参照のこと。

https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20231218-01.html - 金融庁のウェブサイトを参照のこと。

https://www.fsa.go.jp/news/r5/sonota/20240327/20240327.html

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。