国際会計基準適用会社における四半期開示制度の見直しの影響について ブックマークが追加されました

ナレッジ

国際会計基準適用会社における四半期開示制度の見直しの影響について

月刊誌『会計情報』2024年6月号

公認会計士 石原 宏司

目次

- 1. はじめに

- 2. 第1・第3四半期決算短信とIAS第34号「期中財務報告」との関係

- 3. 半期報告書における3か月情報

- 4. 四半期開示の見直しにより影響を受ける可能性のある会計処理

- 5. おわりに

1. はじめに

2023年11月20日に「金融商品取引法等の一部を改正する法律」が、第212回臨時国会で可決され成立したことにより、金融商品取引法(以下「金商法」という)に基づく上場会社等の法定開示として、2024年4月1日以後に開始する四半期から四半期報告書が廃止され、半期報告書の提出が義務付けられる四半期開示制度の見直しが行われる。これにより、上場会社の第1・第3四半期の開示は、東京証券取引所(以下「東証」という)の規則に基づく四半期決算短信に一本化される。

金融庁は2024年3月27日に、「令和5年金融商品取引法等改正に係る政令・内閣府令案等に対するパブリックコメントの結果等について」1を公表し、企業内容等の開示に関する内閣府令、財務諸表の用語、様式及び作成方法に関する規則及び連結財務諸表の用語、様式及び作成方法に関する規則(以下、「連結財務諸表規則」という)等を改正した。また、東証では2024年3月28日に、「金融商品取引法改正に伴う四半期開示の見直しに関する上場制度の見直し等について」2を公表し、併せて、四半期財務諸表等の作成基準(以下、東証「四半期財務諸表等の作成基準」という)が定められ、決算短信・四半期決算短信作成要領等の改正も行われた。さらに、日本公認会計士協会(以下、「JICPA」という)は2024年3月28日に、「期中レビュー基準報告書第2号実務ガイダンス第1号「東京証券取引所の有価証券上場規程に定める四半期財務諸表等に対する期中レビューに関するQ&A(実務ガイダンス)」3(以下、「東証短信レビューQ&A」という)等を公表した。

本稿では、我が国の国際会計基準(IFRS会計基準)適用会社における、四半期開示制度の見直しの影響について解説する。なお、文中の意見にわたる部分は、筆者の私見であることをお断りする。

553KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 第1・第3四半期決算短信とIAS第34号「期中財務報告」との関係

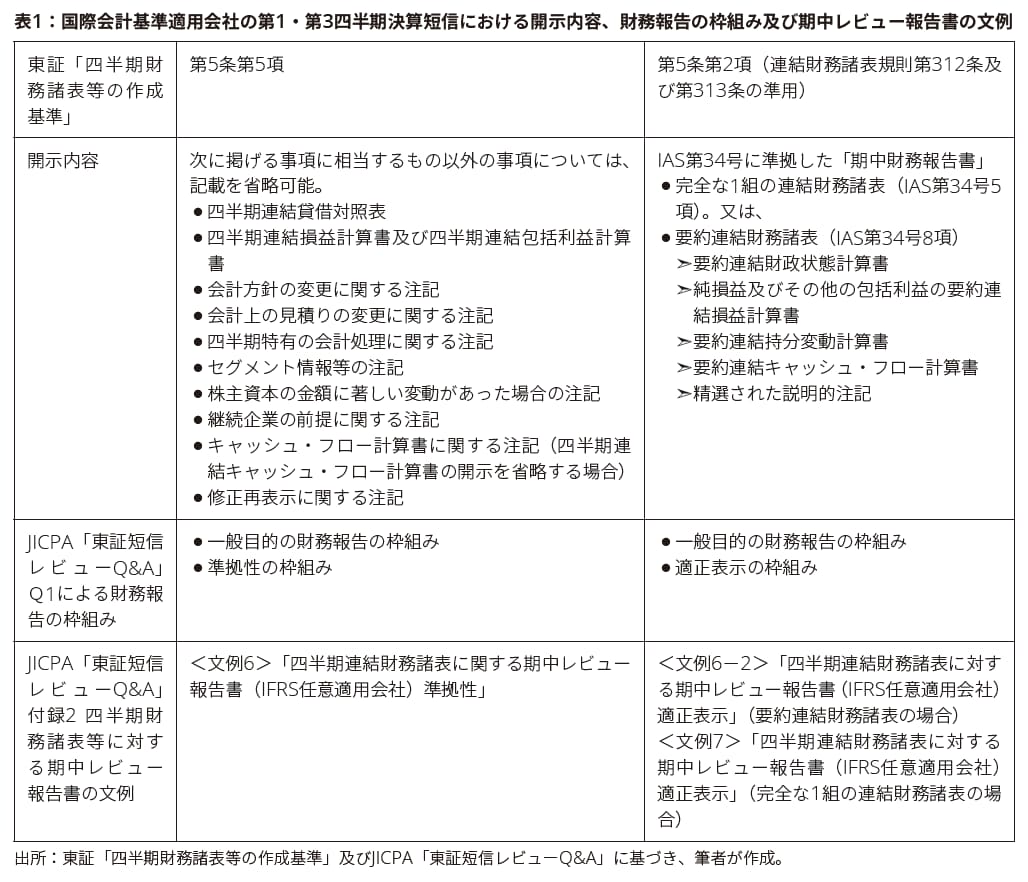

四半期開示制度の見直し後、国際会計基準適用会社では、第1・第3四半期決算短信について、準拠する規定が東証「四半期財務諸表等の作成基準」の第5条第5項か第5条第2項かのいずれかにより、表1の通り開示内容及び財務報告の枠組みが異なるため、独立監査人が期中レビューを実施する場合には、それぞれに対応する期中レビュー報告書の文例を利用することとなる。

第1・第3四半期決算短信を、東証「四半期財務諸表等の作成基準」の第5条第2項に準拠(以下、「東証作成基準第5条第2項準拠(適正表示)」という)して作成した場合、当該決算短信は、従来の四半期報告書に含まれていた四半期財務諸表と同様に、IAS第34号に準拠した「期中財務報告書」に該当する。

これに対し、東証「四半期財務諸表等の作成基準」の第5条第5項に準拠(以下、「東証作成基準第5条第5項準拠(準拠性)」という)して作成した場合、表1のとおり、当該決算短信はIAS第34号が要求する開示事項の一部が省略されていることとなる。IAS第34号3項では「ある企業が期中財務報告書においてIFRSに準拠している旨の記述をする場合には、本基準書中のすべての要求事項に従ったものでなければならない。」とあり、また同19項では「期中財務報告書がIFRSのすべての要求事項に従ったものでない限り、IFRSに準拠していると記述してはならない。」とある。したがって、この場合の第1・第3四半期決算短信は、「IAS第34号に準拠した期中財務報告」に該当しない。

3. 半期報告書における3か月情報

従来の四半期報告書制度では、国際会計基準適用会社は、第2・第3四半期報告書において、その期中報告期間の純損益及びその他の包括利益計算書(3か月情報)を開示する必要があった(IAS第34号20項(b)、IAS第34号設例A「表示しなければならない期間の設例」(企業が期中財務報告書を四半期ごとに公表する場合)A2項参照)。

この3か月情報の、四半期開示制度の見直し後の半期報告書における取扱いについて解説する。また、2024年第1四半期を従来の制度に基づく四半期開示を行う12月、1月、2月決算会社の2024年の半期報告書における取扱いについても解説する。

(1)第1四半期決算短信を東証作成基準第5条第5項準拠(準拠性)で作成した場合

上述の通り、東証作成基準第5条第5項準拠(準拠性)で作成した第1四半期決算短信は、IAS第34号が要求する開示事項の一部が省略されているため、「IAS第34号に準拠した期中財務報告」に該当しない。この場合、半期報告書においてのみ「IAS第34号に準拠した期中財務報告」を開示するため、企業が期中財務報告書を半年ごとに公表する場合(IAS第34号設例A A1項)に該当する。そのため、半期報告書においては、3か月間の情報(3月決算会社の場合、7月から9月までの期間の純損益及びその他の包括利益計算書)は開示しないこととなる。

(2)第1四半期決算短信を東証作成基準第5条第2項準拠(適正表示)で作成した場合

IAS第34号で要求される全ての開示項目を記載し、IAS第34号に準拠して提出していることを明示している四半期開示は、「IAS第34号に準拠した期中財務報告」に該当すると考えられる(IAS第34号3項及び19項参照)。これは、東証「四半期財務諸表等の作成基準」第5条第2項に準拠して作成された東証の規定に基づく四半期決算短信のように、金商法で求められていない場合においても同様である。

このため、IFRS任意適用会社が東証の第1四半期決算短信を、東証作成基準第5条第2項準拠(適正表示)で作成する、すなわち、IAS第34号で要求される全ての開示項目を記載し、IAS第34号に準拠した適正表示の期中財務報告を公表した場合は、金商法上、半期報告書は6か月の中間会計期間を前提とした書類であるとしても、IAS第34号に従い3か月の会計期間の情報(3月決算会社の場合、7月から9月までの期中報告期間の純損益及びその他の包括利益計算書)も合わせて開示する必要があると考えられる(IAS第34号20項(b))。

(3)12月、1月、2月決算会社の2024年の半期報告書

12月、1月、2月決算会社は、2024年第1四半期において、従来の制度に基づき四半期報告書において「IAS第34号に準拠した期中財務報告」を開示する。そのため、制度改正後の最初の半期報告書においては、IAS第34号20項(b)に従い3か月の会計期間の情報(12月決算であれば、2024年4月から6月までの期中報告期間の純損益及びその他の包括利益計算書)も合わせて開示する必要がある。

4. 四半期開示の見直しにより影響を受ける可能性のある会計処理

「2.第1・第3四半期決算短信とIAS第34号「期中財務報告」との関係」で示している通り、東証作成基準第5条第5項準拠(準拠性)で作成された第1・第3四半期決算短信は、IAS第34号が要求する開示事項の一部が省略されているため、「IAS第34号に準拠した期中財務報告」に該当しない。これにより、会計処理に影響を受ける可能性があるものについて、以下で取り上げる。

(1)のれんの減損

IFRIC第10号「期中財務報告と減損」8項は、のれんに関して前期中報告期間に認識された減損損失を戻し入れてはならないと規定している。上述のとおり、東証作成基準第5条第5項準拠(準拠性)で作成された第1・第3四半期決算短信は、「IAS第34号に準拠した期中財務報告」に該当しない。そのため、この場合の第1四半期及び第3四半期は「期中報告期間」に該当せず、第1四半期又は第3四半期にのれんの減損が認識された場合に、IFRIC第10号8項は適用されない。

IAS第36号「資産の減損」に従って、第1四半期又は第3四半期にのれんの減損を認識するに至ったのは、以下の場合が考えられる。

- 第1四半期又は第3四半期に、年次の減損テストを実施(IAS第36号10項)

- 第1四半期及び第3四半期に、のれんを配分した資金生成単位が減損している可能性を示す兆候を識別し、減損テストを実施(IAS第36号90項)

ここで、IAS第36号124項では、のれんについて認識した減損損失は、以後の期間において戻入れをしてはならないとされている。また、IAS第36号BC189項には、取得したのれんの回収可能価額のその後の増加を、認識が禁止されている自己創設のれんの増加と区別することはできないという、のれんの減損損失の戻入れを禁止した理由が記載されている。

これらを踏まえると、東証作成基準第5条第5項準拠(準拠性)で作成された第1・第3四半期決算短信においてのれんの減損を認識した場合にも、これまで通り、以後ののれんの減損損失の戻入れは禁止されるものと考えられる。

(2)⾦融資産の分類変更

企業は、金融資産の管理に関する事業モデルを変更した場合に、かつ、その場合にのみ、影響を受けるすべての金融資産を分類変更しなければならない(IFRS第9号「金融商品」4.4.1項)。また、金融資産を分類変更する場合には、企業は分類変更日から将来に向かって分類変更を適用しなければならない(IFRS第9号5.6.1項)。この「分類変更日」は、IFRS第9号付録A用語の定義において「企業が事業モデルの変更により金融資産を分類変更することになる場合の、事業モデル変更後の最初の報告期間の初日」と定義されている。ここでいう「報告期間」には、IAS第34号4項で定義される「期中報告期間」も含まれると解される。これは、IAS第34号15B項の重大である場合に開示が求められる事象及び取引のリストに、「金融資産の目的又は用途の変更による金融資産の分類の変更」が含まれることからも裏付けられる。

上述の通り、東証作成基準第5条第5項準拠(準拠性)で作成された第1・第3四半期決算短信は、「IAS第34号に準拠した期中財務報告」に該当しない。そのため、これまで各四半期の初日が該当した金融資産の分類変更日は、上半期の初日(3月末決算の場合、4月1日)及び下半期の初日(3月末決算の場合、10月1日)となる。

(3)保険契約の測定に係る会計上の⾒積りの変更

IFRS第17号「保険契約」B137項は、企業がIAS第34号を適用して期中財務諸表を作成する場合、IFRS第17号をその後の期中財務諸表及び事業年度において適用する際に、過去の期中財務諸表において行った会計上の見積りの取扱いを変更するかどうかについての会計方針の選択を行うことを規定している。

上述の通り、東証作成基準第5条第5項準拠(準拠性)で作成された第1・第3四半期決算短信は、「IAS第34号に準拠した期中財務報告」に該当しない。そのため、過去の期中財務諸表において行った会計上の見積りの取扱いを変更しない会計方針を選択していた場合には、期中報告期間がこれまでの3か月から6か月となる影響を受けることとなる。

5. おわりに

四半期開示制度の見直しにより、第1・第3四半期の開示は四半期決算短信に一本化され、我が国の国際会計基準適用会社においては、これまでの四半期報告書におけるIAS第34号に準拠した「期中財務報告書」から、一部の事項の記載を省略することも可能となる。上述の通り、このような制度改正によって、国際会計基準適用会社に特有の影響が生じる点にご留意いただきたい。本稿が、実務の参考になれば幸いである。

以上

- 金融庁のウェブサイトを参照(https://www.fsa.go.jp/news/r5/sonota/20240327/20240327.html)

- 日本取引所グループのウェブサイトを参照

(https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20231218-01.html) - JICPAのウェブサイトを参照

(https://jicpa.or.jp/specialized_field/20240328gac.html)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。