サステナビリティ開示基準の適用対象・適用時期等の検討状況 ブックマークが追加されました

ナレッジ

サステナビリティ開示基準の適用対象・適用時期等の検討状況

月刊誌『会計情報』2024年8月号

-サステナビリティ情報の開示と保証のあり方に関するワーキング・グループでの検討概要(その1)-

公認会計士 清水 恭子

1. はじめに

2024年2月19日に開催された第52回金融審議会総会(以下「金融審議会」という)において、金融担当大臣からサステナビリティ情報の開示と保証のあり方に関する検討が諮問され、有識者による「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(以下「WG」という)が設置された。

WGでは、サステナビリティ基準委員会(以下「SSBJ」という)が開発するサステナビリティ開示基準(以下「SSBJ基準」という)の適用対象や適用時期、サステナビリティ情報の保証のあり方等について検討を行うこととされ、具体的な検討が現在進行中である。

本稿では、WG設置の背景及び概要について解説するとともに、現在WGで検討中のサステナビリティ開示基準のあり方、適用対象、適用時期、サステナビリティ開示基準の導入による開示タイミング(二段階開示や同時開示の方法)等の議論の概要について解説する。

なお、WGで現在検討中のその他の論点(サステナビリティ情報の保証制度の導入における論点、Scope3のGHG排出量の開示に係る論点、サステナビリティ情報に係る重要性の考え方やセーフハーバーのあり方、任意開示の促進に向けた取組等)については、本誌次号以降で解説予定である。

[PDF, 801KB] ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. ワーキング・グループ設置の背景及び概要

(1)ワーキング・グループ設置の背景

① 有価証券報告書におけるサステナビリティ情報の開示

サステナビリティ情報の開示については、2023年3月期の有価証券報告書から開示が始まっている1。

これは、2022年6月に公表された「金融審議会ディスクロージャーワーキング・グループ報告―中長期的な企業価値向上につながる資本市場の構築に向けてー」において、投資家にわかりやすく投資判断に必要な情報を提供する観点から、サステナビリティ情報を一体的に提供する枠組みとして、有価証券報告書に独立した記載欄を新設し、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の4つの構成要素に基づく開示を行う旨の提言を踏まえたものである。

しかし、その記載内容については具体的な開示基準が定められていないため、2023年3月期の有価証券報告書の作成においては、金融庁から「各企業の取組に応じて記載していくことが考えられる」旨の考え方が示されていた2。

金融審議会及び第1回WGの資料では、今後、サステナビリティ情報の開示が具体的な基準に準拠して行われることで、比較可能性を高め、投資家に有用な情報が提供されることが重要3であるとの考えが示されていた。

② SSBJ基準の公開草案の公表

SSBJより、2024年3月29日に、SSBJ基準の公開草案が公表されている。SSBJでは、日本のサステナビリティ情報に係る開示基準について、国際サステナビリティ基準審議会(以下「ISSB」という)が公表している国際基準(以下「ISSB基準」という、2023年6月に最終化)と整合性のあるサステナビリティ開示基準を開発し、これを有価証券報告書に取り込んでいくことを想定しており、2025年3月末までに確定基準を公表することを目標としている(SSBJ基準の詳細については、本誌Vol.575 2024年7月号及び同Vol.576 8月号の解説「サステナビリティ基準委員会によるサステナビリティ開示基準公開草案の解説」を参照されたい)。

当初SSBJでは、全ての有価証券報告書提出会社についてSSBJ基準を適用することを前提に基準開発を行っていた。しかし、金融庁から、「SSBJ基準の適用対象については、グローバルな投資家との建設的な対話を中心に据えた企業(東京証券取引所プライム上場企業(以下「プライム上場企業」という)ないしはその一部)から始めることが考えられる」との方向性が示されたため、SSBJではプライム上場企業に適用することを想定して一部軌道修正を行った。

SSBJ基準には、適用対象企業や適用時期等についての具体的な定めがないが、今後、金融庁における法令上の手当てがなされることを前提としているためであり、金融審議会においても、SSBJ基準の公開草案の公表に際し、具体的な適用対象や適用時期を検討することで、公開草案に関する適切な議論が行われるほか、企業等において基準の適用に向けた準備が進むと考えられる3、との見解が示されている。

③ 法改正を視野に入れた検討

投資家からは、サステナビリティ情報の信頼性の確保を望む声があり、国際的にも、当該情報に対する保証のあり方について議論が進んでいる。サステナビリティ開示基準や保証制度を導入するには、法改正を視野に入れた検討が必要であり、議論を始めていくことの重要性が、金融審議会で指摘されている3。

(2)サステナビリティ情報の開示と保証のあり方に関するワーキング・グループの設置

前述(1)の①②③のような背景を踏まえ、2024年2月19日の金融審議会でWGの設置が、金融担当大臣の諮問を受けて決定した。WGでは、SSBJ基準の具体的な適用範囲や適用時期、保証制度の導入について検討することが想定されている。

WGは、大学教授等の学識経験者、有価証券報告書の利用者である投資家、有価証券報告書の作成者である企業、ISO認定機関、公認会計士、弁護士など、座長と20名の委員により構成され、様々な立場の資本市場のステークホルダーから意見が聴取されている。

また、オブザーバーとして、SSBJ、東京証券取引所、日本監査役協会、日本経済団体連合会、関西経済連合会、日本公認会計士協会、日本労働組合総連合会、日本銀行、法務省、財務省、経済産業省、環境省が参加している。

なお、本稿執筆時点で、すでに3回のWGが開催(第1回:2024年3月26日、第2回:2024年5月14日、第3回:2024年6月28日)されており、WGにおける検討が継続中である。

3. SSBJ基準の適用対象・適用時期等の検討状況の概要

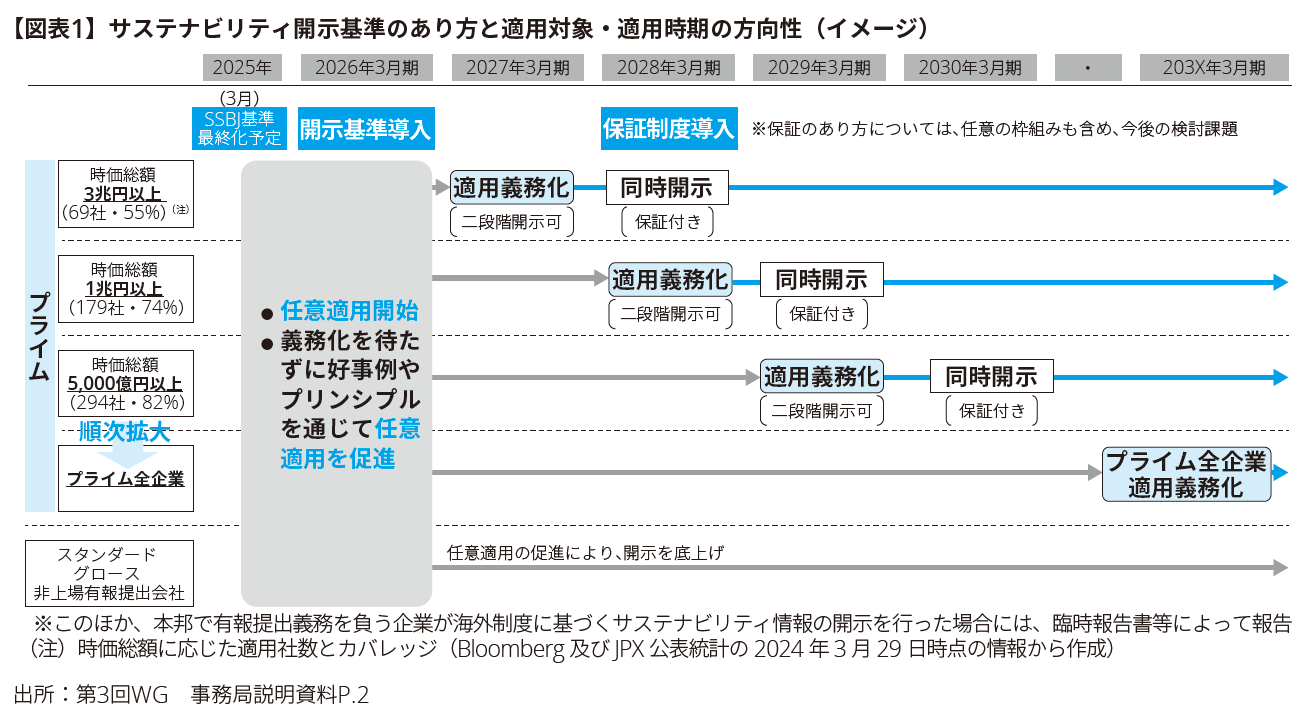

第3回WGにおいて、WG事務局より、【図表1】のようなSSBJ基準のあり方と適用対象・適用時期の方向性が提案された。

今後の状況に応じて柔軟に対応することを前提としながら、時価総額3兆円以上のプライム上場企業より時価総額に応じて段階的にSSBJ基準を導入することを「基本線」とする案が示された。

|

また、保証については、SSBJ基準の適用義務化の翌年から義務付ける、とされている。

WGでの検討は現在も継続しており、現時点では上記案を「基本線」としつつ、引き続き開示や保証のあり方の議論を進めていくこととされている。以下これまでに開催されたWG(第3回WGまで)における検討の概要について紹介する。

(1)SSBJ基準のあり方

① 開示基準のあり方

前述の通り、SSBJ基準は有価証券報告書に取り込んでいくことが想定されている(2(1)②SSBJ基準の公開草案の公表参照)。WGにおいても、この点について議論がされている。

国際的な比較可能性の観点や企業の実務負担の観点から、日本のSSBJ基準が、国際的なベースラインの基準となるISSB基準と同等であることは重要であり、SSBJ基準はISSB基準と機能的に整合性が確保されていることが必須である、という意見が多くの委員から示された。その上でISSB基準と同等なサステナビリティ情報の開示基準として作成されるSSBJ基準を、金融商品取引法令に取り込む方針とすることについては、各委員から賛成意見が示された。

② 他の制度・基準とのインターオペラビリティ(相互運用性)

SSBJ基準がISSB基準と機能的に同等なものと認められ、インターオペラビリティ(相互運用性)を確保できるよう、金融庁をはじめとする関係機関が、国際機関や諸外国と密接に連携していくことの重要性についてもWGで議論された。

加えて、地球温暖化対策の推進に関する法律(以下「温対法」という)に基づく開示やGXリーグにおける排出量取引など、サステナビリティに関連する国内の諸制度についても、省庁間の調整を求める意見も示された。また、GHG排出量について、GHGプロトコルによる算定のほか、実際にISO等に基づく算定も既に行われているため、実務的にも相互運用性を確保するのは重要という意見もあった。

③ 保証制度の導入

第3回WGで示されたSSBJ基準のあり方と適用対象・適用時期の「基本線」【図表1】では、保証についても、SSBJ基準の適用が義務化された1年後に義務付けることが提案されている。

第2回WGでは、開示制度の検討にあたり保証のあり方も前提条件として重要であり、保証の水準や保証の対象範囲などについて、開示と並行して議論を進めていく必要があるという意見が多くの委員から示されていた。また、開示と保証は一体であり、先行適用の場合であっても開示基準の導入と保証制度の導入は同時に適用することが望ましいという意見もあった。

しかし、第3回WGでは、早期に開示基準を導入することを優先すべきであるとして、適用義務化の1年後に保証制度を導入することに賛成する意見が多く示された。

なお、保証のあり方については、任意の枠組みも含め今後の検討課題とされており、第3回WG事務局資料で以下の5つの論点が示されている。保証制度の導入については、第4回以降のWGで本格的に検討されると思われるため、本誌次号以降で検討の状況について解説予定である。

論点1 |

サステナビリティ保証の範囲・水準等 |

|---|---|

論点2 |

サステナビリティ保証業務の担い手 |

論点3 |

サステナビリティ保証業務に関する保証基準及び倫理・独立性基準 |

論点4 |

サステナビリティ保証業務実施者への検査・監督のあり方 |

論点5 |

自主規制機関の役割 |

(2)SSBJ基準の適用対象と適用時期、開示タイミング

① SSBJ基準の適用対象と適用時期の方向性

【図表1】の通り、第3回WGにおいて、WG事務局よりSSBJ基準のあり方と適用対象・適用時期の方向性が提案されている。時価総額3兆円以上のプライム上場企業について、2027年3月期からSSBJ基準の適用を義務化するとともに、時価総額に応じて段階的にプライム上場企業にSSBJ基準を導入することを「基本線」とする案が示されている。この点について第3回WGにおいて、ほとんどの委員から賛成意見が示されている。

なお、【図表1】では、時価総額5,000億円未満のプライム上場企業の適用義務化の時期については「203X年」となっており、全プライム上場企業のSSBJ基準の適用義務化の時期は2030年代とされている。この点について第2回WGにおいて、企業側の計画的な取組を促す観点からスケジュールの明確化が必要であり、2030年代の早い時期に適用するという方向性を明らかにすべきとの意見が複数の委員より示された。一方で、現時点で2030年代に全プライム上場企業を対象とすることを基本線とすることは時期尚早であり、一律に期限を決めるのではなく、状況を見ながら時期を設定するなどの検討が必要という意見もあった。さらに、第3回WGにおいても、プライム市場上場の全ての企業に適用することが重要であり、導入目標の時期は定めるべきであるとの意見が示されている。

② 時価総額を基準とした段階適用

時価総額を基準とした段階適用の先行適用範囲については、第1回WG事務局案では、時価総額3兆円以上の企業と時価総額1兆円以上のプライム上場企業とされていた。しかし、第1回WGでの議論を踏まえた第2回WG事務局案では、時価総額3兆円以上、時価総額1兆円以上に加え、時価総額5,000億円以上の企業まで先行適用の対象が拡大された。

先行適用対象の拡大については、第2回WGにおいて時価総額上位で300社くらいであり、グローバルな投資家がベンチマークとする銘柄がほぼ含まれること、投資家の意思決定に有用な情報を提供する観点からも意味がある水準という意見が示されている。

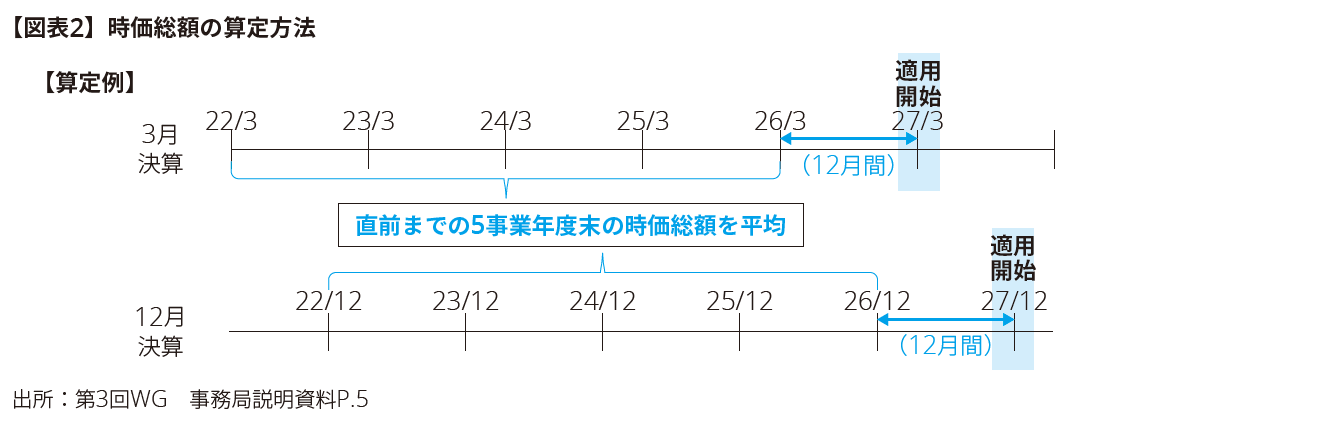

③ 時価総額の算定方法

第3回のWGでは、時価総額の算定方法として開示基準の適用対象の企業の判定にあたり、適用となる期の直前までの5事業年度末の時価総額の平均値を用いることがWG事務局より、提案されている(【図表2】参照)。

上記算定方法は、IFRS財団が2024年5月に公表している、各国が制度導入する際の指針である「法域ガイド」を参考4に策定されたものである。この点について第3回WGでは、時価総額の算定にあたっては、予見可能性を重視することが大事であり、また複雑すぎないことが大事であることなどを理由として、事務局案の【算定例】に賛成する意見が複数示された。また、5年間の平均というのは少し長い印象があるという意見や、日本の市場区分の変更については、どのように考えるのか考慮する必要があるという意見もあった。

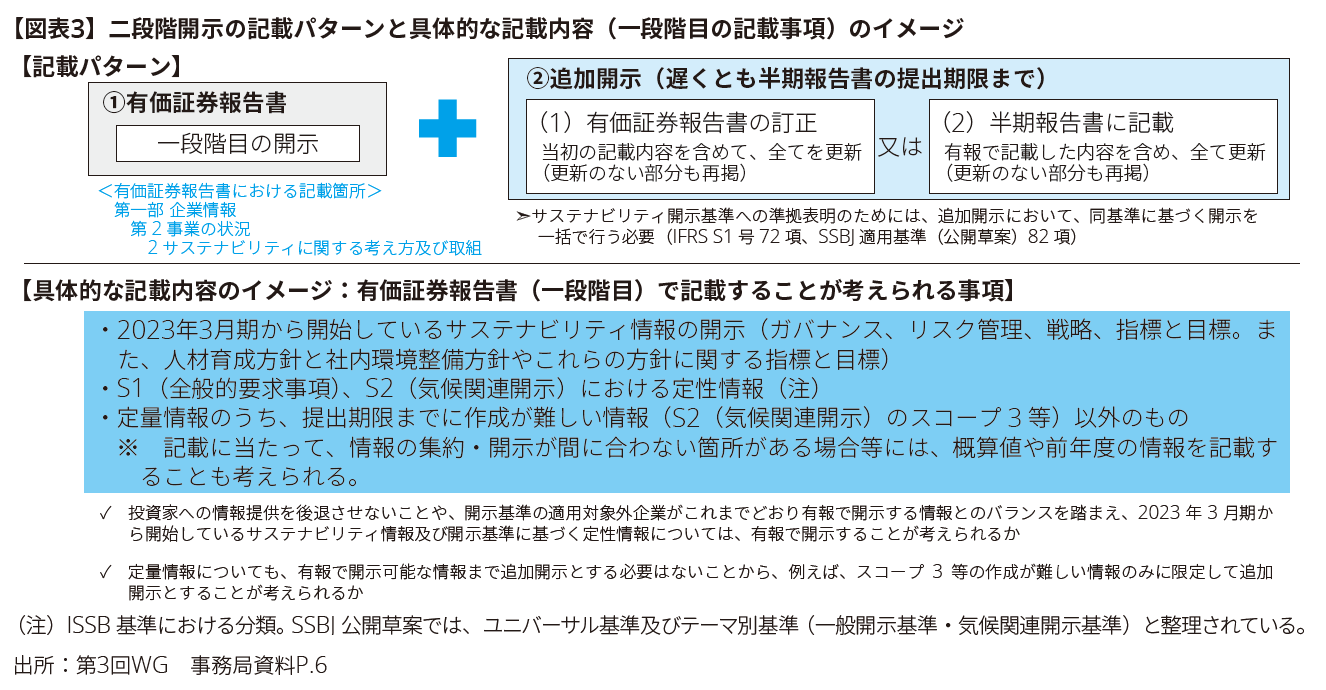

④ 二段階開示・同時開示の方法

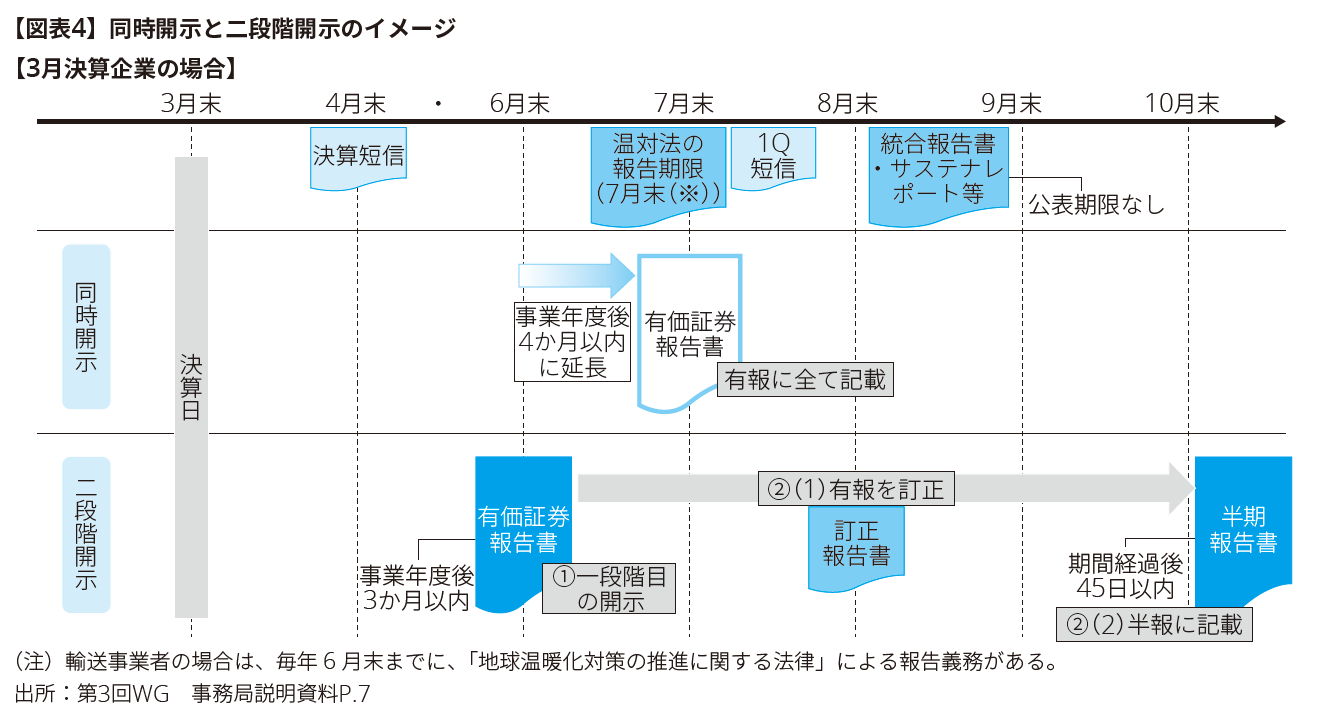

ISSB基準では、財務諸表とサステナビリティ情報は同時に開示することが求められており、SSBJ基準の公開草案でも、原則としてサステナビリティ情報と財務諸表の同時報告を求めている。

一方、現行の日本の開示の実務では、サステナビリティ情報の詳細を含む統合報告書等は有価証券報告書の提出から2~3ヶ月後に公表されており、また、温対法によるGHG排出量の報告期限は、3月決算の有価証券報告書提出期日よりも後の7月末となっているなど、同時開示の実現には一定のハードルがあることが認識されている。

(a) 二段階開示と経過措置について

有価証券報告書の開示タイミングが実務上の課題となっているため、WGにおいてもSSBJ基準に準拠した開示を行う場合に、半期報告書など有価証券報告書以外の書類も用いた二段階開示(サステナビリティ情報の開示を遅らせる)を可能とするかについて検討が行われている。

この点について、第2回WGでは、原則は財務報告との同時開示を求めるべきであるが、企業の実務上の負担等を考慮し、SSBJ基準の適用義務化の初年度についてのみ二段階開示を認めるという意見が多数であった。また、二段階開示と同時開示について、企業側の選択性としてはどうかという意見や、開示に時間を要するバリューチェーンからの情報(Scope3)についてのみ二段階開示してはどうか、という意見もあった。

第3回WGでは、第2回WGでの検討を踏まえてWG事務局より、ISSB基準で認められている経過措置5と同様の経過措置を採用し、法定適用の初年度は二段階開示を容認(2年目以降は同時開示)する案が示された。さらに、二段階開示では、追加開示を有価証券報告書の訂正による方法、もしくは半期報告書に記載する方法が考えられるが(【図表3】参照)、各報告書における記載内容を明確化する必要があるため、第3回WGにおいて検討を行った。

この点について第3回WGでは、二段階開示に賛成する意見が複数みられた。また、追加開示を有価証券報告書の訂正による方法と半期報告書の提出による方法のどちらが良いかについては、長く閲覧可能という意味では、法律上の保存期間が長い有価証券報告書による訂正のほうが良い、との意見があった。さらに、経過措置のあり方については、同時開示が大前提の中で、特別な措置として議論すべきであるとし、経過措置を限定的に導入するべきであり、ISSBと同様に期間を1年に限るのが妥当、という意見が多く示された。一方で、2年が現実的との意見もあった。また、SSBJ基準の公開草案においても、経過措置について意見を募集しているため、SSBJ基準のコメント募集の結果も踏まえ検討する必要がある、という意見もあった。

(b) 同時開示について

経過措置の適用可能期間終了後あるいは、経過措置を適用しない場合、SSBJ基準に基づく開示に保証を受けて財務報告と同時に開示する。この際、企業の実務負担に配慮するとともに、制度保証を受けるために要する期間を考慮し、有価証券報告書の提出期限を延長する(事業年度終了後3ヶ月以内から、例えば事業年度終了後4ヶ月以内に提出期限を延長)ことが考えられる。

この点について第2回WGでは、開示タイミングを遅らせてまで同時開示を求める必要があるか財務諸表利用者の意見を聞くべき、という意見や、財務情報の速報性は決算短信で確保できるので賛成という意見、株主総会の実務にも配慮し提出期限を延長することは慎重に議論すべき、など様々な意見がみられた。さらに、実際には欧州でも事業年度終了後2~3ヶ月で年次報告書を出している会社も多いため、4ヶ月以内とすると日本の情報開示が遅くなることを懸念する意見や、金融商品取引法に基づく有価証券報告書の提出期限だけでなく、現在議論されている株主総会前の有価証券報告書の情報開示の観点からや、会社法の開示も含めた日本の法定開示制度の全体から議論すべきである、という意見も複数の委員から示された。

第3回WGでは、同時開示を行うために有価証券報告書提出期限を1ヶ月遅らせることについて、サステナビリティ情報開示のために監査済み財務諸表の提出も遅れるのは、投資家にとって抵抗感があるという意見や、サステナビリティ情報と財務情報のつながりが重要であり、経過措置は原則通り1年とし、同時開示を早期に進めることを望む意見があった。

(3)その他サステナビリティ開示基準の導入における論点

① 海外に向けた情報開示の本邦での開示方法

第3回WGでは、欧州CSRD等の海外制度に基づくサステナビリティ情報の開示を海外に向けて行った場合に、それを日本の開示に取り込む方法の具体案についても検討が行われた。WG事務局からは、日本の投資家に対しても確実に情報提供されることを確保することが重要であるとの観点から、当該開示を行った場合には、臨時報告書の提出を行うことが提案された。また、この場合の記載内容や、日本語訳の必要性について、投資家利便と企業負担とのバランスを考慮してどのようにすべきか等について、検討が行われた。

この点について第3回WGでは、様々な意見がみられた。具体的には、臨時報告書で開示することに賛同する意見がある一方で、臨時報告書は、重要事実が発生した時の書類であり、臨時報告書にCSRDに基づく開示をするのはそぐわないのではないか、という意見や、CSRDで日本企業が開示したことを周知することを目的とするのであれば、そのような報告を金融庁が受けて、リスト化して周知することも考えられるのではないかといった意見、サステナビリティ情報の虚偽記載に対する認識がまだ不明瞭で共通認識になりきっていない状況において臨時報告書で開示することは、金融商品取引法上の虚偽記載のエンフォースメントによって企業の開示を萎縮させる可能性があるとの意見、臨時報告書で提出することに賛成だが、提出が必要な場合の要件を明確化したほうが良い、など、様々な意見が示された。

4. おわりに

第3回WGでは、SSBJ基準の適用対象・適用時期等の「基本線」が示されるなど、SSBJ基準の導入に向けた議論が進展してきている。しかし、欧州CSRD等の海外制度に基づく開示を日本の開示に取り込む方法など、事務局案に対してWGで委員の見解が分かれている個別論点もまだ多い。また、今後本格的に検討が予定されている保証制度の導入の論点などもあり、引き続きWGでの議論の状況を注視していく必要があるだろう。

1 2023年1月に有価証券報告書等の記載内容を定めた「企業内容等の開示に関する内閣府令」(以下「開示府令」という)が改正され、有価証券報告書の第2【事業の状況】に、2【サステナビリティに関する考え方及び取組】の記載欄が新設された。

2 出所:「企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)」に対するパブリックコメントの概要及びコメントに対する金融庁の考え方(2023年1月31日)No.79、80他

3 出所:金融審議会総会資料1説明資料P.1、及び第1回WG事務局説明資料P.2

4 「法域ガイド」では、サステナビリティ開示基準の適用対象企業について、主要な市場に上場する企業のうち、全て又は大半の企業に適用している必要があるとの考え方を示している。「大半」とは、法域において重要な企業を含む範囲がカバーされていることを意味しており、相対的な重要性として、「流通市場における株式時価総額の過去5年間の平均によって決定」とされている。(出所:第3回WG 事務局説明資料P.5)

5 ISSB基準(IFRS S1号及びIFRS S2号)において認められた経過措置では、報告初年度は、財務諸表報告後、半期報告に併せてサステナビリティ報告を行うことを許容されている。(出所:第3回WG 事務局資料P.6)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。