国の会計と関連制度(15回目)~2022年度(令和4年度)の国の連結財務書類(その1)~ ブックマークが追加されました

ナレッジ

国の会計と関連制度(15回目)~2022年度(令和4年度)の国の連結財務書類(その1)~

月刊誌『会計情報』2024年12月号

公認会計士 長村 彌角

目次

- 国の会計と関連制度(15回目)~2022年度(令和4年度)の国の連結財務書類(その1)~

- 1. 国の連結財務書類の目的・体系など

- 2. 国の連結財務書類に関する比較情報

- 3. 各省庁の連結財務書類の資産、負債、業務費用、財源額、資産・負債差額の比較

- 4. 最後に

本誌2024年11月号(Vol.579)「国の会計と関連制度(14回目)」では、2022年度の国の財務書類の概要について紹介した。

そこで分かったことは、国の業務費用の約30%が社会保障給付費として、約40%が物価激変緩和などの補助金や交付金等として支出されていることである。また、国の資産の約13%が独立行政法人等の出資金であった。一方で、出資先である国の連結対象法人へこれら資金が支出された後、どのような用途に費消等されているかは、国の財務書類では把握できない。

そこで、本稿と次稿の2回に分けて、出資先である国の「子法人」とも言える独立行政法人や国立大学法人、特殊法人等の連結対象法人を連結した国の連結財務書類を分析し、国全体としての財政状態や業務費用構造、財源構造を確認する。また、連結するにあたって、各省庁と独立行政法人等の間でどのような相殺に関する会計処理が行われているか見ることで、各省庁間での取引についても確認する。

本稿では、2024年3月に財務省より公表された2022年度の国の連結財務書類1などをもとに分析した。

[PDF, 942KB] ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 国の連結財務書類の目的・体系など

(1)連結財務書類の作成目的

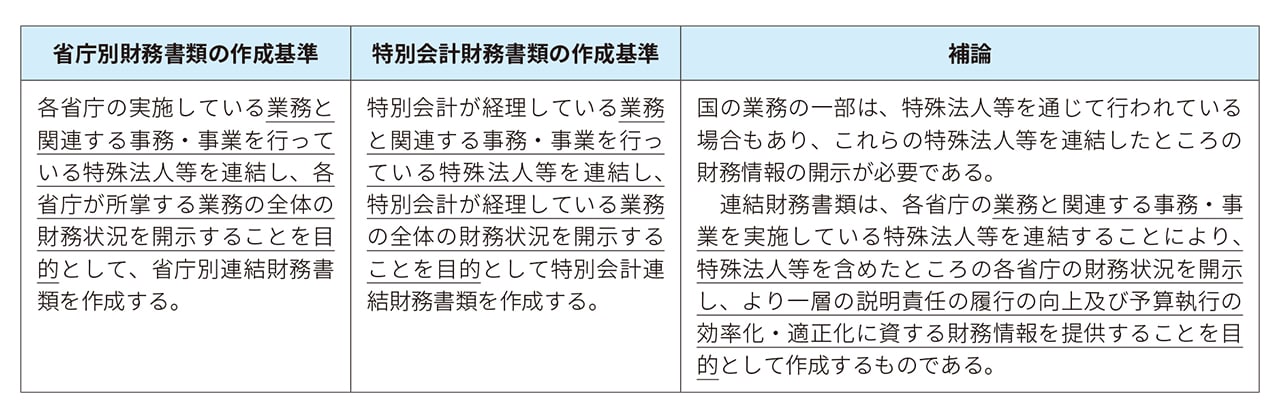

「省庁別財務書類の作成について2」に含まれる省庁別財務書類の作成基準及び特別会計財務書類の作成基準、並びに補論では、連結財務書類の作成目的を、それぞれ次のように定めている。

なお、補論では、「省庁別連結財務書類を合算することにより特殊法人等を連結したところの国の財務書類の作成が可能となる」として、省庁別連結財務書類が国の連結財務書類作成の前提という考え方を示している。

(2)体系

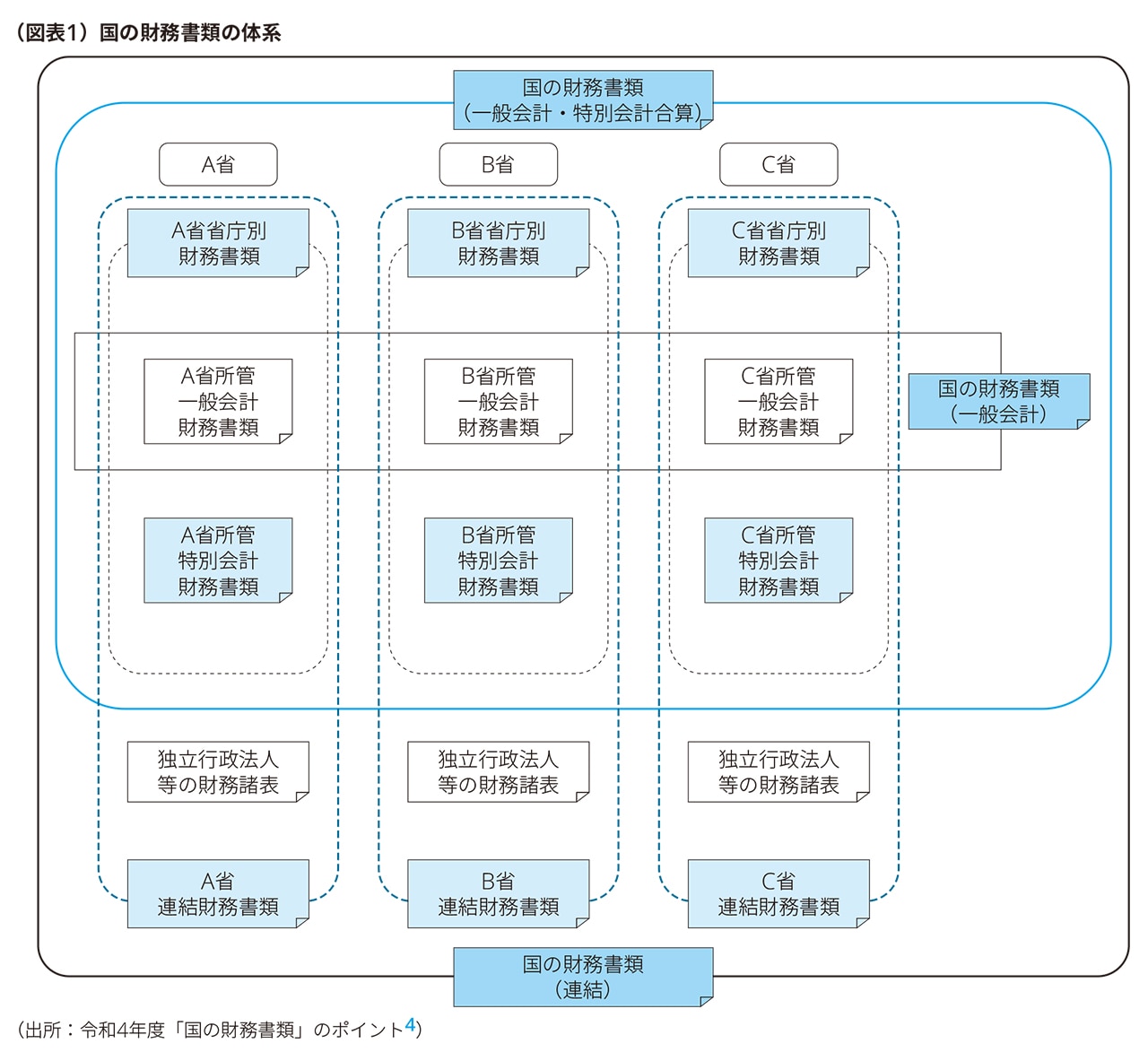

連結財務書類を含めた国の財務書類の体系は次のとおりである。

「省庁別財務書類」とは、各省庁の一般会計と特別会計を合算したものを指し、図表1のA省省庁別財務書類、B省省庁別財務書類の部分が該当する。「省庁別連結財務書類」とは、この「省庁別財務書類」に各省庁で所管する独立行政法人等を会計上の連結処理をしたものをいい、図表1のA省連結財務書類、B省連結財務書類という部分になる。

「国の財務書類」は、連結前の各省庁別財務書類の合算(一部相殺消去等する)したものであり、「国の財務書類(連結)」は、各省庁別連結財務書類の合算(一部相殺消去等する)したものとなる。

本稿では、「国の財務書類(一般会計・特別会計合算)」を「国の財務書類」、「国の財務書類(連結)」を「国の連結財務書類」と称することとする。

なお、詳細は本誌2023年5月号(Vol.561)「国の会計と関連制度(1回目)」及び2023年7月号(Vol.563)「国の会計と関連制度(2回目)」3を参照頂きたい。

(3)省庁別連結財務書類の作成単位及び範囲

① 連結財務書類の作成単位

省庁別連結財務書類は、連結対象法人へ出資する特別会計において特別会計連結財務書類が作成される。特別会計内に「勘定」の区分がある場合には当該勘定別に連結財務書類が作成されるが、勘定単位の連結財務書類を合算した「特別会計連結財務書類」は作成されない。一方、特別会計を持たない省庁の場合には、一般会計省庁別財務書類として作成される省庁別財務書類を基礎に連結財務書類を作成している。複数の所管省庁にまたがる特別会計については、特別会計(または勘定)が経理している事務事業の歳出予算を実質的に執行している所管省庁が合算を行っている。

- 特別会計あり(勘定区分なし)→特別会計連結財務書類

- 特別会計あり(勘定あり) →勘定別連結財務書類

② 連結対象法人

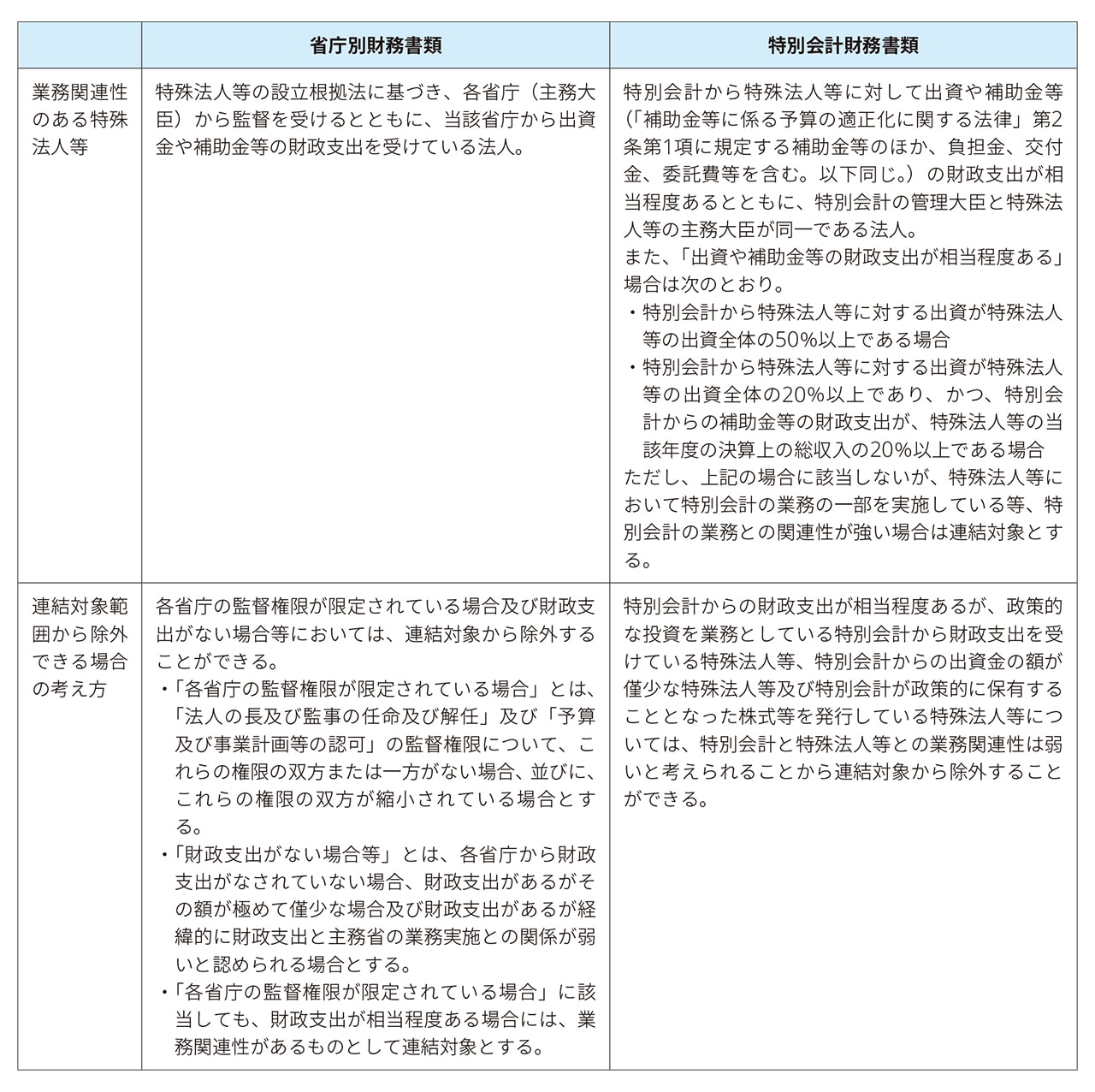

「省庁別財務書類の作成について(2004年6月17日財政制度等審議会)」にある省庁別財務書類の作成基準では、連結対象法人の範囲に関して「所掌している業務と業務関連性がある特殊法人等を連結対象とする」とされ、特別会計財務書類の作成基準では「特別会計の業務と業務関連性がある特殊法人等を連結対象とする」とされている。いずれも、所掌する業務と関連性がある特殊法人等が連結対象となるが、一定の場合には連結対象から除外できるとされている。

「省庁別財務書類の作成について」に記載されている業務関連性や連結除外の考え方を整理すると、以下のとおり。

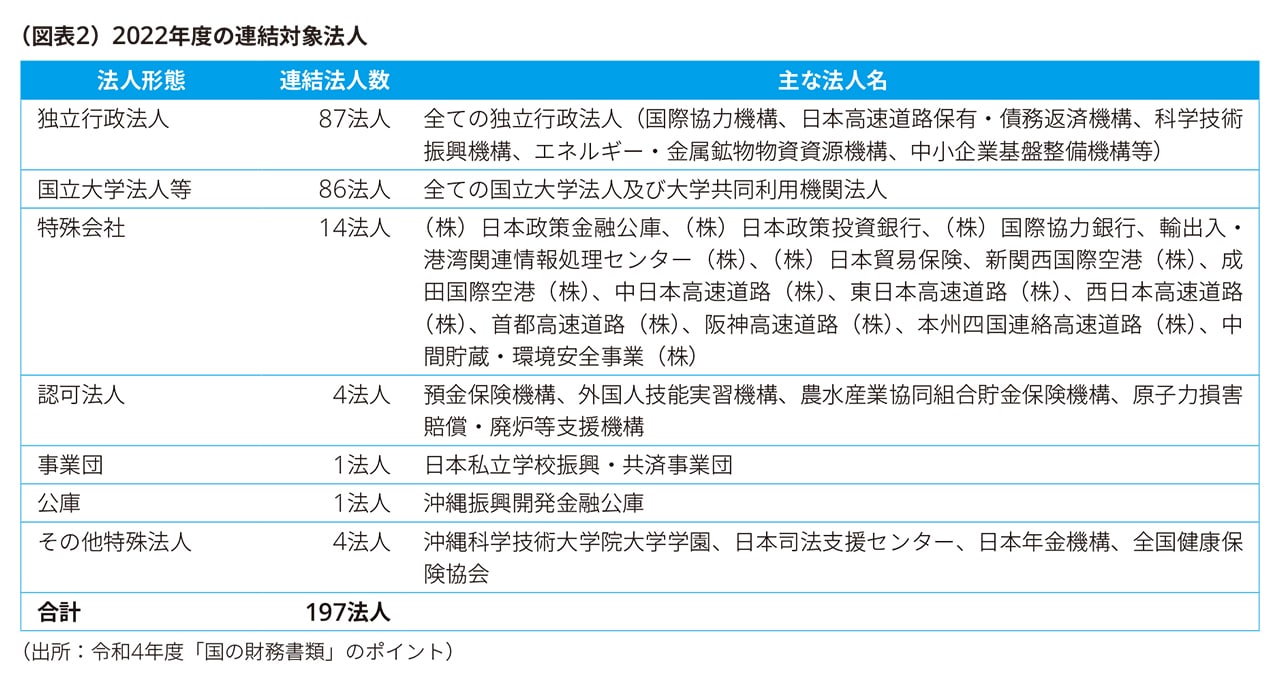

2022年度の連結対象法人数及び主な法人名は次のとおり。連結対象法人の約9割を独立行政法人と国立大学法人等が占めている。

なお、「省庁別財務書類の作成について」の補論では、特殊法人、認可法人、独立行政法人、国立大学法人に加え、日本郵政公社についても、事務・事業に必要な運営費交付金等の交付は行われないものの、独立行政法人と同様の監督が行われ、設立に際しての国の出資や郵便貯金の払い戻し等に係る公社の債務に対する政府保証が付されていることから、業務関連性があるとして連結対象としている。この点、日本郵政公社は2007年10月に日本郵政(株)を持株会社として民営化され、2015年に東京証券取引所市場第一部(現 東証プライム市場)に株式を上場したが、2021年度国の連結財務書類の注記では、2021年度から次の理由により連結対象法人から外されている。なお、持分法適用会社としているか否かは明記されていない。

(連結対象ではなくなった主な理由) 平成27年11月の株式上場以降、東日本大震災の復興財源の確保のため、三次にわたる株式売却の結果、令和3年度末の国の株式保有割合は政府保有義務分(約33.3%)まで低下したことに伴い、日本郵政株式会社が連結基準を満たさないこととなったため。 (株式譲渡日) |

|---|

2021年度の株式売却は2021年10月であるが、企業会計基準を準用して売却時点を2021年度末とみなし、日本郵政(株)の貸借対照表は連結していないが損益計算書は連結している。

③ 省庁別連結財務書類を作成している省庁

2022年度に省庁別財務書類を作成している19省庁等のうち、連結財務書類作成状況は次のとおりであり、全ての「省」において作成されている。

2. 国の連結財務書類に関する比較情報

各省庁は連結財務書類に関する比較情報として、連結財務書類の前年度比較に加え、同一年度の国の財務書類との比較情報を、貸借対照表、業務費用計算書、資産・負債差額増減計算書、区分別収支計算書の4表すべてについて共通フォーマットを用い作成し、概要として公表している。財務省主計局においても国の財務書類と国の連結財務書類について概要を作成し、各年度の「「国の財務書類」のポイント」で公表しているが、ここでは区分別収支計算書に関する情報が除かれている。

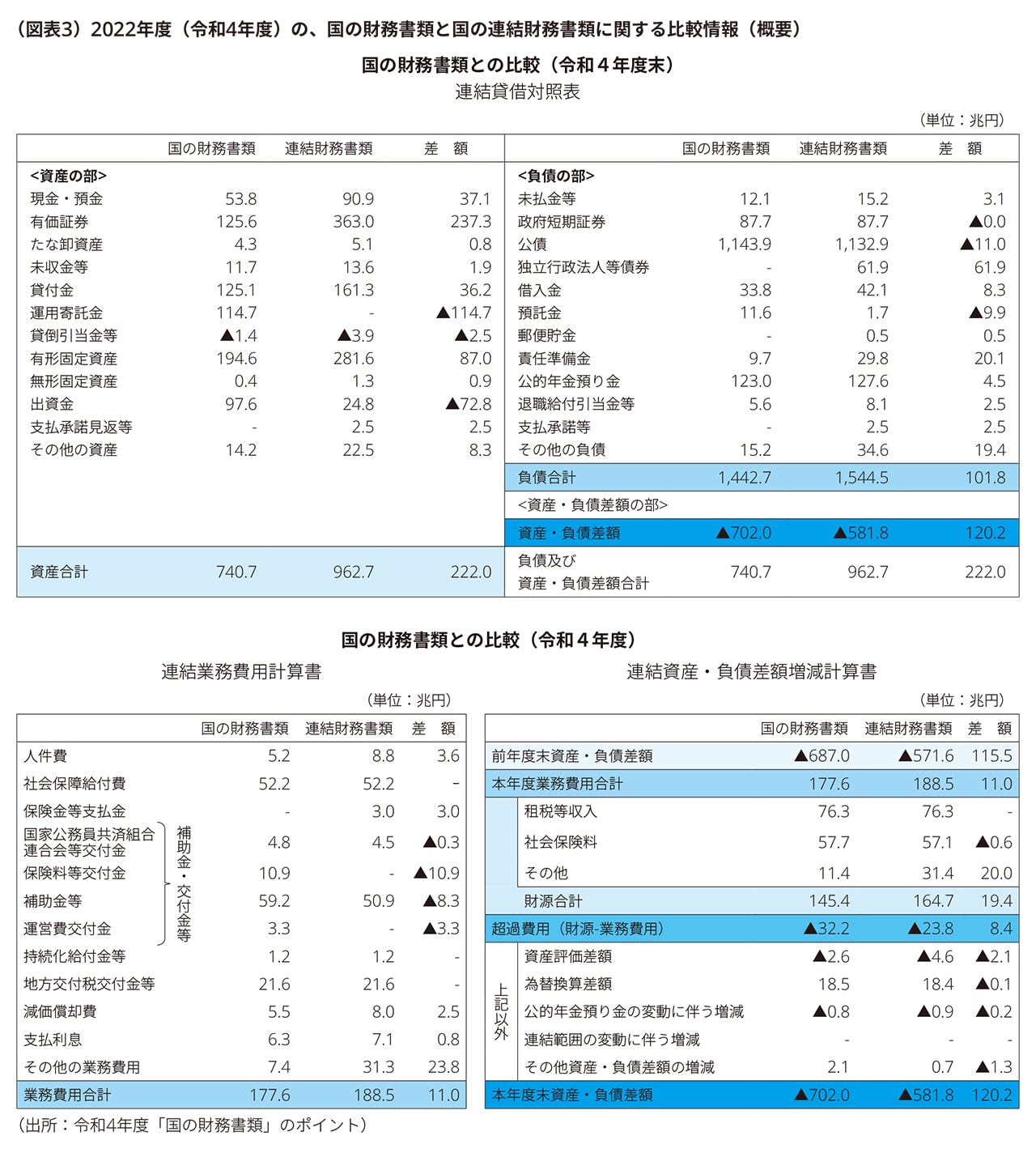

(1)国の財務書類と連結財務書類に関する比較情報

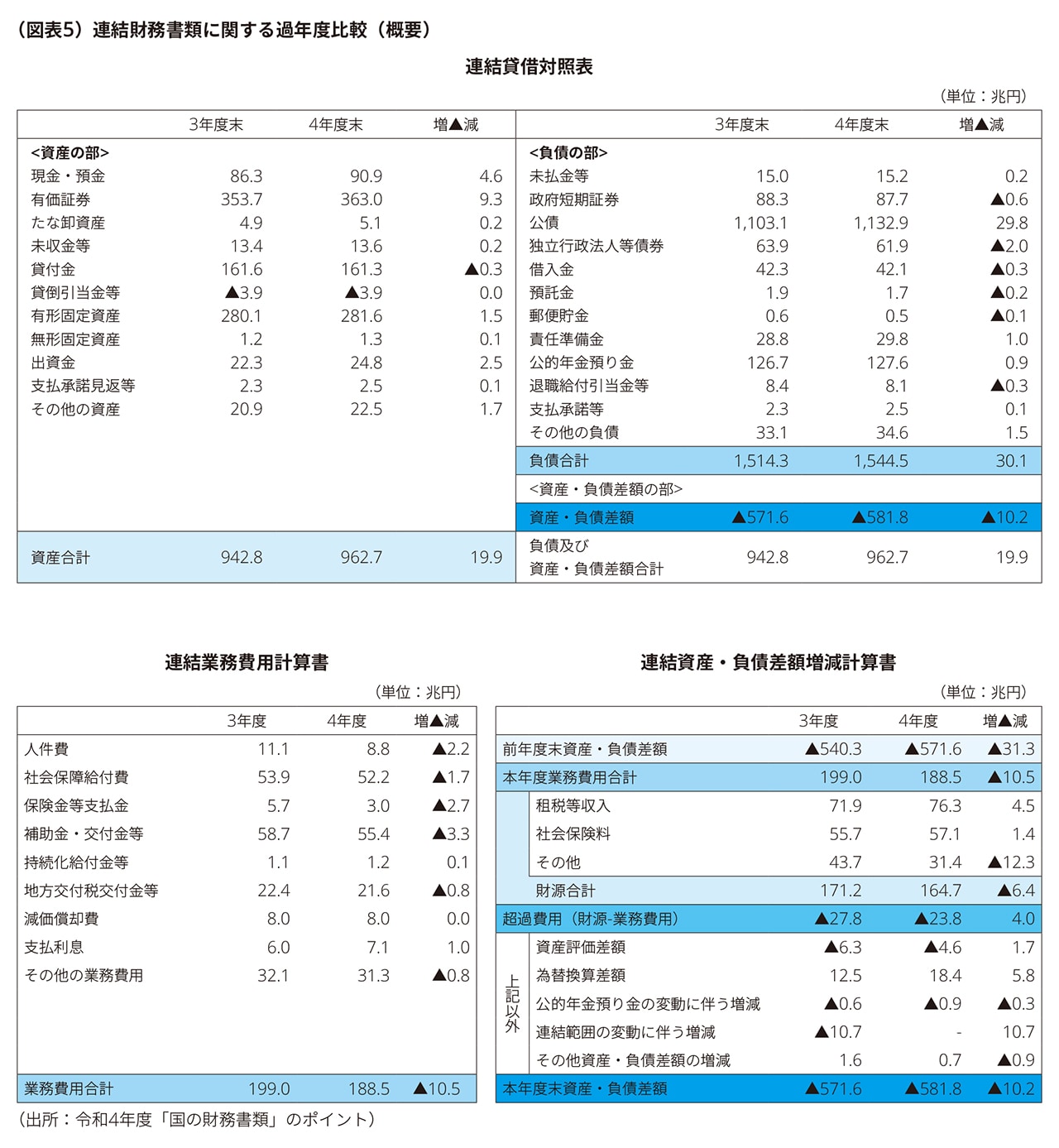

国の財務書類と連結財務書類の2022年度概要比較は次のとおりである。

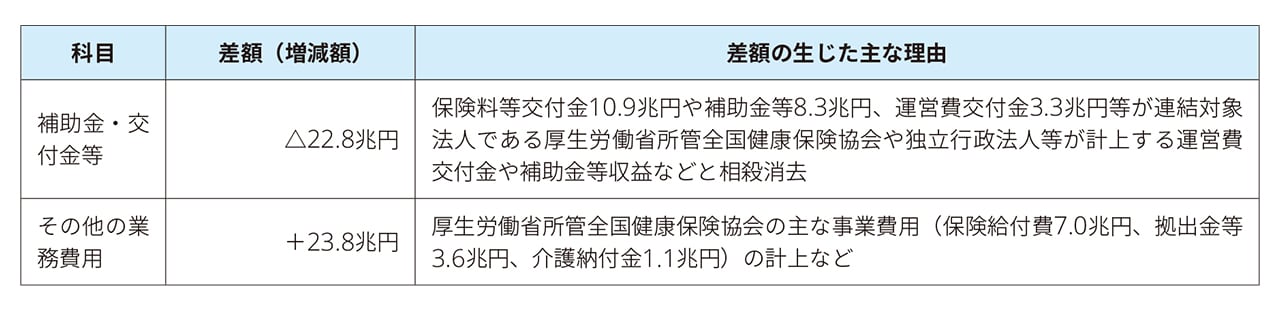

国の財務書類と連結財務書類における主な差額(増減)内容は、次のとおりである。

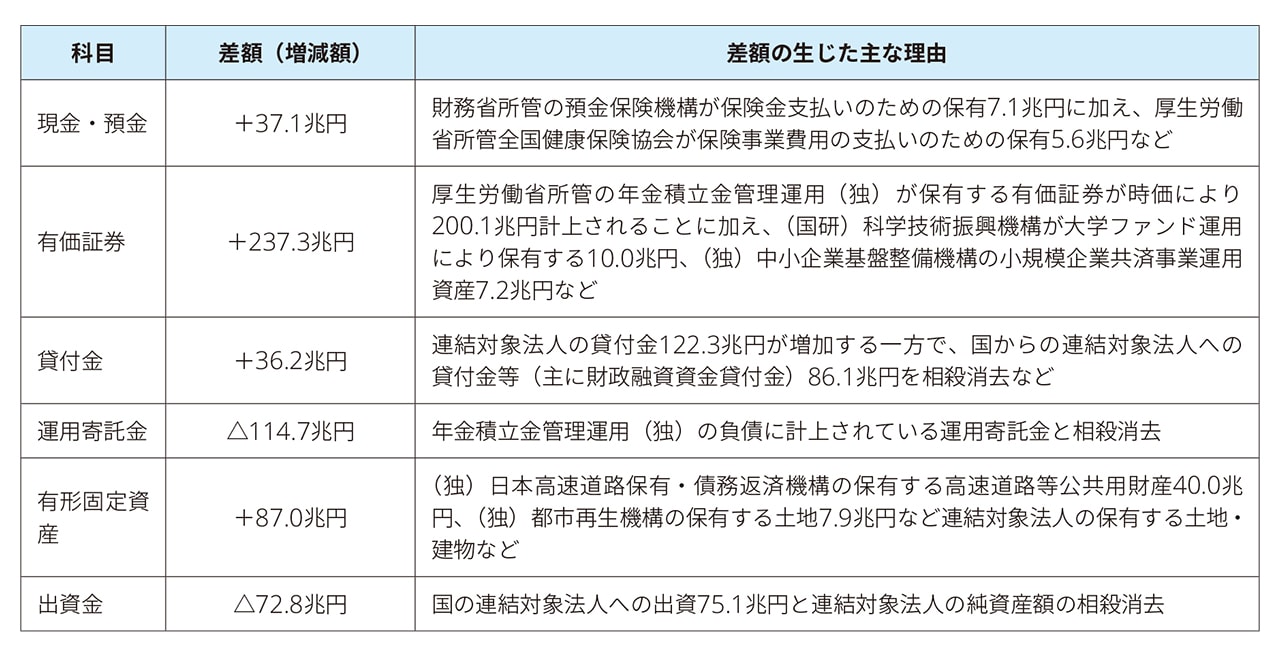

① 資産

2022年度は、連結により資産総額は740.7兆円から962.7兆円へと222兆円(約30%)増加している。これは、国の連結資産総額のうち約23%(約4分の1)は連結対象法人が保有していることを表している。差額(増減額)が10兆円を超える主な内容は次のとおり。

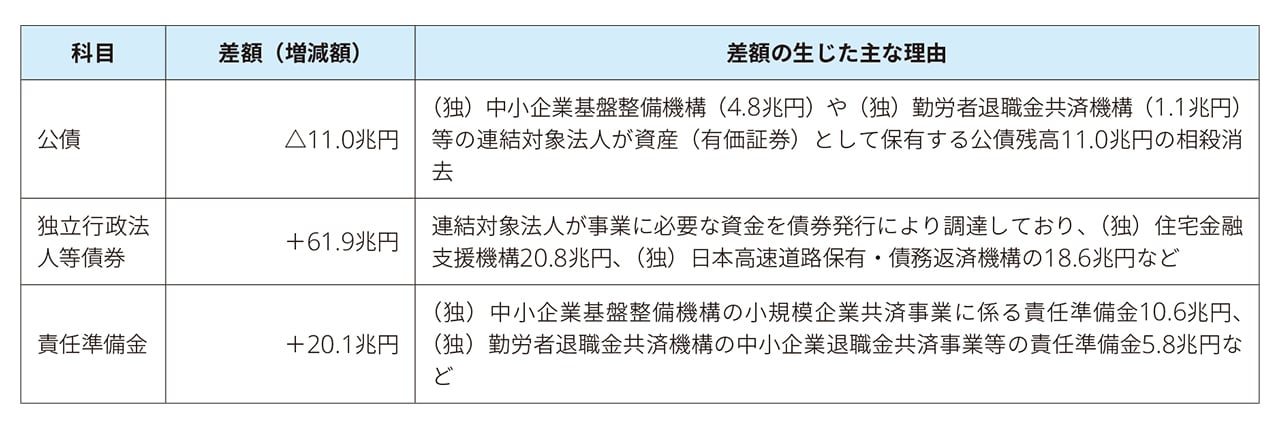

② 負債

2022年度は、連結により負債総額は1,442.7兆円から1,544.5兆円へと101.8兆円(約7%)増加している。差額(増減額)が10兆円を超える主な内容は次のとおり。

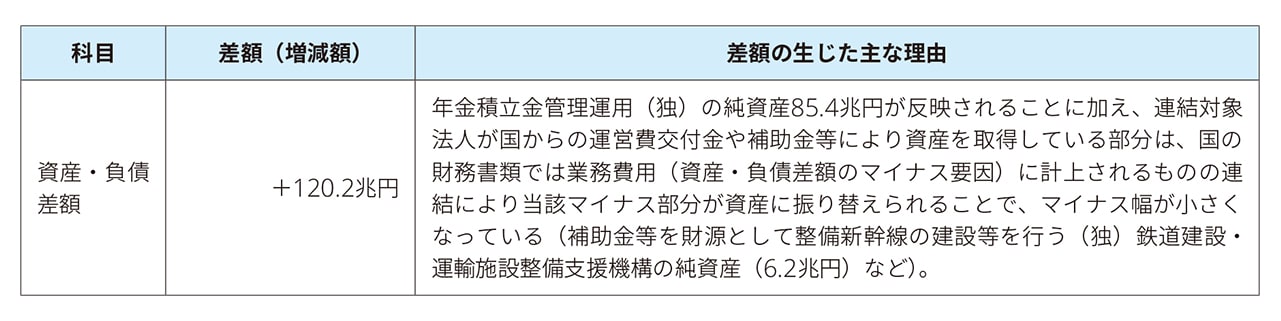

③ 資産・負債差額

2022年度は、連結により資産・負債差額総額は△702.0兆円から△581.8兆円へと、負債が資産を超過する額は120.2兆円(約17%)減少している。差額(増減額)が10兆円を超える主な内容は次のとおり。

④ 業務費用

2022年度は、連結により業務費用総額は、177.6兆円から188.5兆円と11.0兆円(約6%)増加している。差額(増減額)が10兆円を超える主な内容は次のとおり。

⑤ 財源

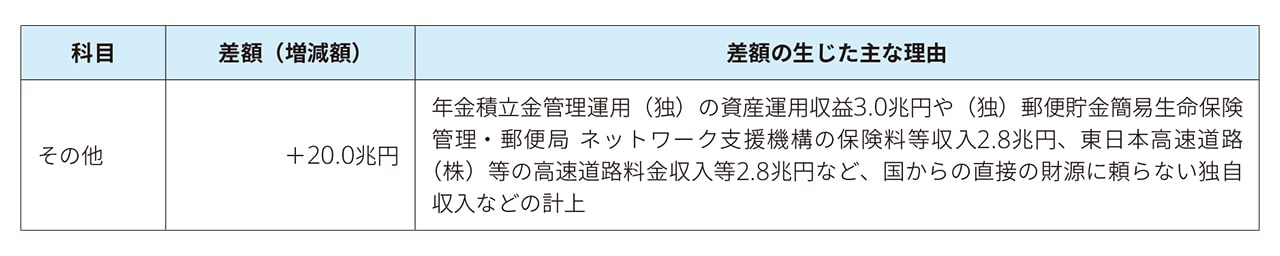

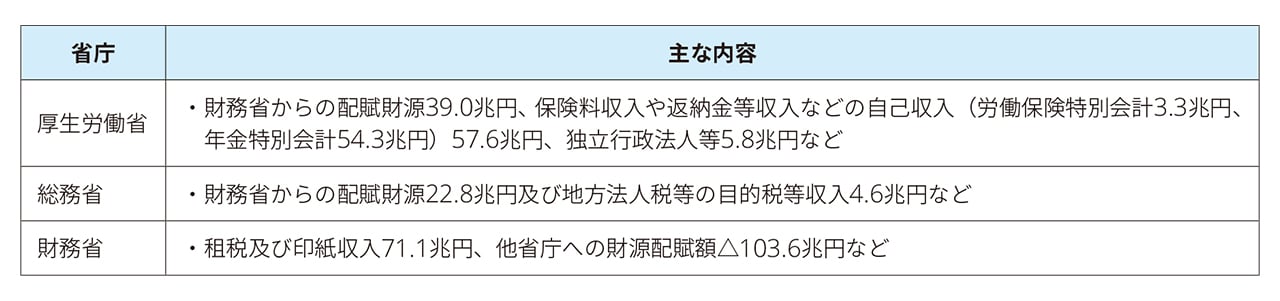

2022年度は、連結により財源は145.4兆円から164.7兆円へと19.4兆円、約13%増加している。増減額が10兆円を超える主な増減内容は次のとおり。

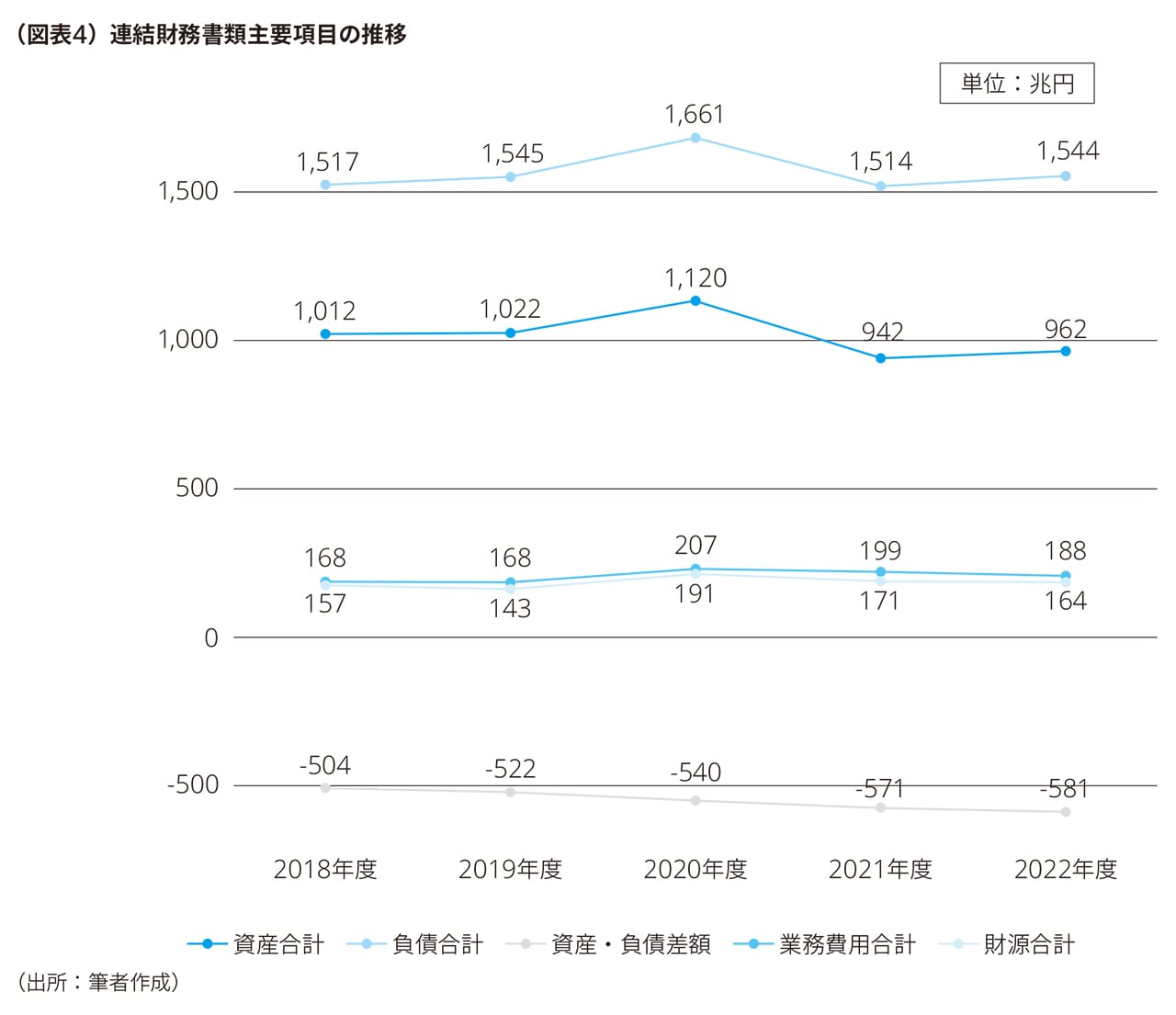

(2)国の連結財務書類主要項目の5カ年推移

過去5カ年の連結財務書類における主要項目の推移は次のとおり。

図表4からは、過去5年間の推移に関して、次の2つの特徴が見られる。

(特徴1)資産、負債、業務費用、財源いずれも2020年がピークである

2020年度は、新型コロナウイルス感染症対策が実施された。2020年度の「「国の財務書類」のポイント5」からは、2020年度に各金額が一時的に増加していることに関し、次のような理由などが読み取れる。

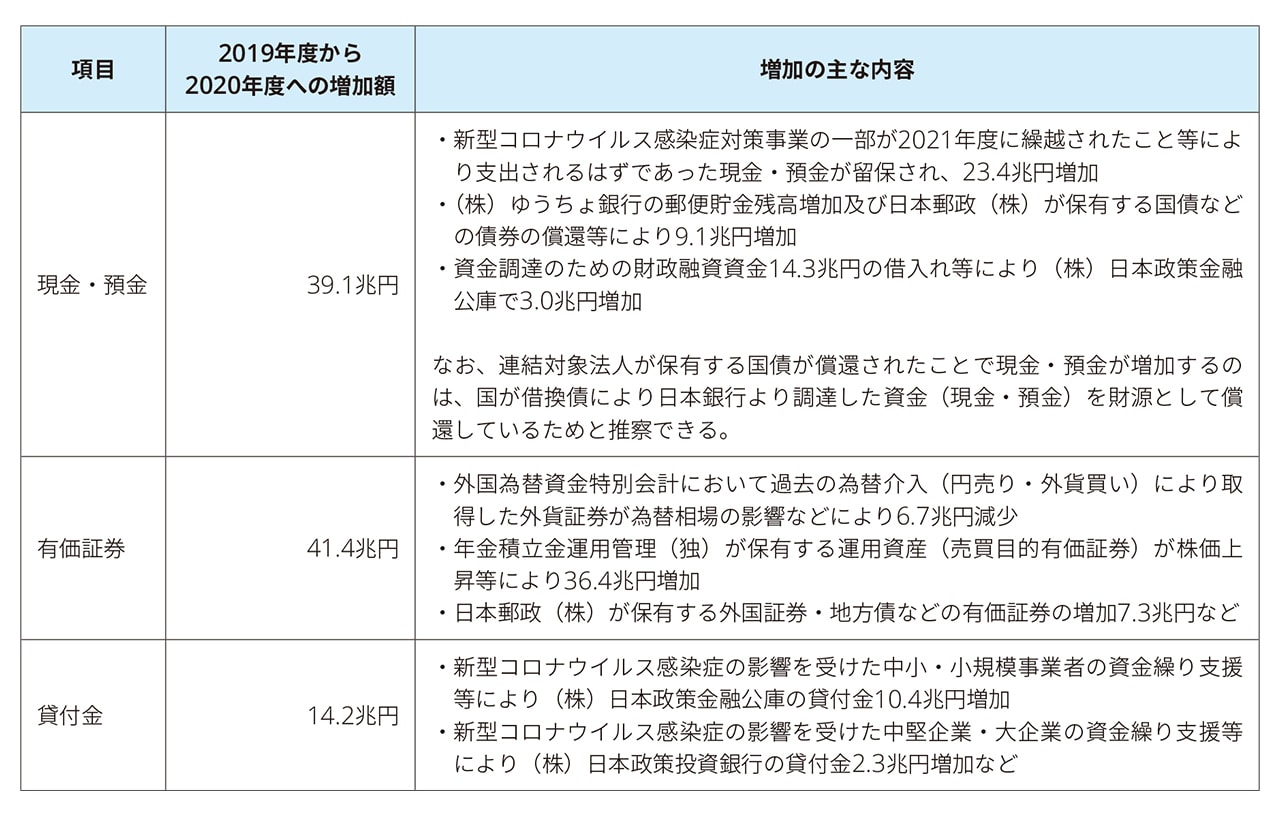

<資産面>

資産面では、現金・預金の増加39.1兆円、有価証券の増加41.4兆円、貸付金の増加14.2兆円が主な要因である。

<負債>

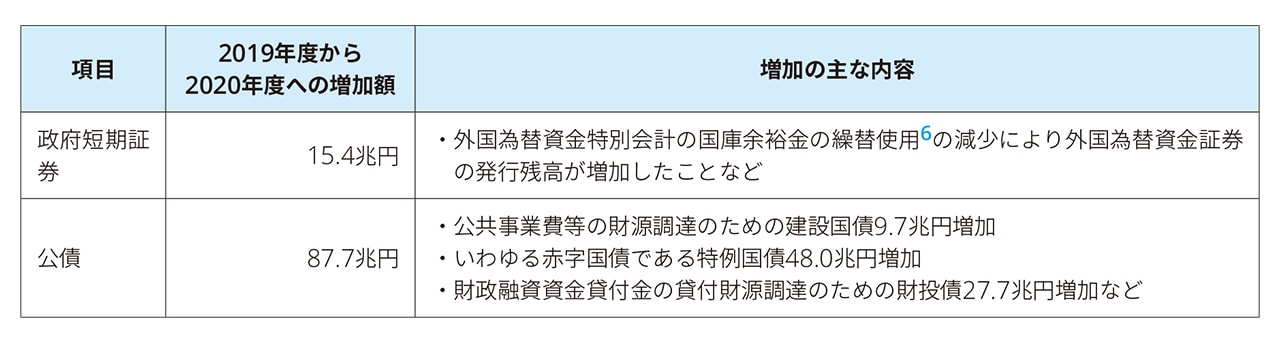

負債面では、国の財務書類ベースと同様に政府短期証券15.4兆円、公債の増加87.7兆円が主な要因である。

<業務費用>

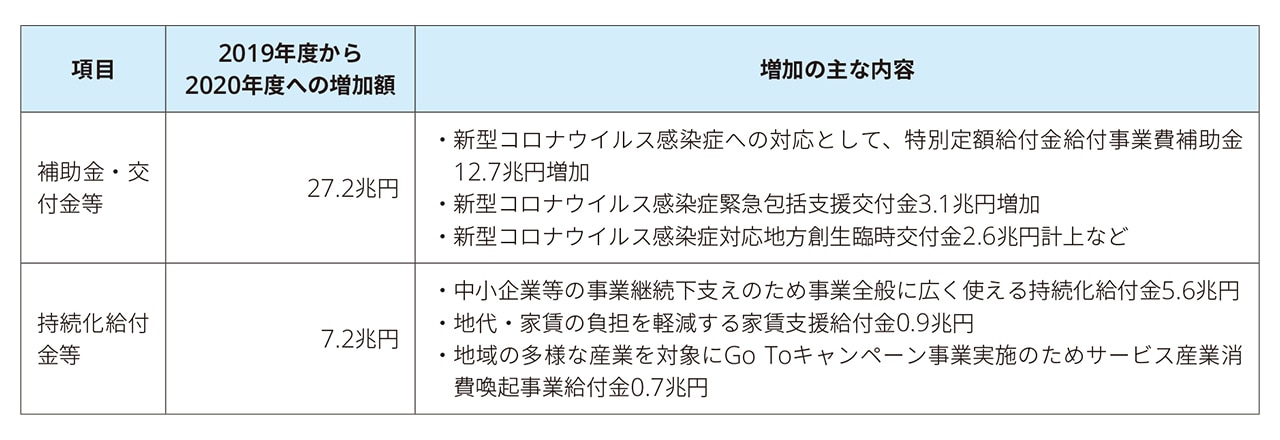

業務費用面では、補助金・交付金等の増加27.2兆円、持続化給付金等の7.2兆円皆増が主な要因である。

<財源>

財源のうち租税等収入については、2019年(令和元年)10月に消費税率が引き上げられたが(2019年度は6ヶ月間の影響)、2020年度以降はその影響が通年化したこと等により2.6兆円増加するなどにより、2.8兆円増の64.9兆円となっている。

(特徴2)資産・負債差額は継続してマイナス額の拡大傾向にある

資産・負債差額は企業会計の貸借対照表では純資産の部に相当する。このマイナス残高は過去の超過費用の累積額などであり、その多くの部分は、いわゆる赤字国債である特例国債で財源不足を賄っている状況、言い換えれば、収入財源を超える費用支出をするための借金の累積状況を示している7。マイナス額の拡大傾向は、この状況が過去から継続していることを示している。

(3)参考

「「国の財務書類」のポイント」で公表されている連結財務書類の2021年度と2022年度比較概要は次のとおりである。

3. 各省庁の連結財務書類の資産、負債、業務費用、財源額、資産・負債差額の比較

次に、各省庁の規模を、省庁別財務書類(https://www.mof.go.jp/policy/budget/report/public_finance_fact_sheet/fy2022/link.html)を参考に資産や負債、業務費用、財源額、資産・負債差額により比較してみると、省庁により財政構造に特徴がある。なお、連結財務書類を作成していない省庁は、省庁別財務書類の金額を用いている。図表6から図表10は、いずれも筆者作成。

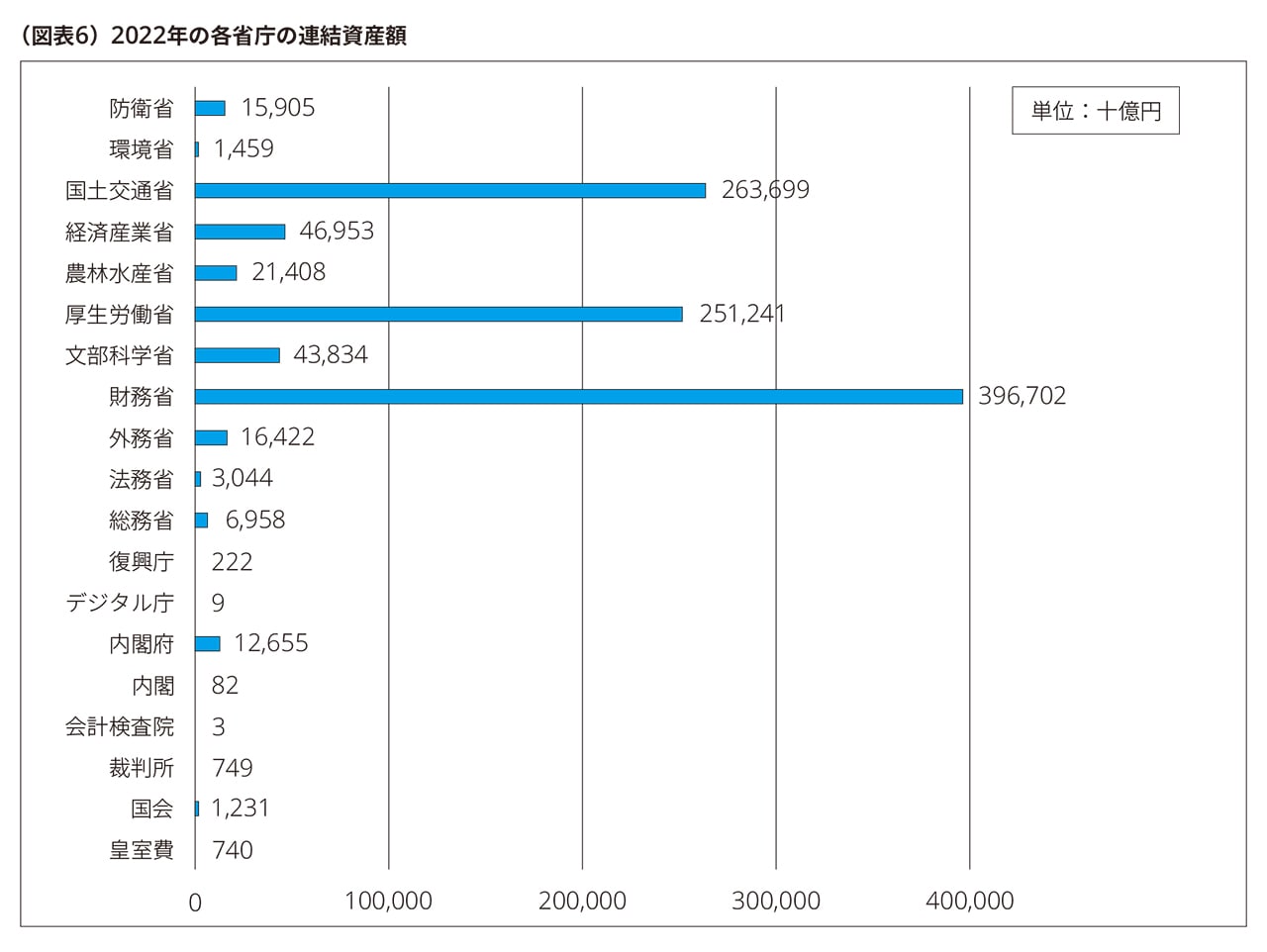

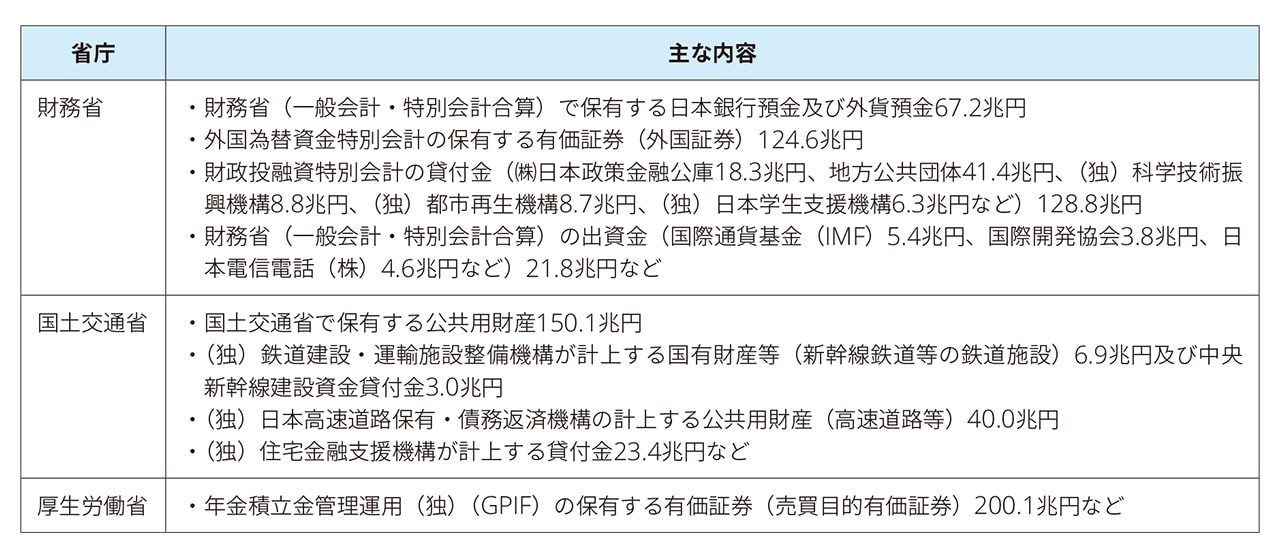

(1)各省庁の連結資産額の比較

各省庁の連結財務書類からは、財務省、国土交通省、厚生労働省に国の連結資産額の大半が集中していること、この3省庁以外は所掌する事業に資産形成の要素が少ないことが分かる。なお、厚生労働省に計上されている資産は、主に年金積立金管理運用(独)の有価証券であり、有形固定資産による資産形成は少ない。その主な内容は次のとおり。

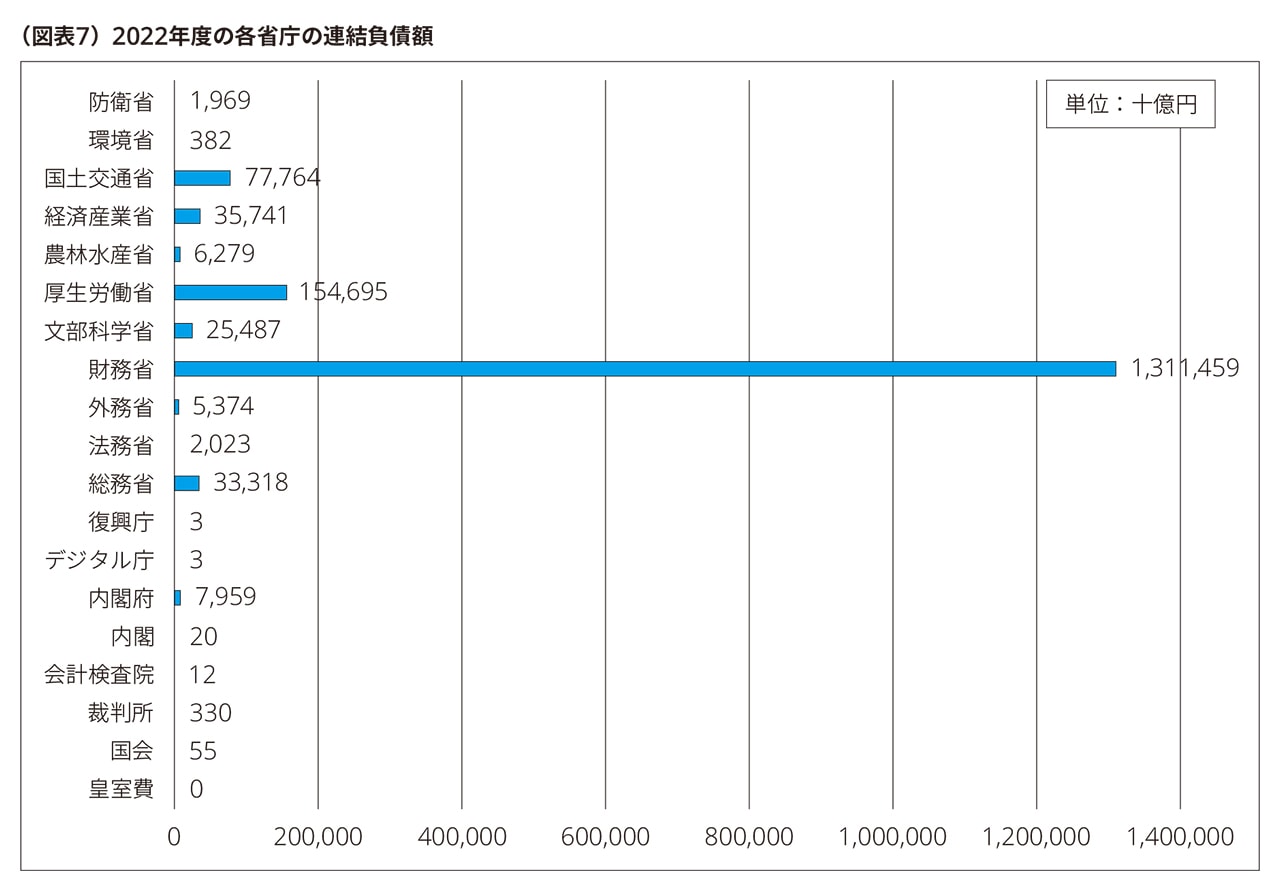

(2)各省庁の連結負債額の比較

各省庁の連結財務書類からは、財務省に国の連結負債額の大半が集中していること、国の借金は財務省が実施していることが分かる。その主な内容は次のとおり。

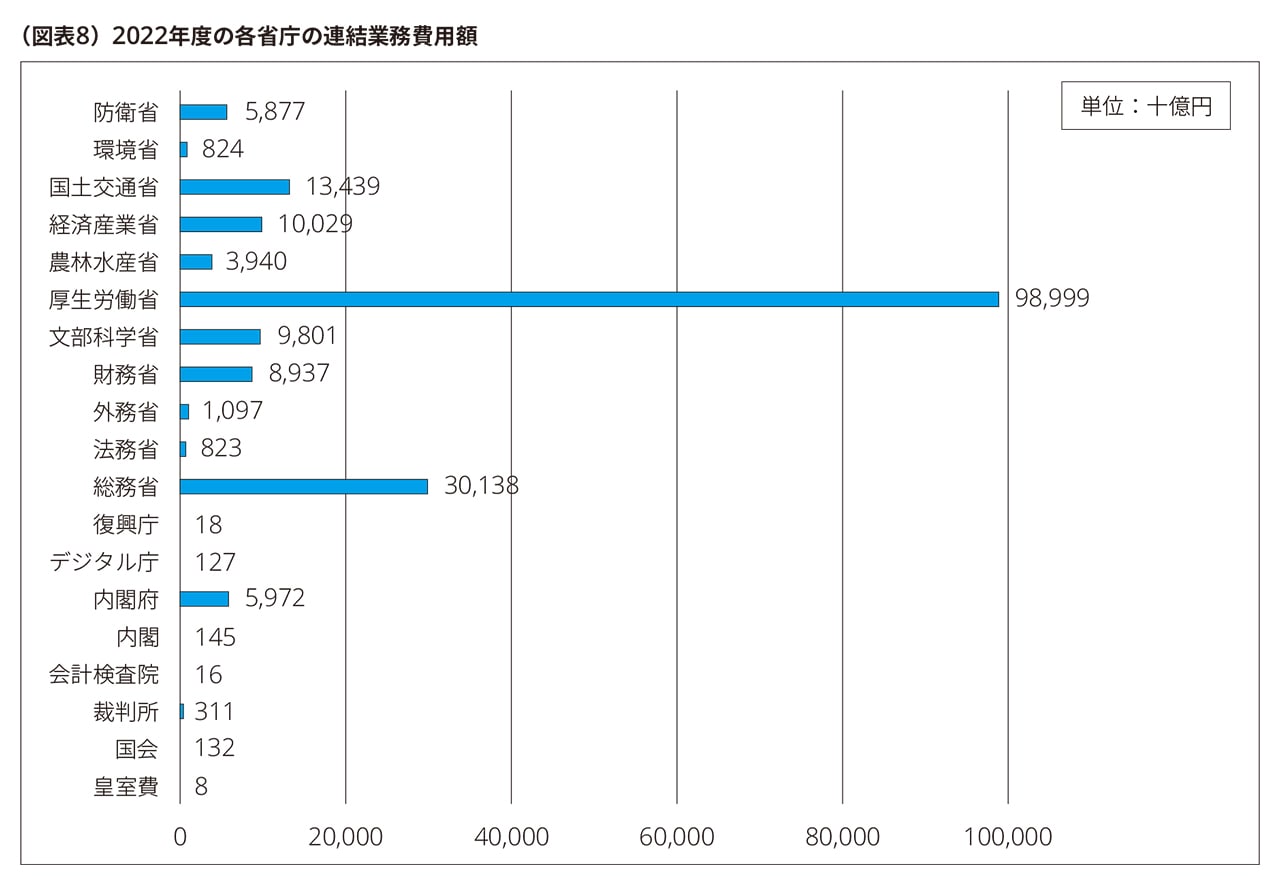

(3)各省庁の連結業務費用額の比較

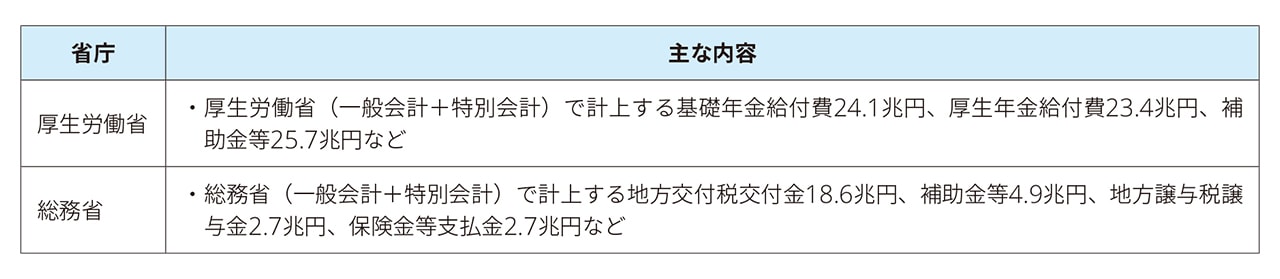

各省庁の連結財務書類からは、厚生労働省及び総務省に国の連結業務費用額の大半が集中している。その主な内容は次のとおり。

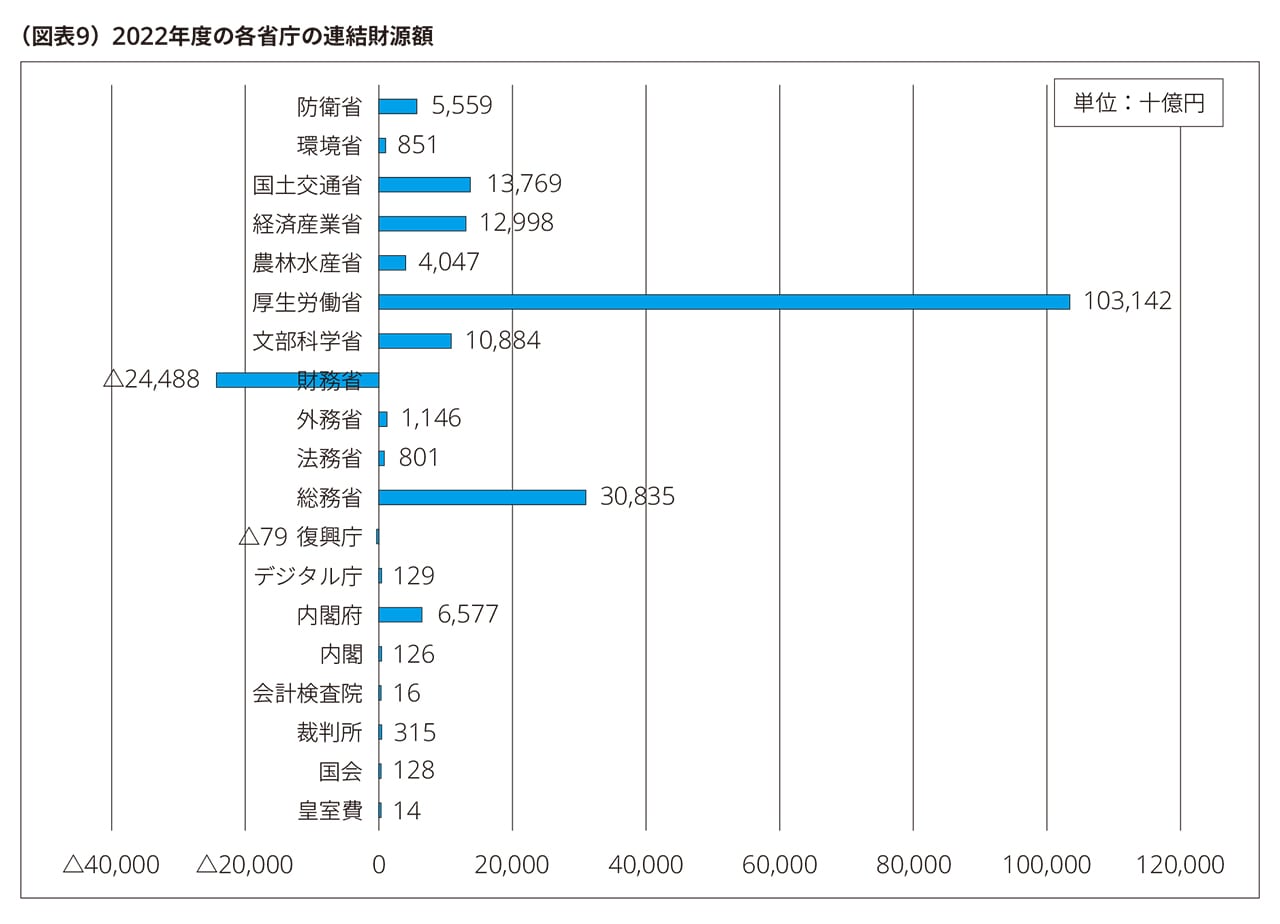

(4)各省庁の連結財源額の比較

各省庁の連結財務書類からは、厚生労働省及び総務省に国の財源額の大半が集中している。また、財務省の財源が大きくマイナスになっている。その主な内容は次のとおり。

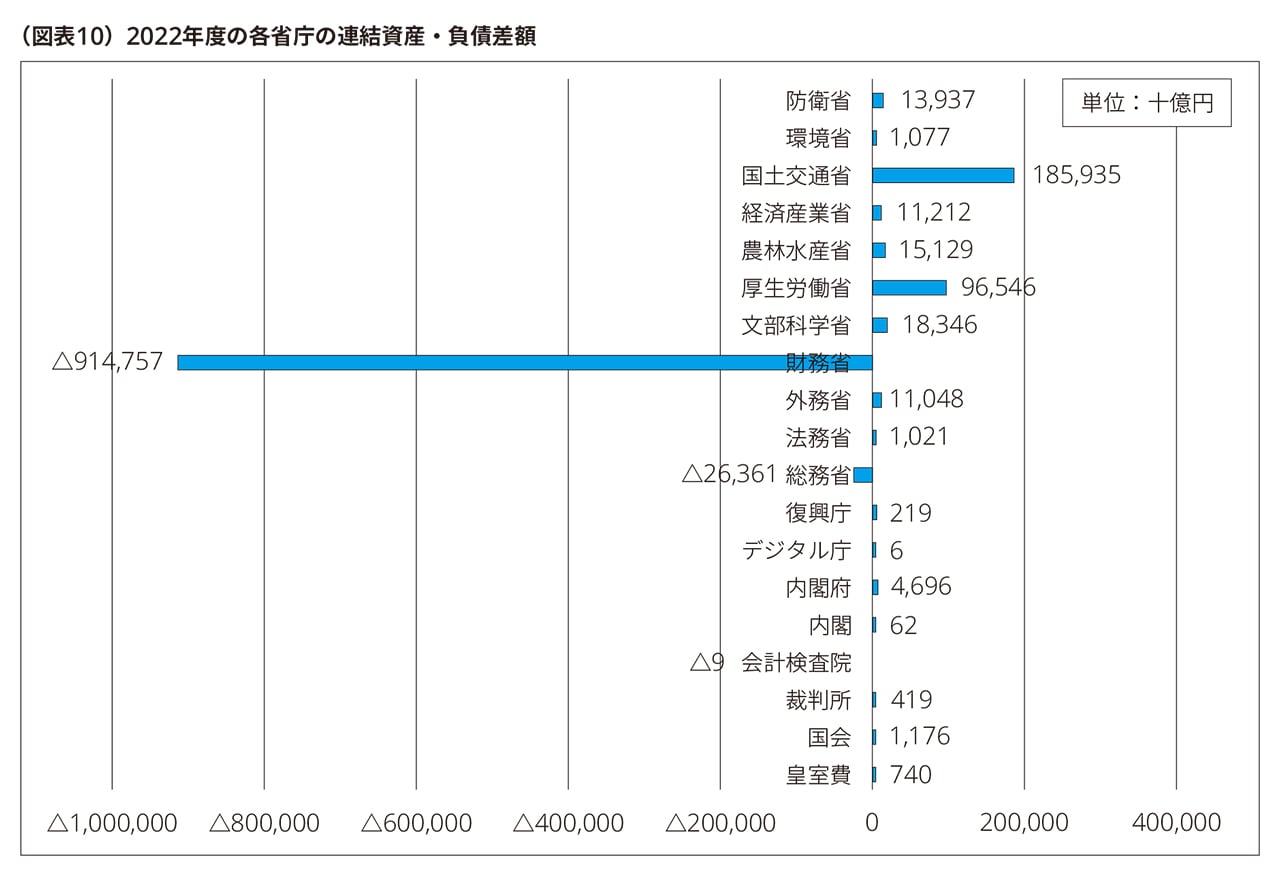

(5)各省庁の連結資産・負債差額の比較

各省庁の連結財務書類からは、財務省の資産・負債差額が大幅なマイナスになっている。その主な内容は次のとおり。

4. 最後に

国の連結財務書類は、これを分析することで、国(各省庁)と連結対象法人間の資金の流れや最終的な使途、国としての資産形成や負債の状況などがわかる。本稿では、連結した国の財政状態等をマクロ視点から観察したが、例えば、減損会計が連結対象法人の一部に適用されているのみで、各省庁が直接保有する固定資産がサービス提供能力の低下に伴い帳簿価額が過大になっていないかなど、想定通りに有効活用されているか否かを検討しているか推察できないといった状況もある。この点、国有財産監査の状況について財務諸表注記で触れていくこともできるかもしれない。

また、国の財務書類、連結財務書類の補足としての非財務情報(事業別フルコスト情報や行政事業レビューの状況など含む。)の開示の在り方(開示内容、方法、場所、財務情報とのリンケージなど)についても、各種検討会や多くの研究者等により、広く研究が進むことを期待したい。

次稿では、各省庁別の財務書類と連結財務書類の倍率比較(いわゆる連単倍率)分析や国の連結財務書類作成における相殺消去の内容確認をする。

以上

1 |

|

|

|---|---|---|

2 |

|

|

3 |

|

https://www2.deloitte.com/jp/ja/pages/audit/articles/aa/accounting-and-related-systems.html |

4 |

|

https://www.mof.go.jp/policy/budget/report/public_finance_fact_sheet/fy2022/point.renketu.pdf |

5 |

|

https://www.mof.go.jp/policy/budget/report/public_finance_fact_sheet/fy2020/point.renketu.pdf |

6 |

|

国庫余裕金の繰替使用については、本誌2024年11月号(Vol.579)「国の会計と関連制度(14回目)」 |

7 |

|

資産・負債差額と特例国債の関係性については、本誌2024年11月号(Vol.579)「国の会計と関連制度(14回目)」 |

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル