病院会計監査人の1年(10話) ブックマークが追加されました

ナレッジ

病院会計監査人の1年(10話)

今回のテーマ『期末残高監査』

医療法人トーマス(一般200床)に対して会計監査を行うロイト監査法人の公認会計士 間岩秋吉の視点を通じて、外部の目から見た財務会計上のポイントや留意点をケーススタディの形で解説します。

1.ストーリー:期末残高監査

ゴールデンウィークも明けた5月中旬、医療法人トーマスの会議室では、ロイト監査法人による期末残高監査が始まった。まだ決算作業の真っ只中であるが、現金・預金や借入金など、数字が固まった勘定科目から順番に、決算作業と並行して監査を行うことになっている。経理課の石上にとっても、ロイト監査法人の間岩にとっても、今が一年で最も忙しい時期である。

「間岩くん、ソフトウェアの残高が固まったので、台帳と増減明細のデータを持ってきましたよ。」石上が満面の笑みでUSBメモリを持って会議室に入ってきた。

「ありがとうございます、順調ですね。」間岩はパソコンを打つ手を止め、USBメモリを受け取った。

「ところで間岩くん、ちょっとお願いがあるんだけどー。」上目遣いの石上に、間岩は反射的に目を逸らした。

先月、間岩は石上の誘いを断りきれず、実地たな卸の慰労会と称して、用度課の伊東課長を交え三人で会食をしたのだ。実はこの二人、トーマスの風神・雷神と呼ばれる酒豪コンビであり、間岩はさんざん飲まされ、記憶があやふやになりかけた。

「ちょっとー、もっと飲みなさいよ、マイワー。」そんな言葉が頭にガンガン響き渡り、翌日は学生時代以来のひどい二日酔いで仕事を休んでしまったことを思い出した。

「石上さん、あのう、今日は遅くまで仕事なんですけど。」

「はあ?何びびってんのよ。仕事の話よ、仕事。」

「あ、すみません、失礼しました。」間岩の予想に反し、石上の相談は至極まともな会計処理上の疑問であった。

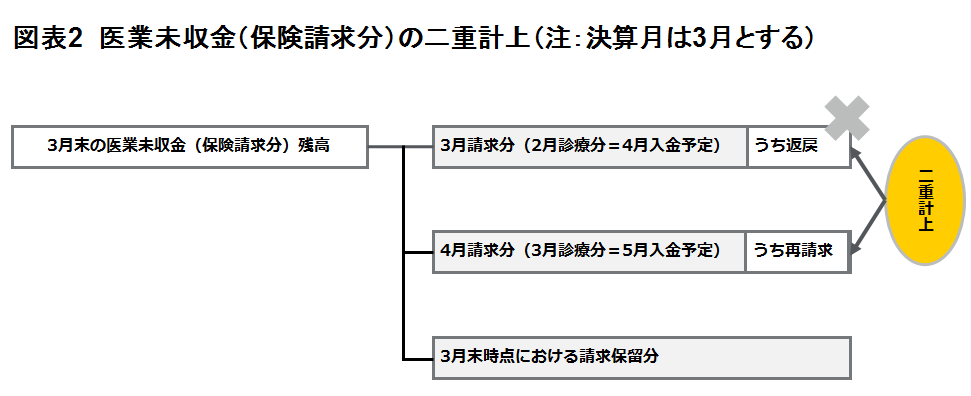

「医業未収金の残高がおかしい気がする。」

たしか医業収益(保険請求分)は、翌月のレセプト請求額(当月診療分)を当月の医業収益及び医業未収金に機械的に計上していたはずである。

さらに、当月診療したものの公費請求番号が決まらない等の理由で請求保留したレセプトについては、収益の期間配分の適切性を図るため、請求はしていないものの当月の医業収益及び医業未収金に追加計上していた。

「石上さん、何がおかしいと感じているのでしょうか?」

「医事課の資料を見ていて気づいたんですけど、私、返戻があったとき何も仕訳をしていないんですよ。なんか変じゃないですか。」

「うん、確かにそうですけど、返戻があったものはすぐに再請求していますよね?」

「じゃあ問題ないのかな・・・。」

すぐに再請求?ちょっと待てよ。もしかして・・・。

「石上さん、再請求のスケジュールを教えてください。3月に請求したレセプトの返戻通知はいつ来ますか?」

「えーと、4月の頭かな。」

「ということは、4月10日に再請求するということですか?5月10日じゃなくて。」

「そう、4月10日にやってる。」

「なるほど!石上さん、おっしゃるとおりですよ。医業未収金の実在性に問題ありですよ。」間岩がいつもの得意顔になった。

「石上さん、4月10日に再請求した金額を教えてください。」

「ちょっと、何が問題なのか教えてくれない?」

間岩は紙にポンチ絵を書きながら説明を始めた。

「いま機械的に3月と4月請求分のレセプトを医業未収金残高にしていますよね。」

「ええ。」

「ところが、3月に請求したレセプトのうち返戻された分について医業未収金を取り消す仕訳を行わず、4月に再請求する(医業未収金を計上する)ということは、その返戻・再請求分が二重に計上されているということです。これは実在しない債権を計上していることと同じことです。」

石上が再請求額を調べたところ、1千万円近い金額であった。

念のため昨年の決算を調べてみると、返戻額は各月によって変動するため、医業未収金の二重計上(医業収益の過大計上)額は僅少で前期損益修正するほどの金額ではなかった。

「石上さん、今回はヒントを頂きありがとうございました。本来は私が先に気づくべきことなのに・・・申し訳ありません。」

間岩は二重計上を見つけたことを一瞬喜びはしたが、あらためて自分の洞察力の低さと未熟さにガッカリした。

プロ失格だ。監査の佳境はこれからという時に、間岩は自信喪失してしまった。

「間岩くん、こうなったらパーッと飲みに付き合ってあげようか?伊東さんが立ち食いステーキに行きたいって。お代は間岩くんに請求します。返戻しても再請求するからね。」

「・・・はい。」

2.解説:期末残高監査

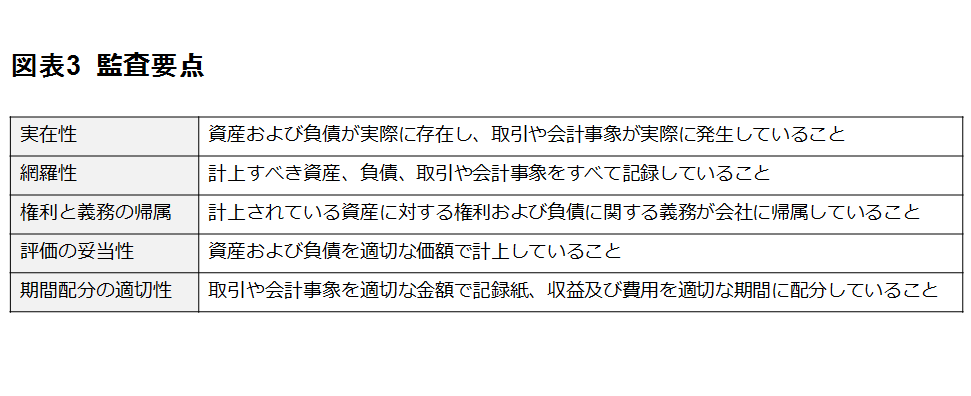

決算日を迎えると、法人は決算整理仕訳や決算振替仕訳を行って財務諸表を作成します。会計監査では、この財務諸表の適正性を立証し、監査意見を表明することになります。

財務諸表の適正性を立証するためには、財務諸表項目をチェックしていきますが、その際のポイント(監査要点)は以下の項目に集約されます。

会計監査ではこれらのポイントに基づき、前稿にて解説した実査、立会、確認などの手続きを行い、勘定科目残高の適正性を立証していきます。財務諸表を作成する法人側からすれば、これらのポイントを満たすことではじめて適正な財務諸表が作成できることになります。

ストーリーでは、間岩が石上の相談に乗る形で、医業未収金(医業収益)残高を検証しています。医業収益を計上するにあたっては、医療事業においては通常「いつレセプトを請求したか」ではなく、「いつ医療行為が行われたか」という事実に基づきます。すなわち、期間配分の適切性は医療行為の実施時期に基づき判断することになります。

また、医業未収金(医業収益)の二重計上が発覚しましたが、架空ではない実在する債権が計上されているかを、返戻・再請求のタイミングに基づき検討しています。3月請求の返戻分について、間岩は5月10日に再請求が行われていると勘違いしていたため、石上に相談されるまでその誤りに気づかなかったようです。

※本記事はデロイト トーマツ グループ ヘルスケアセクター担当者が執筆し、野村證券㈱のFAX情報として2012年から2013年まで連載されていた「病院会計監査人の一年」を最新の情報を盛り込み再構成したものです。

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して