病院会計監査人の1年(6話) ブックマークが追加されました

ナレッジ

病院会計監査人の1年(6話)

今回のテーマ『MS法人との取引1』

医療法人トーマス(一般200床)に対して会計監査を行うロイト監査法人の公認会計士 間岩秋吉の視点を通じて、外部の目から見た財務会計上のポイントや留意点をケーススタディの形で解説します。

1.ストーリー:MS法人との取引

「等松事務長、MS法人が増えたそうですね?」

ロイト監査法人の間岩秋吉の質問に、医療法人トーマスの事務長である等松太郎は顔を曇らせた。「・・・そうなんですよ。これは理事長マターなのですが、つい最近立ち上げましてね。私もまだ詳細を聞いていないので何とも言えませんけど、また仕事が増えるのかと思うと気が重いですよ。」

医療法人トーマスにはMS法人がすでに3社あり、義肢装具の製造・販売・修理を行う㈱カレラ・メディカル、調剤薬局の㈱コンチネンタル・メディカル、医療事務や清掃業務などの委託を請け負う㈱ゲレンデ・メディカルがある。いずれも理事長の親族が経営を行っている。

等松が続ける。「理事長が最近また車を買ったんでね、嫌な予感がしていたんですよ。」

「今度は何を?」「車の話?MS法人の話?」

「あ、MS法人の話をお願いします。」

そこに経理課の石上が口を挟んだ。「間岩さん、監査の対象は医療法人でしょ?なんでMS法人まで見ようとするんですか?理事長が煙たがってますよ。」

「それはですね。」間岩がまたいつもの得意顔になった。「医療法人の本来の姿、実態を掴むためです。例えば、医療法人とMS法人の決算月を少しずらして、決算時に資金移動や取引量を増やして決算書の数字を実態以上に良く見せるとか、取引自体が本当に行われているのか、実態とかけ離れた取引額になっていないかなど、関連会社を使った決算操作の有無は医療法人単体の決算書を見ているだけでは掴めない場合があるのです。もちろん税務上も重要なポイントになります。」

間岩がニッコリと答えると、等松が付け加えた。「うちの場合は、 義肢装具は必要に迫られて別会社でやっているだけだし、他の2社は理事長親族の受け入れ先という程度で特別変なことはしてませんよ・・・ただ、今回はねえ。」

「今回は?」

「理事長は、今度の会社にはコンサル業でもさせようか、という軽い感じだったんだよな。会社の設立などの処理は、良い人材がいるんだとか言って、私はノータッチ。」

「事務長がノータッチだなんて珍しいですね。」間岩の問いに等松は頷いた。

「理事長が出張から帰ってきたら、ちょっと詳しく見てきますよ。最近は行政もいろいろとうるさいしね。」

*****

等松は病院のすぐ近くにある㈱カレラ・メディカルが入居するビルへ向かった。このビルは理事長が所有する不動産である。カレラの隣の部屋に新会社が入居することは以前から聞いていた。

ちょうど出張から戻った理事長に「等松君、ちょっと新会社の様子をみてきてくれよ。」と頼まれたこともあり、さっそく訪問することにしたのだ。

「理事長は新会社に経営分析やマーケティング調査をさせようと思っているとか言っていたが、親族にそんなことできる人いたかな?」扉の真新しい表札には「㈱アストン総合研究所」と書いてある。

ノックをすると男性の野太い声で「どうぞー」と返事があった。

等松はおもむろに扉を開いた。「失礼します・・・あーっ!」

等松は我が目を疑った。そこには医療法人トーマスの前事務長、山本がいたのだ。「ほう、等松くんか。久しぶりじゃないか。思ったより早く来たね、さすがだね。」

山本は事務長時代に等松を医療法人トーマスの経理課長にスカウトし、病院事業のイロハを叩き込んだ。その一方で、粉飾決算に手を染めていたことを部下である等松に暴かれ、医療法人トーマスをクビになっていた。その山本がなぜここに?

「こんなところで何をしてるんですか?」等松が声を荒げた。

「ふん、やめてくれよ、理事長に拾われたんだよ。理事長の資産管理と、行く行くはMS法人全体を見てほしいと言われてねえ。ま、これからもよろしく頼むよ、等松事務長。」山本はニヤリと笑った。

*****

「石上さん、このMS法人との取引なんですが随分金額が大きいですね。」その数ヵ月後、総勘定元帳を見ていた間岩がアストンとのコンサルティング契約について質問した。

「マーケティング調査費用とありますが、調査結果報告書を見せてもらえますか?」

「・・・はぁ。」石上の気の抜けた返事とともに出てきたのは、レポート用紙数枚の報告書で内容もページ数同様に薄かった。

「これが1千万ですか?」

間岩が事務長室に行くと、浮かない表情の等松が「あ、やっぱり気付いた?もう参りましたよ。」とぼやいた。「さすがにこれでは税務上もマズイので、アストンに再提出をお願いしましたよ。本当に参った・・・」肩を落とす等松を見て、石上が間岩の耳もとでささやいた。「他にもいろいろあるんですよ。最近院内に絵画とかが飾ってあるでしょ。アストンから借りることになっちゃって。お陰で仕事は増えるし、これって監査的に大問題じゃない?」

「個別に状況を検討しないと何とも言えませんが・・・、取引の実態・合理性があり、取引金額が妥当であれば、それが帳簿に適正に反映されている限り問題にはならないと思います。」

間岩の答えに、いつものように石上が噛み付いた。「はぁ?何それ。あの山本悪代官なんだから、絶対悪いこと考えてるって。間岩くん、おぬしは越後屋ですか?」

「すみません、意味が分かりません。」

「まあまあ、石上さん、ちょっと席に戻ってて。」等松が二人の間に割って入った。「理事長には度が過ぎないようにと私から話をしてあるので、これ以上何も起きないと思うんだ。もちろんロイトさんから指摘があった、と名前を使わせてもらいましたよ。じゃあしょうがねーな、と渋々ながら納得してくれました。」等松の言葉に間岩は少し安心した。「ただね、気になるのはあの悪代官さ。以前のことがあるから、どうしても信頼できなくて。」

間岩はMS法人取引について上司の青木に報告するとともに、今期の重点監査ポイントの一つに加えた。

2.解説:MS法人との取引の留意点

1.関係事業者取引とは

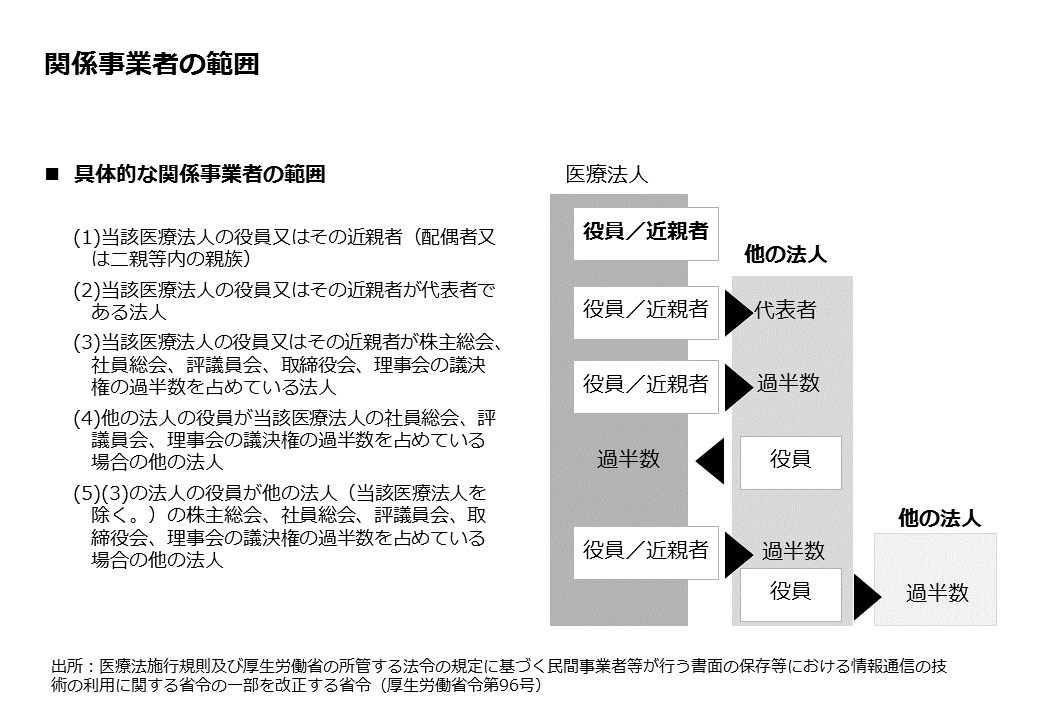

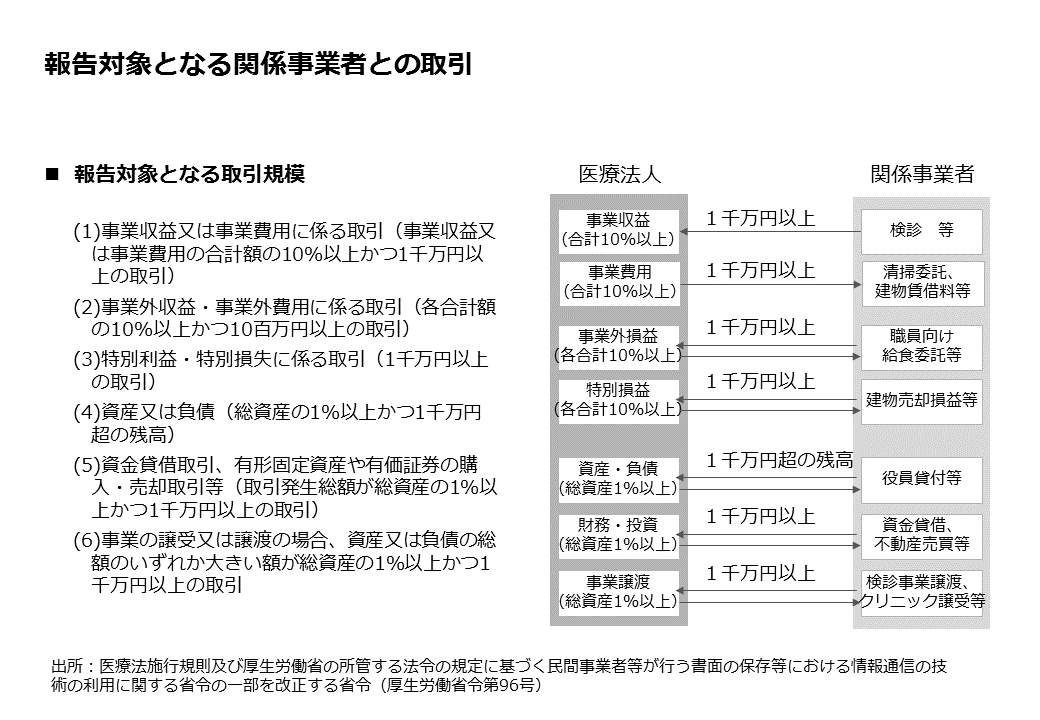

関係事業者との取引は、一般事業会社においても重要な監査ポイントになります。医療機関の場合、いわゆるMS法人という形で関係事業者が存在し、医療機関本体と取引を行うことが散見されます。

|

出所:医療法施行規則及び厚生労働省の所管する法令の規定に基づく民間事業者等が行う書面の保存等における情報通信の技術の利用に関する省令の一部を改正する省令(厚生労働省令第96号)

関係事業者と取引を行うこと自体に問題はありませんが、 関係事業者との取引は通常の取引と比べ不正に利用されやすく、その取引または関係事業者そのものを隠蔽するリスクが高いために、決算書を歪める要因となりやすいことから監査上の重要なポイントとして扱われます。

また税務上においては、関係事業者との取引が税務調査にて経費ではなく寄付金(金銭、物品その他経済的利益の贈与又は無償の供与)と指摘され、問題になることが散見されます。すなわち、全額が経費として認められず、支払う税金が増えてしまうことになります。

今回、間岩秋吉がMS法人との取引について、取引の実態・合理性、取引金額の妥当性の有無が監査上も税務上も重要なポイントになる旨を指摘しています。

|

すなわち、取引自体に経営上の必要性があり、取引金額が同業他社との比較や取引内容を踏まえて妥当な金額であり、実態のある取引であることが求められます。合わせて取引金額の計算根拠や契約書などは必ず準備しておくことが肝要です。

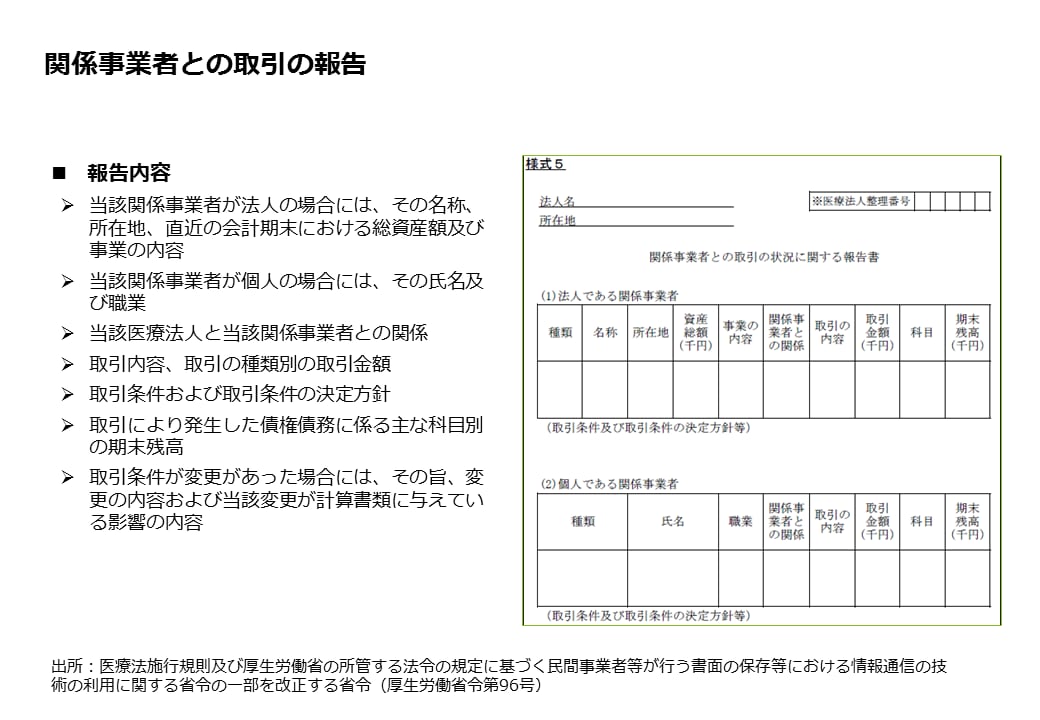

2.関係事業者取引の報告

関係事業者との取引は、医療法人により財務諸表とともに報告することが求められています。

報告対象となる関係事業者の具体的な範囲及び取引も合わせて定められており、医療法人の透明性が求まられています。

※本記事はデロイト トーマツ グループ ヘルスケアセクター担当者が執筆し、野村證券㈱のFAX情報として2012年から2013年まで連載されていた「病院会計監査人の一年」を最新の情報を盛り込み再構成したものです。

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して