病院会計監査人の1年(7話) ブックマークが追加されました

ナレッジ

病院会計監査人の1年(7話)

今回のテーマ『MS法人との取引2』

医療法人トーマス(一般200床)に対して会計監査を行うロイト監査法人の公認会計士 間岩秋吉の視点を通じて、外部の目から見た財務会計上のポイントや留意点をケーススタディの形で解説します。

1.ストーリー:MS法人との取引2

「やっぱり変だ」 ロイト監査法人の間岩秋吉は複数の書類を机に広げ、うなるように声を絞り出した。

「え、そんなに変かしら??」会議室に入ってきた石上はあわてて、カットしたばかりの髪形を整えだした。

「あ、石上さん、おはようございます。ちょっと、この資料をちょっと見てもらえますか。」間岩はそう切り出すと、いくつかの資料を石上に見せた。

「えーっと、これはうちで作ってる科目明細よね。でも、こっちのは見たことない資料だけど。」

「これは確認状(解説参照)です。石上さん、確認状って何かご存知ですか。」

「はいはい、また得意顔で解説ですか。」

「石上さん、確認状っていうのはねぇ・・・」突然石上の背後から事務長の等松太郎が声をかけてきた。

「もぉ、私の背後に立たないでくださいよ。事務長でも命の保証はしませんよ。」どこかの殺し屋みたいな発言を軽く無視して等松太郎は話を続けた。

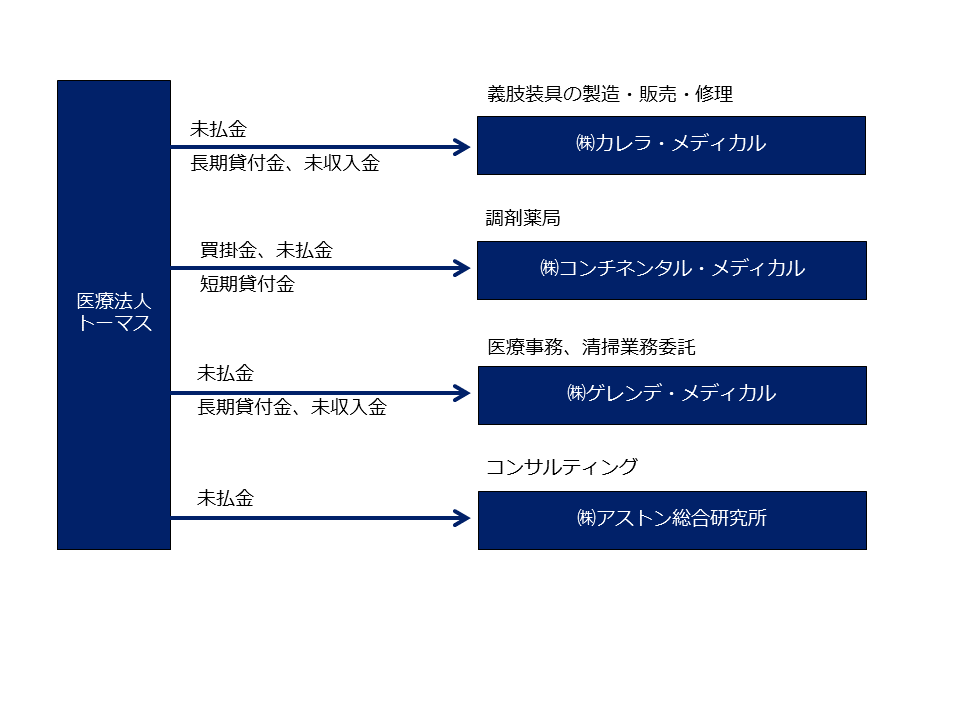

「うちのMS法人各社に対して発送した確認状のようだね。どれどれ・・・」等松太郎が手にとって見たのは、医療法人トーマスのMS法人である義肢装具の製造・販売・修理を行う㈱カレラ・メディカル、調剤薬局の㈱コンチネンタル・メディカル、医療事務や清掃業務などの委託を請け負う㈱ゲレンデ・メディカル、そして医療法人トーマスの前事務長が取締役社長を務める㈱アストン総合研究所の4社に対する債権の確認状である。

「間岩さん、確かに医療法人トーマスから各MS法人に対する債権・債務の額は大きいけど、見た限り、うちの確認金額と向こうの回答金額は一致しているから問題ないように思えるんだけど」

「一致しているのが問題なんです。」

「はぁ?あんたは、とんち坊主か」意味のわからないことを自身満々で語っている間岩にイライラしながら石上が噛み付いた。

「私も間岩さんの言っている意味が理解できないな。もう少し説明してくれるかい。」等松太郎も頭をひねりながら間岩に質問した。

「すみません、その前に、MS法人に対する取引や債権・債務の状況ついて整理したいので、少し内容について説明いただけますか。」

「いいよ、それじゃあ、ざっと内容について説明するね。 MS法人との取引についてはこの前設立したばかりのアストン総合研究所以外は、ずいぶん以前から、そう、前事務長の山本さんの頃から取引は行っていたんだ。今でも取引しているから、各MS法人に対する買掛金や未払金は、例えばコンチネンタル・メディカルなら医薬品や診療材料の仕入に対する買掛金ってことになるね。以前はどうだったかはわからないけど、今は、他社からも見積りをとって不利な条件で取引していないかチェックしているし、支払条件についても他の業者と同様に月末締2ヶ月後払で支払っているよ。」

「なるほど、それではこの資産計上されている各MS法人に対する貸付金や未収入金はどういった内容ですか。」

「それね・・・」「間岩さん!パンドラの箱を開けちゃだめー」

「石上さん、別にやましいところは何もないよ(笑)。貸付金は、各MS法人の立ち上げ時期の資金支援が中心なんだけど、ご想像のとおり、MS法人で不動産や有価証券の購入に流れたものもあると思うよ。だから実際いつ返済されるかは不明なんだ。以前は契約書もなかったし、未収利息も計上していなかったようなんだけど、税務調査で指摘を受けて未収利息を毎期計上して収益認識するようにしたんだ。ただ、貸付金自体の返済見込みが不明だから、どんどん未収利息が増えていっているのが現状だね。」 等松太郎は少し寂しげにMS法人に対する長期未回収債権の状況を説明した。

「なるほど、MS法人には督促しているのですか?」

「いいや、そんな状況だから、入金されたときに会計処理しているだけだよ。」

「なるほど、あと顧問税理士はトーマスと各MS法人は同じところですか」

「いいや、顧問税理士は各MS法人でバラバラだと聞いているよ。」

「なるほど、なるほど、了解しました。」

間岩と等松のやりとりを横で見ていた石上は、我慢しきれず声を上げた。「さっきから、なるほど、なるほど、ってなるほど博士かっつーの。それで間岩さん、さっきの『一致しているから問題』っていった理由、まだ教えてもらってないんですけど。」

「そうですね。等松さんがおっしゃったように、貸付金自体は動いていないのでMS法人側でも借入金として同額認識しているのは想像できるのですが、トーマスが途中から未収利息を計上しているのに、1円単位まで一致した金額の回答が確認状に記載されてきたんです。こちらから未収利息分を含めて督促しているわけじゃないし、会計処理を知る立場の顧問税理士も異なっているし・・・、少し変だと思いませんか?」

「なるほど、そう言われれば、少し変だな。で間岩さん、どうすればいい?」

「そうですね。まずは各MS法人の税務申告書及び決算書、決算明細を入手していただけないでしょうか。決算書には科目明細もついているので、会計処理されているかを確認します。」

「なるほど。理事長を介して早急に依頼するようにするよ。」

「それともう一点気になるところもあるので・・・。」

いつになく真剣な二人の顔を見て石上は「事務長、あんたもなるほど博士か」と突っ込みを入れるタイミングを失っていた。

このことが医療法人トーマスの「パンドラの箱」を開けることになるとは、このとき誰も気づいていない。

図表1 各MS法人の取引概要

2.解説:残高確認

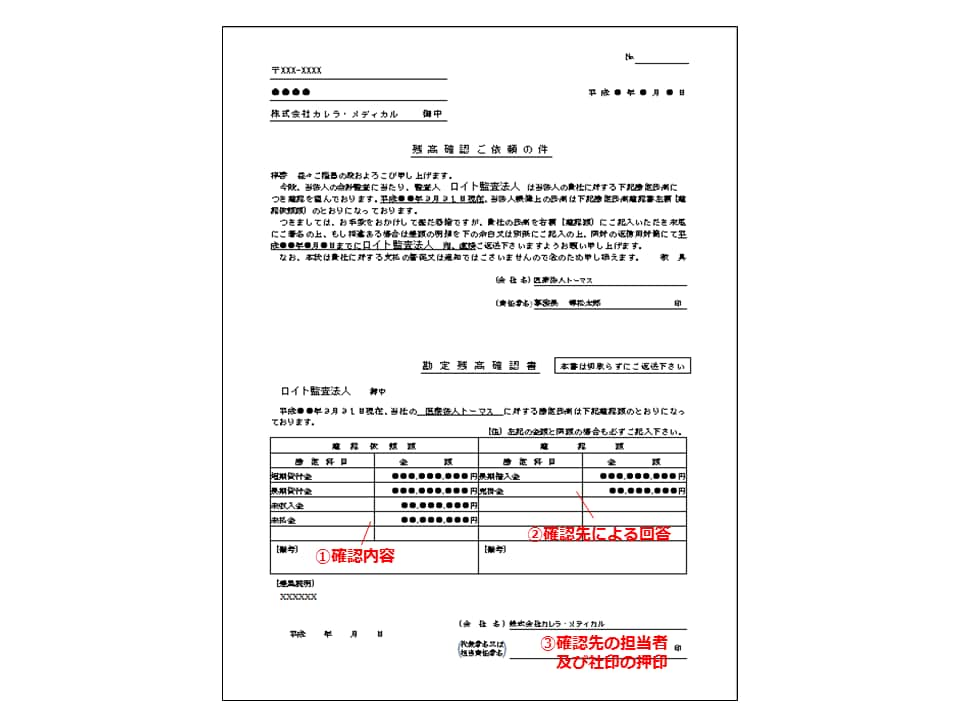

残高確認とは「財務諸表項目に関連する情報について、監査人が被監査会社の取引先等の第三者に対して文書により問い合わせ、その回答を直接入手し、評価する監査手続」(引用:監査基準委員会報告書第19号)をいい、間岩秋吉が今回MS法人に対する債権債務残高を検証する際に使用した確認状がこの「文書による問い合わせ」に該当します(図表2参照)。

そのほか預金残高や借入金残高、デリバティブ取引の有無等については金融機関に対する残高確認、株式等有価証券残高については証券会社に対する残高確認を実施します。

この残高確認は、監査人が確認先の選定、確認状の作成、発送及び返信の回収を直接行います。そのため確認によって入手する監査証拠の証明力は、被監査先が保有する資料と債権債務残高を確認する場合に比べて、一般的に高いといわれており、会計監査を行うに当たって重要な監査手続の一つとなります。

確認金額と確認先による回答金額が一致していることが望ましいですが、不一致の場合であっても、締め処理の関係など合理的に差異内容が説明できるのであれば、確認した債権・債務の残高は正しいと判断することが出来ます。一方で、確認金額と確認先による回答金額が一致している場合であっても、確認先による回答の勘定科目が無記入であった場合(図表2②)や確認先の担当者が無記名であたったり、会社印が押印されず担当者の認印のみが押印されていた場合(図表2③)、確認先住所と返信用封筒の郵便局の消印所在地が不一致であった場合なども、事実確認のうえで、必要に応じて確認状を再発送するなど追加手続を実施することになります。

また今回のケースのように確認先と被監査先が特別な関係を有している場合、当該確認先が故意に誤った回答を行う可能性があることに留意する必要があります。確認先からの回答額が確認残高と一致しているので問題はないと安直に結論づけるのではなく、間岩秋吉が指摘したように、回答された勘定科目も含めてさらに内容を吟味することが重要といえるでしょう。

図表2 債権債務残高確認状例

※本記事はデロイト トーマツ グループ ヘルスケアセクター担当者が執筆し、野村證券㈱のFAX情報として2012年から2013年まで連載されていた「病院会計監査人の一年」を最新の情報を盛り込み再構成したものです。

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して