病院会計監査人の1年(4話) ブックマークが追加されました

ナレッジ

病院会計監査人の1年(4話)

今回のテーマ『医事管理における内部統制』

医療法人トーマス(一般200床)に対して会計監査を行うロイト監査法人の公認会計士 間岩秋吉の視点を通じて、外部の目から見た財務会計上のポイントや留意点をケーススタディの形で解説します。

1.ストーリー:医事管理における内部統制

医療法人トーマスの事務長室内でロイト監査法人の主任である青木裕子と実施担当者である間岩秋吉が、事務長の等松太郎と経理担当の石上に対して内部統制監査の結果に関する報告を午前に引き続き行っていた。午後一の報告は医事管理である。

「先日の新聞で、浪速大学茨木医療センターで職員の着服があったと記事になっていましたね。」間岩の問いかけに等松が渋い顔で答えた。「あれは以前うちであった事件とほぼ同じ手口だね。嫌な話だけど、最近そういう事件が多いですね。」

医療法人トーマスで以前起きた事件とは、医事課長による患者未収金の着服であった。患者から直接回収した未収金の一部を着服した上で、医事会計システムに計上されている未収金は回収不能として償却処理を行う、入院費について会計窓口の職員に対して医療費に過誤があったとして請求の取り消し処理を指示した上で、患者への返金と称して現金を引き出す、医事課長が自ら医事会計システムを操作して未収計上の取り消し処理を行う等の不正行為があった事件である。

等松が続ける。「あれは医事課長に特定の業務が長期間にわたって集中していたため、職員相互の内部牽制が働かなかったのが原因ですね。彼は医事課の花形職員だっただけに、院内に激震が走った事件でしたよ。」

間岩は頷きながら「今は、業務ローテーションや経理課による牽制、医事システムの権限設定という複数の防止コントロールと発見コントロールを組み合わせて対応されていて、それが有効に機能していると我々も考えています。」と医事管理の内部統制の有効性を認めた。

すると間髪いれずに青木が「ただ、一点だけ気になっていることがありまして・・・。」と間岩の顔をのぞいた。間岩が報告を続ける「はい、時間外の請求業務です。」

その言葉に、等松と石上は「問題なんてあったかな?」という表情でお互いに顔を見合わせた。

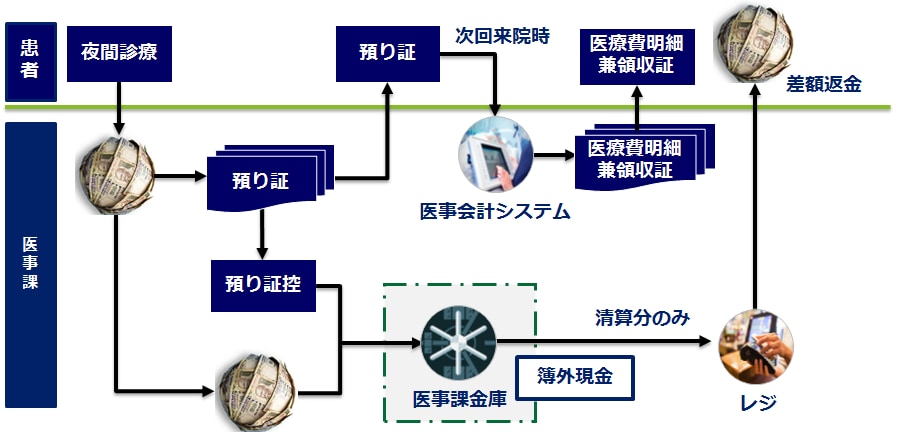

「医事課担当職員が不在となる時間外診療の場合、医事会計システムを使用して請求金額の計算ができないため、患者さんから一定金額の現金を預るとともに預り証を発行し、翌日以降に再度来院した際に清算されていますよね。」

「・・・はい、そうですね。」石上が不安そうに答える。

「預った金額と預り証控は翌日に医事課に回付され、医事課でいったん保管されます。翌日以降、該当する患者さんが来院した際、預り証と該当する預り証控を照合した後に請求金額を計算し、清算を行います。また、清算未了の預り金については、医事課担当者が管理することになっていますよね。」

「たしかに、そのとおりの運用だったと思います。ね、石上さん。」「はい。」再び等松と石上が顔を見合わせる。

「問題は、この精算未了の預り金が簿外で管理されているという点です。(図表1参照)」

「あー、本当だ。これじゃあ横領されても分からない!」間岩の報告に等松は思わず声を上げてしまった。「え?なんで?」石上はまだ理解できないようである。

「簿外なので、長期未清算の預り金を医事課担当者が横領した場合、病院内での原因究明が困難となりますし、さらに特定の担当者のみで管理されている状態は好ましくありません。実際、思った以上に残高がありました。」

「参ったな。」等松は首をかしげながら石上を見た。「石上さん、すぐに対応をお願いします。」「はい、事務長、了解でーす。えーと、経理はどうすればいいですか。」

間岩が待ってましたと石上に話し始める。「見直し案として、一定の期間が経過した長期預り金及び預り証控を経理課へ回付し、経理課で管理するとともに会計システム上も「預り金」として負債計上することが必要です。一方、未清算分については医業未収金も未計上となっているため、「預り金」の負債計上とあわせて「医業未収金」を計上します。この医業未収金と預り金はそのまま未清算が続くと長期にわたって計上されることになるので、一定期間経過後は相殺処理することが考えられます。」

間岩は当初、病院の事務職員の少なさに驚いた。限りある職員数でいかに有効な内部統制を構築するか、会計士として腕の見せ所であり、必死にメモをとる石上の姿を見てさらに職業的使命感に燃えた。

「間岩さん、なんかさっきからずーっと私のこと見てませんか?」石上が赤面している。

「え?あ、いや、すみません、違うんです・・・。」「もう、仕事中ですう。」上目遣いの石上を見て、間岩は石になりそうだった。

2.解説:医事管理における内部統制

医事管理における内部統制では、特に大きな論点として医業未収金の患者負担分の回収に関する業務で、主に医事課担当者が現金を直接取り扱う点を挙げることができます。現金を担当者が直接取り扱う業務は、相互牽制などの内部統制が十分に構築されていなければ、担当者による横領などが発生しやすい業務だといえます。実際、過去の事例をみても、医療機関においては窓口現金の着服等による事件・事故の件数は少なくありません。

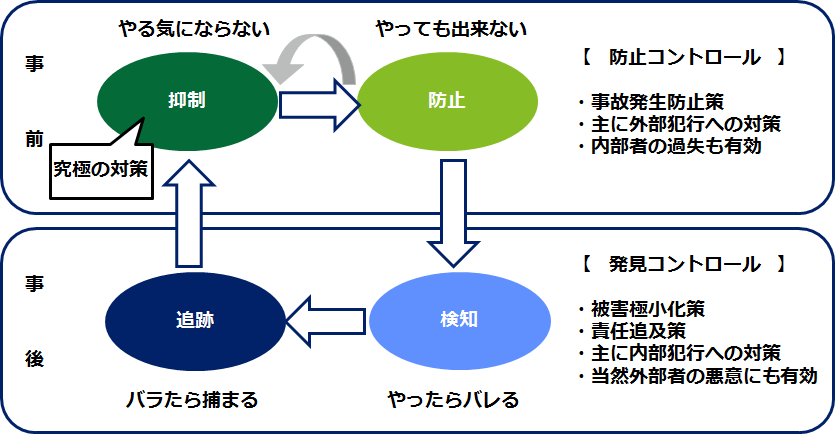

これら事件・事故(病院の資産を保全できずに毀損してしまう事象)に対する内部統制行為は、事前のコントロールと事後のコントロールに分類できます。事前のコントロールを防止コントロール、事後のコントロールを発見コントロールといいます(図表2参照)。

医事管理に関して、医療法人トーマスでは「やっても出来ない防止策」として医事システムの権限設定を行い、「やったらバレる検知策」として業務ローテーションの実施、経理課による牽制を効かせることにより内部統制を構築しています。また、簿外現金については、経理課に管理を任せる防止コントロールによる内部統制の構築を間岩が提案しています。

一般的に、防止コントロールはインフラの整備や人員の増強などコストが追加的に発生することが多いですが、発見コントロールは検知を中心とした相互牽制を図るため追加的なコストを抑えたうえで内部統制を効かせることが可能です。したがって、まずは発見コントロールを中心に内部統制を構築することが重要です

※本記事はデロイト トーマツ グループ ヘルスケアセクター担当者が執筆し、野村證券㈱のFAX情報として2012年から2013年まで連載されていた「病院会計監査人の一年」を最新の情報を盛り込み再構成したものです。

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して