病院会計監査人の1年(8話) ブックマークが追加されました

ナレッジ

病院会計監査人の1年(8話)

今回のテーマ『MS法人との取引3』

医療法人トーマス(一般200床)に対して会計監査を行うロイト監査法人の公認会計士 間岩秋吉の視点を通じて、外部の目から見た財務会計上のポイントや留意点をケーススタディの形で解説します。

1.ストーリー:MS法人との取引3

ロイト監査法人の間岩秋吉は、医療法人トーマスの実質的な子会社であるMS法人4社の税務申告書、決算書及び決算明細を入手のうえ、各子会社へ往査し、より詳細な資料の閲覧や顧問税理士等への質問などの監査手続を行った。

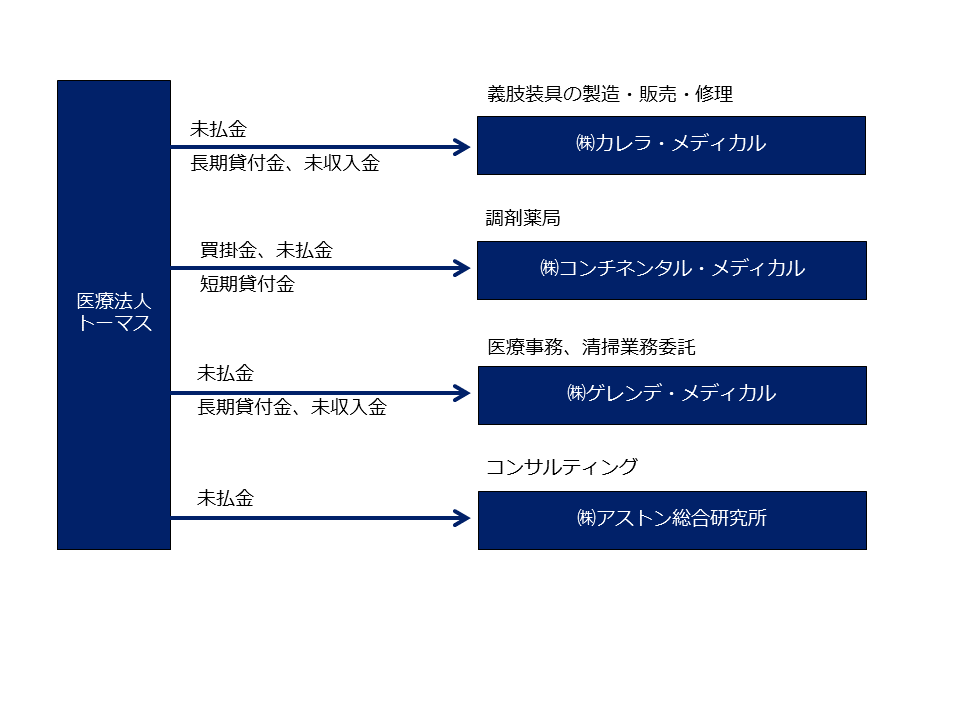

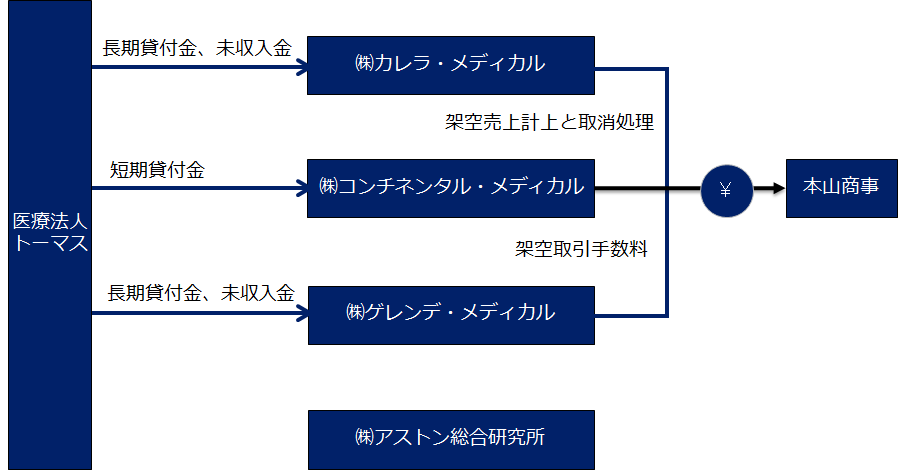

医療法人トーマスは㈱カレラ・メディカルに対して、貸付金3億円と利息の滞納分(未収金)2千万円を債権として計上している。ところが、㈱カレラ・メディカルの貸借対照表には借入金2億円が計上されているのみであった。

間岩は貸付金と借入金の差異1億円の原因特定のため、5年前の借入時の総勘定元帳をレビューした。すると案の定、不可解な仕訳を発見した。本来であれば借入による入金3億円という会計処理が行われるところ、借入による入金2億円と売上による入金1億円という会計処理が行われていたのだ。

「なんだ、この売上は?」得意先は“本山商事”となっている。さらに翌月、この売上が取り消し処理され、1億円が本山商事に送金されていた。「借入3億のうち、1億が簿外となって本山商事に流れている。このことを等松事務長は知っているのだろうか?」

間岩は続けて㈱コンチネンタル・メディカルへ移動した。医療法人トーマスと㈱コンチネンタル・メディカルの貸付金と借入金の残高は一致していた。預金通帳による入出金の事実にも問題はなかったが、総勘定元帳をレビューすると、またあの本山商事が出てきた。2年ほど前まで、半年に1回程度の頻度で数百万円の支払が本山商事に対して行われており、勘定科目は支払手数料(費用)とされていた。

㈱ゲレンデ・メディカルも㈱コンチネンタル・メディカル同様、本山商事への支払手数料が見られた。

「パンドラの箱って、このことだったのか・・・すると、石上さんは知っていたのか?誰が首謀者なんだろうか。組織ぐるみ?いやいや、本当に不正なのだろうか。」間岩は独り言を言いながら、最後の㈱アストン総合研究所を訪ねた。山本前事務長がいるはずである。

「失礼します。・・・あれ?」扉をノックしても反応は無く、人の気配がしない。鍵も閉まっていた。「アポしたはずだけどな・・・」携帯で電話をしても応答が無いため、間岩は30分ほど待った後、上司・青木のいるロイト監査法人事務所へ戻った。

間岩の上司・青木は、今回の子会社往査結果について医療法人トーマスの理事長と等松事務長へ報告を行った。報告が始まってすぐ、二人とも顔が真っ青になっていた。本山商事は山本前事務長のプライベートカンパニーであり、売上取消や支払手数料という名目で資金が流れていた。

当時事務長であった山本が医療法人とMS法人のすべての重要な事務処理を行っており、理事長も「事務はよく分からないから」と山本にすべてを任せきりで、内部牽制が一切働いていなかったのが不正の原因である。ロイト監査法人が発送した確認状については、各MS法人の実務担当者が山本の指示に従い、訳が分からないまま確認状の金額はすべて一致するよう記載して返送していたそうだ。

被害総額は数億円と想定された。山本が医療法人を退職してから2年、退職前と同様に蓄財を遊興費に使い果たし、理事長に取り入って再就職したが、退職前とは異なり医療法人トーマスには会計監査が入っていた。不正は暴かれた。山本は間岩が往査する前日から連絡が途絶え、行方が分からないそうだ。

医療法人トーマスの事務室で作業をしている間岩に、石上が3時のコーヒーを差し入れた。

「石上さん、今回の件、本当に知らなかったんですか?パンドラの箱を開けるな、と言ってましたよね。」間岩が石上をからかった。

「もう、やめてくださいよ。事務長にもさんざん尋問されましたけど、悪乗りして言っただけですよ。」

「尋問されたんですか?事務長に?」

「そう、共犯者扱いですよ。とりあえず疑いは晴れましたけど。ていうか間岩くんがいろいろ余計なもの発見するから、こんな酷い目に遭うんでしょ。ちょっとは私を労わって、飲みに誘うとかしないわけ?ねえ!」

石上というパンドラの箱に“希望”が残っているのか、間岩には確かめてみる勇気はまったくなかった。「あ、いや、すみません、今日は明日の準備があるので・・・」

図表1 各MS法人の取引概要

図表2 横領の概略

2.解説:残高確認

子会社往査とは、子会社の会計記録及び子会社からの質問回答のみでは不十分な場合、監査人自らが子会社に出向き、資産の現物、会計記録及び関係書類等に対して監査手続きを実施することをいいます。

本ストーリーでは、間岩秋吉がMS法人に対して確認状を発送し、債権債務に関する残高確認を実施しましたが、残高が適正か否かに関する心証を得られなかったため、直接MS法人に出向き、会計記録の閲覧や関係者への質問などを行っています。

一般的に、子会社は親会社との距離が物理的・心理的に遠くなることで、親会社による統制から外れやすくなり、不正・不祥事が発生するリスクが高まりますし、財務諸表の虚偽記載へとつながるリスクも同様に高まります。したがって、会計監査上、親会社によって子会社を適切に統治できる体制が整っていない場合は、子会社往査は不可欠な手続きとなります。

実質的な子会社であるMS法人への往査時に実施する監査手続は、親会社たる医療法人にて実施する監査手続と大きな変わりはありませんが、特に親会社からは見えにくい部分については重点的に手続を実施します。

例えば、不正が発生しやすい現金預金について実査や入出金取引のレビュー、棚卸資産や固定資産の現物の実査、売上や営業費用項目のレビューなどが挙げられます。また、親子会社間や子会社間の営業取引や資金移動取引についても、その実在性と網羅性をチェックします。

医療法人トーマスの場合、内部統制の視点から考えると、MS法人が4社ありますが、医療法人トーマスの管理レベル(統治能力)を考えれば果たして4社も必要だったのか疑問が残ります。また、4社を管理できたとしても、その業務運営が山本前事務長たった一人の人間で行われているような状況では内部牽制が働かず、不正が発生するリスクは高まります。

このような現状を鑑みれば、今回の事故は起こるべくして起きたものと考えられます。その責任は、適切な内部統制を整備・運用する意識に欠けていたトップマネジメントにあると言っても過言ではありません。

※本記事はデロイト トーマツ グループ ヘルスケアセクター担当者が執筆し、野村證券㈱のFAX情報として2012年から2013年まで連載されていた「病院会計監査人の一年」を最新の情報を盛り込み再構成したものです。

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して