病院会計監査人の1年(3話) ブックマークが追加されました

ナレッジ

病院会計監査人の1年(3話)

今回のテーマ『現金管理における内部統制』

医療法人トーマス(一般200床)に対して会計監査を行うロイト監査法人の公認会計士 間岩秋吉の視点を通じて、外部の目から見た財務会計上のポイントや留意点をケーススタディの形で解説します。

1.ストーリー:現金管理における内部統制

医療法人トーマスの事務長室内でロイト監査法人の主任である青木裕子と実施担当者である間岩秋吉が、事務長の等末太郎と経理担当の石上に対して内部統制監査の結果に関する報告を行っていた。

「各部署の小口現金管理についてですが、前期に指摘しました内部統制上の問題点については、当期にほとんど対応いただいていることを確認しました。指摘事項に対してここまで改善されているとは、正直驚いています。」間岩はまず、医療法人トーマスの改善に向けた取り組み姿勢に対して、素直に驚いていた。

「うちは2年前に前の医事課長の横領事件があったので、二度とそのようなことがないよう現金管理には特に徹底して改善に取り組むようにしました。」等末太郎は当時の苦い思いをかみ締めながら、こう答えた。

「ただ、現金管理に対しては2点ほど指摘事項があります。」

「間岩先生、事務長があれだけ改善に取り組んでいたっていうのに、何か問題があるとでもいうのですか?手間が増えるだけの指摘ならお断りですよ。(青木、お前もよ)」最後の言葉は心の中で叫びつつ、石上は間岩にくってかかった。

「まあまあ、石上さん、ほら、これでも食べて」

「はい、・・・っていうか、これも私のです。」

等松は石上の横に置いてある小瓶を持ち上げ、チョコレートを取り出しながら石上をなだめた。

「いえ、致命的な問題点ではなく、不正防止の観点から内部統制をより効果的にするためのご提案です。」間岩は石上が静かになったのをみて、言葉を続けた。「1点目は、チェック体制ですが、現在は各部署の日々の現金と現金精査表(金種表)、それとレジジャーナルなど売上根拠となった証憑をつけて経理課に回付してチェックを行っています。ただ、現金を取り扱う部署内での上席者の承認管理が十分に機能していないと思われます。」

間岩の指摘を受けて等末太郎は反論するように口を挟んだ。「上席者の承認の重要性はよくわかるが、部署によっては少ない人数で業務をまわしているので、実務上は毎日、上席者がダブルチェックして承認することは難しいですよ。」

「そうですよ。毎日、本人が見ていないときに上司に小口現金をチェックしろっていうんですか。」石上がそれ見たことかという態度で言葉を重ねた。

「いえ、毎日チェックして承認しろといっているわけではなく、月に数回でもいいので、不定期に部署の上席者がチェックするだけで結構です。あと現金実査担当者の目の前で実施していただきたいと考えています。」間岩の回答に混乱している石上の横で等末太郎は何かに気づいたように言葉を発した。

「なるほど。今の現金精査表(金種表)に対する上席者の承認は押印するだけでどちらかというと形骸化しやすい手続ですが、上席者が本人の目の前で現金実査をすることは、本人に対して一定の牽制になりますね。月に数回程度であれば、実行できそうですし、検討して取り組むようにします。」

「ありがとうございます。次に2点目ですが、石上さん、現在、小口現金を取り扱っているところは何ヶ所ありますか?」

突然、青木から質問を投げかけられて、石上は少し混乱しながら、「何ですか突然。小口現金を取り扱っているところでしょ、外来窓口、それと入院窓口、当直室、検診センター、売店、それから・・・えー、えー、そんなところよ。」

「あと、訪問看護ステーション、自動精算機用つり銭2台分、それに駐車場や医局事務室でも小口現金を取り扱っています。」ロイト監査法人が監査に来てからそれほど期間を経ていないにもかかわらず、青木が石上より業務の状況を詳しく把握していることに対して、石上は半ば感情的に反論した。

「小口現金の取扱い部署が何だっていうんですか。各部署からは、定期的に売上報告をちゃんと受けています。まったく小姑みたいにネチネチと。」

「いえ、報告体制ではなく、各部署で管理している小口現金自体に改善の余地があると考えています。」

「青木さん、もう少し詳しく話していただけますか。」等末太郎は青木の指摘に興味を示して話を続けるように促した。

「それでは間岩君、説明お願いします。」一同の目(一部は怒りの矛先)が間岩に集まったのを受けて、間岩は話を続けた。

「はい、小口現金自体は、各部署で管理されていますが、そもそも小口現金の金額そのものを見直しする必要があると思われます。たとえば、訪問看護ステーションの小口現金は、金額自体が20万円と非常に高額となっています。実際、日々の現金の動きを見ても、あまり動いていないため、これだけの金額をおいておく必要はないと思われます。」

「なるほど、小口現金の多寡までは頭が回らなかったな。確かに必要以上のお金を置いておく必要がないしね。」等末太郎は、間岩の指摘に対して、うなりながら答えた。

「あと、小口現金を取り扱っている部署も多すぎると思います。実際にお金が頻繁に動いているところは外来窓口などに限られますので、すべての部署に小口現金を持たせるのではなく、できるだけ経理課で集約したほうがよいかと思います。経費関係の支払も、現場で払うのではなく、月締で経理課に請求書を出していただくほうが、ただでさえ忙しい石上さんにとってもそのほうが管理しやすいのではないでしょうか。」

「どうですか、石上さん」、等末太郎に水を向けられて、石上は、困惑しながら、「え・・、まあ、・・・確かに今の小口現金のチェックは量も多くて大変かなと・・」

「うん、私もそう思うよ。青木さん、間岩さん、ご提案いただいた指摘事項については早速に対応してきます。」

*****

午前中の報告が終わり、病院の敷地外の喫煙所で石上は一服しながら、物思いにふけっていた。「だめよ、石上!私は事務長一筋なんだから!」そう自分に語りかけながら、石上は午後の打ち合わせに向けて、力強く足を進めていった。

2.解説:現金管理における内部統制

民間企業と異なり、医療機関では外来窓口から売店にいたるまで、多くの場所で現金を取り扱っています。これらの場所では、経理課などで管理している病院全体の現金とは別口で一定の現金、いわゆる小口現金を受け取っており、この小口現金をもって、日常的に発生する小額の支払や経費の清算、つり銭の支払などを行っています。このように小口現金を活用することで利便性は高まりますが、一方で、小口現金を管理する部署の数だけ管理体制が拡散するため、安易に小口現金を増やすことは、その分紛失や横領リスクが高まることになります。そのため小口現金を設定するに当たっては、単に利便性の視点だけではなく、管理つまり内部統制の視点を踏まえて検討する必要があります。

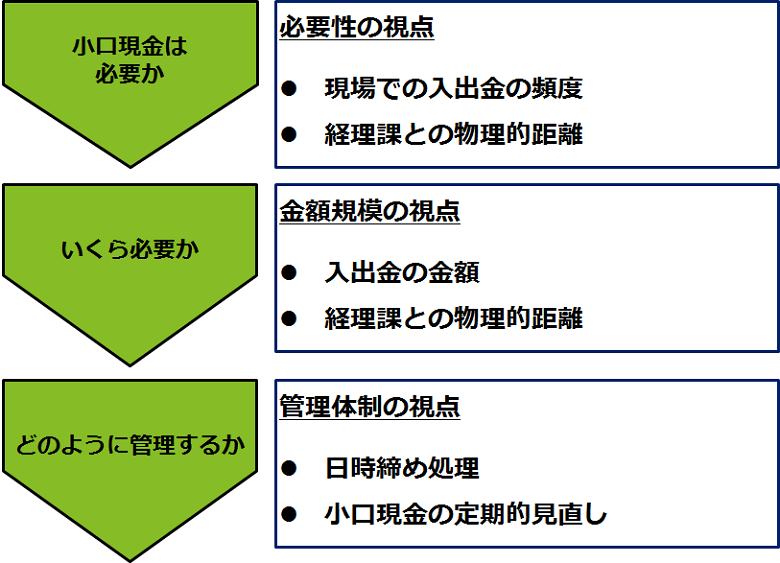

内部統制の視点による小口現金管理においては図表1の各ステップを踏まえて検討する必要があります。

「必要性の視点」においては、現場で取り扱う入出金の頻度がポイントとなります。たとえば、医事課における外来窓口は、日々の外来患者の精算が行われるため、つり銭現金など一定の小口現金を設定しなければ、業務に著しく支障をきたすことになります。しかしながら内部統制の観点からは、外来窓口現金はつり銭用に限定するべきであり、医事課における他の経費の精算については、できる限り経理課に一元化することが望まれます。

一方、入出金の頻度が低くても、病院と訪問看護ステーションなど現場と経理との間で物理的な距離がある場合も小口現金が設定されることになります。しかしながら、間岩秋吉が指摘した訪問看護ステーションのケースのように、入出金自体がそれほどないようであれば、小口現金の金額を見直す必要があります(「金額規模の視点」)。「管理体制の視点」においては、日々の小口現金の締め処理など取扱い部署によって異なってきます。外来窓口などは入金自体が多いため、1日に複数回(午前、午後、夕刻等)締め処理することもあります。しかしながら、配置人員等の問題で小口現金実査などは、担当者のみが実施している医療機関も少なくないことから、間岩秋吉が指摘したとおり、経理課への報告体制だけでなく、内部牽制の観点からも、部署内の上席者により一定のチェックを行うことが望まれます。

最後に、一旦小口現金を設定してしまうと、その見直し自体がおろそかになる傾向があります。小口現金を設定すれば終わりではなく、経理課など小口現金を全体的に管理する部署を明確にし、定期的に「必要性」や「金額規模」、「管理体制」について見直しを行うことが必要です。

※本記事はデロイト トーマツ グループ ヘルスケアセクター担当者が執筆し、野村證券㈱のFAX情報として2012年から2013年まで連載されていた「病院会計監査人の一年」を最新の情報を盛り込み再構成したものです。

病院会計監査人の1年 目次

第1話:会計監査と財務調査

第2話:監査の批判的機能と指導的機能

第3話:現金管理における内部統制

第4話:医事管理における内部統制

第5話:固定資産の現物管理に係る内部統制

第6話:MS法人との取引1

第7話:MS法人との取引2

第8話:MS法人との取引3

第9話:実地たな卸と立会

第10話:期末残高監査

第11話:病院のM&A1

第12話:病院のM&A2

その他の記事

ヘルスケアICTに関する各国の概況と動向

EHR、PHR、遠隔医療に関して