ナレッジ

コロナ禍こそ着目したい財務分析

病院経営の安全性の観点からコロナ禍にこそ着目したい財務分析

令和2年度は、新型コロナウイルス感染症の影響により、多くの病院が急激な経営悪化に陥っています。経営悪化している状況への対応を先延ばしにした場合、経営改善に着手しようとしても、それに対応できるだけの資金力や体力もないという状況に陥ってしまう危険性があります。そのため、今回は、経営の安全性という観点から、早期に自院の危険信号をとらえるために着目したい財務分析の指標を紹介します。

新型コロナウィルス感染拡大による病院経営への影響

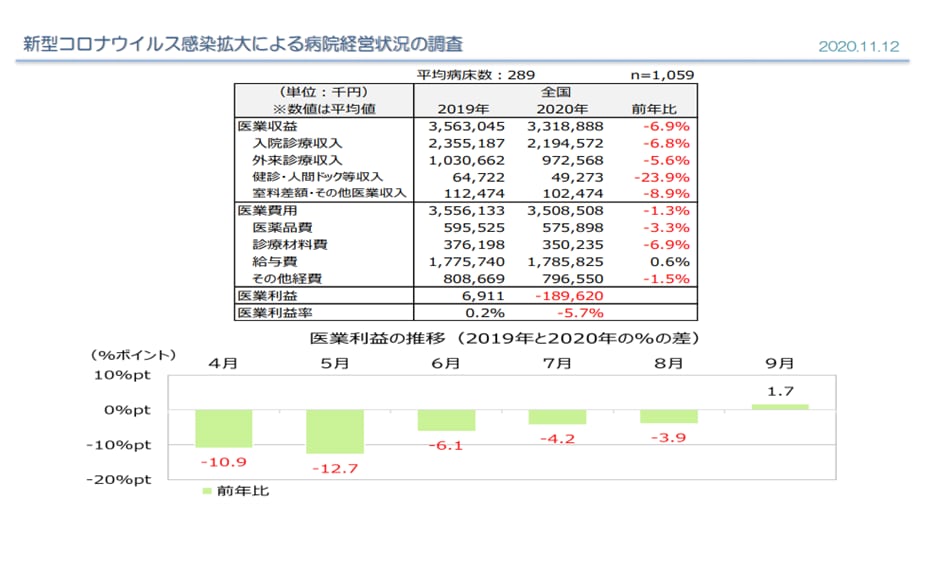

新型コロナウイルス感染症の影響により、急激に病院の経営環境が悪化しています。日本病院会・全日本病院協会・日本医療法人協会が公表した「新型コロナウイルス感染拡大による病院経営状況の調査 2020年度第2四半期 結果報告(2020/11/12)」によると、全体的な傾向として、緊急事態宣言が行われた4~5月に、前年比で医業利益が大幅に下落している傾向が見られました。その後、緊急事態宣言が解除されてからは、4~5月の実施を延期していた手術や健診サービスの再開時期等による個別の事情もあるものの、全体的に徐々に改善傾向が見られる状況にあります。

しかしながら、今回の医業利益悪化の主要因である新型コロナウイルス感染症は、依然として収束の方向に向かっているとは言い難く、コロナ禍における患者の受診控えや、令和3年1月に実施された2度目の緊急事態宣言、クラスター発生による営業停止等々を踏まえると、依然として厳しい状況が続いているというのが現状ではないかと思われます。

このような状況の中、個々の病院の財務体質は、過去の医業活動の積み重ねにより異なることから、仮に令和2年度の新型コロナウイルス感染症による影響が同じであったとしても、急激な収益悪化に耐えうる財務体質を整えていた病院とそうでない病院では、病院経営における危険度が大きく異なります。

そのため、将来的に病院経営が存続可能か否かについて、自院が置かれている状況及び課題を早期に認識することが重要です。今回は、病院経営が財務的に安定しているか否かという観点から、特に着目したい財務分析の指標を紹介します。

コロナ禍にこそ着目したい財務分析

財務分析の意義

財務分析の意義は、早期に危険信号をとらえ、改善の手をうって問題点の解決策を見出すことにあります。つまり、減収減益状態が長年続き、赤信号が出ている病院で財務分析を行い、改善策を練ったとしても、もはやその改善に耐えるだけの資金力や体力がないのが実情です。そのため、病院経営が正常な状態にあるときに、経営改善のための道具として財務分析を行うことに価値があります。

ただし、数値を寄せ集めたり分解したりして行う財務分析も、利用しなければいくら立派な分析をしていても意味はありません。財務分析の結果、出てきた数値の背景にある経営活動に照らし合わせて問題点を考えていくことで、病院経営における課題の芽を正確に把握する経営努力を行う必要があります。

病院経営の短期的な安全性を判断する指標

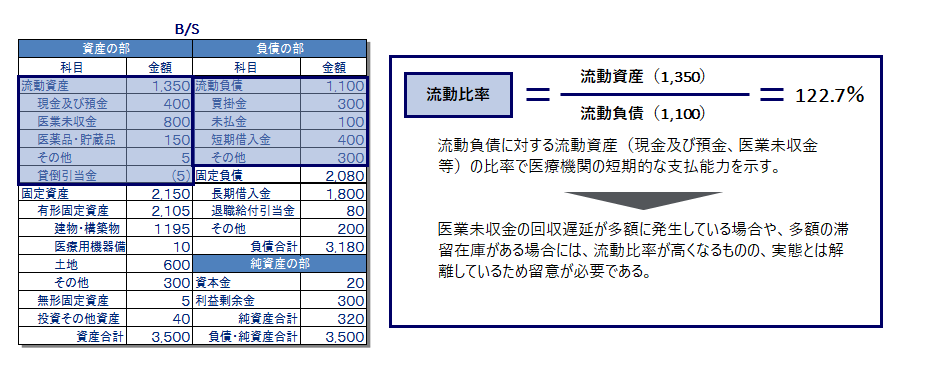

流動比率を用いることにより病院経営の短期的な安全性を判断できます。流動資産とは、1年以内に現金化できる資産であり、現金及び預金や医業未収金、医薬品等が含まれます。一方、流動負債とは、1年以内に弁済しなければならない負債であり、買掛金や未払金、1年以内に銀行に返済する借入金等が含まれます。

すなわち、流動比率とは、短期間(1年以内)に弁済される予定の負債が、同じく短期間(1年以内)に現金化される予定の資産でどの程度カバーされるかを示し、短期的な安全性を測る指標となります。

病院経営においては、通常、流動負債に含まれる買掛金・未払金・短期借入金は少額であることが多いことに加え、近年の新型コロナウイルス感染症の影響で突然、収益が悪化することを考慮すると200%以上が望ましいと考えられます。その水準を超えていると、短期的に倒産する可能性は極めて低いと評価されます。一方、100%を下回っている場合には、理論上、1年内に現金化される金額よりも1年内に弁済すべき金額の方が多い状況にあるということであり、非常に低い場合にはいわゆる自転車操業の状況と見られ、経営破綻する危険性があると評価されます。そうなる前に資産売却や投資の延期など資金繰り計画をしっかりと検討しておく必要があります。

ただし、例えば、医業未収金の回収遅延が多額に発生している場合や、多額の滞留在庫がある場合などには、計算上、流動比率が高くなるものの、実態とは解離しているため留意する必要があります。

病院経営の長期的な安全性を判断する指標

自己資本比率を用いることにより病院経営の長期的な安全性を判断できます。病院の場合は、通常、利益を配当等により外部に拠出することはできないことから、過去からの利益は原則全て返済する必要のない自己資本に累積されます(例えば、毎年利益を計上している病院の場合、自己資本は高くなります)。

そのため、自己資本比率が高い場合は、総資産の多くが返済する必要のない自己資本により調達されていることを意味し、業績が悪化しても債務超過を避けるだけの抵抗力がある状態と言えます。

自己資本比率は、その割合が高いほど、財務上安定しているといえますが、旧医療法では、医療法人の自己資本比率は20%以上が望ましいとされていました。

ただし、大規模な建替えや多額の設備投資が行われた際は、資金調達の方法として借入金を選択することで負債が増加するため、自己資本比率が低下する場合があります。この場合は、投資した金額以上の増収を期待できるか否かの検討を実施することが必要です。

また、リース債務や職員等の将来の退職金負担である退職給付債務が簿外負債となっている可能性があるため、これらを考慮した上で自己資本比率を検討する必要があります。

経営環境の変化に伴う病院経営の見直し

財務分析は、単なる現状把握で終わることなく、その要因を正確に見極めた上で具体的な対策を立案しタイムリーに実行していく必要があります。

コロナ禍における大きな変化として、患者の受療行動が大きく変わりつつあります。新型コロナウイルス感染症の感染リスクを抑制するため、不急の受診を控えるようになり、従来は「対面」が原則であった診療行為が、遠隔医療システム等を用いて外出せずに受診できる環境への移行が勧められており、明らかに患者の受診の仕方や医療機関に求められるあり方が変わりつつあります。

そのため、新型コロナウイルス感染症の影響を受けて、今回ご紹介した安全性を判断する指標が明らかに悪化している場合は、従前の病院経営を早急に見直す必要があります。オンライン診療や在宅医療のニーズが高まる可能性、患者数がコロナ前の水準には戻らないこと等を考慮したマーケティング戦略や投資計画を立案し、一定の設備投資、人材育成、体制変更等に取り組んでいくことが求められています。

おわりに

新型コロナウイルス感染症の流行という環境の急変に伴い財務状況が悪化している場合には、持続可能な経営と言う観点から、早期に具体的な対策を検討し、経営を安定化させることが求められます。

しかしながら、新型コロナウイルス感染症により医療現場が逼迫している中、現場職員だけでは十分な財務分析に割く時間がない、想定される課題が多く本当の原因がつかめない、どのような戦略をとるべきなのか判断が難しいといった悩みを抱えている病院も多いかと思います。

デロイト トーマツ グループでは、各領域において内部に実務経験豊富な専門家を有しており、医療機関が抱える課題に応じてチームを構成し、課題に取り組むことができる業務体制を整えています。また、多くの医療機関に対するアドバイザリーサービスでの実績、医療政策や海外事例も含めた幅広い知見も豊富にあります。

新型コロナウイルス感染症による未曽有の状況下において、課題を検討するのに十分な人員や時間が無い、又は、具体的な戦略の立案が難しいなどのお悩みがありましたら、ぜひお気軽にご相談下さい。

執筆

有限責任監査法人トーマツ

リスクアドバイザリー事業本部 ヘルスケア

※上記の部署・内容は掲載時点のものとなります。2021/2

関連サービス

ライフサイエンス・ヘルスケアに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

ライフサイエンス・ヘルスケア:トップページ

■ ライフサイエンス

■ ヘルスケア

ヘルスケアメールマガジン

ヘルスケア関連のトピックに関するコラムや最新事例の報告、各種調査結果など、コンサルタントの視点を通した生の情報をお届けします。医療機関や自治体の健康福祉医療政策に関わる職員様、ヘルスケア関連事業に関心のある企業の皆様の課題解決に是非ご活用ください。(原則、毎月発行)

>記事一覧

メールマガジン配信、配信メールマガジンの変更をご希望の方は、下記よりお申し込みください。

>配信のお申し込み、配信メールマガジンの変更

お申し込みの際はメールマガジン利用規約、プライバシーポリシーをご一読ください。

その他の記事

医師の働き方改革に向けた実効性のある取組み

医師の労働時間削減に向けた実効性のある具体的取組みの推進に向けて