日本の医療機器卸業界の再編動向 ブックマークが追加されました

ナレッジ

日本の医療機器卸業界の再編動向

ライフサイエンス・ヘルスケア 第4回

高齢化が継続する中で、医療費を含む社会保障費の抑制が求められています。病院数も減少が続いており、今後、医療機器卸業界はさらに厳しい競争環境におかれることが想定されています。同様の市場環境におかれた医薬品卸業界は、既に再編が進みましたが、医療機器卸は顧客である医療機関との結びつきが強く、地域密着型の企業が多いということもあり、まだ業界内の再編が進んでいない状況です。そこで今回は、今後大きな業界再編の可能性がある、日本の医療機器卸業界の市場動向とM&A事例について解説します。

Ⅰ. はじめに

日本で高齢化が継続するなかで、医療費を含む社会保障費の抑制が政府によって取り組まれており、医療機器業界は大きな転換点を迎えている。医療費の抑制に加えて、病院数の減少も続いており、今後、医療機器卸業界はさらに厳しい競争環境におかれることが想定されている。厚生労働省は、2016年9月30日に、「医療機器の流通改善に関する懇談会」(議題「医療機器のコード化に関する取組」、「医療機器流通の更なる改善に向けた取組について」)を2011年以来5年ぶりに開催して医療機器流通の改善に向けた取組について協議しており、委員からは、医療機器のトレーサビリティ確保・物流効率化のためのコード化が思うように進んでいないことなども背景に、「医療機器卸の企業数の多さの問題を避けて通っている」、「医療機器卸の集約化が進展しているようには見えない」といった意見が出るなど、今後さらなる業界再編圧力の高まりが予想される。なお、医薬品卸企業はすでに再編が進み、大手4グループによって市場シェアの大半を占めているが、医療機器卸企業は集約が医薬品卸業界ほど進んでおらず、上位5グループをとっても市場規模の20%程度となっている。医療機器卸は顧客である医療機関との結びつきが強く、営業・配送・適正使用支援といった、地域の医療機関密着型の業務がひとつの特徴となっており、したがって、新しい地域への参入を検討する際には、参入先エリアの企業に対するM&Aや業務提携などの戦略が重要となる。

II.医療機器卸業界の概要

医療機器卸企業は、医療機器メーカーより仕入れた製品を、医療機関へ販売している。医療機関は、患者の生命に関与する医療行為を行っているため、医療機器の不具合・不足は許されないという立場にあるが、医療機器の種類は膨大で、30万品目を超えると言われている製品を医療機関が全て在庫として保有することには無理が生じ、医療機器卸が重要な役割を担っている。

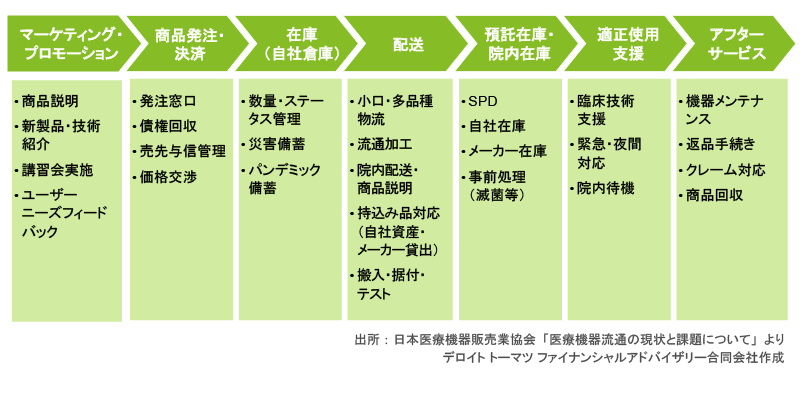

図表1 医療機器卸の役割

図表1のとおり、医療機器卸は、他業種の卸企業とは異なり、配送、在庫、適正使用支援、アフターサービスなどの医療機器卸特有の役割を担っており、病院にとって必要不可欠な存在となっている。また、医療機器メーカーにとっても卸の担う役割は大きく、メーカー商品の医療機関へのセールス、医療機関からの発注窓口、債権回収、配送、製品に対するクレーム対応などの機能がある。ベンチャーなど、病院への営業機能が薄弱なメーカーにとっての販路拡大の役割においても、医療機器卸の存在は重要であると考えられる。

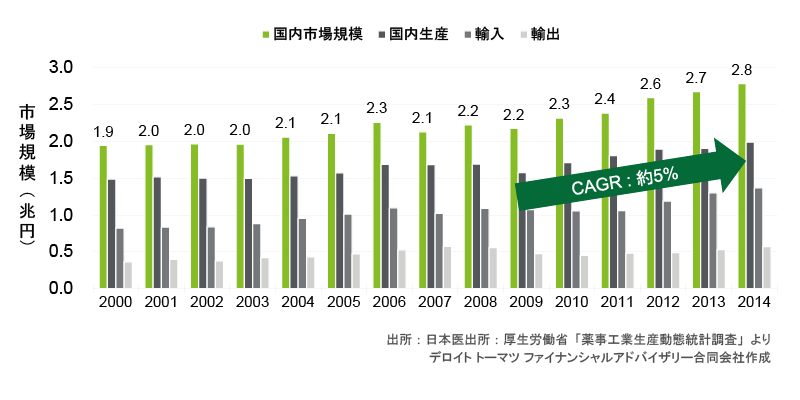

図表2 日本における医療機器市場規模の推移

日本における医療機器の市場規模(=国内生産金額+輸入金額-輸出金額)は、2009年の2.2兆円から、2014年の2.8兆円まで5年間で約6,000億円増加しており、CAGR(年平均成長率)では約5%と拡大基調を示している。内訳としては輸入金額が輸出金額を大きく超過している状況となっている。

III.医療機器卸業界の市場環境

1. 政府の動向

継続する高齢化等を背景に、政府は医療費を含む社会保障費の抑制を求めていることなどから、診療報酬抑制の流れが今後も継続し、医療機器卸企業の利益にとっては厳しい状況が想定される。

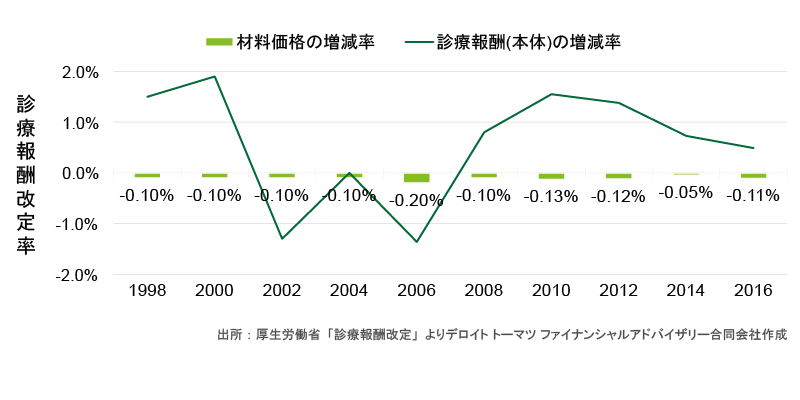

図表3 診療報酬改定による材料価格推移

診療報酬は医療機関が保険診療の際に医療行為の対価として受け取る報酬であり、隔年で、厚生労働省の諮問機関である中央社会保険医療協議会を経て決定される。医療機器の価格に関わってくる材料価格については、マイナスでの推移が長期に渡って継続している。医師らの技術料にあたる部分で、医師の報酬に影響力のある診療報酬(本体)よりも、薬価や材料価格が引き下げられる傾向があり、直近の診療報酬改定率を見ても、診療報酬(本体)は0.49%引き上げられているものの、医療機器の価格にあたる部分の材料価格については0.11%のマイナスとなっている。

2 医療施設の動向

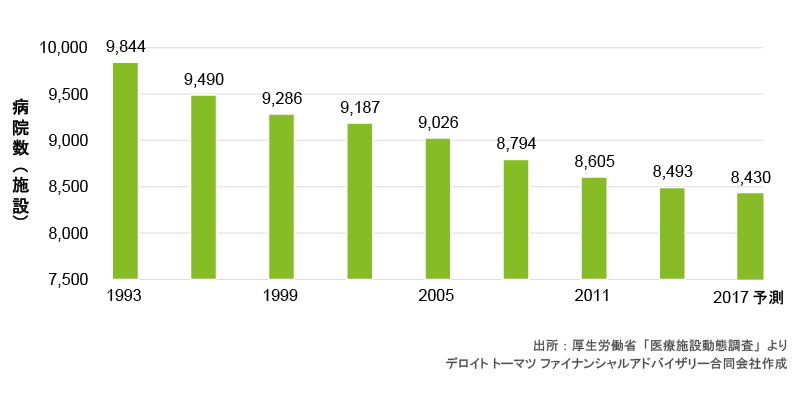

政府の医療費抑制政策や、病院の機能分化などの政策により、病院数が減少している。また、複数の医療機関による共同購買が進展している。

図表4 日本における病院数の推移

上記のような環境を背景に、医療機器卸業界の主要企業の営業利益率は1~2%程度、純利益は0%近辺となっており、厳しい状況が継続している。医療機器卸企業は、配送、在庫、適正使用支援、アフターサービスなどの業務を、顧客である各病院に対して担当従業員が密着して行っているため、単純に経営統合すれば合理化が進み、利益率が改善するというわけではない。しかし、上記のような厳しい環境の中、償還価格の下落や競争激化による利益率の低下に対応するためには、経営統合によって、対メーカーでの価格交渉力をつける事が非常に重要になってくる。また、経営統合の相手先企業との地域関係によっては、配送などの面で統合効果が期待できる可能性もある。このような背景から、企業規模、商圏の拡大を目的とした経営統合の誘因が一層強まり、M&Aや業務提携などによる業界再編が促進されると想定される。

IV.医療機器卸業界のM&A動向

医療機器卸業界でのM&A事例は活発であり、図表5に示す事例が挙げられる。現在大手5グループを形成する、シップヘルスケアホールディングス、セイエイ・エル・サンテホールディング、メディアスホールディングス、カワニシホールディングス、ムトウが買い手となっている案件が目立つものの、ほくやく・竹山ホールディングスのような医薬品卸との統合事例や、総合商社などの他業種からの参入事例も見られる。最近の事例では、小西共和ホールディングがシップヘルスケアホールディングスの傘下入りする大型案件が、業界内で大きな話題となった。

図表5 日本の医療機器卸関連企業の主なM&A事例

図表6 大手医療機器卸のグループ化事例

また、上記のような個社同士の資本提携だけでなく、全国の複数有力卸企業の共同出資による、メーカーから共同仕入を行うための企業も設立されており、さまざまな形態での生き残り合戦が盛んになっている。

V. おわりに

日本の医療機器卸業界は、医療費削減の流れや厳しい競争環境を背景に、さらに再編が加速していくことが予測される。今後医療機器卸企業、特に中小規模企業の経営者にとっては、大手5グループの傘下に入っていくのか、自社での独立経営を目指すのか、もしくは異業種企業と手を結ぶのか、提携戦略の選択が非常に重要になってくると推察される。

本文中の意見や見解に関わる部分は私見であることをお断りする。

詳細情報をご要望の場合は別途お問い合わせください。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ライフサイエンス・ヘルスケア担当 阿部翔太

(2016.10.27)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF: 266KB]

関連サービス

ライフサイエンス・ヘルスケアに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

ライフサイエンス・ヘルスケア:トップページ

■ ライフサイエンス

■ ヘルスケア

シリーズ記事一覧

ライフサイエンス・ヘルスケア

第1回 タイの医療市場の現状と将来性 ~医療制度の特徴と医療事情の動向~

第2回 タイの医療市場の現状と将来性 ~医薬品業界の市場動向とM&A・参入事例~

第3回 タイの医療市場の現状と将来性 ~医療機器業界の市場動向とM&A・参入事例~

第4回 日本の医療機器卸業界の再編動向

第5回 国内介護市場の動向について

第6回 中国医薬品業界におけるM&Aのポイント

第9回 ヘルスケア業界における新たなエコシステム構築について

関連サービス

ライフサイエンス・ヘルスケアに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

ライフサイエンス・ヘルスケア:トップページ

■ ライフサイエンス

■ ヘルスケア

シリーズ記事一覧

ライフサイエンス・ヘルスケア

第1回 タイの医療市場の現状と将来性 ~医療制度の特徴と医療事情の動向~

第2回 タイの医療市場の現状と将来性 ~医薬品業界の市場動向とM&A・参入事例~

第3回 タイの医療市場の現状と将来性 ~医療機器業界の市場動向とM&A・参入事例~

第4回 日本の医療機器卸業界の再編動向

第5回 国内介護市場の動向について

第6回 中国医薬品業界におけるM&Aのポイント

その他の記事

新人病院経理課長の1年(第1話)

今回のテーマ『財務分析と会計基準』