ナレッジ

M&A会計 企業結合の実務 第13回

子会社から親会社に会社分割より資産を移転した場合の会計処理

企業結合の実務をQ&A形式でわかりやすく解説します。今回は、会計基準で明確に定められていない取引の会計処理をどう考えるか、について取り上げます。

1. 共通支配下の取引における用語

Q:本日は共通支配下の取引の範囲をテーマとして議論をしたいと思います。

A(会計士):「共通支配下の取引」の範囲に関連する用語としては、例えば、次の用語がありますね。

- 「共通支配下の取引」とは、結合当事企業(又は事業)のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合をいう(企業結合会計基準16項)。

- 「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが1つの報告単位に統合されることをいう(企業結合会計基準5項)。

- 「事業」とは、企業活動を行うために組織化され、有機的一体として機能する経営資源をいう(企業結合会計基準6項)。

2. 会社分割で“資産”を移転した場合に適用すべき会計基準

-共通支配下の取引に「準じた」会計処理

Q:はい。企業結合会計基準は、企業または事業の結合の会計処理を定めたものですが、移転対象が有機的一体として機能する経営資源である“事業”ではなく、“資産”の場合はどのように会計処理すべきか、というものです。

具体例で考えてみたいと思います。

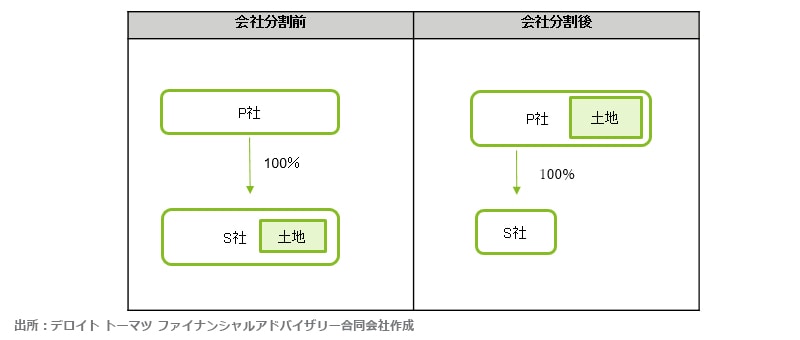

【前提】

- S社はP社の100%子会社である。

- S社は保有する不動産(建物・土地)を会社分割(無対価)によりP社に移転し、その後、当該不動産をP社から賃借する予定である。

- 当該不動産の簿価は100、時価は120とする。

A(会計士):会社法では、会社分割は事業単位での移転ではなく、権利義務単位での移転が可能なので、今回のように、移転対象が事業に該当しない不動産(賃貸借関係含む)であっても会社分割により移転させることが可能ですね。今回の論点は、企業結合会計基準は、「事業」単位での移転に適用される会計基準であるが、資産の移転であっても企業結合会計基準(共通支配下の取引)を適用して会計処理することが可能か、ということですね。

Q:はい。その通りです。もし、共通支配下の取引として会計処理することができれば、次のように会計処理することになると思います(適用指針203-2項(2)③)。

【仕訳イメージ①】

P社(承継会社)の会計処理 |

S社(分割会社)の会計処理 |

||||||

|---|---|---|---|---|---|---|---|

土地(簿価) |

100 |

S社株式※2 |

80 |

株主資本※1 |

100 |

土地(簿価) |

100 |

※1:株主資本の内訳は、取締役会等で定められた額による。

※2:移転された資産と引き換えられたものとみなされる額(移転資産と移転後のS社の純資産の簿価比率などによる)。

他方で、企業結合会計基準が適用されないとすると、資産が移転し、対価の受け渡しがなされないので、次のような会計処理も考えられるのではないかと思います。

【仕訳イメージ②】

P社(承継会社)の会計処理 |

S社(分割会社)の会計処理 |

||||||

|---|---|---|---|---|---|---|---|

土地(時価) |

120 |

利益? |

120 |

損失? |

100 |

土地(簿価) |

100 |

A(会計士):確かに資産の移転は企業結合会計基準の適用対象外ですが、【仕訳イメージ②】のように、資産を時価で受け入れたり、利益や損失が計上されるような会計処理は経済実態を表しているとは言い難いですね。この取引は、ゼロ円で不動産を売買したわけではなく、P社が資産受入の対価としてS社に株式を交付しなかったのは、移転の前後でS社に対する持分比率は100%と変わらず経済実態に影響はないこと、子会社による親会社株式の保有を避ける意図があったためと考えられます。企業結合会計基準119項では、「共通支配下の取引は、親会社の立場からは企業集団内における純資産等の移転取引として内部取引」と考え、「企業結合の前後で当該純資産等の帳簿価額が相違することにならないよう、企業集団内における移転先の企業は移転元の適正な帳簿価額により計上することとした。」とされている趣旨を踏まえれば、【仕訳イメージ①】のように、共通支配下の取引の会計処理に「準じた」処理を適用すべきと考えます。

Q:なるほど。「準じた」会計処理ということですね

A(会計士):組織再編は様々なパターンがあるので、必ずしも組織再編に関する会計基準でピタリと当てはまる規定がないこともあると思います。そのようなときは会計基準の趣旨や経済実態を踏まえて、「準じた」会計処理も必要なのだと思います。 その一例として、親会社が売却予定の事業を単独新設分割によって設立し、その設立直後に当該株式を第三者に売却する取引があります。共通支配下の取引の定義には、冒頭で紹介したように「支配が一時的ではない場合の企業結合」とされているので、支配が一時的であることが明らかな取引は共通支配下の取引として会計処理できないので、新設会社で計上される資産・負債は時価で処理したり、分離元企業が取得する新設会社株式を時価で計上する、といった見方もあるようです。しかし、共通支配下の取引の定義に合致しないとしても、時価で処理すると定められているわけでもありません。このような場合には、やはり会計基準の趣旨や枠組み、実態も踏まえて考え、共通支配下の取引に「準じた」会計処理を適用することが適当と考えます(この点については、M&A会計 実践編 第10回 既存事業の売却もあわせて参照のこと)。

3.会計基準が明確でない場合の監査人の判断

-取引の実態を反映しているか実質的に判断

Q:ピタリと当てはまるルールがないとき、経済実態を踏まえて「準じた」会計処理をすることは合理的だと思いますが、会計監査ではどのように扱われるのでしょうか。

A(会計士):会計士は独立の立場から、「準じた」会計処理が適切かどうかを判断することになります。平成14年(2002年)公表の「監査基準の改訂に関する意見書」では、監査人が財務諸表の適正性を判断するに当たっては、実質的に判断する必要があるとしています。大事なことなので、少し長くなりますが、意見書を引用すると「会計事象や取引について適用すべき会計基準等が明確でない場合には、経営者が採用した会計方針が当該会計事象や取引の実態を適切に反映するものであるかどうかについて、監査人が自己の判断で評価しなければならない。」、さらに「会計基準等において詳細な定めのない場合も、会計基準等の趣旨を踏まえ、同様に監査人が自己の判断で評価することとなる。新しい会計事象や取引、例えば、複雑な金融取引や情報技術を利用した電子的な取引についても、経営者が選択し、適用した会計方針がその事象や取引の実態を適切に反映するものであるかどうかを監査人は自己の判断で評価しなければならない。なお、財務諸表において収益の認識等の重要な会計方針が明確に開示されることも必要である。」とされています。

Q:2019年10月にASBJ(企業会計基準委員会)から「関連する会計基準等の定めが明らかでない場合に採用した会計処理の原則及び手続」に係る注記情報の充実を求める「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」(公開草案)が公表されていますが、監査上は20年近く前からそのような対応が求められていたわけですね。

A(会計士):はい。そのようになります。ルールが明確でなくても取引が実行されれば会計処理は行わなければならず、その会計処理が適切かどうかを監査人は判断しなければなりませんからね。

Q:本日はありがとうございました。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2020.1.14)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF : 347 KB

関連サービス

M&A、企業再生、知的財産に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

M&A:トップページ

■ M&Aアドバイザリー

■ 企業再生

■ 知的財産アドバイザリー

シリーズ記事一覧

M&A会計 企業結合の実務(記事一覧)

第1回 のれんの評価と監査報告書の記載

第2回 企業結合会計基準等の公開草案の解説

第3回 逆取得となる株式交換の会計処理

第4回 持分変動と税効果会計

第5回 会計基準と会社法との関係

第6回 価格調整の会計処理

第7回 逆さ合併の処理

第8回 100%子会社への無対価会社分割とその子会社株式の譲渡の会計処理

第9回 取得原価の配分~引当金~

第10回 共通支配下の取引における繰延税金資産の回収可能性の考え方

第11回 現物配当の会計処理

第12回 100%子会社の合併

第13回 子会社から親会社に会社分割より資産を移転した場合の会計処理

関連記事

M&A会計シリーズ 第3弾

日本基準と国際会計基準との主な相違 全5回(記事一覧)

第三者間の企業結合、すなわち「取得」と分類された企業結合の会計処理における、日本基準と国際会計基準(IFRS)との相違についてQ&A形式でわかりやすく解説します。

M&A会計シリーズ 第2弾

M&A会計 実践編 全10回(記事一覧)

連載「M&A会計の解説」の続編となる「実践編」では、M&A会計のポイントを事例を挙げ、より実践的な内容でお届けします。

M&A会計シリーズ 第1弾

M&A会計の解説 全12回(記事一覧)

M&Aのプロフェッショナルが、M&A会計のポイントをQ&A形式でわかりやすく簡潔に解説する全12回のシリーズ記事です。

基礎からのM&A講座 全12回(記事一覧)

大学で講義を受けるように基礎からM&Aを学ぶ12回完結の講座型連載記事。 今更聞けないM&Aの基礎から、現場に近い筆者だから書ける事例を踏まえた解説など、より実践に役立つ内容となります。