Industry Eye 第35回 テクノロジー・メディア・テレコミュニケーション ブックマークが追加されました

ナレッジ

Industry Eye 第35回 テクノロジー・メディア・テレコミュニケーション

再編が進む半導体産業の今後(前編)

本稿では、半導体産業における大規模なM&Aやそれに伴う業界再編が起こっている背景について、技術的、ビジネス的な観点から分析したうえで、今後の半導体産業の動向や日本の半導体関連業界への影響について考察します。

I.はじめに~半導体産業の潮流~

「仮想通貨」、「ディープラーニング」、「ビッグデータ」などのワードは2017年と同様に、2018年もキーワードとなるだろう。これらのキーワードには共通点がある。それはサービス・製品が半導体によって支えられているという点である。例えば、一見半導体とは関係なさそうな仮想通貨だが、密接な関わりがある。仮想通貨において通常の決済以上に重要視されるのが、マイニングと呼ばれる採掘作業である。採掘作業とは未承認の仮想通貨を承認させることであり、早く承認させることができれば賞金が出る仕組みになっている。仮想通貨の承認には未承認の仮想通貨を承認させるための値(ハッシュ値)を探し当てるために膨大な演算を行う必要があるが、賞金を得るにはそれを高速で行う必要があり、その際にGPUや特定用途向けに作られたICチップであるASICを搭載した高性能マシンが必要になる。また消費電力の少ないICチップを用いることで採掘コストの約半分を占める電力料金の削減も可能でとなる。

このような新しいサービス・製品が生まれている現代は、半導体が「産業のコメ」と呼ばれ、日本の半導体メーカーが一世を風靡した時代とも、スマートフォンが牽引する形で半導体市場が成長した時代とも違う。つまり、半導体産業は新しい時代に入りつつあるのではないかと考える。

本稿では、M&Aの観点から半導体産業を俯瞰し、多数の巨大なM&Aディールが起こっている背景についての考察を行ったうえで、今後の産業動向や日本の半導体関連業界への示唆を述べていきたい。

II.昨今の半導体産業におけるM&Aの動向

1.大きく変化した半導体産業の事業環境

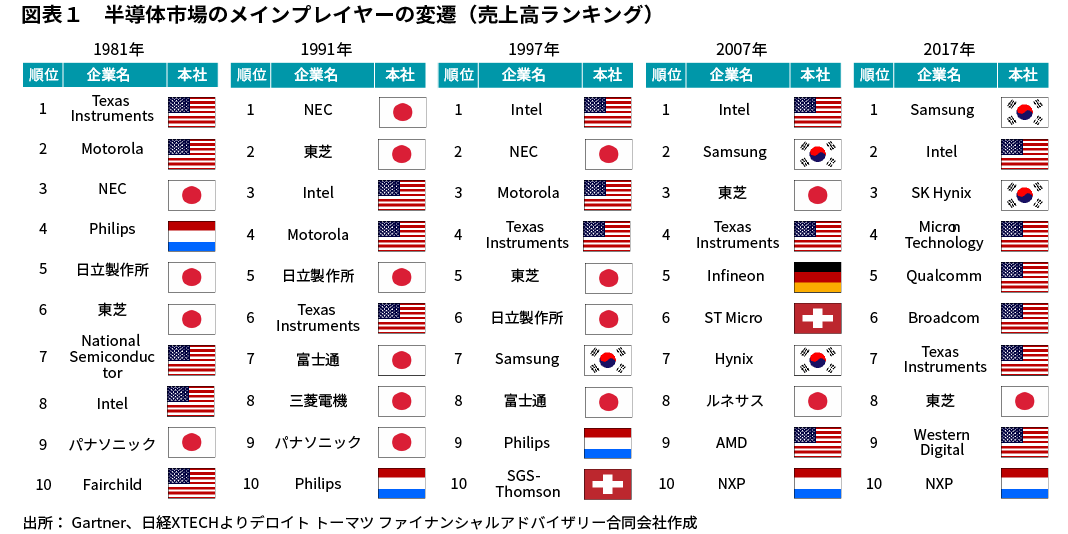

テクノロジー産業は大きく変化してきた。それは半導体産業も例外ではなく、競争環境が目まぐるしく変化してきた。しかし、最近の変化は過去の変化より速く、かつ大規模である。結果として、日本企業が世界トップを独占していた1980年代、日本企業がシェアを落とし始めた1990年代、サムスンなどのアジア勢がシェアを大きく拡大した2000年代、そしてスマートフォン需要に牽引され、市場が拡大した2010年代前半~半ばとでは事業環境が大きく異なっている(図表1参照)。

2.巨大なM&Aが頻発する半導体業界

2015年頃から半導体産業では大規模なM&Aが頻繁に起きている。例えば、米クアルコムへの米ブロードコムからの買収提案が行われた。提案された買収総額は最大で1,300億ドル(約13.8兆円)にまでなった巨大なM&A案件である(なお、クアルコムはこのオファーを2017年11月に拒否し、2018年3月にCFIUSが買収を禁じる命令を出した)。その後、2018年3月9日付でウォールストリートジャーナルはインテルがブロードコムの買収を検討していると報じた。また、日本市場でも、東芝メモリ事業のベインキャピタル連合への売却案件も記憶に新しい(図表2参照)。それでは、今半導体産業でM&Aが頻発している理由は何か。以下でその理由について分析していきたい。なお、IoTなどの浸透によって半導体需要の増加が見込まれ、半導体企業の買収が起こっているという見方もあるが、本稿では産業における構造的な変化に着目している。

III.半導体産業のM&Aディールの背景とは

1.M&Aが起こる背景について考察

一般的にM&Aは1)規模の拡大、2)技術の獲得、3)商流の獲得、という目的で行われることが多い。半導体産業では主に1)と2)を考えてM&Aが検討されることが多い。なぜならば、3)は半導体商社などの流通機能が別にあり、買収する必要がないからである。また、薄利多売のビジネスモデルである商社を買収するメリットも多くはない。それでは、半導体産業のプレイヤーが1)規模を拡大させる、もしくは2)技術を獲得する必要があると考える理由は何であろうか。それには、以下の5つの理由があると考える。

① 微細化限界と多額の設備投資負担

② 新規参入者の脅威

③ 半導体を利用する産業・製品の変化

④ 半導体産業の交渉力の相対的な低下

⑤ 半導体産業内での利益の奪い合い

以下では上記5つの理由について説明を行う。なお、③以降については後編を参照のこと。

2.微細化限界と多額の設備投資負担(①)

米インテルの創業者の一人であるゴードン・ムーアが1965年に自身の論文で示した「ムーアの法則」は、これまでの半導体市場の成長の裏付けとなってきた。「ムーアの法則」とは、「ICチップ上に構成されるトランジスタ素子の数は18-24か月で2倍になる」ことを示しており、つまり、半導体の性能は18-24か月で2倍になり、コストが半分になるということを示している。1970年代以降半導体市場は「ムーアの法則」を実証するように急速に拡大し、微細化が進展することで半導体の性能は大きく向上してきた。加えてコストが大きく低下したことで、利用用途が拡大した。

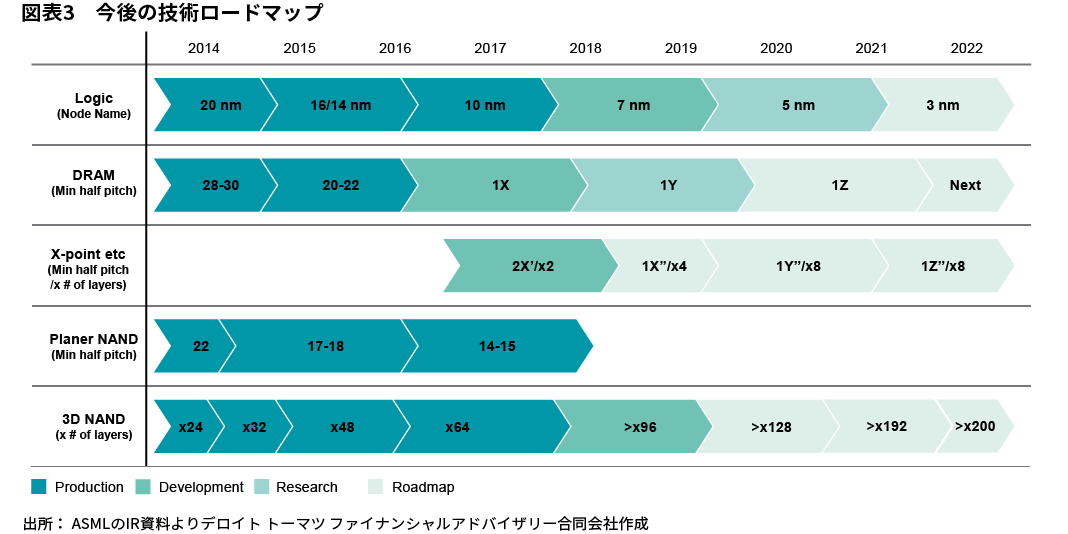

しかし、近年では「ムーアの法則」がもはや機能しなくなりつつある。なぜならば、半導体の技術的な限界が近いと考えられるからである。物質の極小化には限界があり、5ナノメートルに近づくと、不確定性原理の影響などから電子がリード線の抵抗などの影響を受けることになり、電子回路として機能しなくなる可能性がある。つまり、5ナノメートル近辺に半導体製造における技術的な限界が存在していると考えられる。なお、ロジックについて、現在では7ナノメートルの製造が行われており(図表3参照)、TSMCが2019年第2四半期より5ナノメートルの製造を開始する計画になっている。

また、半導体製造プロセスにおける製造コストについての論点も認識しておくべきだと考える。現在、主流の露光手法はArF液浸技術を使ったものである。例えば、アップルのiPhone7に搭載されている「A10」は16ナノメートルのチップと言われているが、このチップの製造を行う場合1度の露光では対応できず、数度の露光を行うこと(マルチパターニング)で対応している。マルチパターニングを行うことは、スループット(単位時間あたりに処理可能な基板数量)の低下につながり、同時に製造コストの増加を意味する。半導体露光装置世界最大手のASMLの資料(図表4参照)によると、28ナノメートルのプロセスでは必要なステップ数が6回、オーバレイ(重ね合わせ)は7回なのに対して、7ナノメートルになるとステップ数は34回、オーバーレイが59-65回へと増加する。そのため、微細化が進むことによって、製造コストが増加していることは想像に難くない。また、ロードマップ上今後製造されることになる5ナノメートル以降の世代ではさらなる製造コストの増加が想定されよう。

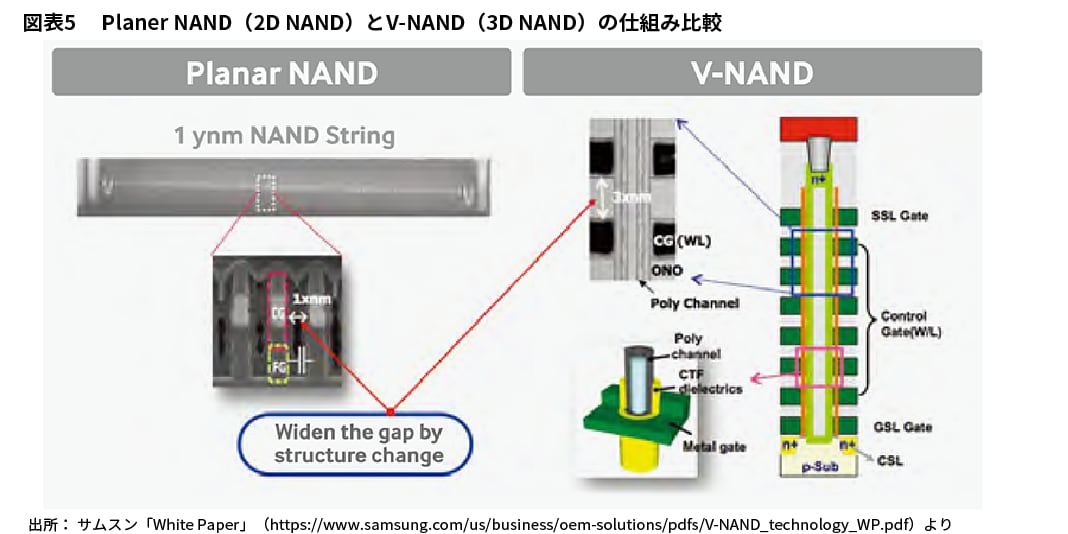

それでは、「ムーアの法則」の限界をどのように乗り越えていけばよいのだろうか。現在の主な対策は①3次元化、②EUVの導入である。①は1枚の回路を平面に形成する(プレーナー型)のではなく、薄膜を立体的に積み上げ、その薄膜に回路を形成する技術である(図表5参照)。NANDにおいてはサムスンと東芝が製品化に成功しており、2017年モデルのiPhoneにはサムスン製の3D-NAND(V-NAND)が搭載されることになった。②は次世代の露光(リソグラフィー)技術である。現在主流のArF液浸では微細化が進むと、上記のとおり大幅なステップ数・オーバーレイの増加が想定されるが、EUVの導入で、製造コストの低減が図れる。例えば、図表4のASMLの資料によると、7ナノメートルのプロセスをEUVで製造する場合は、ステップ数は9回、オーバーレイは12回で済む。EUVはArF液浸に比べて、光源の波長が短い(EUV:13.5ナノメートル vs ArF液浸:193ナノメートル)ため、解像度が高く、少ないステップ数・オーバーレイで対応ができる。

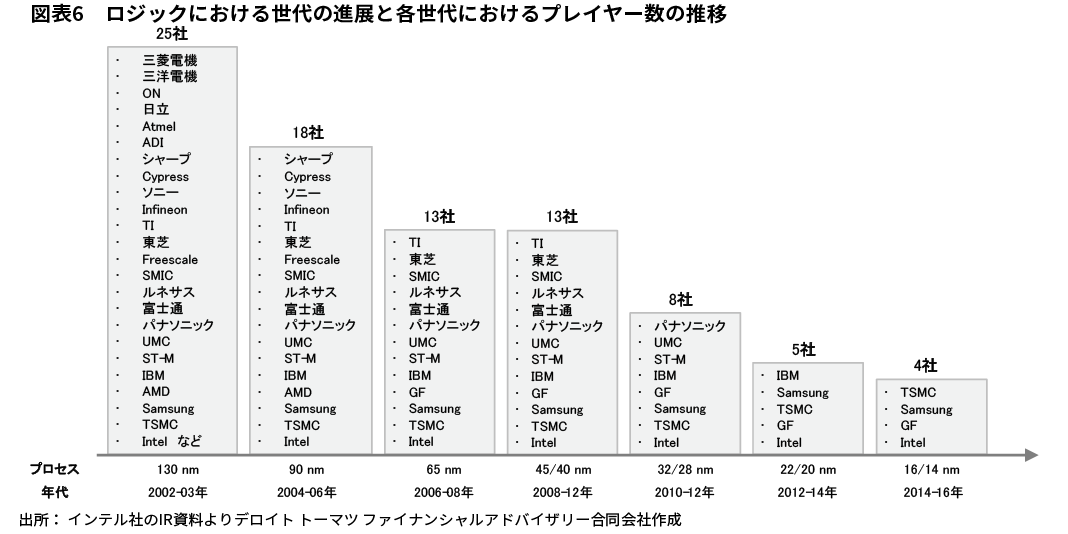

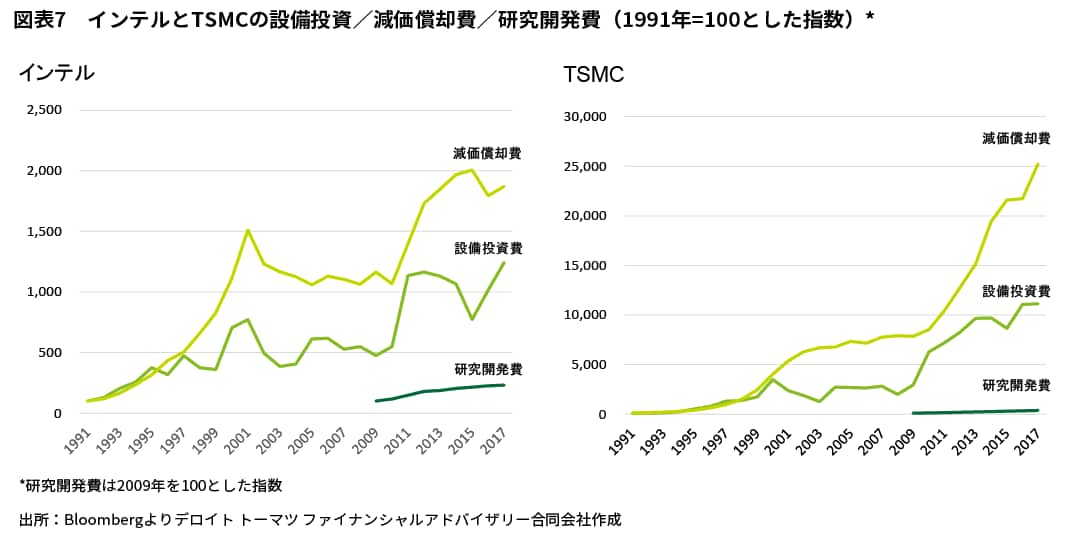

微細化の限界による技術的な障壁が存在していたとしても、3次元化やEUVの導入を検討する企業は多くない(図表6参照)。なぜならば、これらの技術を導入できる企業は半導体産業の中でも多くはないからである。つまり、図表7のとおり、半導体産業は多額の設備投資/減価償却費/研究開発費や定期的なメンテナンス費用が発生する「Capital Intensive」な産業であり、最先端プロセスで製造を行う必要があり、多額のコストを負担できる企業はそれほど多くないからである。

加えて、半導体産業は「Cyclical」な産業であり、「シリコンサイクル」と呼ばれるように過去40年にわたって、4年周期で景気変動を繰り返してきた。したがって、多額の設備投資/減価償却費/研究開発費が発生する財務的な負担を抱えつつ、不況期における値崩れや在庫を抱えるリスクにも耐えられる企業でなければ生き残ることはできない。そのため、サムスン、TSMC、インテルなどの超大手企業のみが今後の主要プレイヤーとなる可能性もある。そして、今後は今以上にM&Aによる寡占化が進む可能性があるのではないかと考えている。なぜならば、寡占化することによる規模の経済効果によるコスト削減、設備投資・研究開発の大規模化と効率化、販売や材料・設備調達における交渉力の向上などを行うことでしか高い利益率は維持できず、高い利益率が維持できなければ、「Capital Intensive」かつ「Cyclical」な半導体産業では生き残っていけないからである。

3.新規参入者の脅威(②)

サムスン、インテル、TSMCなどのこれまでも市場の覇権を争ってきた超大手プレイヤーもこれまでのような地位を容易に維持できるとは考えていない。なぜならば、中国企業やセットメーカーやIT企業が半導体市場に新規参入してくることが想定されるからである。そのため、既存の半導体企業はM&Aを行って、新規参入者が成長する前に、規模を拡大する、コスト競争力をつける、新製品を自社の製品ポートフォリオに取り込むなどの対応を行う必要性を考えている可能性がある。

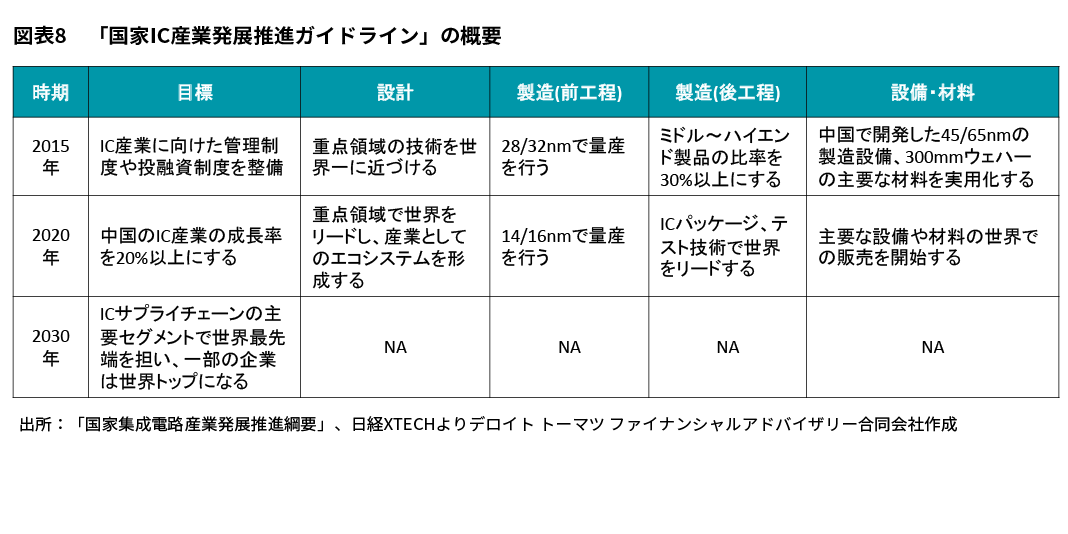

中国は国を挙げて半導体への投資を進めている。図表8のとおり、2014年に中国政府はIC産業への新たな投資の大方針となる「国家IC産業発展推進ガイドライン(国家集成電路産業発展推進綱要)」を発表した。このガイドラインは、世界の半導体産業における中国企業の能力と地位を向上させるために、半導体製造の各工程における開発目標、取組方法、評価基準などを定めたものである。このガイドラインの目標を着実に実行していくことで、中国政府は半導体の製造はもちろん、材料や装置も含めた半導体の全サプライチェーンの自給率を向上させようとしている。

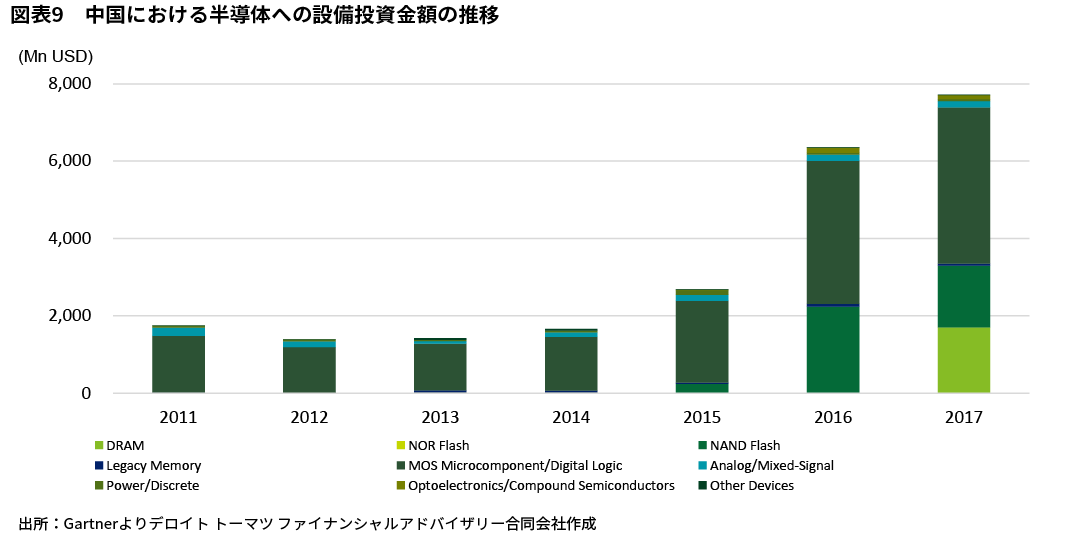

このガイドラインを理念的な裏付けとして、紫光集団を中心に中国企業・資本による買収提案が相次いだ。ただし、台湾・米国の当局からの承認が下りず、FPGAの最大手ラティスセミコンダクターやHDDの大手のウェスタンデジタル、メモリ大手のマイクロンテクノロジーなどの買収は成就しなかった。しかし、国を挙げて積極的に投資を行うことを公言したことによる効果は大きいものと思われる。なぜならば、中国には巨大なエンドマーケットが存在し、セットメーカー(ファーウェイ、レノボなど)、半導体製造受託会社(ファンドリー・OSAT)、アッセンブリー会社・拠点など、半導体を利用する企業が数多く存在し、半導体産業の成長ポテンシャルが見込まれるからである。事実として、図表9のとおり、中国における半導体への投資は大きく成長している。

また、先にも述べたが、セットメーカーやIT企業が半導体市場へ新規参入することも想定される。最も先進的な動きをしているのはアップルだろう。元来、自前主義の傾向が強く、iPhoneに搭載される部品においてもなるべく自社で開発する傾向がある。実際に、アップルは半導体メーカーではないが、iPhoneの主要部品をを自社で設計していると言われている。また、その他の部品において各メーカーに製造を委託している場合でも、製造へ深くコミットしていると言われている。それだけに留まらず、半導体やカメラの開発拠点を台湾や日本に設立するなど、さらなる部品の内製化を進めているとの報道もある。アップル以外ではアルファベットも半導体への進出を企図している。2016年にディープラーニング専用のプロセッサーである「TPU(Tensor Processor Unit)」を開発し、囲碁で人間のプロ棋士を初めて破った「AlphaGo」に搭載するなど、自社サービスの差別化のために半導体産業へ進出している。このような動きは今後も加速する可能性がある。

このような中国企業や超大手IT企業の新規参入への対応策として、M&Aで既存市場でのシェアを上げる、今後成長する見込みのある市場への技術的・ビジネス的なアクセスのある企業を買収することで成長を取り込むなどの目的から、今後もM&Aが盛んに行われるのではないかと考える。

本稿では前編として半導体産業において、近年、業界再編が起こるような大きなM&Aが頻繁に起こっており、その技術・事業上の背景について述べてきた。次稿では後編として大規模なM&Aが起こるその他の事業上の背景について考察し、そのうえで今後の産業動向や日本の半導体関連業界への示唆を述べていきたい。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

テクノロジー・メディア・テレコミュニケーション担当

シニアアナリスト 鍬塚 洋史

日系証券会社、大手欧州系証券会社を経て、デロイト トーマツ ファイナンシャルアドバイザリー合同会社(DTFA)に入社。TMT業界のクライアントに対するM&A戦略の策定、市場調査、ビジネスデューデリジェンス、PMO等に従事。大手欧州系証券会社においては、株式アナリストとして、民生電機、産業電機、精密機器、半導体製造装置業界や関連企業に関するリサーチ業務に従事。特に半導体・液晶関連業界に深い知見を持つ。

(2018.04.23)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF:562KB

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 通信

・ テクノロジー・メディア・通信 (インダストリー)

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。