Industry Eye 第36回 テクノロジー・メディア・テレコミュニケーション ブックマークが追加されました

ナレッジ

Industry Eye 第36回 テクノロジー・メディア・テレコミュニケーション

再編が進む半導体産業の今後(後編)

前編に続き、本稿では、半導体産業における大規模なM&Aやそれに伴う業界再編が起こっている背景について、技術的、ビジネス的な観点から分析したうえで、今後の半導体産業の動向や日本の半導体関連業界への影響について考察します。

I.はじめに

前編では、半導体産業における昨今のM&A動向と、M&A案件の起こる背景のうち、①微細化限界と多額の設備投資負担、②新規参入者の脅威について述べた。

今号ではその続きとして、③半導体を利用する産業・製品の変化、④半導体産業の交渉力の相対的な低下、⑤半導体産業内での利益の奪い合いについて説明したい。

II.昨今の半導体産業におけるM&Aディールの背景は何か

1.大きく変化した半導体産業の事業環境

一般的にM&Aは1)規模の拡大、2)技術の獲得、3)商流の獲得、という目的で行われることが多い。半導体産業では主に1)と2)を考えてM&Aが検討されることが多いと思われる。なぜならば、3)は半導体商社などの流通機能が別にあり、買収する必要がないからである。また、薄利多売のビジネスモデルである商社を買収するメリットも多くはない。それでは、半導体産業のプレイヤーが1)規模を拡大させる、もしくは2)技術を獲得する必要があると考える理由は何であろうか。それには、以下の5つの理由があると考える。

① 微細化限界と多額の設備投資負担

② 新規参入者の脅威

③ 半導体を利用する産業・製品の変化

④ 半導体産業の交渉力の相対的な低下

⑤ 半導体産業内での利益の奪い合い

前号に続き、③~⑤の理由について説明を行う。

2.半導体を利用する産業・製品の変化(③)

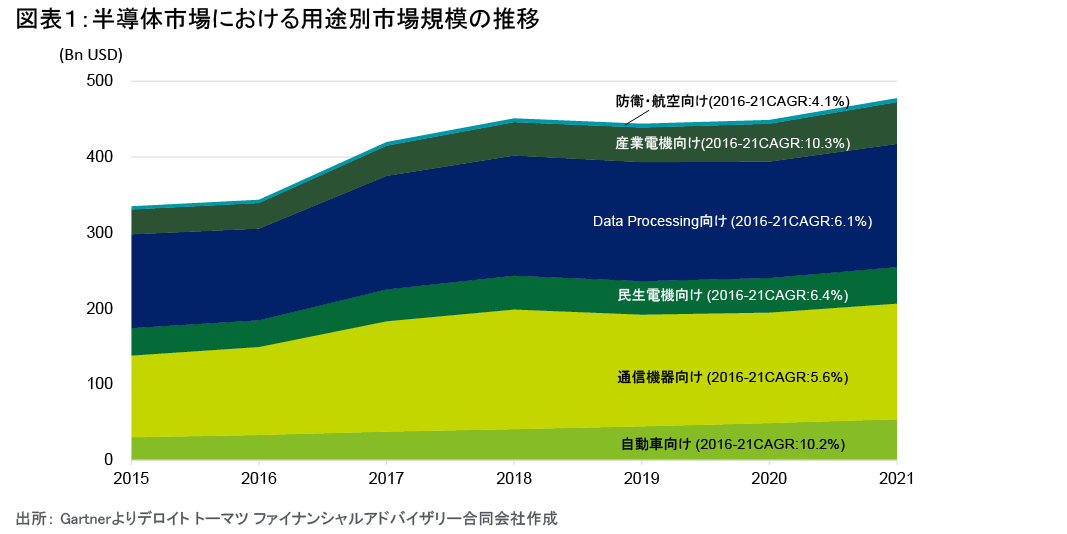

半導体はさまざまな製品に利用される。1990年代~2010年ごろまではパソコンを中心とした用途が高い割合を占めていた。その後、2010年代においてはスマートフォンが牽引する形で半導体市場は成長してきた。しかし、2016年から2017年におけるスマートフォンの台数成長率は2.7%(出所:Gartner)に留まっており、市場としては成熟している。また、パソコンの台数成長率も同期間で-7.0%(出所:Gartner)とすでにマイナス成長となっている。一方、今後は以下の用途による半導体需要の増加が期待されるのではないかと考えられる(図表1参照)。

i.自動車

ii.データセンター

iii.産業/民生機器用IoTサービス・製品

上記市場の成長に伴って、①についてはSoC、マイコン、イメージセンサー、パワー半導体など、②については、NANDやDRAMなど、③については、各種センサーなどの需要が増加する可能性がある。つまり、これまでのようにスマートフォンなどの製品が市場を牽引するのではなく、これまでとは異なる成長産業・製品が牽引して、半導体市場は今後も成長が期待できると考える。この成長機会を捉えるため、半導体メーカー各社は製品ポートフォリオの追加・変更が必要になってくる。例えば、インテルがMobileyeを買収することで自動車向け半導体での市場シェアの大幅上昇を狙ったように、各社は成長が見込める製品に関連する技術を持つ企業の買収を検討する必要がある。

3.半導体メーカーの交渉力が相対的に低下(④)

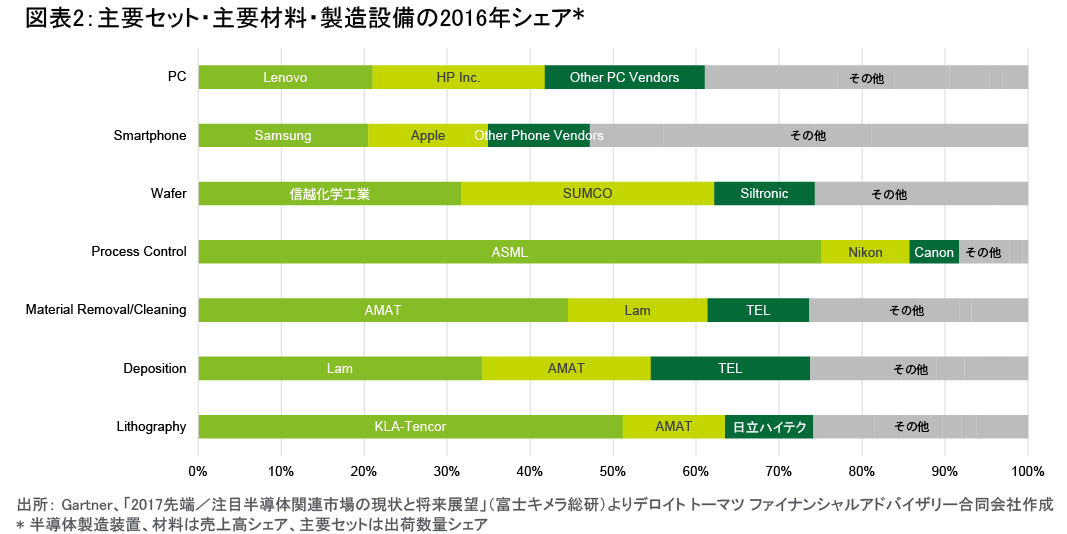

図表2のとおり、半導体材料/半導体製造装置市場における寡占が進んでおり、半導体を利用するセット市場も例外ではない。その結果、材料/製造装置/セットメーカーの交渉力が相対的に上昇した。なぜならば、寡占が進展することでプレイヤーが減少し、競争が起こりにくくなり、結果として価格が下がりにくくなる一方、顧客は選択肢がないため、価格が高くても購入せざるを得ないなど、寡占している業界の方が相対的に有利になる傾向があるからである。この現象はDRAM市場と中小型液晶市場を比較するとわかりやすい。

DRAMと中小型液晶はともにスマートフォンにおける基幹部品である。しかし、業界構造は大きく異なる。つまり、DRAM市場はサムスン、SKハイニックス、マイクロンテクノロジーの3社で市場を寡占しているが、中小型液晶市場ではサムスン、LGディスプレイ、JDI、シャープ、イノラックス、AUO、BOEなど10社以上のプレイヤーが存在する。また、前者の営業利益率は20~40%であるが、一方後者は一桁台であり、営業赤字に陥る企業も散見される。なお、DRAM市場も2000年代後半~2010年代初めまでは現在も事業を行っている上記の3社に加えて4-5社が存在しており、競争が激しく、利益率も低く、営業赤字の企業も存在していた。しかし、キマンダが2009年に破産申請を行い、エルピーダメモリが2012年に会社更生法申請後マイクロンテクノロジーに買収され、パワーチップがファンドリー事業への転換を図るなど、業界再編が進んだ。その結果、上記3社が市場を寡占するようになり、営業利益率は上昇した。このように寡占が進んでいる業界は高い営業利益率を確保できるが、そうでないと確保できない。言うまでもなく、営業利益率は価格決定力や工場の稼働が調整できるかどうかという相対的な交渉力に大きく影響される。従って、寡占が進んでいる材料/製造装置/セットメーカーの交渉力が相対的に上昇し、半導体メーカーの交渉力は相対的に低下した結果、半導体メーカーの価格交渉力が低下し、取引数量の調整も容易にできないことから稼働率を維持できず、利益が出にくい状況に陥ってしまったのではないかと考える。上記のような経緯に鑑みて、半導体メーカーはM&Aによって事業規模を拡大し、寡占を進めて、交渉力を上昇させ、高稼働を維持し製造コストを下げようという考えを持っていると考える。

4.半導体産業内での利益の奪い合い(⑤)

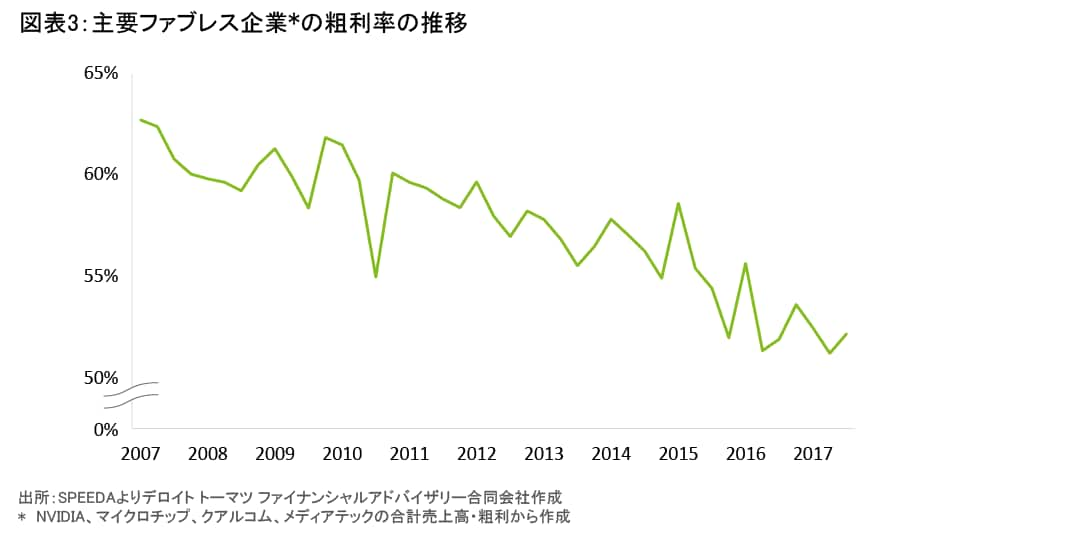

半導体産業内での利益の奪い合いも起こっている。日本企業は1980年代に垂直統合モデル(IDM:Integrated Device Manufacturer)によって半導体産業で一世を風靡したが、その成功モデルは日本の半導体企業の没落とともに消え失せた。その後はファブレスモデルが主流となった。ファブレスとは工場を持たずに設計のみを行う企業のことで、代表的な企業としてはNVIDIA、マイクロチップ、クアルコム、メディアテックなどがある。工場を持たない分、アセットライトであり利益率を維持しやすい。しかし、近年ではまた垂直統合モデルへの揺り戻しが起こっている。なぜならば、製造における付加価値が優位性の源泉となっているからである。つまり、半導体の設計での差別化が容易ではなく、製造における技術優位性や生産プロセスの管理能力こそが半導体産業における差別化のポイントとなっている。また、特に高スペックの半導体を製造できる製造ラインを保有するのはインテル、サムソン、TSMCの3社であり、この3社の製造ラインをいかに確保するかで製造できる製品のスペックが決まる。SMICなどの新興のファンドリーもあるが、これらは高スペックの製品には対応できない。従って、ファブレス企業に比べて製造会社(ファンドリー)の交渉力が上昇したため、ファブレス企業の交渉力が相対的に下落し、利益を出しづらくなった(図表3参照)。ファブレスであるブロードコムがファブレスのクアルコムに買収提案を行った背景は、製品ポートフォリオの重複が少なくシナジーが出やすいこともあるが、上記のような事業環境も理由の一つだと考える。

Ⅲ.今後の半導体産業への展望

上記で整理した半導体産業の現状から考えると、今後は以下のような動きが起こる可能性が考えられる。

① 大規模なM&Aによって起こる業界再編とさらなる寡占の進展

② 「ムーアの法則」の限界を超えるための新技術の開発

③ 中国やIT企業などの新規参入による競争の激化

④ 自動車産業など新しい産業への使用用途の広がりとそれによる製品の進化

半導体産業で生き残っていくには、技術的限界、強力な新規参入者、新しい半導体用途への広がり、バリューチェーン上のプレイヤーとの相対的な交渉力における劣位、半導体産業の中での競争といった事象への対応策として、規模を拡大し、新規市場へのアクセスを獲得し、バリューチェーン上の交渉力を獲得するとともに、半導体産業内での存在感を上昇させ、技術的限界、強力な新規参入者への対応を行う必要がある。そのためにはM&Aを活用する必要があり、結果として、①のように半導体市場は業界再編が進み、さらに寡占が進むだろう。ただし、②③④によって起こる新規参入やイノベーションによって、既存の半導体産業の枠組みを超えた大きな変化が起こる可能性がある。一世を風靡した日本の半導体企業がパソコンの普及とともにインテルに覇権を握られ、半導体市場におけるシェアを大きく落としてしまったように、また、盤石だと思われていたインテルの地位もスマートフォンの普及に伴ってクアルコム、サムスンに取って代わられてしまったように、今後も現時点では想像できないような変化が起こる可能性がある。

Ⅳ.日本の半導体関連産業への示唆

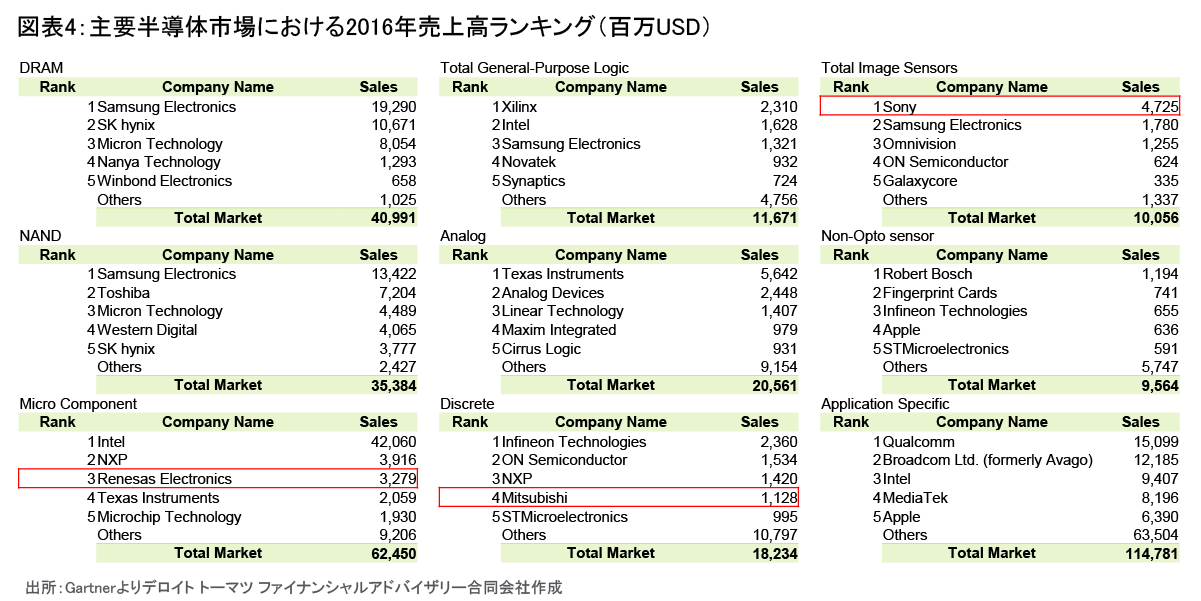

東芝のメモリ事業のベインキャピタル連合による買収によって、半導体産業の主要製品においてグローバルで上位5社に入っている日本企業はソニー(CMOSイメージセンサー)、ルネサスエレクトロニクス(マイコン)、三菱電機(ディスクリート)のみになった(図4参照)。また、後工程の工場もほとんどが中国に移転したこともあり、半導体産業における日本の地位は大きく低下したと言えるだろう。

しかし、日本には半導体製造装置メーカー(例:東京エレクトロン、アドバンテスト、スクリーンHD、ディスコ)、関連部材メーカー(例:HOYA)、半導体材料メーカー(例:信越化学工業、SUMCO、日東電工)など半導体関連企業が多数存在している。加えて、それらの企業は高い技術力を持っており、優位性が高い。今後は自動運転、ディープラーニング、ビッグデータなどの大きなイノベーションにおいて半導体の重要性が増すと考えられるが、それに伴って半導体製造装置、部材、材料の付加価値も上昇すると考えられる。なぜならば、これらの製品に半導体製造におけるノウハウが組み込まれているからである。サムスンが日本の半導体企業に追い付き、追い抜くことができたのは、日本の半導体企業が使っていた、そして製造装置メーカーとともに作り上げた半導体製造装置を利用したことが大きな要因の一つであると考えられる。サムスンが日本製の半導体製造装置を使うようになったのは、日本の日本企業向けにしか製造・販売を行っていなかった半導体製造装置メーカーが、日本の半導体産業の失速に伴い、海外に販路を求めなければいけなかったからである。そのため、日本の半導体関連産業においては、半導体需要の伸びを捉え、新たな付加価値構築のためソリューション・製品を創出し、需要の拡大が見込まれる半導体産業における付加価値の源泉となることができれば、さらなる成長が期待できるのではないだろうか。そして、日本の各メーカーの実力からすればそれは困難なことではないと考える。

Ⅴ.おわりに

本稿では、大規模な業界再編によって大きく変化した半導体産業が構造的に今後も大きく変化していくであろうことを述べた。また、さらに半導体の重要性が増していく可能性についても触れた。そのため、半導体関連産業の参加者は今後も活発に起こるであろうM&Aや新製品の開発、新規顧客・市場の開拓などについて、日々頭を悩ませることになるだろう。その際に、デューデリジェンスなどのM&A関連業務、戦略策定、市場調査などの場面において、我々がファイナンシャルアドバイザーとして少しでもサポートできれば幸いであると考えている。

※本文中記載の各種事象は報道などで公表されている事実に基づく。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

テクノロジー・メディア・テレコミュニケーション担当

シニアアナリスト 鍬塚 洋史

日系証券会社、大手欧州系証券会社を経て、デロイト トーマツ ファイナンシャルアドバイザリー合同会社(DTFA)に入社。TMT業界のクライアントに対するM&A戦略の策定、市場調査、ビジネスデューデリジェンス、PMO等に従事。大手欧州系証券会社においては、株式アナリストとして、民生電機、産業電機、精密機器、半導体製造装置業界や関連企業に関するリサーチ業務に従事。特に半導体・液晶関連業界に深い知見を持つ。

(2018.04.23)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF:346KB

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 通信

・ テクノロジー・メディア・通信 (インダストリー)

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。

その他の記事

Industry Eye 第35回 テクノロジー・メディア・テレコミュニケーション

再編が進む半導体産業の今後(前編)