Industry Eye 第82回 プライベートエクイティ(PE) ブックマークが追加されました

ナレッジ

Industry Eye 第82回 プライベートエクイティ(PE)

地方企業におけるPEファンドの活用

地方都市におけるPEファンドを活用したM&Aが活発になっています。本稿では主要なトレンドを考察することにより、今後の地方都市におけるファンドの台頭や活用方法について検証をしていきます。

I. はじめに

歴史的には1990年代後半に初めて日本でPEファンドが設立されたが、約30年の歴史を経て現在は国内独立系、外資系、金融機関系、商社系、政府系等数百を超えるPEファンドが国内に存在しており、PEファンドによる投資先の探索は群雄割拠の状況である。

II. PEファンドの関与案件

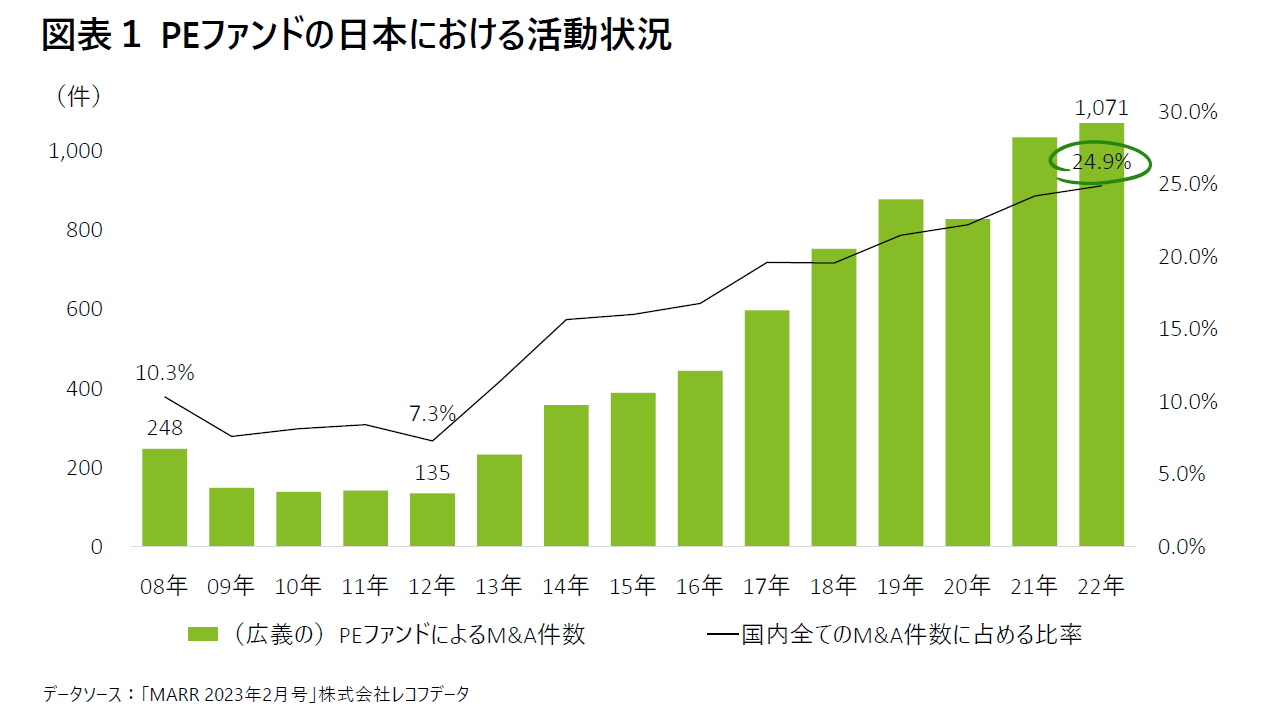

日本国内においてPEファンドが関与するM&A案件は年々増加しており、2022年には1,000件を超える投資が行われた。

これは国内すべてのM&A案件に占める割合として4件に1件がファンドを活用したM&Aとなっており、PEファンドの存在感が増していることが分かる。

III. 地方における現状とPEファンドの活用パターン

PEファンドは増加の一途を辿っており、事業承継問題解決等のソリューションとして一般的な方法として認識されつつある。

昨今地方創生といわれることが多いが、特に地方都市においては人口減少に歯止めがかからず、正規労働人口の減少による従業員の慢性的な不足感や事業承継問題を抱える企業が多いという現状である。

さらに高齢化、デジタル化、そして直近のコロナ禍の影響等、ますます厳しい状況に直面しており、第三者のリソースを借りて乗り越えるべきハードルが多くある。

PEファンドとしてもオーナー依存の傾向が強い地方企業ほど、経営管理体制の強化や成長施策の実行等、リソースの提供の意義が大きいケースが多く、投資としてリターンが見込みやすい一定規模以上の企業に積極的に資本提携のアプローチを実施している。

地方企業として、PEファンドを活用するパターンは主に以下の4パターンである。

- 事業承継:後継者がおらず、株式を売却し経営権を変更することにより、事業の安定や成長を目指すもの

- MBO:将来的には経営陣に後継者候補はいるものの、まだ後継者として認識するのは時期尚早であり、一定期間経営権を第三者に譲り、最終的に経営陣が株式を買い取りするもの

- IPO:将来上場を企図しているものの、経営陣単独のリソースのみでは上場の実現が難しく、経営陣が引き続きビジネスの舵取りはしつつも、経営管理体制や成長施策立案等についてPEファンドを第三者としての株主として迎え入れ、サポートを依頼するもの(マイノリティで出資するパターンも多い)

- 再生:何らかの事由により経営が悪化し、単独での経営改善は困難と判断し、負債の買取りや出資を行うことにより、経営改革を行うもの

当然これらの事情を抱える地方企業は同業やバリューチェーン川上、川下の企業との資本提携も検討するが、大手に飲み込まれるという不安感や競合グループの傘下というポジショニングに躊躇う経営陣も数多く存在する。

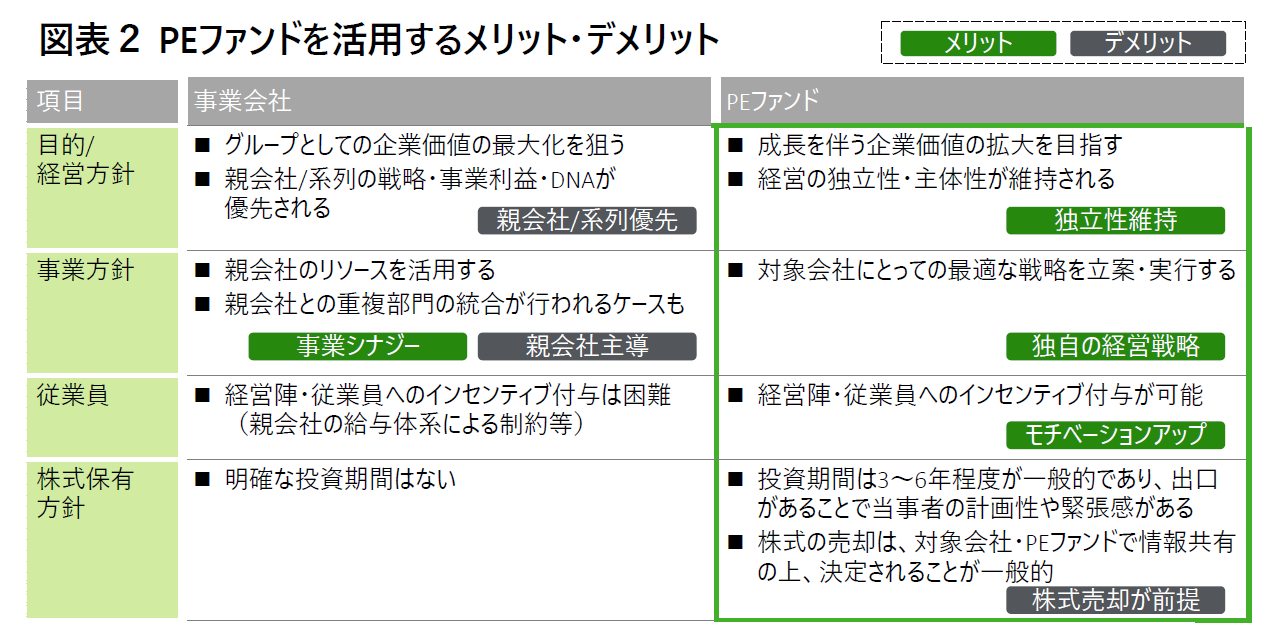

事業会社との資本提携と比し、PEファンドを活用するメリットとしては、独立性の維持、独自の経営戦略、モチベーションアップ等がある。

IV. 地方銀行系ファンドの台頭

地方における主要なプレイヤーは依然東京に本社を置くPEファンドであるが、最近は地方銀行系ファンドの存在感が増している。

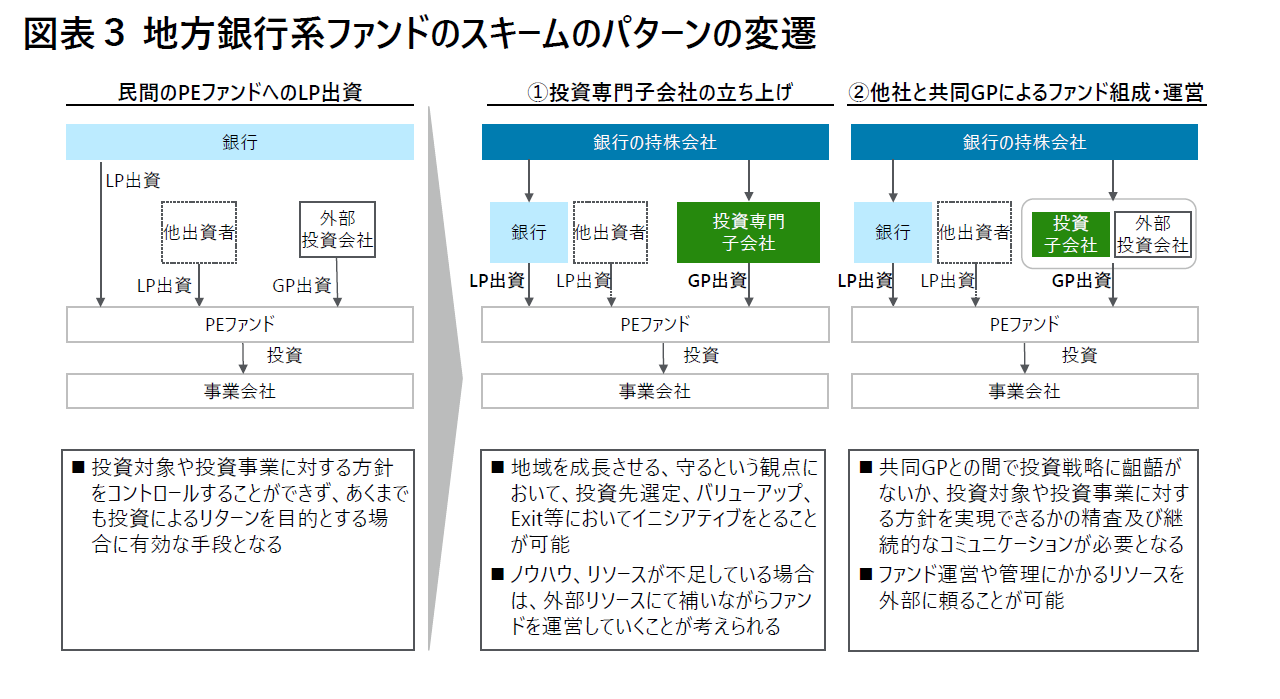

これは、2019年10月の銀行法施行規則の改正によって、出資規制が一部緩和され、多くの銀行が投資専門子会社を設立することが可能となったためである。

従前、地方銀行はPEファンドへLP出資を行い、ファンドへ出資をする資金提供という意味合いで間接的にファンドの活用について役割を果たしてきた。

そのようなLP出資の活動を通じ、地方銀行においてPEファンドの投資方針や投資ノウハウの理解が一定進んだことに加え、地方銀行として地域経済の貢献を行うためにはマルチな機能をもつことが重要との認識から、投資専門子会社の設立が相次いでいる。

地方銀行系ファンドとして自行の営業エリアの取引先企業に対し、単独で出資を行うパターンが一般的ではあるが、運用するファンドのサイズが一般的なPEファンドのサイズと比べて小さいこと、投資判断のノウハウが乏しいこと、また投資後のバリューアップ施策として提供できるリソースが限定的であることから、民間のPEファンドとタッグを組み、ファンド組成、ファンド運営、投資後のサポートを行っているケースも見受けられる。

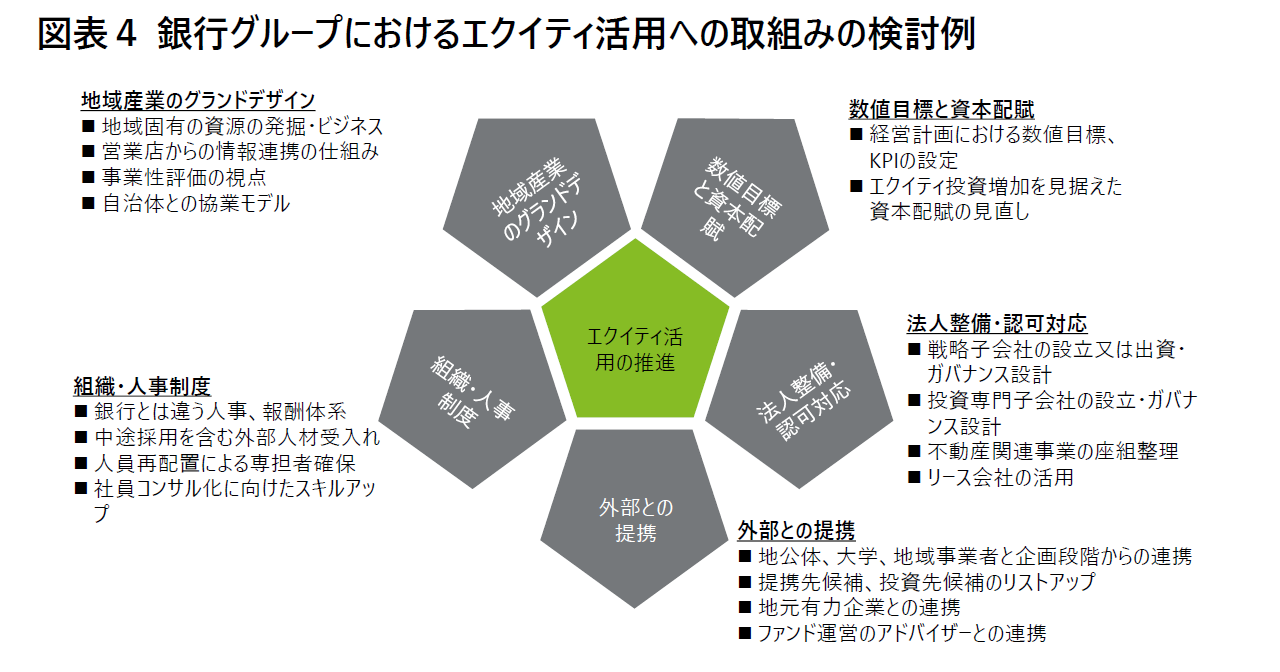

地方銀行系ファンドがファンド運営を行う上で重要なことは、ファンド設立前にしっかりとファンドのコンセプトを定めることである。

隣接する競合他行がファンドを設立したため、自行も立ち上げるという安直な方針ではなく、地域産業のグランドデザイン、ファンド運営における組織・人事制度、数値目標と資本配分、法人整備・認可対応、外部との提携等、コンセプトをしっかりと定めた上でエクイティ活用の取り組みを検討する必要がある。

V. おわりに

今後も地方都市においてPEファンドの活用は拡大していくと考える。

これは地方企業が事業会社へ経営権を直接譲渡せず、一旦PEファンドと資本提携を行い、内部管理体制の構築や成長施策等をすり合わせてから、最終的にExitを目指すことがスタンダードになるという考えに基づくものである。

現在はPEファンドもLPから資金調達をしやすい状況にあり、結果多くのPEファンドが設立され、地方企業オーナーにとっては多くの選択肢がある。一方で各PEファンドとも事業支援の具体的手法、投資リターンの目線、過去の投資実績を含めたPEファンドとしての歴史等に大きな違いがあり、当該選択を誤ると経営のバトンタッチがうまくいかず、自社の社員を不幸にするきっかけにもなりかねない。

よって、しっかりとファンドの特性を把握し、自社の中長期的な課題や問題点を整理したうえで、どのPEファンドと資本提携を行うのか、適切な選択を行うことが肝要である。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

パートナー 奥野 哲平

プロフェッショナル

奥野 哲平/Teppei Okuno

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

(2023.12.14)

※上記の社名・役職・内容等は、掲載日時点のものとなります。