コロナ環境下における研究費不正 ブックマークが追加されました

最新動向/市場予測

コロナ環境下における研究費不正

在宅勤務を行う研究補助者に対する勤務管理

近年の研究費不正は、研究補助者等を利用したカラ給与・カラ謝金に関連するものが多い、という特徴があります。一方で、急速に進む在宅勤務を踏まえて、在宅勤務を行う研究補助者について、どのような勤務管理を行うべきか、検討を行います。

執筆者: 公認会計士 武市 歩

研究機関における人件費・謝金の支出と、新たな働き方について

公的研究費(以下、「研究費」)は国民の貴重な税金を財源として成り立つものであり、研究機関において、研究費の適正な執行が求められることはご承知の通りです。

研究費の適正執行に関連して、文部科学省は、「研究機関における不正使用事案」をホームページ上で公開しています。

ホームページによると、近年は、「カラ謝金」「カラ給与」といった人件費・謝金の支出に関する研究費不正が多いことが特徴の一つとして挙げられます。

ここで、人件費・謝金の支出とは、例えば、学生等を研究補助者として雇用し、その労働に対して給与を支払う、といった場合が該当し、使用者(狭義には研究者、広義には研究機関)と被雇用者(学生等)が直接顔を合わせる、大学の研究室等での対面勤務を前提としていることが一般的です。

一方、新型コロナウィルス感染症拡大に伴う「新しい生活様式」のひとつとして、場所や時間にとらわれない柔軟な働き方(在宅勤務等)に注目が集まっています。

研究機関においても、今後は、これまでのような対面勤務ではなく、被雇用者の在宅勤務を前提に、人件費・謝金の支出を行うケースが増えるものと考えられます。

これらを踏まえ、以下では、研究費の適正執行の観点から、在宅勤務を行う被雇用者の勤務管理(カラ謝金、カラ給与等の防止)について、検討を行います。

研究機関における被雇用者の管理について

アンケートの結果から、多くの大学が「オンライン授業」「在宅勤務」を経営上のリスクとして捉えていることが明らかとなりました。

次に、これらのリスクへの対応方針に関するアンケート結果を概観します。研究機関における人件費・謝金の支出の取扱いのうち、被雇用者に対する管理について、「科研費ハンドブック(研究機関用)-2019年度版 (令和元(2019)年9月版)-(文部科学省研究振興局、独立行政法人日本学術振興会)」では、以下のような対応を求めています。

- 人件費・謝金の支出に当たっては、各研究機関で定められた規程等に基づき執行すること

- その際、必要な事実確認を行うこと

また、事実確認の例として、

- 出勤簿を事務局で管理し、勤務状況等を被雇用者との面談により確認する

- 研究機関から被雇用者へ謝金を支払う場合や、研究者が研究協力者に立替払いした謝金の精算を行う場合には、作業等従事者が謝金を受領したことを確認できる書類を徴収する

等の対応を挙げています。

なお、同ハンドブックの「Ⅶ 科研費FAQ【Q4455】」においては、人件費・謝金の支出に対する事実確認について、各研究機関が単価や支払方法などをそれぞれ定めることになるため事実確認の方法は区々であり、出勤簿や勤務内容の確認を定期的に行うなど、各研究機関として説明責任を果たせるよう適切に確認を行うこと、とされています。

対面勤務と在宅勤務の相違点について

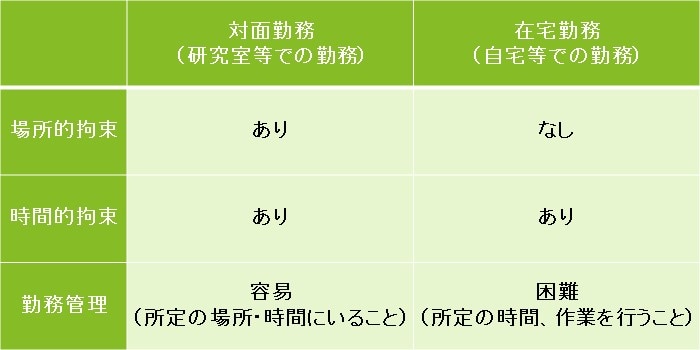

これまでの内容を踏まえ、対面勤務(研究室等での勤務)と在宅勤務(自宅等での勤務)における相違点を、以下で検討します。

労働基準法上、労働時間とは、「使用者の指揮命令下に置かれている時間」とされており、使用者は、自らの指揮命令下において、被雇用者の勤務を適切に管理する必要があります。

対面勤務の場合、使用者と被雇用者は物理的に同じ場所・時間を共有することから、指揮命令下にある被雇用者の勤務管理は、比較的容易であると考えられます。

一方で、在宅勤務の場合、使用者と被雇用者は物理的に異なる場所にいるため、使用者による被雇用者の勤務管理は、対面勤務に比べて困難になります。

研究費の適正執行という観点からは、人件費・謝金の事実確認について、研究機関としての説明責任を果たせるよう適切に確認を行うことが求められる一方、上述の通り、在宅勤務における被雇用者の勤務管理の困難性によって、ここに不正(カラ謝金、カラ給与)を行う余地が生じるものと考えられます。

在宅勤務における勤務管理方法について

厚生労働省は、「テレワークにおける適切な労務管理のためのガイドライン」「テレワーク導入のための労務管理等Q&A集」を公表しており、在宅勤務における被雇用者の勤務管理においては、これらが参考になります。

主なポイントは、以下の通りです。

- 労働時間の管理には、①始業・終業時刻の管理、②業務時間中の在席確認、の2つの観点があること

- これらの管理方法としては、Eメールや電話、勤怠管理ツール、業務中に常時通信可能な状態にする、等の対応があること

- なお、労働時間を記録する原則的な方法は、パソコンの使用時間の記録等、客観的な記録によることであり、自己申告制による労働時間の把握は、「やむを得ない場合」としての取扱いとなること

特に、被雇用者に対する、②業務時間中の在席確認(いわゆる中抜け時間の管理)について、Eメールや電話等で在席確認を行う大学もありますが、統一的かつ客観的な確認方法や確認結果のルール化等、被雇用者(ないし研究者)が、不正の意図をもってカラ謝金やカラ給与を行う(または、行った)場合に、これを発見できる(研究機関として説明責任を果たせる)ほどの管理を行っている大学はまだ少数であると考えられます。

そのため、理系学部を擁する大学等、学生等を研究補助者として雇用することの多い大学においては、被雇用者の勤務管理に関するルールの整備を含め、今後、特に検討が必要な領域であると考えられます。

プロフェッショナル

奥谷 恭子/Kyoko Okutani

有限責任監査法人トーマツ パートナー

長村 彌角/Yakaku Osamura

有限責任監査法人トーマツ パートナー

その他の記事

オンライン教育の現状と課題

大学におけるオンライン教育について、現状の課題と対応策例を紹介する。

大学における在宅勤務の現状と対応策

大学における在宅勤務の導入について、現状の課題と対応策例を紹介する。