大学におけるガバナンス・コード策定について ブックマークが追加されました

ナレッジ

大学におけるガバナンス・コード策定について

ガバナンス強化の一つのツールとしての有効性

大学においてガバナンス・コード策定の対応が進みつつあります。国立大学法人、公立大学法人、学校法人(私立大学)のそれぞれの状況をご紹介しつつ、各大学のガバナンス強化の有用なツールとしての活用方法について解説いたします。

執筆者: 公認会計士 奥谷恭子

はじめに

大学に対する地域社会や産業界との関係が緊密化し、大学への期待や求められる役割が拡大してきているとともに、教育研究内容も多様化し、大学の果たすべき社会的責任も増してきています。このような変化の中で、大学の関係者も多様化し、学生、保護者、卒業生、産業界、地域社会、(公費補助を受けていることからしても)国・自治体・納税者等、多岐にわたっており、大学の重要性は格段に高まっています。これらの多様な関係者の期待に応えて、大学が社会に貢献するために教育と研究の質の向上を図り成長、発展し続けることができるよう、組織内部において適切な執行と監督の仕組みを構築するとともに、大学経営の状況や意思決定の仕組みについて透明性を確保し、関係者への説明責任を果たすことが重要となっています。このような考え方を踏まえて、「ガバナンス・コード」を策定する動きが各大学でみられつつあります。もともと「ガバナンス・コード」は上場企業が守るべき行動規範を示した企業統治の指針であり、金融庁と東京証券取引所が取りまとめ、2015年6月から適用されてきました。

国立大学法人における対応

大学法人の中でも、国からの各種の財政支援等が行われており、高い公共性が求められている国立大学法人においては、強固なガバナンス体制を築くともに、そのことを多様な関係者に対して明らかにするため、国立大学協会が一義的な策定責任者として原案を策定した上で、文部科学省、内閣府が責任をもって策定に関与しています。これら三者による合意の上、ガバナンス・コードが2020年3月に策定されています。

そのうえで、当該コードに対する各国立大学法人の遵守状況をチェックする仕組みとなっています。

【参照】

- 文部科学省・内閣府・国立大学協会「国立大学法人ガバナンス・コード」(外部サイト)

公立大学(公立大学法人含む)における対応

公立大学の事業の実現のためには設置自治体からの理解を得たうえでの財政支援が必要不可欠である現状から、他種法人の大学に比べ、公立大学は設置自治体との関係が重要となっています。公立大学の発展のためには、設置自治体との関係を含めたガバナンスを適切に認識することが必要であり、公立大学協会から2019年5月に設置自治体との関係に焦点を絞って一定の考え方が公表され、これは「公立大学ガバナンス・コード」と呼ばれています。

当該考え方をもとに、各大学は各設置自治体との関係を中心としてガバナンスのあり方を認識していくことが期待されています。

【参照】

- 一般社団法人公立大学協会「公立大学の将来構想 ガバナンス・モデルが描く未来マップ」(外部サイト)

学校法人(私立大学)における対応

2016年文部科学省「私立大学の振興に関する検討会議」や2018年文部科学省「大学設置・学校法人審議会学校法人分科会 学校法人制度改善検討小委員会」などの会議体の中で私立大学における「ガバナンス・コード」策定について言及されました。このような動きを背景に日本私立大学協会では2019年3月に『日本私立大学協会憲章「 私立大学版 ガバナンス・コード 」<第1版>』を、一般社団法人日本私立大学連盟では2019年6月「日本私立大学連盟 ガバナンス・コード【第1版】」を発出しています。また、一般社団法人大学監査協会においても2019年7月に「大学ガバナンス・コード」を取りまとめています。

これらのコードは、学校法人(私立大学)の運営上の基本を示したものであり、各大学は各々の大学の実情に応じて実行できる箇所についての条項を活用して、ガバナンス・コードを任意に制定・公表しています。

【参照】

- 日本私立大学協会「日本私立大学協会憲章 私立大学版ガバナンス・コード<第1版>」(外部サイト)

- 一般社団法人日本私立大学連盟「日本私立大学連盟 私立大学ガバナンス・コード【第1版】」(外部サイト)

ガバナンス・コードの活用への期待

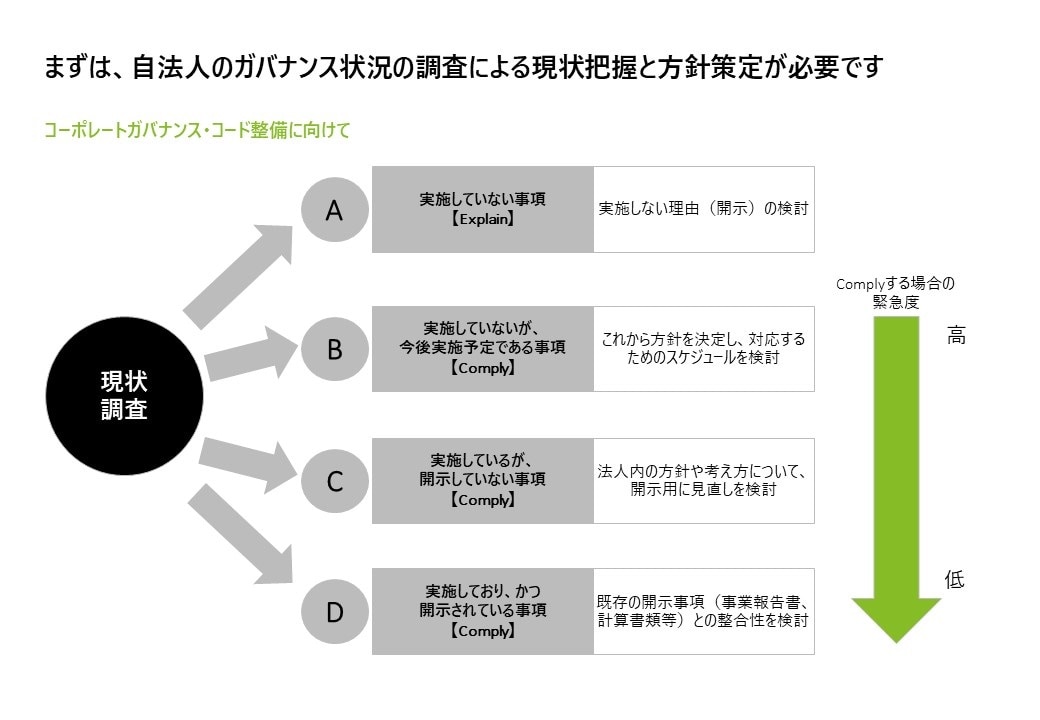

ガバナンス・コードへの取り組みの考え方は、「コンプライ・オア・エクスプレイン」というキーワードで説明されています。何らかの事由でそれを遵守(コンプライ)しない場合は、ステーク・ホルダーにその理由を説明(エクスプレイン)することが求められます。まずは各大学における現状把握と、各項目のステータスの分類が必要になります。

【図1】ガバナンス・コード策定に向けての現状把握とステータスの分類

当コードの活用方法としては様々な領域での活用が可能と考えますが、主に次の3つと考えます。

- 実施が困難である項目については、まずは実施に向けて真摯な検討や準備を行ったうえで、なお完全な実施が困難な場合、今後の取り組み予定や実施予定時期等を明確に説明(エクスプレイン)することで、ガバナンス強化の取り組みのスケジューリング化、コントロールに活用することが期待できます。

- 当コードを使って各ステーク・ホルダーとの対話を進め、意識共有を図ることも可能であり、対話ツールとして活用することが期待できます。

- リスク・マネジメントへの取り組みと共通した点でもありますが、部署の垣根を超えた担当者により策定することが必要となります。各部署間のネットワーク構築、情報共有の仕組みの構築にも貢献が可能です。

プロフェッショナル

奥谷 恭子/Kyoko Okutani

有限責任監査法人トーマツ パートナー