不正の適時開示の分析 ブックマークが追加されました

ナレッジ

不正の適時開示の分析

不正の発生と内部統制報告書(J-SOX)の有効性評価への影響について

近年、大規模企業の不正の発生が多く取り上げられ、不正に対する企業の対策に注目が集まっています。不正がJ-SOXの評価対象から発現した場合、内部統制報告書の有効性評価結果に影響する可能性を秘めています。不正発生による企業の信用や社会的評価の毀損を生じさせないよう、不正の傾向や不正のシナリオを知り、事前に対策することはもちろん、不正発生が顕在化した場合には、内部統制報告書の有効性評価への影響も検討し、即時に原因を突き止め改善することが重要です。

目次

- 不正の関与者別では親会社の目の届きにくい関係会社等での発生割合が増加している

- 不正の分類別では依然として財務諸表不正の割合が半数以上を占めている

- 不正の適時開示と内部統制報告書における開示すべき重要な不備には一定の関連性がある

- 有限責任監査法人トーマツは、不正発生時の迅速なJ-SOX対応をはじめ、各種のJ-SOX対応を支援します

- お問合せフォーム

不正の関与者別では親会社の目の届きにくい関係会社等での発生割合が増加している

「不正の関与者別の推移」(図表1)は、2015/4/1~2018/3/31に開示された不正に関する適時開示 を集計しています。

関与者別で見ると親会社の目が届きにくい関係会社や関連当事者による不正の発生件数が多いことがわかります。

特に近年では、企業の海外進出や事業の拡大が更に進み、海外子会社や海外支社の管理は複雑さを増しています。

J-SOX制度導入にあわせて不正リスクへの対応も進められてきましたが、 それらの推進にあたっては親会社・本社を中心とし、コア事業から進められたものと推察され、結果、不正の防止・早期発見のための仕組みづくりは一定の成果を挙げてきたと思われます。一方で、海外子会社や製造部門での不正発生が増加しており、不正リスク対応の範囲をより広げ、企業グループの隅々にまで浸透させていく必要がある時期に来ているとも考えられます。

図表1 不正の関与者別の推移:

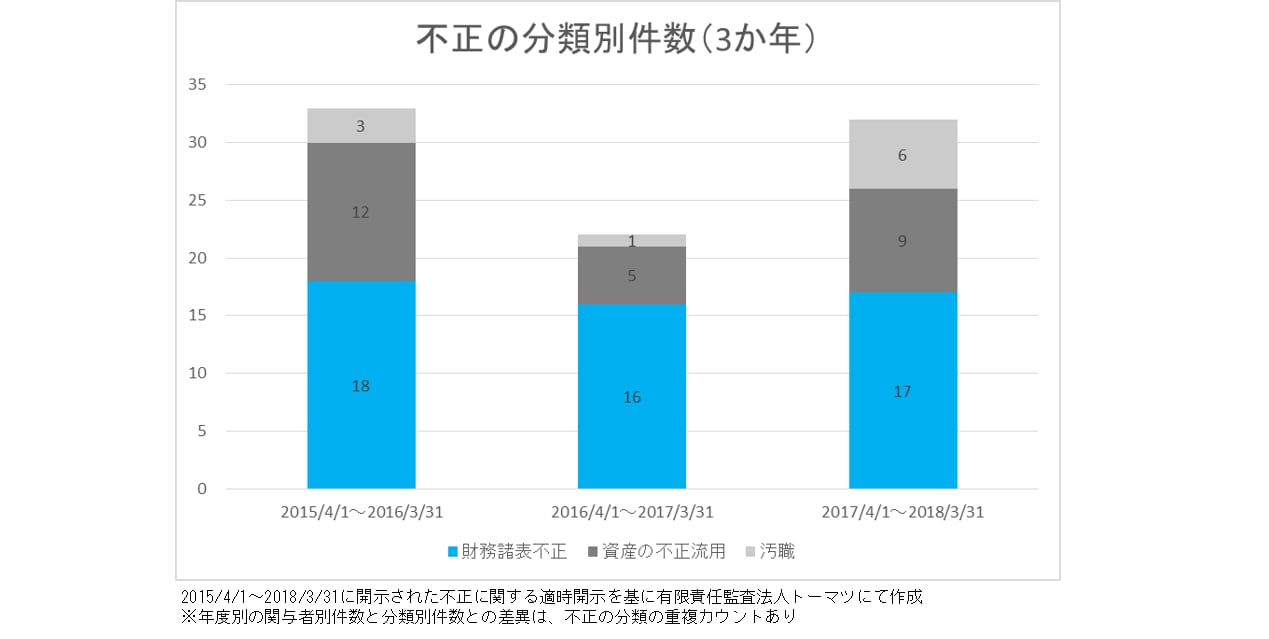

不正の分類別では依然として財務諸表不正の割合が半数以上を占めている

「不正の分類別の推移」(図表2)を分類別で見ると財務諸表不正が不正に関する適時開示件数の半数以上を占めています。

適時開示が投資判断材料の提供を目的としていることから、その割合が高いと分析しています。

財務諸表不正の内容としては、依然として「不適切な収益認識」が多く、加えて、製造部門における原価の付替え等の「期間帰属の操作」も多くあることがわかっています。

図表2 不正の分類別の推移:

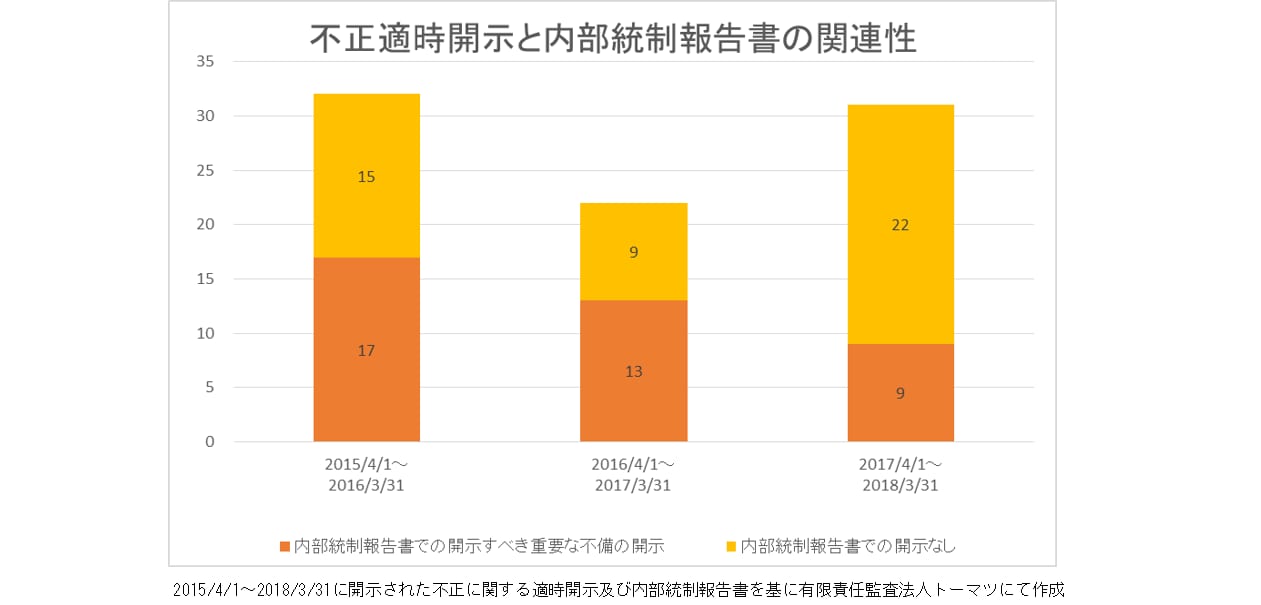

不正の適時開示と内部統制報告書における開示すべき重要な不備には一定の関連性がある

「不正適時開示と内部統制報告書の関連性」(図表3)は、2015/4/1~2018/3/31に開示された不正に関する適時開示と内部統制報告書における開示すべき重要な不備との関連性を示しています。

不正の適時開示がされた場合、内部統制報告書において開示すべき重要な不備となるケースが相当数あることがわかり、内部統制報告書の開示においても一定の影響があると考えられます。

J-SOXの評価対象プロセスから不正が発生した場合、内部統制報告書の基準日である決算日において内部統制が有効と判断するには内部統制を改善する必要があります。

しかし、内部統制の改善には、多大な時間と労力を要するため、実際には、内部統制報告書の基準日までに改善が間に合わないケースが少なくないことが推察されます。

図表3 不正適時開示と内部統制報告書の関連性:

有限責任監査法人トーマツは、不正発生時の迅速なJ-SOX対応をはじめ、各種のJ-SOX対応を支援します

有限責任監査法人トーマツは、過年度より蓄積した不正や内部統制に関連するデータを保持しています。また、数多くの不正及び内部統制関連のサービス提供実績で得た知見を活かして、不正発生時の迅速なJ-SOX対応支援が可能です。

J-SOX対応として以下の支援サービスが可能です。

- 不正発生時のJ-SOX対応

- システムの導入・変更に伴うJ-SOX対応

- テクノロジー活用による業務自動化に伴うJ-SOX対応

- 海外M&A(企業買収)時のJ-SOX対応

- 新規ビジネス参入に伴うJ-SOX対応

- IFRS導入時のJ-SOX対応

- US-SOXからJ-SOX移行時の対応

各種J-SOX支援サービスにご興味のある方は、是非お問合せください。

本記事に関してのより詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

≫ お問合せフォーム ≪

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

不正発生時のJ-SOX対応

不正発生時にはJ-SOX対応が必須である