グループ・グローバル内部監査体制における検討事項 ブックマークが追加されました

ナレッジ

グループ・グローバル内部監査体制における検討事項

グループ内部監査体制の3パターンと内部監査品質向上の取り組み例

グループ内部監査体制には、①本社集中型、②子会社等分散型、③事業・地域統括会社(折衷型)の3つのパターンがあります。各パターンには、全拠点往査によるモニタリングの可否、移動コスト、内部監査品質の確保といった面で長短があり、それらを考慮して企業グループ全体の方針と整合するグループ内部監査体制を構築することが重要です。いずれのパターンにおいても内部監査品質向上の取り組みが不可欠です。

グループ内部監査体制の概要と検討ポイント

子会社等の増加に伴って不正や不祥事が増加し、企業グループ全体に悪影響を与える課題が顕在化しています。このような状況に対して、グループ本社によるガバナンスを効かせてグループ価値を最大化するために、グループ・グローバルガバナンスの構築が重要です。グループ・グローバルガバナンスのうち、モニタリングの役割を果たす仕組みがグループ・グローバル内部監査体制(以下、「グループ内部監査体制」)です。

グループ内部監査体制構築にあたっては、企業グループ全体の方針と整合することが重要であり、以下のような検討ポイントがあります。

- 内部監査部門の設置拠点(本社のみに設置/分散して設置)

- 人材管理(本社から派遣/現地採用)

- 内部監査人の所属先(本社内部監査部門/現地子会社)

- 本社以外の内部監査の報告先(本社内部監査部門/子会社等社長)

- 内部監査費用負担(人件費/移動費/間接費用)

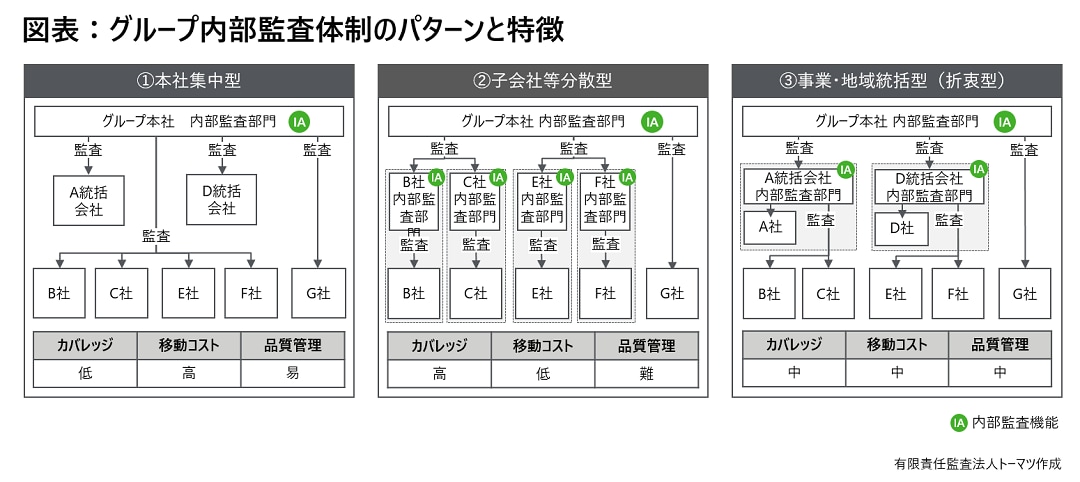

グループ内部監査体制の各パターンのメリット・デメリット

グループ全体をカバーする内部監査体制として、主に以下の3つのパターンがあります。

① 本社集中型

グループ内部監査体制の初期段階として構築されるのは「①本社集中型」です。これは、グループ本社のみに内部監査部門を設置し、グループ全体をグループ本社内部監査部門が監査を行う体制です。このパターンでは、内部監査人(リソース)や内部監査品質の確保が容易であるというメリットがある一方、全拠点往査によるモニタリングが困難(カバレッジが低下)であることや移動コストが高いといったデメリットがあります。

➁ 子会社等分散型

次の段階として構築されるのは「②子会社等分散型」です。これは、主要な子会社等に分散して内部監査部門を設置する体制です。このパターンでは、全拠点往査によるモニタリングが容易である、移動コストの削減が可能になるといったメリットがある一方、内部監査人や内部監査品質の確保が困難であるというデメリットがあります。

③ 事業・地域統括型(折衷型)

「①本社集中型」、「②子会社等分散型」の過程を経たグループ企業が構築を検討するのが「③事業・地域統括型(折衷型)」です。これは、内務監査部門を事業統括会社あるいは地域統括会社に分散して設置し、当該事業統括会社・地域統括会社と傘下の子会社等を監査する体制です。このパターンでは、全拠点往査によるモニタリング、移動コスト、内部監査人や内部監査品質の確保のすべての面において①②のパターンのメリット・デメリットの中間に位置すると考えられます。

グループ内部監査体制の品質向上のための取り組み

いずれのパターンにおいても、グループ内部監査体制を構築するにあたっては内部監査品質を維持・向上させる取り組みが必要です。具体例を以下に示します。

- グループ内部監査の標準化・共通化

一定の内部監査品質を保つためにはまず、内部監査規程、マニュアル、想定リスク一覧、監査手続き、監査調書、報告書等の標準化・共通化が不可欠です。また、監査管理ツールの導入によりグループ会社の内部監査活動および結果をタイムリーにモニタリングすることも有効です。さらに、監査対象業務のデジタル化を受けた監査手法の見直しの際にも、子会社等の内部監査部門が単独で対応するのでなくグループ内部監査部門主導で取り組むことで負担を軽減することができます。 - グループ内リソースの管理

事業の多角化に伴って業務が多岐にわたり、サイバーやRPAなどのテクノロジーの活用が進む昨今の事業環境に対応した、高度かつ複雑な内部監査を遂行できる人材を子会社等各内部監査拠点で充足することは困難です。このような状況ではグループ内のリソース管理を適切に行うことが重要です。まず、必要な内部監査スキルの要件を定義し、現リソースのスキルの棚卸を行うことでギャップを特定します。そのうえで、他拠点のリソースの活用、人材育成、新規採用などにより不足するスキルを充足します。 - グループ内部監査品質の管理

グループの内部監査品質を維持・改善するためには、IIA国際基準1300で定められる「品質のアシュアランスおよび改善のプログラム(Quality Assurance and Improvement Program:QAIP)」を策定することが有効です。QAIPでは内部評価と外部評価が必要だとされています。内部評価では、子会社内部監査拠点のセルフチェック・改善に基づいて、グループ本社内部監査部門が各拠点の内部監査品質の評価・改善を促します。外部評価では、グループ本社単体だけでなくグループ内部監査体制も評価対象に含めることでグループ内部監査品質の向上が期待されます。

プロフェッショナル