M&A後の内部監査体制構築 ブックマークが追加されました

ナレッジ

M&A後の内部監査体制構築

Day1に向けた課題から考える重要論点

M&A後の内部監査体制の構築にあたってDay1までに対応すべき検討課題としては、内部統制基本方針の策定、監査役やリスク・コンプライアンス部門との連携、内部監査業務の統合等のグループ横断的な論点があります。不正防止のため内部統制の考え方の根本を内部統制基本方針に定め、監査役やリスク・コンプライアンス部門との緊密な連携により内部統制を向上させ、M&Aにあたる各社の内部監査業務の方針をすり合わせて、内部監査業務を統合することが重要です。

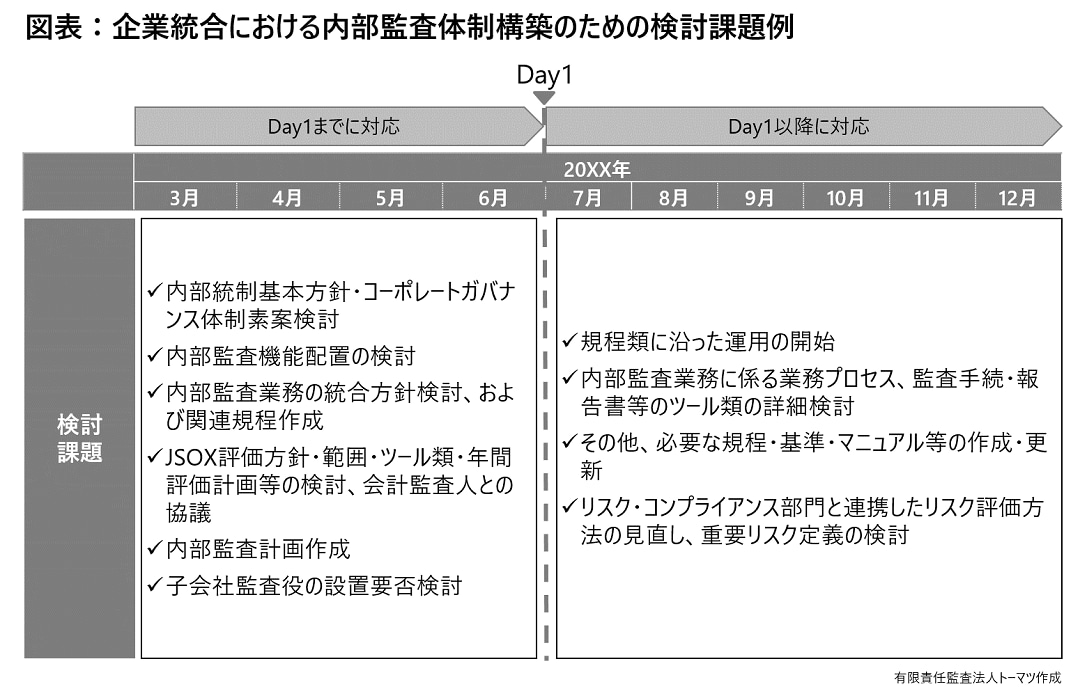

M&Aにあたっての内部監査体制構築上の論点

M&Aにあたっての内部監査体制構築における論点は、Day1までに対応すべき検討課題とDay1以降に実施する課題に分類されます。

Day1までに対応すべき課題には、内部監査体制の検討や内部監査計画・内部監査規程の作成など、業務を行う上で最低限決めておく必要がある事項が該当します。Day1以降に実施する課題には、監査手続きの見直しや監査調書の様式統合など、Day1以降の実務と並行して更新が可能な事項が該当します。

本記事では、Day1までに対応すべき課題を中心に解説します。

内部統制基本方針の策定

初めに取り組みたい課題は、内部統制基本方針の策定です。法令違反・不正・不祥事・事故を防止するために内部統制のあり方を定めておくことが重要です。

具体的な検討ポイントとしては、リスク管理やコンプライアンスの指針となる規程の作成や会議体の設置、子会社監査役派遣の検討や内部監査部門の体制などの論点があります。

監査役やリスク・コンプライアンス部門との連携

監査役やリスク・コンプライアンス部門との適切な連携は、グループ全体の内部統制を向上させるうえで重要です。

- 監査役との連携

監査役監査では監督側である取締役の職務執行が、内部監査では業務執行側である従業員の業務執行が監査の対象です。

取締役には内部監査部門を含む内部統制システムの整備・運用が義務付けられており、監査役による取締役の職務執行の監査には間接的に内部監査部門自体の業務執行の監査も含まれています。そのため、監査役は内部監査部門との打合せや書面での情報共有を行い内部監査が適正に行われているかを確認します。事業年度を通して行われるそれらのコミュニケーションを生かし、監査役監査と内部監査が効果的に機能するよう調整することで、内部統制を向上させることができます。 - リスク・コンプライアンス部門との連携

リスク・コンプライアンス部門のリスク評価結果を用いた内部監査を実施することが重要です。優先順位が高いリスクに対して限られたリソースを投下することで有効かつ効率的な監査を行うことができます。また、内部監査における発見事項をリスク・コンプライアンス部門に報告しリスク低減の取り組みを促す等、適時にコミュニケーションをとることも内部統制の向上に寄与します。

内部監査業務の統合

M&A前は内部監査の目的・監査スコープ・報告先等が各社で異なっているため、内部監査業務の統合にあたっては、Day1までに内部監査業務の基本的な方針をすり合わせ内部監査規程として確立する必要があります。重要な検討論点としては以下のポイントがあります。

- 目的の設定

大方針として内部監査の目的を検討する必要があります。内部監査の目的としては、不正・不祥事の防止や企業価値向上に寄与することなどがあげられますが、設定された目的によって内部監査部門で必要なリソースや監査スコープは異なります。 - 監査種類の設定

目的が定まったら、内部監査の種類を検討します。内部監査の種類には、一般的な業務監査や内部統制報告制度に基づく監査(以下、「J-SOX監査」)の他に、品質監査や輸出管理監査等があります。 - J-SOX監査の検討

企業統合においては、会社の売上高や子会社数、業務の流れが大きく変更される可能性が高いため、J-SOX監査への対応が必要となる場合があります。J-SOX監査では、外部監査人との緊密な意見交換が重要です。 - 監査計画の策定

規模の大きい企業グループでは、年度監査計画に加えて3年程度の中期監査計画を策定する場合もあります。中期監査計画は、グループ全体の内部監査部門の足並みをそろえるために活用できます。 - 承認・報告プロセスの整備

最後に、監査計画の承認者と監査結果の報告先を検討します。監査計画の承認は、中期・年度計画など年単位の監査計画の策定や変更時については本社社長が行う場合が多いです。一方で、個別の監査計画の策定・変更時の承認は、各子会社の内部監査部門長が行うのが一般的です。監査結果の報告先は、年度監査計画やフォローアップ監査結果報告であれば本社取締役会や社長および監査役に報告し、個別の監査結果は各子会社社長までで済ませる場合が多いです。

プロフェッショナル