不正リスクを防止するグループガバナンス体制の評価 ブックマークが追加されました

ナレッジ

不正リスクを防止するグループガバナンス体制の評価

ガバナンスフレームワークにより、親会社及びグループ会社の不正リスクの対策状況を評価する

企業における不正発生の多くは、グループガバナンスが全社的に十分に構築、浸透できていないことに起因します。子会社においては親会社の管理が行き届きにくく、不正が生じるケースが多く発生しています。不正が発生した場合、他のグループ会社でも同様のことが起きる可能性があるため、発生した不正事案に対応するだけではなく、再度グループガバナンスの構築、浸透状況を分析し、評価することが重要です。

目次

- 子会社で不正が発生した場合、グループガバナンス状況を調査し、見直しすることが経営者の責任です

- 多くの企業がグループガバナンスの調査によって課題を識別し、不正リスク対策に取り組んでいます

- デロイト トーマツはグループガバナンスのフレームワークを提供し、迅速な調査を可能にします

- お問合せフォーム

- プロフェッショナル

子会社で不正が発生した場合、グループガバナンス状況を調査し、見直しすることが経営者の責任です

上場企業の子会社で不正が発覚する事例が増えています。

ある子会社で不正が発生した場合、他の子会社で同様の問題がないのかを調査することは経営者の責任です。また、親会社を含めたグループガバナンスに問題がないのかを再確認する契機にもなります。

グループガバナンスの調査は以下の観点で実施することが望まれます。

- 不正が発生した子会社自体のガバナンスの整備・運用状況に問題がないかどうかの調査

- 他の子会社のガバナンスの整備・運用状況に問題がないかどうかの調査

- 親会社の子会社に対するグループガバナンスの要求事項が適切であったかどうかの調査

- 親会社からのガバナンス(情報伝達やモニタリング等)に問題がないかどうかの調査

多くの企業がグループガバナンスの調査によって課題を識別し、不正リスク対策に取り組んでいます

グループガバナンスにおける課題の一例

■子会社における牽制機能やモニタリング体制不足

子会社の事業規模は親会社に比べて相対的に小さく、管理部門に十分な人員を充てることが出来ない。そのため、不正を防止するための牽制機能、モニタリング体制が弱く、不正が発生する機会を十分に低減できていない。

■子会社に対するグループガバナンスの要求事項が不明確

多くの会社で親会社のガバナンス強化は図られているが、子会社に適用すべきグループガバナンスの要求事項の整理ができていない。そのため現状の子会社のガバナンス状況を容認していることが多く、子会社におけるガバナンスが弱いまま見過ごされている。

■本社におけるモニタリング不足

不正が発生したとしても子会社から親会社への報告内容が不十分であることや、報告のタイミングが遅くなってしまうことが原因で、問題が大きくなる前に対応が出来ない

デロイト トーマツはグループガバナンスのフレームワークを提供し、迅速な調査を可能にします

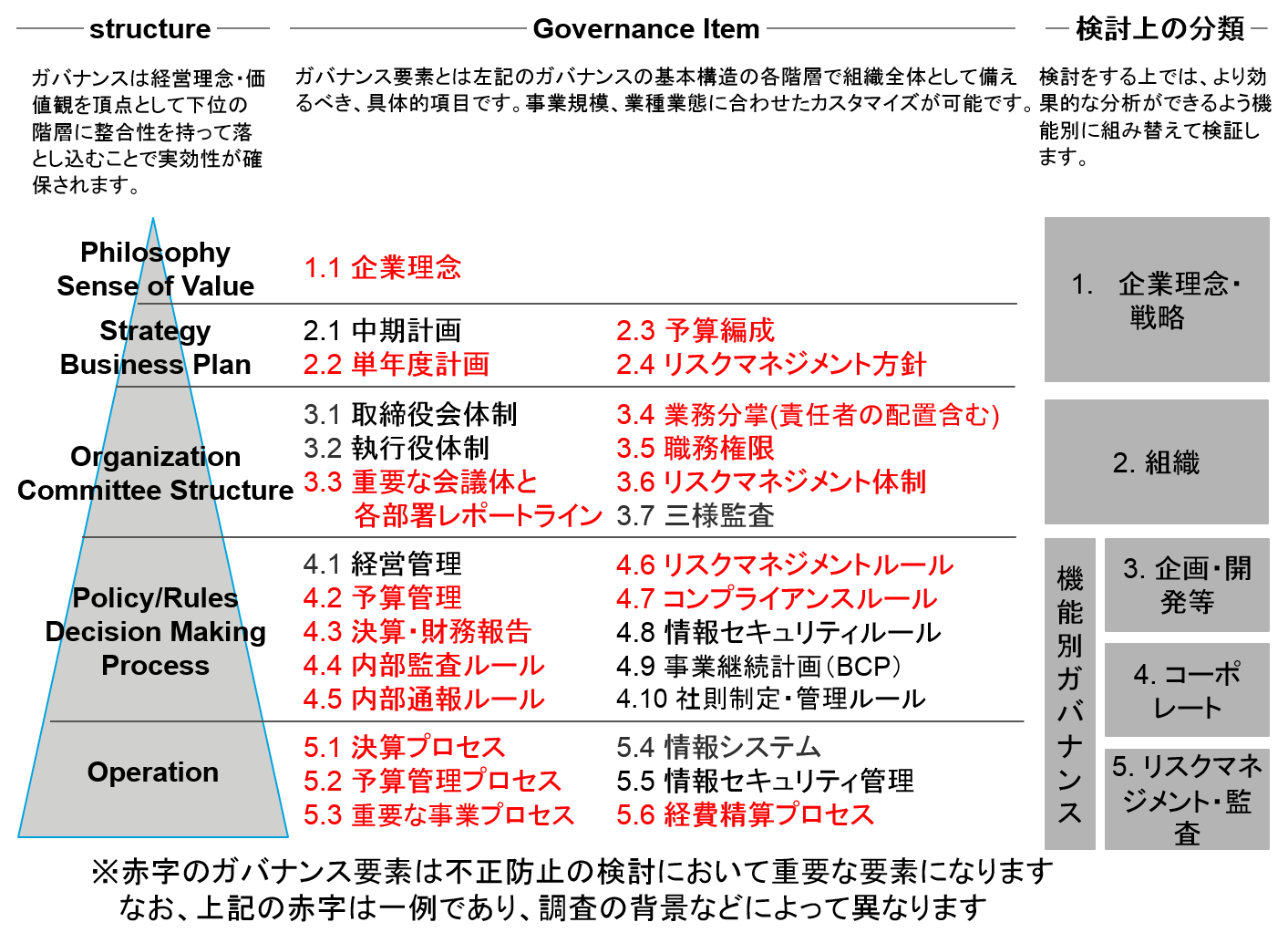

不正リスクを防止するグループガバナンス状況の調査においては、Deloitteの提唱するガバナンスフレームワークの活用が有効です。

グループガバナンスフレームワークのチェック項目は多岐に及びます。このうち、不正リスク防止に有効な項目にフォーカスして、クイックに調査を実施する必要があります。なお、調査を行う際には、各子会社の事業規模や業種・制度特性などを考慮することも必要です。

一定のカスタマイズをした上で各子会社のグループガバナンスの現状を調査し、ギャップ分析及びリスク評価を行います。

ガバナンスフレームワーク

本記事に関してのより詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

≫ お問合せフォーム ≪

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

不正発生時のJ-SOX対応

不正発生時にはJ-SOX対応が必須である