リースに関する会計基準の改正にともなう影響と対応 ブックマークが追加されました

ナレッジ

リースに関する会計基準の改正にともなう影響と対応

全てのリース取引について資産および負債の認識が求められる

2019年3月、収益に続きリース取引についても、全てのリース取引について資産および負債を認識するIFRSと同等の会計基準の開発に着手することが発表されました。 日本のリース会計基準の変更により、全ての企業で業務やシステムを含めた対応が求められることが予想されます。

目次

- 全てのリース取引について、資産および負債を認識する会計基準の開発が発表されました

- 現行と新基準の違い

- 全てのリース取引の棚卸しを行い、財務諸表や業務・システムへの影響を特定する必要があります

- デロイト トーマツ グループは、新リース基準の適用に対し、統合的な計画立案・実行を通じて総合的にご支援いたします

- お問合せフォーム

全てのリース取引について、資産および負債を認識する会計基準の開発が発表されました

2019年に、新しいリース会計基準であるIFRS16及び米国会計基準ASC842が適用され、オペレーティングリースを含めた全てのリース取引を、資産および負債として認識することになりました。IFRS及び米国会計基準で新しいリース基準が適用されたことにより、新しいリース会計基準は世界的なスタンダートとして定着することになります。

一方、日本においても、2019年3月に企業会計基準委員会(ABSJ)が、収益認識に続き、リース取引についても、IFRSと同等の日本の会計基準の開発に着手することを発表しました。これが最終化されると、全てのリース取引について資産および負債を認識する会計基準が導入されることになります。日本のリース会計基準が変更された場合、全ての企業において、業務やシステムも含めた対応が必須となり、影響範囲は極めて大きくなります。

現行と新基準の違い

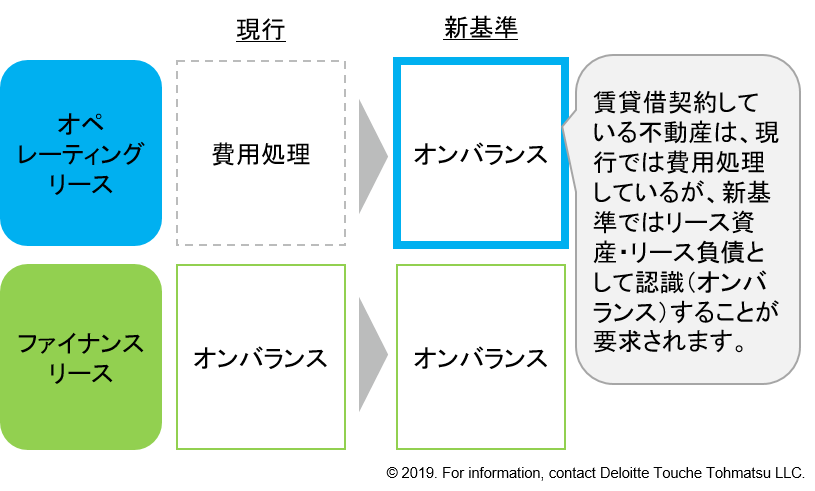

全てのリース取引は資産および負債を認識することが求められるため、オフバランス効果がなくなり、事業で利用しているリース資産が財務諸表上で全て明らかとなります。

図1.現行と新基準の違い

全てのリース取引の棚卸しを行い、財務諸表や業務・システムへの影響を特定する必要があります

リース新基準では、解約・延長オプションに基づくリース期間の見積り、リース料の支払金額の情報、契約にサービス提供が含まれていないかなど、契約書に記載された様々な情報が会計処理に求められます。しかし、現行のオペレーティングリースは、支払の事実に基づいた会計処理を行っているため、改めてリース契約書を細部まで確認するなどの情報収集が必要となり、契約書の内容確認に膨大な時間がかかることが想定されます。

また、リース新基準では、リース契約と通常呼ばれるもの以外にも、レンタル契約など他の名称であっても実質的にリース基準の要件を満たす場合にはリース取引と判定されるため、契約書面上のリース契約以外の取引も洗い出して判定する必要があります。一方、書面上でリース契約となっていても、サービス提供が含まれていたり、少額や短期などの条件を満たす場合には、資産・負債を認識しないといった例外処理が容認される場合があります。

米国会計基準の新リース基準やIFRS16を適用した事例では、契約内容に取引実態を加味してリースか否かの判定を行い、会計処理を決定していく必要がありました。資産を借りて顧客に貸し出すサブリース(転貸)取引では、借手・貸手リースの両方の取引内容により会計処理が異なるため、紐づけて検討する必要があります。

加えて、リース契約とリース取引の管理を継続的にどのように行っていくか検討する必要があります。契約の新たな締結や満了、契約の変更・解約が生じた場合などに、その事実をリース資産・負債の金額計算に正確に反映させるため、情報システムの構築や業務プロセスへの組み入れなどの整備が必須となります。

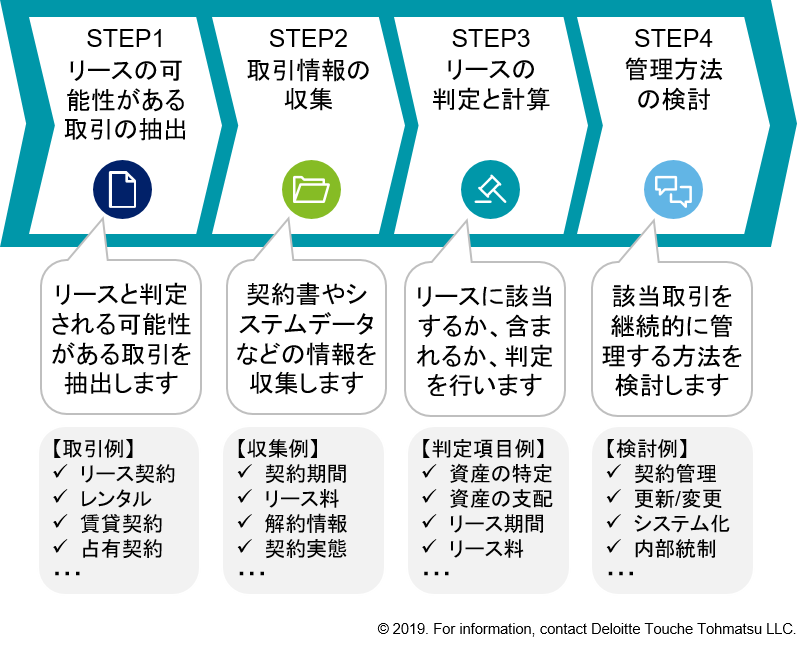

図2.基本的な対応ステップ

デロイト トーマツ グループは、新リース基準の適用に対し、統合的な計画立案・実行を通じて総合的にご支援いたします

デロイト トーマツ グループは、貴社の新リース基準の適用に関わる影響を特定し、統合的な対応計画を立案し、領域ごとの実行支援を通じて、総合的にご支援いたします。また、IFRSや米国会計基準の適用会社に対する支援実績を基に構築した、新リース基準対応ツールDeloitte Lease Controller™等のご提供も行っております。

現在、導入が検討されている新リース基準が日本基準に適用される際には、影響の大小に関わらず、子会社を含めたグループ全社に対して、貴社の状況を踏まえたソリューションをご提案します。また、RPAやAIなどのテクノロジーを活用することで、新リース基準の適用とそれに伴う業務の効率化を同時に実現するご支援をいたします。

本記事に関してのより詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

≫ お問合せフォーム ≪

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

会計基準の変更対応プロジェクトの進め方

IFRS・新収益認識基準の導入におけるプロジェクトリスク管理