会計基準の変更対応プロジェクトの進め方 ブックマークが追加されました

ナレッジ

会計基準の変更対応プロジェクトの進め方

IFRS・新収益認識基準の導入におけるプロジェクトリスク管理

IFRSや新収益認識基準の導入を進めるにあたっては、会計基準の変更に伴い生じる影響の範囲を特定することが大切です。会計上の影響に加えて、業務・システムなどにも変更が必要となることが予想されます。それらの影響範囲、および個々の会社の状況に応じて、基準導入におけるリスクは異なってくるため、影響度とリスクを漏れなく評価し、対応計画を立案することが大切になります。

影響範囲を特定し、対応計画を立案することが大切です

日本でも、2018年3月に収益認識に関する会計基準が公表され、IFRS15号と同様の収益認識基準が適用されることになります。IFRS15号との相違点も一部ありますが、概ねIFRS15号にコンバージェンス(収斂)されています。IFRSは連結財務諸表に適用される基準ですが、新収益認識基準は日本の親会社・子会社の単体財務諸表に適用されるので、注意が必要です。

IFRS・新収益認識基準のどちらにおいても、会計基準の変更に伴い会計上の影響以外にも様々な影響が生じる可能性があります。特にIFRS15号や新収益認識基準においては、売上システムの改修、予算管理や業績評価の見直しに関する検討が必要となります。また、内部統制について、コントロールの見直し、文章の更新、業務上の変更点を現場へ展開するといったタスクが発生することが予想されます。これらの基準変更に対する影響については計画段階で正しく把握することが大切です。

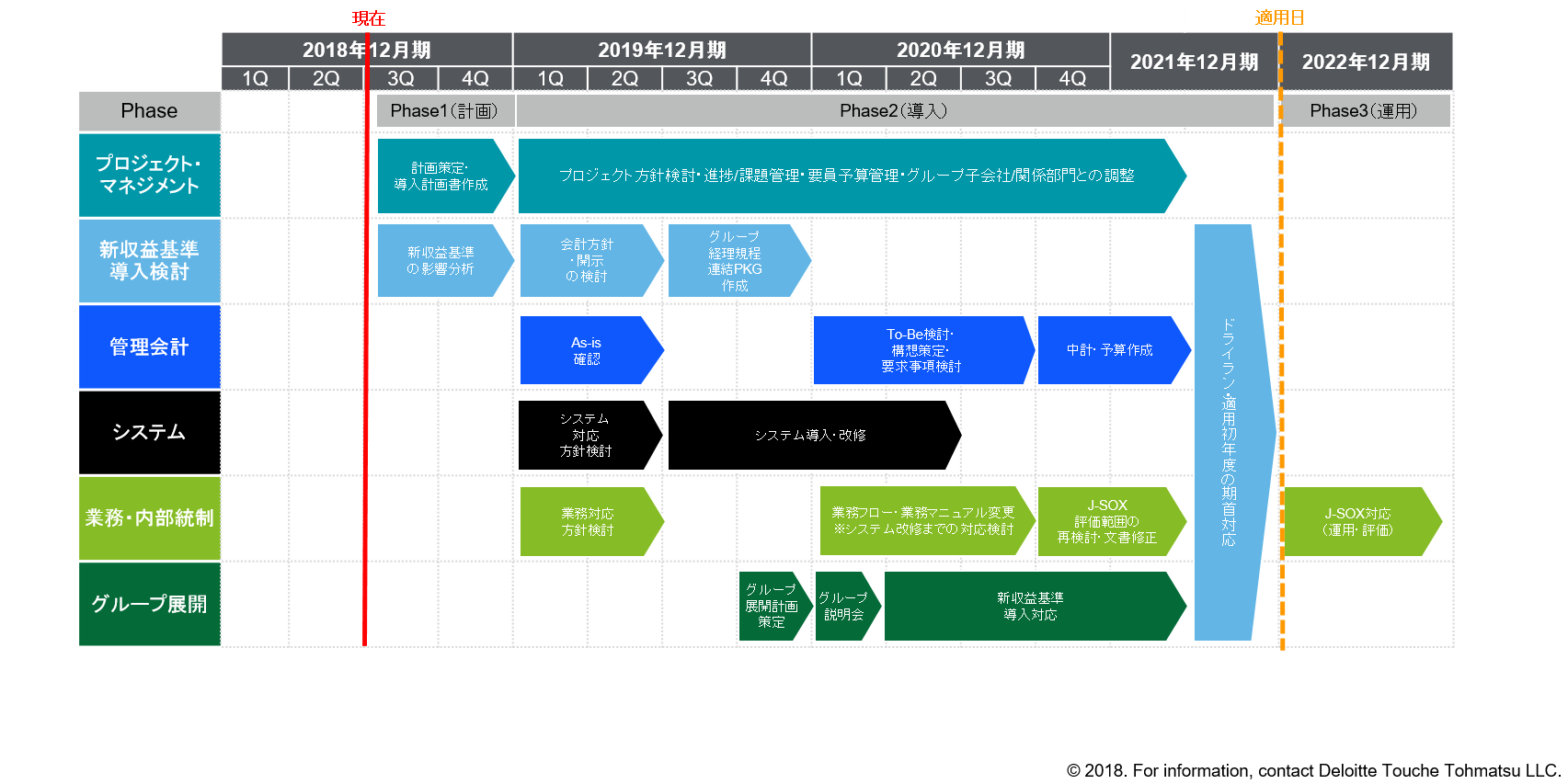

<新収益認識基準の導入におけるスケジュール例>

影響範囲と会社の状況に応じてリスクは異なります

会社の課題として、システム導入中、システム更改を控えている、働き方改革により長時間労働削減や残業規制を取り組んでいる、といったこともあるかもしれません。そのような中で会計基準変更に伴う様々な取り組みは、一時的に業務負荷を高め、様々なリスクを生じさせます。

<失敗・遅延につながるリスク例>

- 社員の業務負荷が高く、体制が整わないリスク

- スキル・経験が乏しく、遂行ができないリスク

- 各部の理解や協力が得られないリスク

- 影響範囲が把握できていないため、計画が十分ではなく手戻りが発生するリスク

リスクに応じた対応計画の立案が成功のためには不可欠です

会計以外の業務・システムへの対応も含めたリスク評価を行った上で計画を立てること、リスクに応じて対策をとることが求められます。必要に応じて、適切に外部リソースを検討・活用することも一つの選択肢となります。

デロイト トーマツでは、業務・システム、J-SOX全般に対応するサービスがあり、素案の作成、作成物のレビューだけではなく、プロジェクトマネジメントや変更内容の展開(周知・研修)などについても提供が可能です。また、収益認識導入を契機にシステムの再構築などをご検討の場合、システム全体の構想策定や、ベンダー・製品選定、システム導入時のPMOなどのサービスも提供可能です。

IFRS・新収益認識基準導入における業務・システムの変更とトーマツが提供するサービス

プロフェッショナル