遅れてきたポストコロナ:構造変化再考 ブックマークが追加されました

最新動向/市場予測

遅れてきたポストコロナ:構造変化再考

リスクインテリジェンス メールマガジン vol.71

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

ロックダウンなどの感染症対策やワクチン接種の進行で、1年以上に及んだ新型コロナウイルス感染症拡大に漸く出口が見えつつある。約1年前、2020年5月付当レポートでは新型コロナ感染症危機対応を、①短期(渦中対応)、②中期(回復期の業務計画見直し)、③構造変化(事業戦略見直し)の3つの時間軸に分けた。このうち、当初想定以上に長引いた感染拡大の中で、①の渦中対応体制はほぼ確立したといえる。しかし、②回復期における業務計画見直しは、当初の2021年から2022年計画に後ずれした。2021年においてすでに経済は回復期にあるものの、感染長期化により蓄積したリスクが回復期において顕在化する可能性があるからである。また、③構造変化に伴う事業戦略見直しはまだ途上と考えられる。確かに新型コロナ拡大期において既に、企業は生活様式変化やサプライチェーン変革に対応した事業戦略の改革を実施してきた。ただ、回復期を経たポストコロナのいわゆる「新常態」の全貌は明らかではない。上記の回復へのパスにリスク要因があるうえに、感染対策引き揚げ後の経済主体行動の再変化は未だ確たるシナリオが存在しないからである。新型コロナ収束が見え始めた現在、やや遅れて来るべきポストコロナの環境とリスクを改めて整理する必要があろう。

まず、新型コロナ収束に伴う経済回復途上にいくつかの不確定要素がある。最も大きいのは、政府や中央銀行による感染症対策の引き揚げの影響である。特に金融機関に対する引当金計上基準の緩和措置や、家計に対するローン返済猶予などは、金融システムの安定に寄与しているが、この政策の引き揚げ方によっては、いわば隠れていた不良債権の増加や、家計の資金繰りの悪化を招くリスクがある。こうしたリスクは中国や欧州において高く、中国人民銀行や欧州中央銀行は金融安定に係る報告書でその懸念を表明している。主要国の中央銀行は金融緩和政策を継続しているものの、ロシア、ブラジルといった一部新興国ではインフレ抑制や通貨安防衛のために中銀が利上げに転じている。世界の株価は依然高値圏にあるものの、米国の景気過熱やインフレ期待による長期金利上昇や、経済活動制限解除に伴うリスク資産の現金化により、景気回復期に寧ろ下落するリスクがある。これまで各企業は新型コロナ感染で経済がさらに悪化するストレスシナリオで経営計画の検証を行っていたと考えられるが、今後は経済回復を前提にそれが孕むダウンサイドリスク要因を想定した新たなシナリオを検討する必要があるだろう。

次に、構造変化にも不確実性がつきまとう。確かにポストコロナの構造変化は既に一部が顕在化している。例えば、世界的半導体不足は、デジタル化によるハイテク需要の高まりや米中対立に起因するサプライチェーン変革を象徴している。またテレワークなどの働き方変革やデジタル化も構造変化がすでに示現している例である。しかしながら、これらの現状がポストコロナの構造変化の最終形とはいいがたい。例えば、構造変化として定着するであろうテレワークについても、一部にはオフィスワーク回帰の動きもある模様だ。報道によれば、米国の大手企業の一部(特に大手米銀)は既に従業員にオフィス勤務に戻ることを呼び掛けているほか、米企業の多くは「ハイブリッドワーク」形態の採用を検討しているとされる(5月29日付WSJ紙、7月18日付CNN Business HPなど)。また、新型コロナに必ずしも直接起因しない構造変化の可能性がある。半導体不足への対応として米国は自国での半導体生産の拡大(いわゆるリショアリング)を進める方向だ。地政学リスクの高まりで、現在世界の半導体の重要な供給地となっている台湾は、軍事的リスクの高まりからポストコロナにおいて産業の再流出が起きる可能性がある。米中対立は米バイデン政権下においてさらに構造化する見通しであるが、フィリピンなど中国との政治・経済的連関の強いアジア諸国の一部は、米国や豪州のように一方的に中国との対立姿勢を明確にすることも難しく、外交面・経済面で米中のはざまで不安定な立場になる可能性がある。さらに、気候変動への対応においては多くの企業が脱炭素化を実施する必要があるが、脱炭素化実現のための設備投資コストやグローバルな産業構造の変化は未だ不透明である。

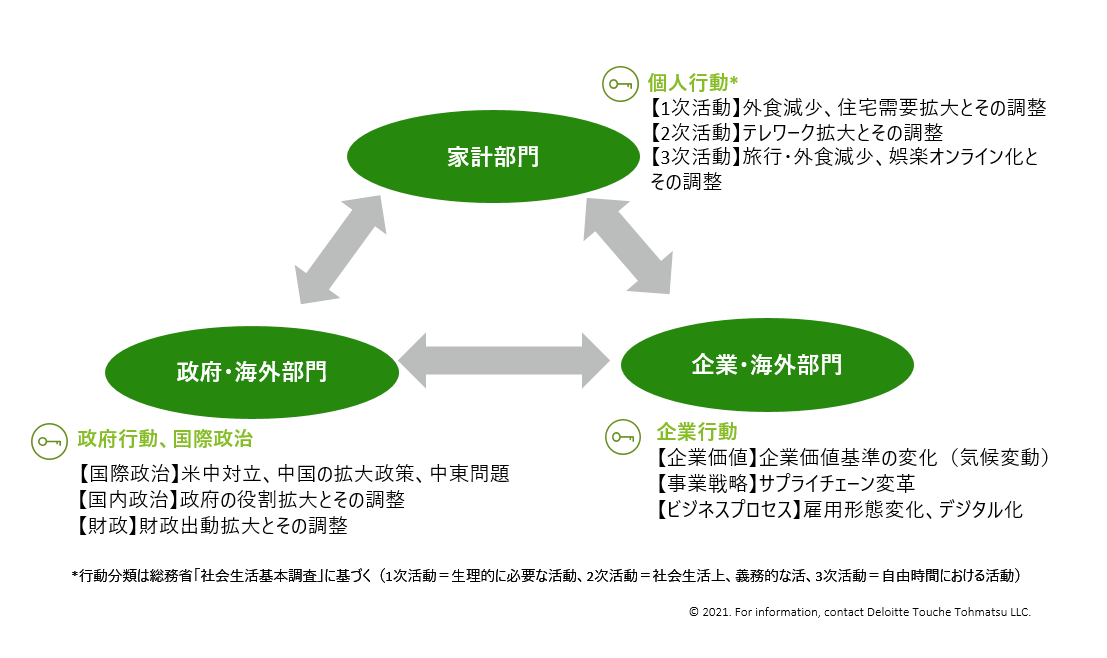

ポストコロナの経済構造の変化を経済主体別に整理すると「家計」「企業」「政府・海外」という3つの主体の行動に分解できる(図表1)。上記からは、構造変化の不確実性の多くが、政府の財政・社会政策や国際政治変動に依存しているといえる。現状では「政府」「海外」の政治行動という必ずしも経済合理的行動に則さない要素が今後の構造変化の大きな鍵を握り、結果これらが企業の行動を規定しうるといえる。遅れてきたポストコロナ期における構造変化には、新型コロナ以外の不確実な要素が寄与するため、そのシナリオ策定は新型コロナ拡大当初の想定よりも困難になっている可能性が高いといえる。

図表1 ポストコロナの構造変化要因

index

- 遅れてきたポストコロナ:構造変化再考(勝藤)

- 構造変化が顕在化しているオフィス市場(市川)

- ASEANにおける気候変動タクソノミーの取り組み~トランジションに向けた課題(対木)

- 講演最新情報(2021年6月時点)

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る