各国の対応と日本流の気候変動対策 ~経産省が日本流ガイダンス 企業の次なるアクションは~ ブックマークが追加されました

ナレッジ

各国の対応と日本流の気候変動対策 ~経産省が日本流ガイダンス 企業の次なるアクションは~

TCFDを経営に生かす 第4回

企業はシナリオ分析を通じて、不確実な将来に備えた幅広な“構え”が可能となる。第4回では、TCFDのトレンドを踏まえ、今後企業が取るべきアクションについて考察する。

3回にわたり「気候変動情報開示タスクフォース(TCFD)」による「提言」の本質的な意味合いと、シナリオ分析について解説した。TCFDは、「パリ協定」の合意を経て金融界が企業に対して発信した「企業経営への気候変動の組み込み」の要請である。気候変動関連情報の「ガバナンス」「戦略」「リスク管理」「指標と目標」の4項目を開示することを通じて、気候変動に対応した経営を推進することを企業に求めている。特に「戦略」では、複数の気候変動シナリオに基づく財務影響のシナリオ分析が求められる。企業はシナリオ分析を通じて、不確実な将来に備えた幅広な“構え”が可能となる。第4回では、TCFDのトレンドを踏まえ、今後企業が取るべきアクションについて考察する。

日本は“後進国”ではない

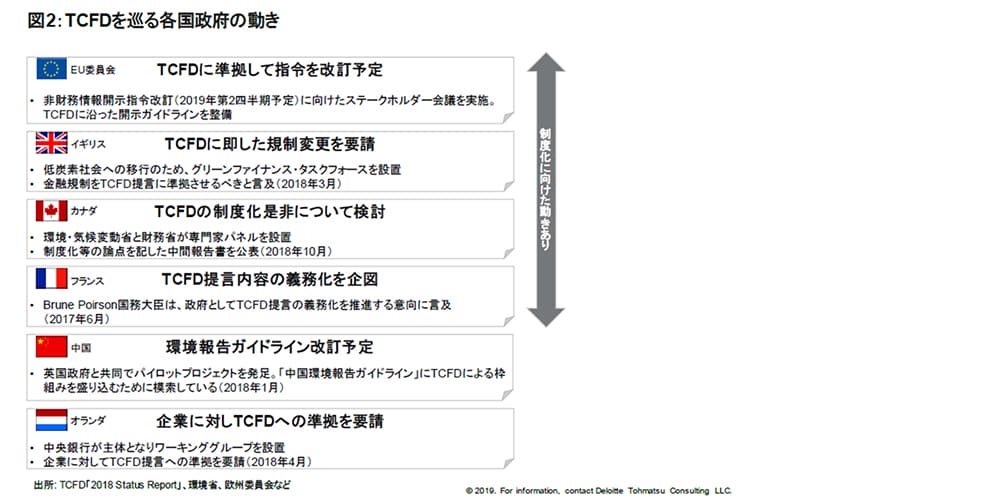

2017年6月、TCFDが「提言」の最終報告書を発表した時、世界の約100社が賛同を示したが、日本企業はわずか2社だった。しかしいまや日本の賛同企業は36社(全501社、2018年12月時点)を数え、英国、米国、オーストラリアに次ぐ4位となった。日本では環境省、金融庁に加え2018年11月に全国銀行協会、12月に経済産業省、年金積立金管理運用独立行政法人(GPIF)がTCFDに賛同。TCFDに対する官公庁の後押しと民間企業による利活用の動き、金融界の気候関連リスクへの感度の高まりがTCFDへの賛同数に表れている。そして12月25日には、経産省による産官学の研究会、「グリーンファイナンスと企業の情報開示の在り方に関するTCFD研究会」が「気候関連財務情報開示に関するガイダンス」(TCFDガイダンス)を公表した。

TCFDガイダンスは、提言に沿って情報を開示するための解説や参考事例の紹介、業種ごとに必要な「視点」の提供を目的として作成された。ガイダンスを通じて「環境と経済の好循環」の実現と、投資家との対話を通じた「企業価値の創造・向上」を目指している。特に第2章はTCFD提言に基づく疑問点の解説、事例を説明している。例えば開示媒体の選択や、シナリオ分析の手法、指標・目標の捉え方などを取り上げている。ポイントを紹介する。

提言は開示媒体について、気候関連の財務情報を「一般的な(公表される)年次財務報告において」開示することを推奨している。これを受けてTCFDガイダンスは、重要事項を除いて有価証券報告書以外の財務報告書や統合報告書、サステナビリティレポートなどで開示する可能性について言及している。また、提言の構成に合わせた開示や、提言の開示内容と報告書内の記載箇所との対応表を記載する方法といった、実践的な例を示している。

「ガバナンス」に関する解説では、取締役会による監督や監視体制をどのように開示するかを説明している。「戦略」では、気候関連リスクが自社のビジネスや戦略とどのように関係するかを説明する方法を、研究開発を例に引いて解説している。加えて、シナリオ分析の手順と参照可能なシナリオやデータセットについても詳解している。シナリオ分析には「定量性」が求められ、これが企業にとってシナリオ分析に取り組むのに躊躇する一因となっている。これに対しガイダンスは、「(金融機関は厳密な定量情報を含む)精緻なシナリオ分析を求めているわけではなく、気候変動のリスク・機会についてどのように考え、経営しているかのチェックポイントとして見ている」と指摘。また、定性的なシナリオ分析の例も記載している。

そして「指標と目標」では、開示推奨項目を単に列挙するだけではなく、指標と目標がどのように企業としての価値創造に結びつくのかを解説している。加えてこれらが戦略に合致しているかが分かるように、ストーリー性を持たせて開示することが求められると指摘している。

また、ガイダンスの第3章では、TCFDで提示される非金融グループのうち製造業の自動車、鉄鋼、化学、電機・電子、エネルギーの5業種の開示推奨項目を記載している。詳細はガイダンス本文を確認してほしい。

経産省では今後、開示の事例集を2019年2月に発行する予定だ。今後も産業界と金融界の対話を推進していく予定である。

※クリックまたはタップで拡大版をご覧いただけます

※クリックまたはタップで拡大版をご覧いただけます

企業の取るべきアクションとは

上述したように、企業価値の創造・向上を見据えて産官学が連携し、TCFDへの対応が推進されるなかで企業はどのように対応するべきだろうか。

TCFDに対応することで、短期的に企業評価が高まる。加えて中長期のロバスト(頑健)な経営と企業価値向上を実現する。また短期的な点では、例えばCDPなどによる、環境分野の企業の格付け評価が上がる。CDPは、気候変動リスクに関する投資家の意識の高まりを受けて2018 年に提言に対応する形で質問書を改訂している。また、欧州の非財務情報開示指令を中心とする規制化に伴い、投資家からのエンゲージメントもより一層加速していくと想定される。TCFDへの対応は、そうした欧州の動向への対応にもつながる。

そして中長期的な点ではTCFD提言とシナリオ分析を実施することで、同業他社に先んじた気候関連リスクの回避によるロバストな経営と、気候関連の機会の獲得による企業価値向上が実現できる。

このように短期または中長期的に企業価値向上に資すること、また日本で産学官連携の動きがあるなか、TCFDに沿った開示は有用ではないかと考える。TCFDへ対応する、つまり気候変動リスク・機会を特定し、企業が価値創造のストーリーを描くためには、企業の経営戦略に関わる経営層のコミットメントが必要不可欠である。

経営層を巻き込むためには、連載の第2回、第3回で解説したシナリオ分析手法を用いて、気候関連リスク・機会を特定し、企業価値への財務影響を見える化することが重要である。また、TCFD対応、気候変動リスク・機会の特定は、金融界からの要請であること、他社も実施していること、ESG投資にも関係があることなどを説明することも経営層を巻き込むポイントとなる。

環境省による事業で、当社が2018年度に受託している「TCFDに沿った気候リスク・チャンスのシナリオ分析支援事業」では、シナリオ分析の支援に加えて「経営層」に結果を説明する社内勉強会の実施も支援している。実際に各社でも社内勉強会によって経営層を巻き込めたという手応えも得ており、このような気候変動の財務影響を、まずは(精度は別として)経営層に提示し、次第に「経営マター」へと昇華していく動きが重要と言えよう。

※クリックまたはタップで拡大版をご覧いただけます

世界でルール競争が始まる

欧州では、企業などに対して新しい行動を働きかけるとき、規制によって着手する手法を採り(デジュールスタンダード)、米国ではそれを市場の原理に従って進める(デファクトスタンダード)と言われる。日本は産学官連携等の全ステークホルダーを巻き込んだ、対話型のルールメイキングをするという特徴を有している。

欧州や米国発のルールメイキングではない、「欧米以外の国々を代表する」ルールメイキングが日本の目指す方向性ではないか。経産省のTCFDガイダンスもルールメイキングの一手であり、産学官による合意形成を通じて、気候関連情報開示の標準を世界に打ち出すことで、日本企業の価値向上につながると考えられる。

連載の第1回の冒頭で述べたように、パリ協定の合意は産業革命以降の人類の工業化を根底から見直すことについての合意であり、人類全体で新たなステージを目指そうとしている。加えてTCFD提言は、気候変動の面から企業の価値観を再構成することを求めている。

世界全体で新たなステージを目指すなか、日本一丸となって気候変動などの次の世代に直面するだろう課題に真摯に取り組むこと、これが今の時代を生きる世代の責務と考える。

「日経ESG」2019年3月号 P.60~62に寄稿した内容を日経BP社の了承を得て掲載しています。無断転載・複製を禁じます。

プロフェッショナル

船越 義武/Yoshitake Funakoshi

デロイト トーマツ リスクアドバイザリー パートナー