ESG経営に貢献する内部監査 ブックマークが追加されました

サービス

ESG経営に貢献する内部監査

ESG経営に貢献する内部監査であるために、ESGへの取り組み状況を検討することが重要です

ESGに関するステークホルダーからの期待の高まりにより、企業には組織内外のESGデータを収集・分析し、経営の意思決定に活用することが求められています。ESGデータやESGに関する内部統制は一段と重要となり、内部監査ではESG分野を含めて実施することが求められます。ESG経営に貢献する内部監査となるために、①現場の取り組み状況の監査(※)②ESGデータの信頼性検討③ESG経営を推進するための助言を実施することが期待されます。

(※)「監査」は「内部監査」を指す。以降の文言も同様。

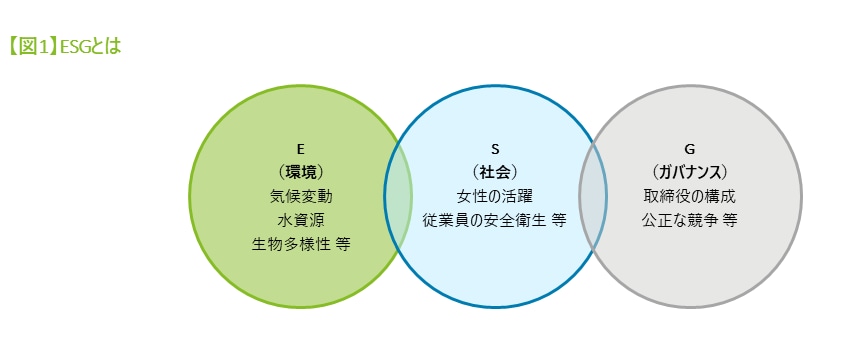

ESGとは

ESGとは、Environment(環境)、Social(社会)、Governance(ガバナンス)を考慮した投資活動や経営活動を指します【図1】。近年、ESG投資の拡大や非財務情報報告ガイドラインの策定・改訂等、 ESGを取り巻く環境の変化により、ESGに関するステークホルダーからの期待が高まっています。そのため、ESGを意識した経営を行うことが長期的な企業価値向上につながります。

クリックまたはタップすると拡大版をご覧になれます

クリックまたはタップすると拡大版をご覧になれます

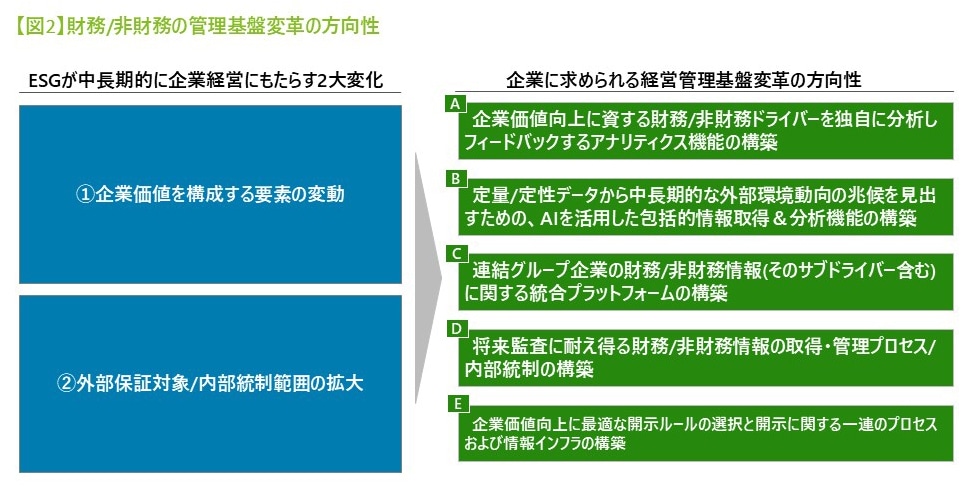

ESGが中長期的に企業経営にもたらす変化

ESGは「企業価値を構成する要素の変動」「外部保証対象/内部統制範囲の拡大」という2つの変化を企業経営にもたらします。

企業価値を構成する要素の多様化により、企業価値向上に向けたKPI管理の在り方に変革が迫られる可能性があります。また、非財務開示情報に対する限定的保証の義務化や合理的保証への移行により、連結グループにおける非財務情報も含めた管理プロセス、内部統制や情報システム基盤の在り方に大きな変革が迫られる可能性があります。

変革の方向性としては、

(A)企業価値向上に資する財務/非財務ドライバーを独自に分析しフィードバックするアナリティクス機能の構築

(B)定量/定性データから中長期的な外部環境動向の兆候を見出すための、AIを活用した包括的情報取得&分析機能の構築

(C)連結グループ企業の財務/非財務情報(そのサブドライバー含む)に関する統合プラットフォームの構築

(D)将来監査に耐え得る財務/非財務情報の取得・管理プロセス/内部統制の構築

(E)企業価値向上に最適な開示ルールの選択と開示に関する一連のプロセスおよび情報インフラの構築

が挙げられます。【図2】

クリックまたはタップすると拡大版をご覧になれます

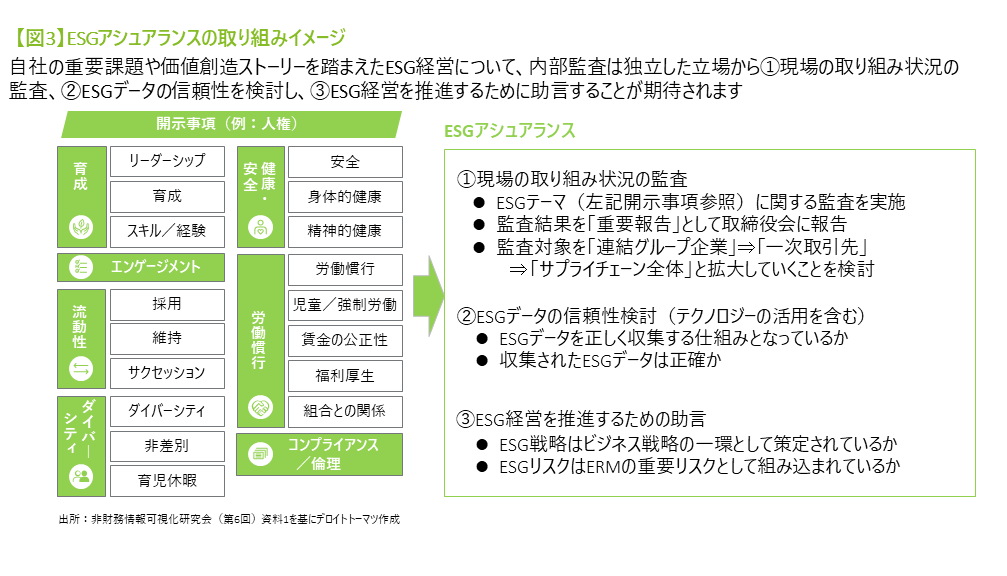

ESG経営に貢献する内部監査

ESG経営に貢献する内部監査となるために、独立した立場から、① 現場の取り組み状況の監査、② ESGデータの信頼性検討、③ ESG経営を推進するための助言、を実施することが期待されます。【図3】

まず、「①現場の取り組み状況の監査」では、非財務情報の開示事項に基づいてチェックリストを作成し、人権等のESGテーマに関する監査を実施、監査結果を重要報告として取締役会へ報告します。また、監査対象について「連結グループ企業」となっているケースが多いですが、今後は「一次取引先」や「サプライチェーン全体」へと徐々に拡大していくことを検討する必要があります。

次に、「②ESGデータの信頼性検討」では、ESGデータを正しく収集する仕組みとなっているか、収集されたESGデータは正確であるかを検討します。財務情報については、基幹システムで管理されているケースが多いですが、非財務情報についてはまだシステム管理されていないケースも多く見受けられます。今後は非財務情報についても財務情報と同様に基幹システムで管理し、ESGデータの信頼性を担保することが重要です。

最後に、「③ESG経営を推進するための助言」では、ESG戦略はビジネス戦略の一環として策定されているか、ESGリスクはERMの重要リスクとして組み込まれているかを検討し、助言します。ESGデータの正確性だけに焦点を当てる内部監査では十分ではなく、ビジネス戦略の一環としてESGへの取り組みを実施しているかどうかについても焦点を当てる内部監査であることが重要です。

クリックまたはタップすると拡大版をご覧になれます

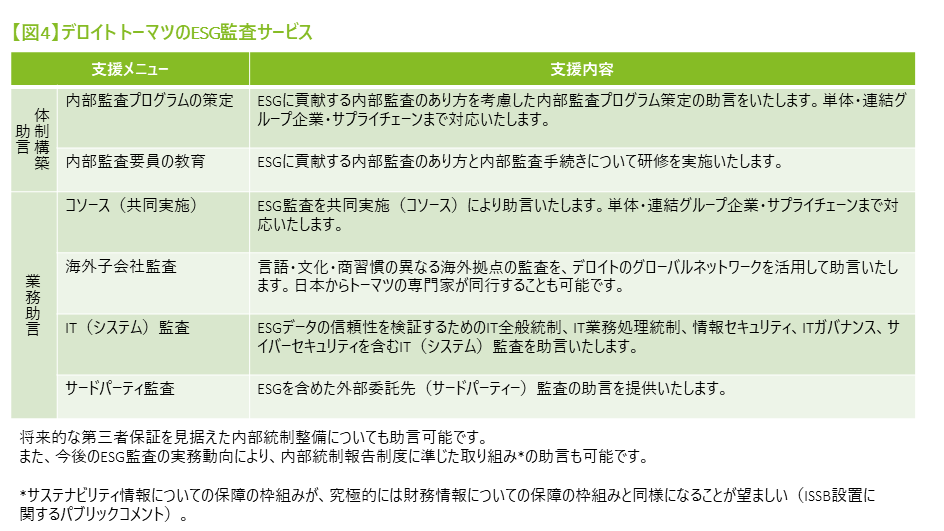

デロイト トーマツのESG監査サービス

ステークホルダーの期待の多様化等により、ESGを取り巻く環境は著しく変化しています。デロイトトーマツではESG規制動向を考慮した内部監査サービスを提供します。【図4】

体制構築に関する助言(内部監査プログラムの策定、内部監査要員の教育)や業務に関する助言(コソース、海外子会社監査、IT監査、サードパーティー監査)だけでなく、将来的な第三者保証を見据えた内部統制整備についても助言可能です。また、今後のESG監査の実務動向により、内部統制報告制度に準じた取り組みの助言も実施します。

ご興味のある方はぜひデロイト トーマツの内部監査プロフェッショナルまでお問い合わせください。

なお、貴社及び貴社の関係会社とデロイト トーマツ グループの関係において監査人としての独立性が要求される場合、本サービス内容が提供できない可能性があります。

クリックまたはタップすると拡大版をご覧になれます

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

西原 隆/Takashi Nishihara

デロイト トーマツ リスクアドバイザリー マネージングディレクター

その他の記事

ESGデータの収集・開示に係るサーベイ2024

2024年、最新の調査結果とデロイト トーマツの提言をPDFで公開中