SOC1報告書 ブックマークが追加されました

サービス

SOC1報告書

SOC1報告書は、アウトソーシング事業者(受託会社)が委託されている業務のうち、委託会社の財務報告に係る内部統制の適切性・有効性を対象とした保証報告書です。

SOC1報告書

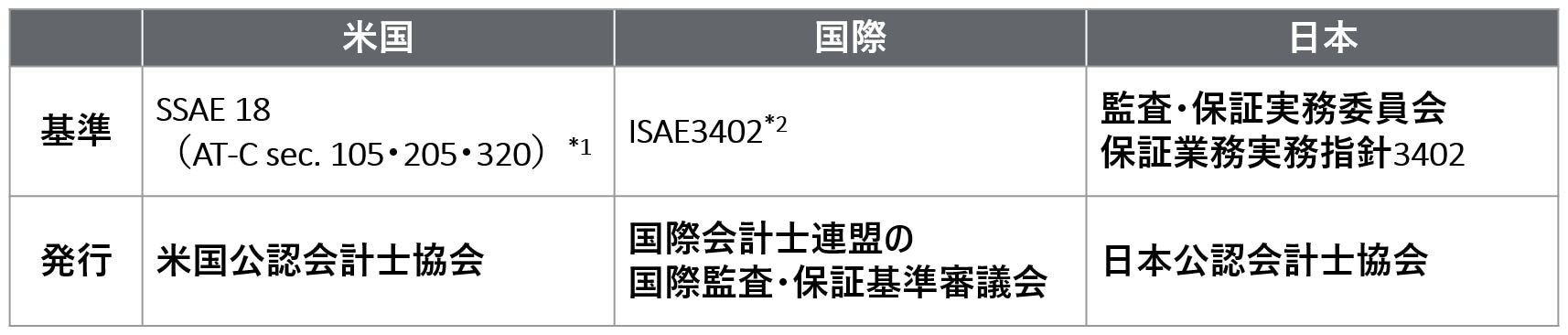

SOC1報告書とは、米国公認会計士協会(AICPA)が定めた保証報告書の基準であるSSAE18(旧SSAE16、SAS70)に従って、アウトソーシング事業者(受託会社)が委託されている業務の中で財務報告に係る内部統制を対象に、監査人が手続を実施した結果と意見を表明した報告書です。

SOC1報告書は、資産運用や、データセンター、システム管理、給与計算等の業務を中心に多くのアウトソーシング事業者が発行しており、委託会社の財務諸表監査の中で利用されています。

(PDF, 898KB)

*1 Statement on Standards for Attestation Engagements 18 : 「 AT-C Section 105 - Concepts Common to all Attestation Engagements」、「 AT-C Section 205 – Examination Engagements」、「AT-C Section 320 - Reporting on an Examination of Controls at a Service Organization Relevant to User Entities’ Internal Control Over Financial Reporting」

*2 INTERNATIONAL STANDARD ON ASSURANCE ENGAGEMENTS (ISAE) 3402: ASSURANCE REPORTS ON CONTROLS AT A SERVICE ORGANIZATION

報告書取得のメリット

- 委託会社および委託会社監査人からの照会・質問等に対する負荷の軽減複数の利用者(委託会社)から業務を受託している場合、それぞれの委託会社に対する監査手続への対応を要請されることがあります。このような場合に、報告書を取得していないと、複数の委託会社の会計監査人による複数回の監査に対応する必要が生じ、受託会社にとって大きな負担となります。一方、報告書を取得している場合、それぞれの委託会社の会計監査人は報告書の利用により、対応負荷が軽減すると想定されます。

- 潜在顧客に対する業務の信頼性の向上独立した監査人からの保証報告書を取得

することで、導入を検討している顧客に対しては、保証報告書を取得していない企業と比較して、業務への信頼感が高まると期待されます。