SOC報告書の種類 ブックマークが追加されました

ナレッジ

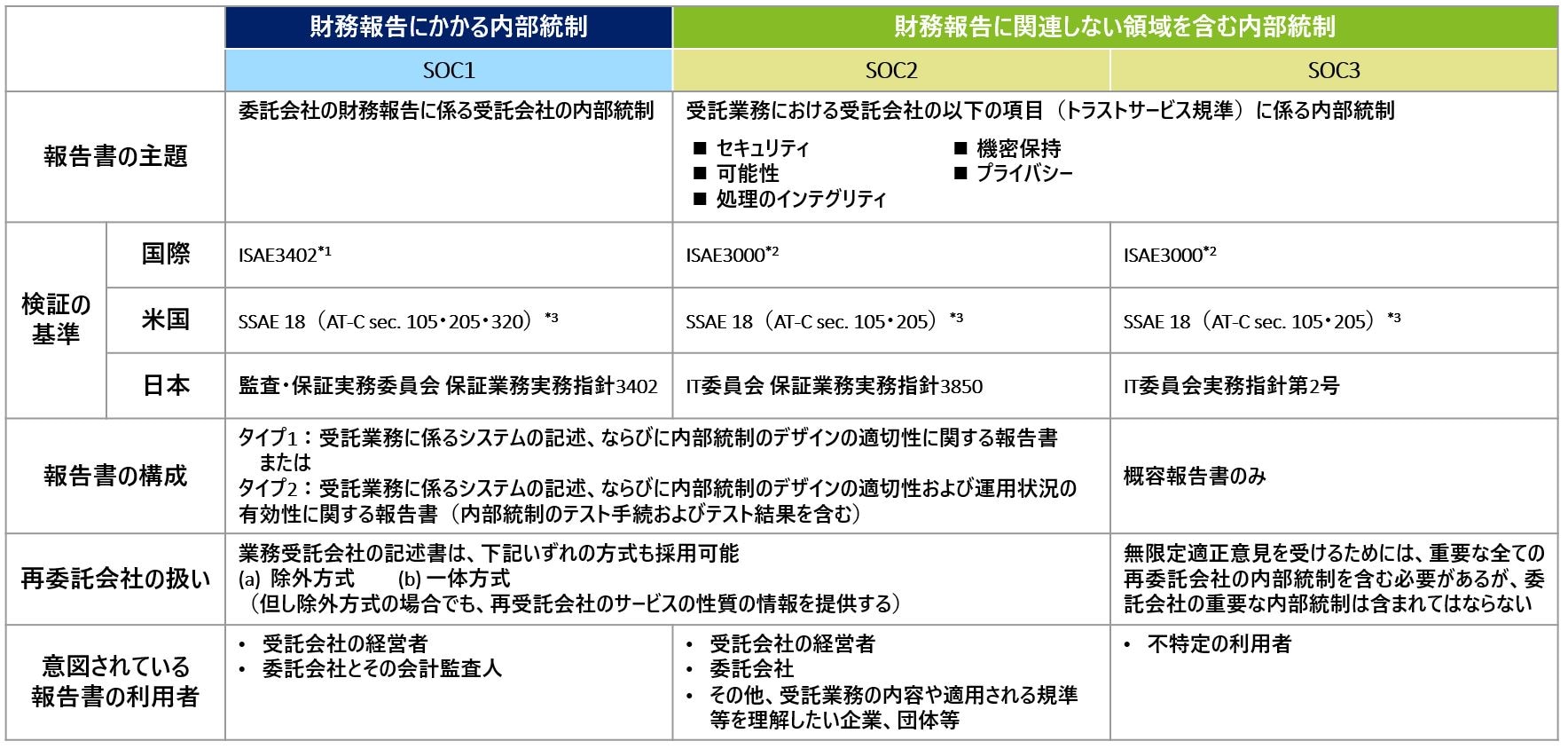

SOC報告書の種類

米国公認会計士協会(AICPA)では、System and Organization Controls(SOC)として、業務受託会社(Service Organization)における内部統制保証報告やサイバーセキュリティに関する内部統制保証報告の枠組みを定義しています。

SOC報告書の種類

AICPAでは、「SOC for Service Organization」として、業務受託会社(アウトソーシング企業)向けに3つの内部統制の保証報告の枠組み、SOC1、SOC2およびSOC3を定めています。(詳細は下表参照)

さらに、サプライチェーン事業に係る業務受託会社向けの内部統制の保証報告の枠組みとして「SOC for Supply Chain」が公表されています。

また、業務受託会社以外にも様々な企業で利用可能なサイバーセキュリティ管理態勢に関する内部統制保証報告の枠組みとして「SOC for Cybersecurity」も公表されています。

*1 ISAE3402:ASSURANCE REPORTS ON CONTROLS AT A SERVICE ORGANIZATION

*2 ISAE3000: ASSURANCE ENGAGEMENTS OTHER THAN AUDITS OR REVIEWS OF HISTORICAL FINANCIAL INFORMATION

*3 Statement on Standards for Attestation Engagements 18 : 「 AT-C Section 105 - Concepts Common to all Attestation Engagements」、「 AT-C Section 205 – Examination Engagements」、「AT-C Section 320 - Reporting on an Examination of Controls at a Service Organization Relevant to User Entities’ Internal Control Over Financial Reporting」

サードパーティアシュアランスサービス

アシュアランスサービスの一覧はこちらです。