ナレッジ

【コラム】知財・無形資産の投資・活用戦略の開示に関する考察

無形資産開示の対象と、開示に際して意識すべき投資家および金融機関の視点

コーポレートガバナンス・コード(CGC)の改定に伴い、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン」が公表された。各社は、企業価値向上のために、投資家および金融機関の視点を意識しながら無形資産の投資・活用戦略を開示することが求められる。

はじめに

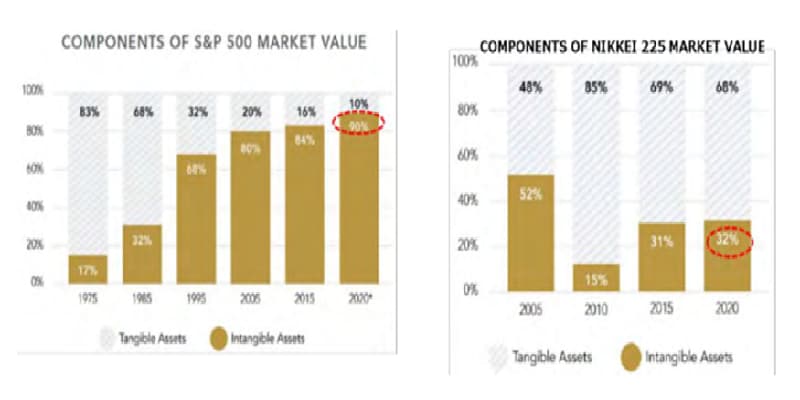

近年、企業価値の源泉が有形資産から無形資産へと変遷してきている中、日本の企業価値に占める無形資産の割合が欧米に比べて格段に低いことが問題視されている。例えば、内閣府知的財産戦略推進事務局の資料で開示された米OceanTomo社による分析(下図1、参照)によれば、2020年時点でS&P500は企業価値に占める無形資産の割合が90%であるのに対し、NIKKEI225ではわずか32%に留まっている。

こうした背景の中、2021年6月、東京証券取引所が公表したコーポレートガバナンス・コード(以下、CGC)の改訂版では、知的財産に関わる項目が初めて盛り込まれ、上場会社は、知的財産の投資・活用戦略を開示することが求められるようになった。また、CGCの改訂を受け、内閣府知的財産戦略推進事務局は企業の知財・無形資産の投資・活用戦略の開示を実践するにあたっての基礎となる考え方を整理した、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(以下、ガイドライン)」を2022年1月に公表した。

本稿では、このガイドライン作成の前段階である検討会で議論された内容を基に、企業が知財・無形資産の情報を外部に開示する際に意識するべき事項について言及する。

図1 企業価値に占める無形資産割合の日米比較図

出所:内閣府知的財産戦略推進事務局 経済産業省経済産業政策局産業資金課

「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラインVer 1.0」

ガイドラインの対象は、「知財権ではなく無形資産!」

ガイドラインを参考にするにあたって理解すべきは、このガイドラインが、特許権や意匠権、商標権、著作権といった知的財産権(以下、知財権)のみに言及しているものではなく、より広い概念である無形資産を対象としているという点である。なぜなら、この違いを正しく理解していないと、ガイドラインを活用した結果として自社が保有している特許情報や特許戦略の開示の仕方を改善するというスケールの小さい活動に帰結してしまい、本ガイドラインの目的である企業価値の向上を達成できなくなってしまうことが予想されるからである。そのため、以下では、なぜこのガイドラインの対象が「知財権ではなく無形資産」なのかという点について解説する。

初めに、知財権と無形資産との違いについて、正しく理解しておく必要がある。この点については、経済産業省が開示している分類(下図2、参照)を参考にして欲しい。この分類によれば、無形資産とは、知財権のみならず、ブランドや営業秘密、ノウハウ、人的資産、組織力、経営理念、顧客とのネットワーク、技能などを含む幅広い概念であることがわかる。つまり、知財権のように自社が保有していることが形式化されているもの以外も含んでいるという点をご理解いただきたい。

次に、なぜガイドラインが「知財投資・無形資産の投資・活用戦略~」という名称で発表されたのかという点である。元々、このガイドライン策定のための検討会の名称は、「知財投資・活用戦略~」であった。しかし、この名称では、特許権などの目に見える形で形式化された知財権のみを対象としていると誤解されるおそれがあると考えられ、公表物では、無形資産というキーワードが加わり、「知財投資・無形資産の投資・活用戦略~」という名称になったという経緯がある。この名称に関する経緯からもわかるように、ガイドラインの製作者は知財権ではなく無形資産を対象としているという点に非常にこだわっている。なぜ、ここまで無形資産を対象としている点にこだわるのかというと、前述した背景において、日本が欧米に比べて競争力や差別化戦略が弱い原因として問題視されているのが、まさにこの無形資産に依拠するものだからである。例えば、前述した、米OceanTomo社による分析においても、無形資産の値は「時価総額-有形固定資産」という式で算出されており、知財権だけを対象としたものではない。

つまり、このガイドラインは日本の無形資産比率が小さいこと、言い換えると、有形資産当たりの収益性が低いことを問題視し、それを改善するための企業努力の方向性を指し示すものである。そのため、このガイドラインの想定利用者は、大企業を中心とする上場会社の取締役や経営陣を始めとする経営戦略、事業戦略に携わる方々であることが明記されている。従って、もしこのガイドラインを使って、自社が保有している特許情報や特許戦略の開示の仕方を改善しようと考えている方がいれば、それはこのガイドラインが本来意図している使われ方ではないため、一度立ち止まって、「知財権ではなく無形資産」を対象としているということを意識して頂きたい。

なお、余談になるが、当社調査によれば、日本企業が統合報告書などで開示している知財権の情報は欧米企業のAnnual reportなどで開示されている知財権の情報に比して圧倒的に不足しているという事実はない。例えば、検討会の中で知財権の開示に関する欧米企業の好事例としてアーム社やシーメンス社が挙げられており、彼らは保有特許数やビジネスに結実したライセンス契約数、R&Dに従事する従業員数、特許、ライセンス等の償却年数を開示している。日本企業の中でも、保有特許件数やR&Dに従事する従業員数などを開示している企業は多く、より進んだ企業では、保有している特許について価値評価ツールなどを用いて他社との技術競争力の比較を示している事例もある。では、そのような詳細な開示を行っている企業ほど、無形資産の価値が高く、企業価値が高く評価される傾向にあるかというと、そうした事実は現状確認されていない。従って、前述したように、知財権の開示の仕方ではなく、より広い概念である無形資産の開示・活用による企業価値の向上のためにガイドラインを活用することが望まれる。

無形資産の開示に当たって意識すべき投資家や金融機関の視点

知財・無形資産を開示・活用することによる企業価値の向上という目的を達成するためには、その開示内容および活用戦略が投資家や金融機関から評価されるものになっているかという点を強く意識する必要がある。

ガイドライン作成のための検討会における議事録を参考にするに、投資家や金融機関からのニーズが高い開示内容には、以下の3つがあるのではないかと推察する。

① 企業価値向上の源泉である知財・無形資産と、収益力あるいは投資額との紐づけ

② 知財・無形資産の活用による事業の競争優位を確保する戦略

③ 知財・無形資産について、経年推移の確認、あるいは他社との比較を行うことが可能な再現可能性・継続性のある指標

まず、①の「企業価値向上の源泉である知財・無形資産と、収益力あるいは投資額との紐づけ」であるが、検討会では以下のような声が上がっている。

- 企業価値向上の源泉を知りたい、それがもたらす財務的な価値やキャッシュフローの創出力を開示情報によって確認したい

- 権利化された特許等に加えて、ノウハウ、顧客ネットワーク、サプライチェーン、広い意味での知財を使った経営戦略そのもの、そのビジネスモデルとして、将来キャッシュフローをどう生み出そうとしているのか、投融資の回収、リターンがどうなのか、銀行目線からするとそこが最重要である

こうした意見に対し、参考となる開示を行っているのが大手製薬会社のA社である。

具体的には、A社の統合報告書において、人件費や研究開発費等が PBR(株価純資産倍率)と正の相関関係があるとの分析に基づき、通常の営業利益に人件費、研究開発費を足し戻した数字を「ESG EBIT」と定義して開示している。また、時価総額から簿価純資産を差し引いた額をESG の価値(市場付加価値)として開示している。

この取り組みは、企業が当期費用のうち、将来キャッシュフローに結びつくと考えている知財・無形資産投資を示すうえで有効である、と評価されており、非常に参考になるのではないかと推察される。

次に、②の「知財・無形資産の活用による事業の競争優位を確保する戦略」であるが、検討会では以下のような声が上がっている。

- 知財がこんなに頑張っているというだけでは投資家は動かない。知財、研究開発によって違ったものを持っていることで、価格決定力が違う、マージンが違う、顧客に簡単にたたかれて値段が下がるようなものではない、というのが一番大事である

- ①企業としての経営理念、パーパスに根ざしたところの、未来の顧客提供価値、②顧客提供価値を生み出す具体的なビジネスモデル、③具体的なビジネスモデルにインプットする経営資源(権利化された特許権、サプライチェーンネットワーク等)が具体的に可視化されると投融資委員会での議論がスムーズである

こうした意見に対し、自社の競争優位がどこにあるかを明らかにする戦略は、競合企業に手の内をさらすことになり、事業に悪影響を与えかねないため、開示することは好ましくないとの意見もある。しかしながら全く開示しないことで、外部から見て競争優位がどこにあるか分からないということになれば、投資家や金融機関からの評価が下がってしまうため、本末転倒である。

そのため、事業の競争優位を確保する戦略については、将来の成果に対する不確実性が残る知財・無形資産の投資・活用戦略の基本的な方針やその監督の在り方、さらにその進捗を事業に悪影響を与えない範囲で丁寧に開示・発信し、投資家等との対話・エンゲージメントを促すことが重要であると推察される。

最後に、③の「知財・無形資産について、経年推移の確認、あるいは他社との比較を行うことが可能な再現可能性・継続性のある指標」であるが、検討会では以下のような声が上がっている。

- 競争優位の源泉は何かについてのKPIが出さればよい。同じKPIでビジネスモデルが異なる企業は比べられない。KPIはあくまでも例示であり、全企業に同じKPIを出して欲しいというものではなく、自社の必要に応じて使ってもらう、ということを考えている

- いずれの KPI も経年推移で用いることを想定している

- 定量の KPI については主観(人の評価)がなるべく入らない客観的な計算式であること、開示をする企業側に(算出あたって)過度に負担をかけるものでないこと、特定の有償ツールでしか算出できないものでないことに留意すべきである

こうした意見に対し、参考となる開示を行っているのがドイツのシーメンス社である。

具体的には、R&Dの内、”D"を資産計上するとともに、その“D”について、償却年数が3年から10年であることを開示している。このように、償却年数が開示されると、R&Dを無形資産化したものの償却費と新たな投資額との経年推移を分析することで、その企業が維持更新程度のことしかしていないのか、プラス成長に向けた新規投資をしているのかを把握することができる。

競争優位の源泉である研究開発費などの知財・無形資産をKPI化するために、償却年数と合わせて資産として捉えるような取り組みは、企業が知財・無形資産投資をポジティブに捉えるインセンティブを与える効果的な手法である、と評価されており、非常に参考になるのではないかと推察される。

最後に

以上、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン」を活用し、企業が知財・無形資産の情報を外部に開示する際に意識するべき事項を示した。

無形資産の強みは、各社各様であり、確立されたルールもない。どのように開示すれば効果的か第三者目線での見え方を議論したい、本コラムで取り上げた企業以外での他社の優れた事例に関する検討を行いたい等の要望があれば、是非当社にご相談いただきたい。

関連サービス

知的財産アドバイザリー

技術資産・ブランド・コンテンツ等の知的財産の取引に伴う多様なニーズに関し、デロイト トーマツ グループの国内外のネットワークを活用し、財務・税務・ビジネス・技術の視点から、豊富な実績と経験を有する専門家が最善のソリューションを提供することで、イノベーションによるクライアントの持続的な成長に貢献します。

知的財産アドバイザリーに関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

■ 知的財産アドバイザリー:トップページ

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

知的財産アドバイザリー

アナリスト 大井 亮

監修

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

知的財産アドバイザリー

パートナー 國光 健一

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル