【コラム】事業性評価による融資における日本の課題 ブックマークが追加されました

ナレッジ

【コラム】事業性評価による融資における日本の課題

事業性評価による融資(特に特許権を担保とする融資)に対する日米の取り組みの違いから見える日本の課題について

事業性評価による融資の内、特に特許権などの知財・無形資産に基づく融資について、日本の金融機関による取り組み状況を紹介すると共に、一般に特許権に基づく融資が進んでいるといわれている米国の取り組み状況と比較することで、日本の現状における課題を示す。

事業性評価による融資

近年、日本では金融庁によるベンチャ―・中小企業に向けた各種取り組みの中で、「事業性評価」(金融機関が現時点での財務データや保証・担保に捉われず、事業内容や成長可能性等を評価すること)による融資に対する注目が高まっている。そして、この取り組みでは、ベンチャ―・中小企業が決算書上に見えている数字だけに基づく判断により、事業性が芳しくないとされてしまい資金調達ができないという状況が改善されることが期待されている。

この「事業性評価」を実施するうえで金融機関が特に重視しているのが、事業の安定性・成長性およびそれを裏付ける知財・無形資産(技術力や開発力、その他知的財産権など)に関する情報である。これらの情報は、決算書には表れない情報であるため、金融機関が融資先とのヒアリングの中でその情報を引き出し、融資の可否を判断できる程度に評価を行っていく必要がある。しかし、残念ながら、日本の金融機関は、知財・無形資産に着目した事業性評価を行っていきたいが、その具体的な評価方法を確立することができていないという状況にある。

本コラムでは、知財・無形資産のうち、特に特許権に基づく融資について、日本の金融機関による取り組み状況を紹介すると共に、一般に特許権に基づく融資が進んでいるといわれている米国の取り組み状況と比較することで、日本の現状における課題を示す。

日本の金融機関による特許権に基づく融資

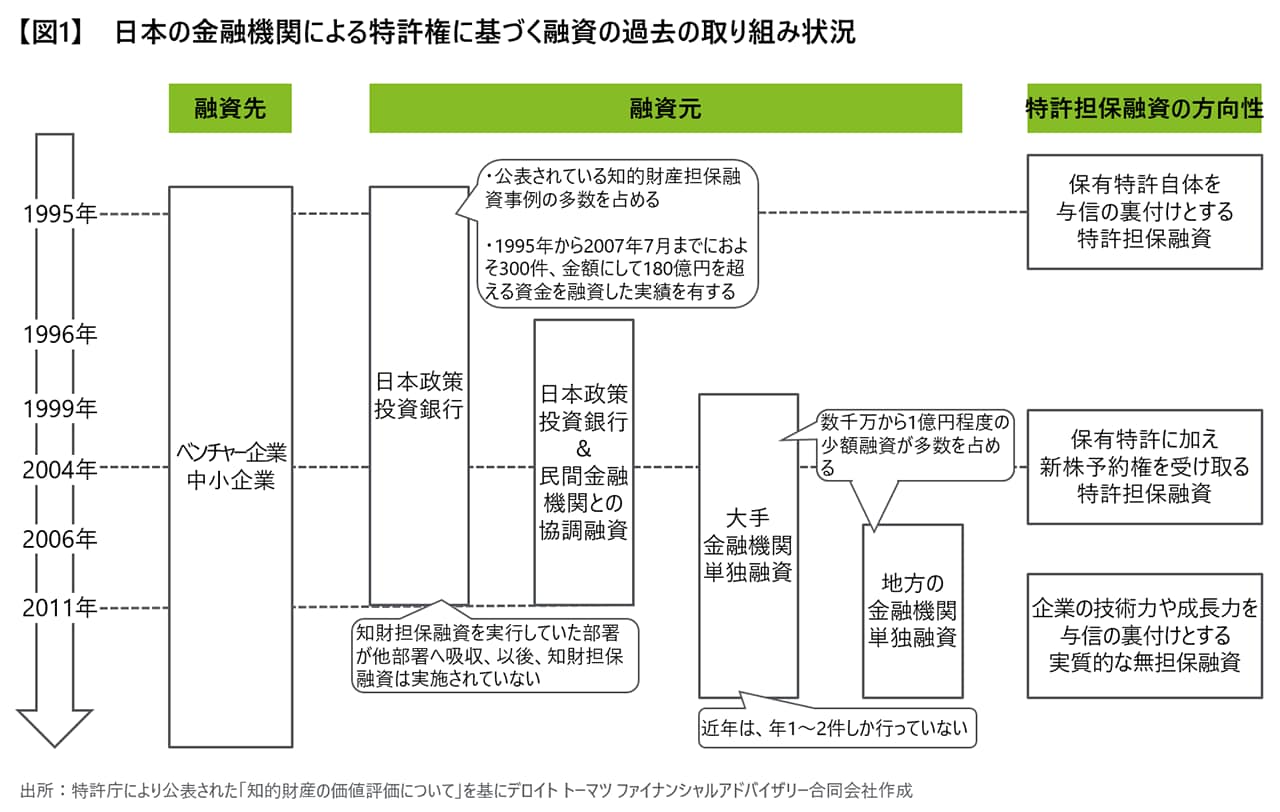

事業性評価に基づく融資の一つとして、近年、注目を集めている特許権に基づく融資ではあるが、意外にもその歴史は古く、1995年から旧・日本開発銀行(現・日本政策投資銀行)によって制度化され、2007年7月までにおよそ300件、金額にして180億円を超える資金が提供されてきた。また、1999年からは民間の大手金融機関による融資事案が公表されるようになり、2005年以降になると地方の金融機関へとその活動が波及していった。

一方で、近年の実情について見てみると、年1~2件程度しか行われておらず、またその際の融資金額も1千万円程度と少額である。この理由として、特許権を融資の際の担保とした場合、不動産などと異なりその処分が困難であることが要因の一つであると考えられる。それゆえに、特許権に基づく融資が制度化された当初は、特許の権利自体を担保として多額の融資を行っていたのに対し、近年は特許権に基づく事業性評価をしつつ、無担保で少額の融資を行うことが主流となっている。しかしながら、このような少額の融資しか認められないのであれば、研究開発等に多額の資金を必要とするベンチャ―・中小企業を支える制度を整えるという金融庁の狙いを達することができないことは明白である。

米国の金融機関による特許権に基づく融資

当社の調査によると、米国では2010年以降に出願された特許の内、約6%の特許に対して担保権が設定されている。また、特許権の担保としての利用は、年々増加している傾向にあることが分かった。つまり、米国は、特許権を担保とすることが減少していった日本とは対称的に、積極的に特許権を担保とする融資を展開している状況にあるのだ。

また、担保権設定された上記6%の特許について、担保権設定された後の動きについて調査したところ、そのうちの約46%の特許は既に担保権設定を解除されており、担保権設定が解除された特許の内、約93%の特許は担保権設定から5年未満で解除されていることが分かった。このことより、米国では5年未満の短期的な資金の借り入れに特許権を担保とした融資が活用されていることが推測される。一方、担保権設定が解除されていない残りの54%の特許の内、その多くは現在も借入期間中(返済前)の特許であり、融資先のデフォルトにより、担保権の設定が解除されることなく他社に権利移転された特許はごく僅かであることが分かった。つまり、米国では、日本の金融機関が特許権を担保とする融資を避けている要因の一つであるデフォルト後の特許権の処分を引き起こさない形で特許権を担保とする融資を運用しているということが推測される。

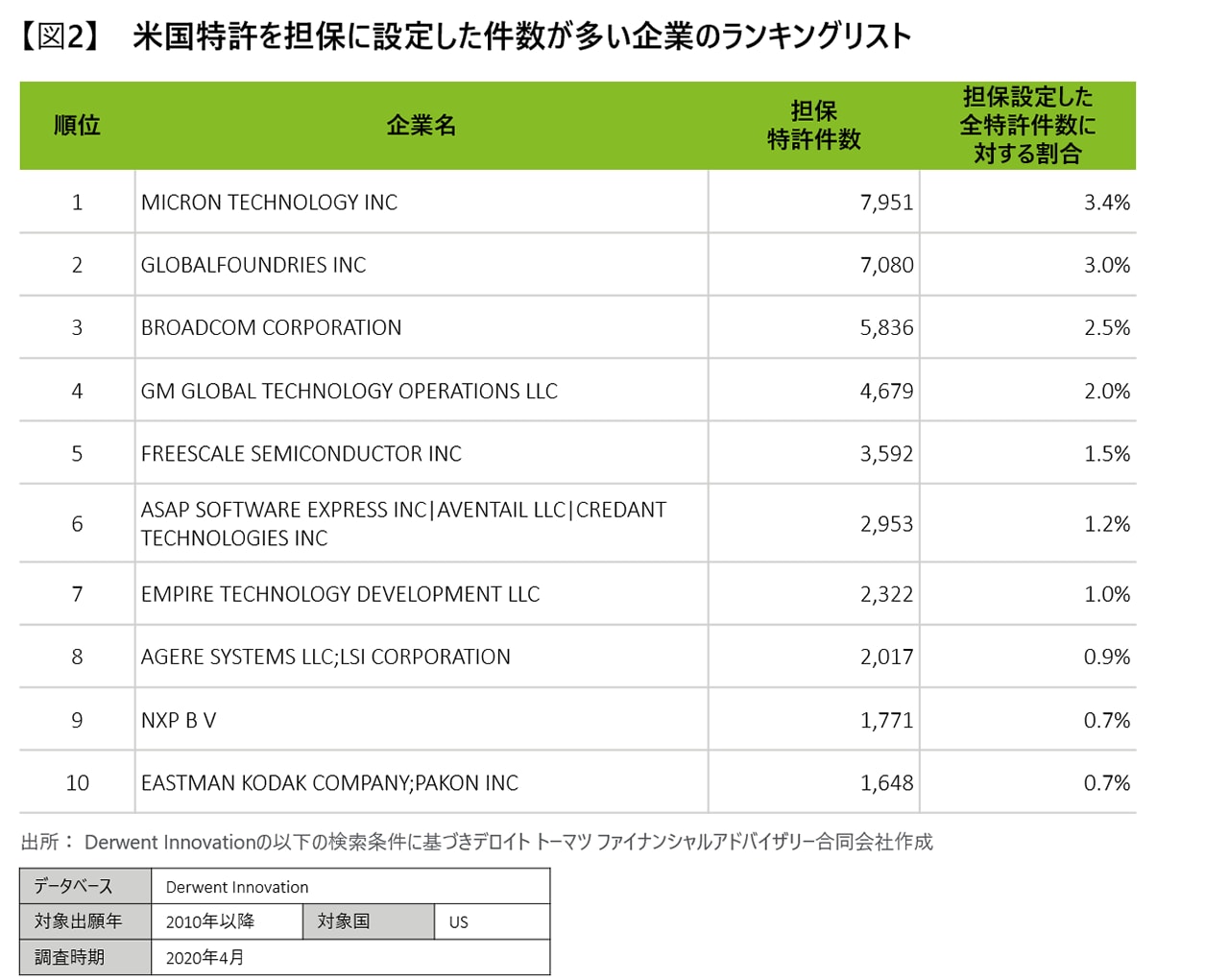

以下に、米国特許を担保に設定した件数が多い企業のランキングリストを示す。

このランキングリストを見ると、BroadcomやGM Global Technology Operations等の大手企業がリスト上位にあることがうかがえる。つまり、米国では特許を担保に融資を受けるという行為が、担保とする不動産など多くを持たないベンチャー・中小企業だけでなく、大手企業にも広まっているほど一般化されているということが推察される。

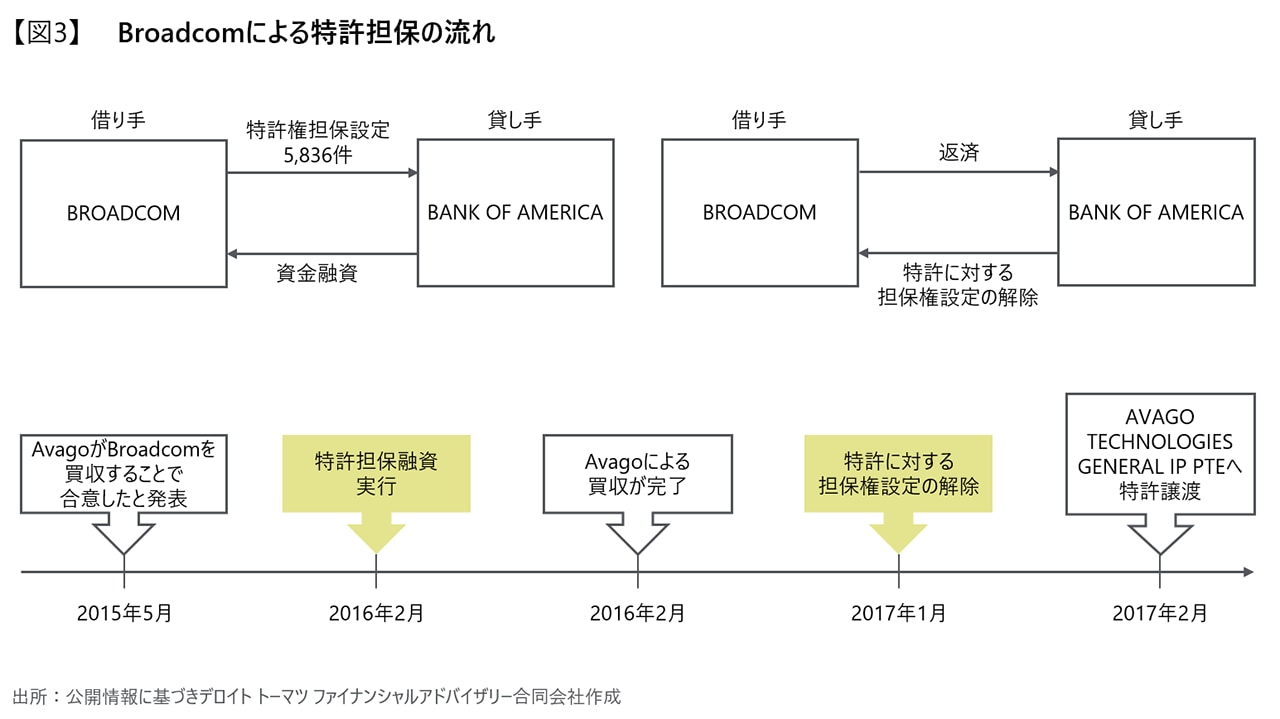

そこで、BroadcomとGM Global Technology Operationsがどのような状況下で特許を担保にした融資を受けているのか、特許に対する担保権が設定された時期の各社のニュース事例を基に考察する。

Broadcomのケース

Broadcomのケースでは、AVAGOがBROADCOMを買収することを2015年5月に発表した後、2016年の2月にBroadcomが有する5,836件の特許に対してBANK OF AMERICAが担保権の設定先として登録され、同月にAVAGOによるBroadcomの買収が完了していた。その後、2017年1月に同特許に対する担保権の設定は解除され、同年2月にはAVAGOに特許の権利が譲渡されていることが分かった。このケースでは、AVAGOが買収を行う前に、買収先であるBroadcomの特許を担保とした借入金を調達していることから、LBO(Leveraged Buyout)が実施されたものと推察される。

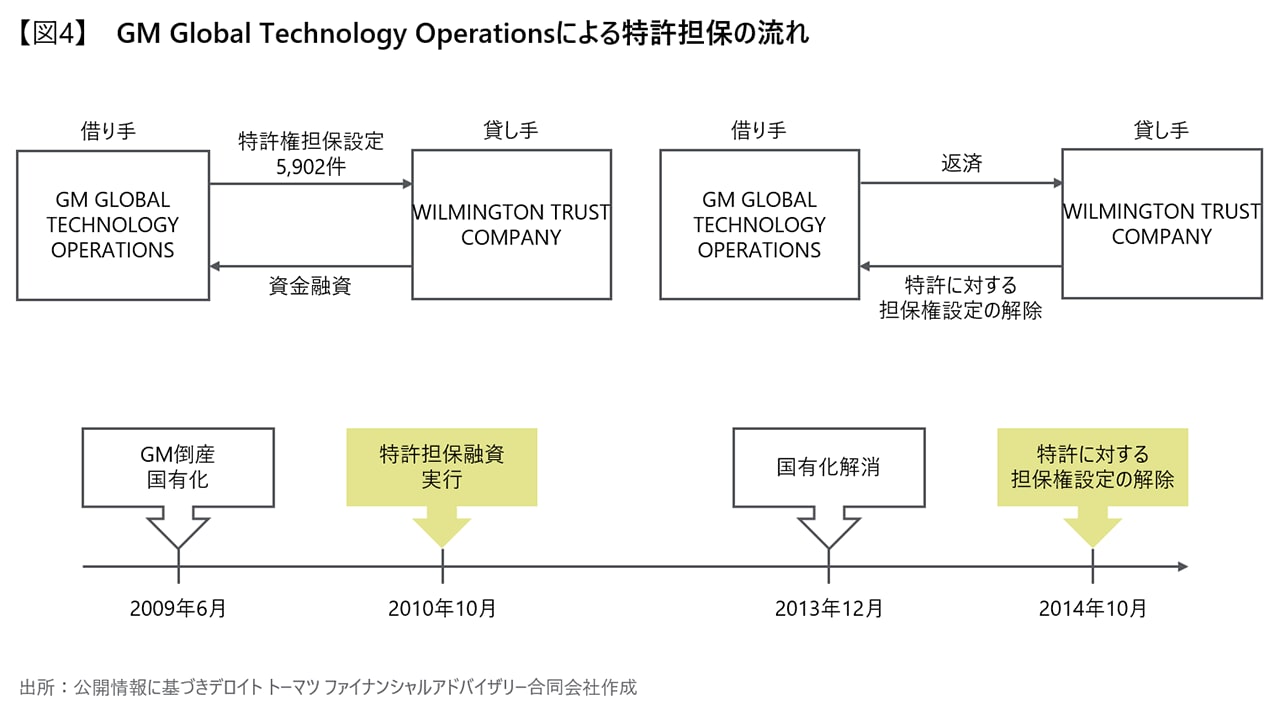

GM Global Technology Operationsのケース

GMのケースでは、2009年6月にGMが倒産し国有化された後、2010年の6月にGM Global Technology Operationsが有する5,902件の特許に対してWILMINGTON TRUST COMPANYが担保権の設定先として登録されていた。その後、2013年12月の国有化解消に伴い、2014年の10月に同特許に対する担保権の設定は解除され、再びGM Global Technology Operationsに特許の所有権が移っていることが分かった。このケースでは、GMが経営危機に瀕した際に、子会社であるGM Global Technology Operationsの特許を担保に借入金を調達したものと推察される。

上記2つのケースによると、米国では特許権を担保とした融資は、買収における一時的な借入金や、経営危機に瀕した際の短期的な借入金として利用していることが推察される。

事業性評価による融資における日本の現状の課題

これまで、日本と米国による特許権を担保とした融資の取り組みについて紹介してきたが、この章では、日本と米国の違いはどこから生じているのか、今後どのようにすれば特許などの知財・無形資産に着目した事業性評価による融資が日本で定着するのかについて検討する。

はじめに、日本と米国の大きな違いとして、米国では知財・無形資産の流通市場(一般に、セカンダリーマーケットと称される)が存在する。このセカンダリーマーケットがあることで、弁済不能となった債務者から担保として預かっていた知財・無形資産を金融機関が売却することで残債務を回収できる場合がある。ただし、米国の実情に関する当社の調査で上述したように、米国において担保権が設定された特許の多くは5年未満で担保権が解除されており、特許を担保とした融資は主に弁済不能となるケースが少ない短期的な融資に活用されていることから、セカンダリーマーケットがないことが日本の事業性評価を遅らせている大きな要因とはなり得ないと推察される。

次に、日本と米国の大きな違いとして、米国企業は企業価値に占める知財・無形資産の割合が過半を越えているのに対し、日本企業はいまだ有形資産価値の占める割合が大きいという点がある。これは、2021年6月のコーポレートガバナンスコード改訂における背景でも議論されており、知財・無形資産への投資をコストとして捉え後回しにしていることが日本企業の問題点として取り上げられた。つまり、日本では、融資を受ける企業側が自社の知財・無形資産による事業への貢献度を意識することができていないという課題があると推察される。それゆえに、自社の知財・無形資産の価値を金融機関に適切にアピールすることができず、金融機関側としてもそれを評価した融資が行えないという現状があるのではないだろうか。

上述した日本企業の課題である「自社の知財・無形資産の価値を社外にアピールできていない」という課題について、2022年の1月に内閣府知的財産戦略推進事務局から「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン」が公表されている。そこでは、企業が自社の知財・無形資産の強みを分析・評価し、それをいかに競争力の強化につなげていき、その維持・強化のために戦略的な投資を行っていくかについて、ロジック/ストーリーとして発信していくことの重要性が記載されている。また、この点について、同ガイドラインでは無形資産の価値評価に関する専門的知識を有するコンサル会社を活用することの有効性についても触れている。

参考URL

- 事業性評価融資について - 日本政策金融公庫

URL:https://www.jfc.go.jp/n/service/pdf/jigyoseihyoka_tebiki.pdf - 知的財産の価値評価について - 特許庁

URLhttps://www.jpo.go.jp/news/kokusai/developing/training/textbook/document/index/Valuation_of_Intellectual_Property_JP.pdf - 知財・無形資産ガバナンスガイドライン)Ver1.0の策定

URLhttps://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/governance_guideline/pdf/shiryo1.pdf

※外部サイトにリンクします

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

知的財産アドバイザリー

アナリスト 大井 亮

監修

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

知的財産アドバイザリー

パートナー 國光 健一(2022.3.10)

※上記の社名・役職・内容等は、掲載日時点のものとなります。