物流MaaSのラストワンマイルにおける知財動向 ブックマークが追加されました

ナレッジ

物流MaaSのラストワンマイルにおける知財動向

物流MaaSにおけるラストワンマイルの位置づけと市場動向および主なベンチャー企業の事業・特許出願の簡易分析

MaaSの取り組みは物流にも波及し、従来から課題となっているラストワンマイルも自動化の動きが活発化している。COVID-19による新たな生活様式への移行、eコマース利用による支線配送の需要が増加する一方、労働力不足に悩まされる物流業界にとってより重要な課題となっている。本稿では、ラストワンマイルに係る市場環境を解説するとともに、注目されるプレイヤーを中心とした市場・特許動向を簡易的に分析する。

物流MaaSにおけるラストワンマイルの位置づけ

近年、ライドシェアやマルチモーダルアプリに代表されるような、MaaSの発展が進んでいる。従来は完成車メーカーがメインプレイヤーであった自動車業界も、MaaSの拡大により、ソフトウェア・サービス・通信といった様々な要素が絡む複雑な領域へと変化しており、それに伴い様々なプレイヤーの参入が進んでいることは以前のナレッジ記事「MaaSにおける知的財産戦略」にて取り上げた。

MaaSの取り組みは、自動車業界が牽引しているが、自動車の利用先である物流業界においても検討が進められている。

2020年7月に経済産業省より物流分野における新しいモビリティサービス(物流MaaS)の実現に向けた活動の取り組みとして、物流MaaS実現に向けた取り組みを実施する事業者を選定したことを公表した。

本取り組みは、慢性的な需要過多・人手不足などの物流業界を取り巻く現状と課題を踏まえ、2019年度において、有識者や商用車メーカー、荷主・運送事業者、ITソリューション事業者等の民間事業者等の参加のもと、物流分野における新しいモビリティサービス(物流MaaS)勉強会を開催し、2020年4月20日、商用車業界として取りまとめた以下の3つの方向性を受けたものとなっている。

- トラックデータ連携の仕組み確立

- 見える化・混載による輸配送効率化

- 電動商用車活用・エネルギーマネジメントに係る検証

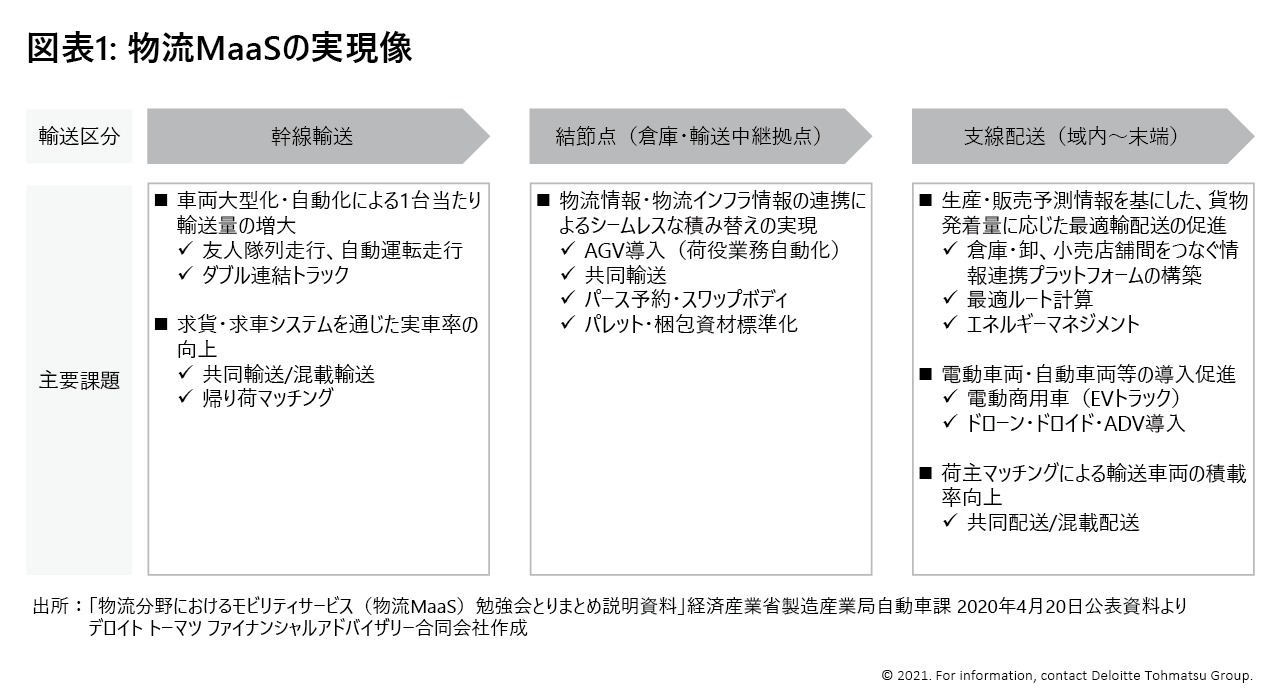

上述の物流MaaSの勉強会にて提示された、物流MaaSの実現像は、図表1の通りである。

幹線輸送―結節点―支線配送と大きく3つのサプライチェーン上の領域で、様々な課題感が示されている。

本稿では、支線配送領域のうち、小売からエンドユーザへの配送、つまり従来から議論の的になっているラストワンマイルに着目する。

ラストワンマイルとは、宅配業者の集配所のような最終物流拠点から消費者の手元までの間の配送サービスのことである。現在、日本ではラストワンマイルは配達員による配達が主流の労働集約型産業であり、今後は労働力不足、コスト削減、感染症・災害の観点から自動化に対する社会的ニーズが高まっている分野である。

【労働力不足】

経済産業省の主催した有識者検討会資料によると、国内でのeコマースの利用が今後も増加傾向にあるならば、トラックドライバーの需給をひっ迫する可能性があることが言及されている。また、SIPシンポジウムの資料によるとトラックドライバーの需給の将来予測として2017年に約10万人のドライバー不足が2028年には約28万人に拡大することが指摘されている。※1※2

【コスト】

マッキンゼーの調査によると、ラストワンマイル配送は物流コストのうち約40%を占める労働集約的な産業であるが、自動化を推進することによって40%を削減できる。※3また、ラストワンマイルの主な担い手であるトラック運転手は長時間の運転・荷捌き・配達業務をこなさなければならない過酷な労働条件で働いており、生産年齢人口が減少する中で現状の賃金での人材確保が難しくなると考えられる。

【感染症・災害】

COVID-19が猛威を振るう中で人々の生活様式において「非接触・非対面」が重視されている状況もラストワンマイルの自動化を後押ししている。

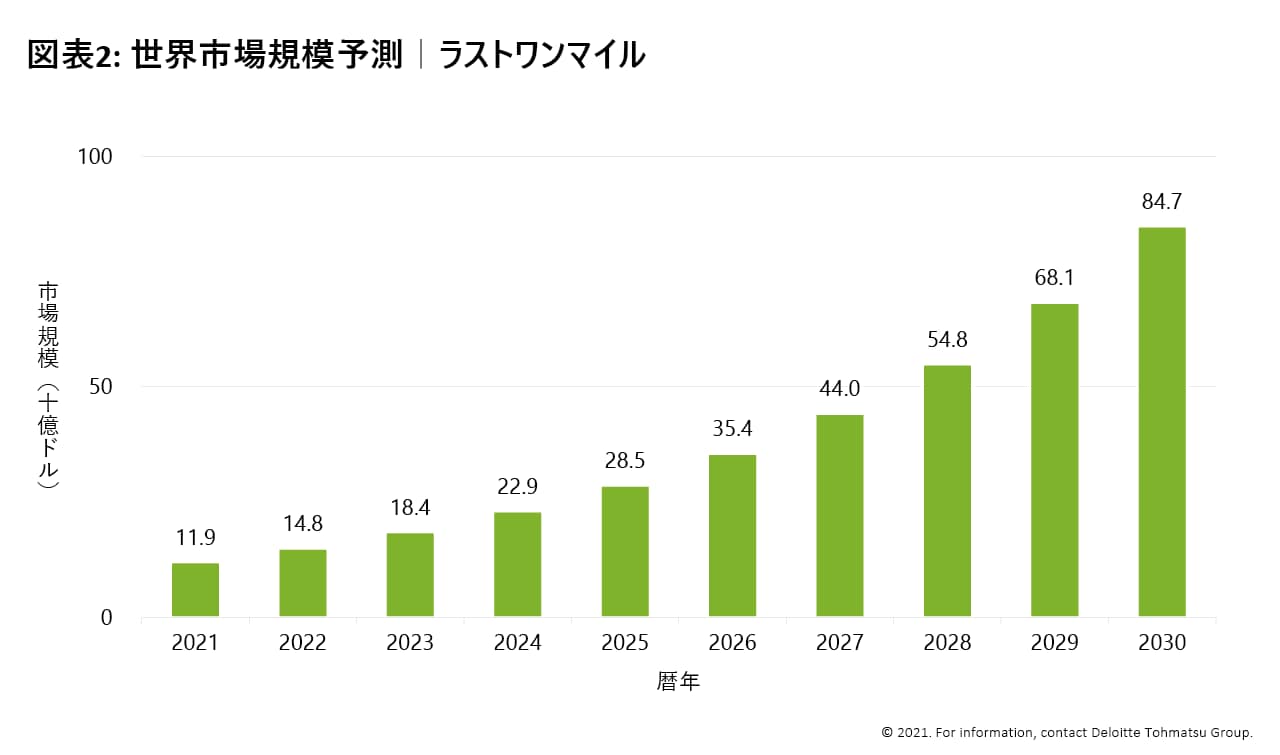

以上の要因によってラストワンマイルの自動化に関する市場規模は拡大している。Statistaの集計によると、2021年時点での全世界での売り上げ規模は119億USDであり、2030年には850億USDになることが見込まれている(図表2)。※4

さて、以上のような背景から自動化への注目が集まるラストワンマイルであるが、自動化技術の主流としては現在、ドロイド、ADV(Autonomous Delivery Vehicle)、ドローンの3パターンがあり、開発が進んでいる。

《支線内道路輸送》

ドロイド

歩道を利用し、歩行速度で走行する自立走行車。小さいサイズのものが多く、小包を配送する用途が主として開発されている。

ADV(Autonomous Delivery Vehicle)

公道を走行して自律的に商品を配送する。ドロイドに比べて多くの荷物を輸送可能となっている。

《支線内空路輸送》

ドローン

低空を飛行して荷物を配送する。従来、多くの業界で画像や動画の撮影などに利用されているが、バッテリーと接続技術の進歩によって商品配達にも利用可能となっている。

※1 経済産業省「2020年代の総合物流施策大綱に関する有識者検討会 提言」

※2 戦略的イノベーション創造プログラム「スマート物流サービス」

※3 McKinsey&Company 「Fast forwarding last-mile delivery – implications for the ecosystem」

※4 Statista「Projected market size of the autonomous last mile delivery worldwide from 2021 to 2030 (in billion U.S. dollars)」

各プレイヤーの動向と取り組み事例

ラストワンマイルの自動化技術の開発を進めるプレイヤーは主にEC事業者、小売業者、機器事業者に分類され、プレイヤー間での提携や試験走行が実施されている。全体の一部に過ぎないが、以下に各事業者の取り組み事例を挙げる。

■EC事業者

利用者・貨物量の増加により、運送コストを削減するため、各社グループ内で自動化の技術開発および投資が活発に行われている。

<事例1>アリババ

アリババは5年間に1.7兆円の物流投資を行い、24時間以内で中国全土への配送が可能な体制を目指している。2018年にはRoboSenseと共同でLiDAR搭載の世界初の無人運転車両の試験走行を実施している。

<事例2>Amazon

Amazonは2017年にDispatchを買収し、ドロイド開発に参入した。2019年には配送ロボットのScoutを発表。米国の4つの都市でテストを実施しており、複数の地域で配送ロボットに関する法整備の支援を推し進めている。また、同社のドローン部門であるAmazon Prime Airは英国で配送実験を開始している。

■小売業者

小売業者は自社のオンライン販売に係る配送サービスに配送ロボットなどを導入検討するべく、機器事業者と提携して自律配送テストを行っている。

<事例1>Walmart

Walmartは2019年よりUdelv、Nuro、FlytrexといったADV開発に携わるベンチャー企業と提携し、全米各地で試験走行を実施している。

<事例2>Domino’s

Domino’s(ドミノピザ)は2019年よりNuroと提携してヒューストンで自動配達オプションを実装し、消費者が注文の際にオプションとしてNuroのADVによる自律配送を選択可能としている。

■機器事業者

ドロイド、ADV、ドローンの核技術に強みをもつスタートアップが乱立し、ベンチャーキャピタルからの資金調達に成功あるいはECなどの事業会社に買収されている。例えば、ADV開発のNuroなどはソフトバンクがビジョンファンドを通して出資している。

機器事業者領域のスタートアッププレイヤーの現状

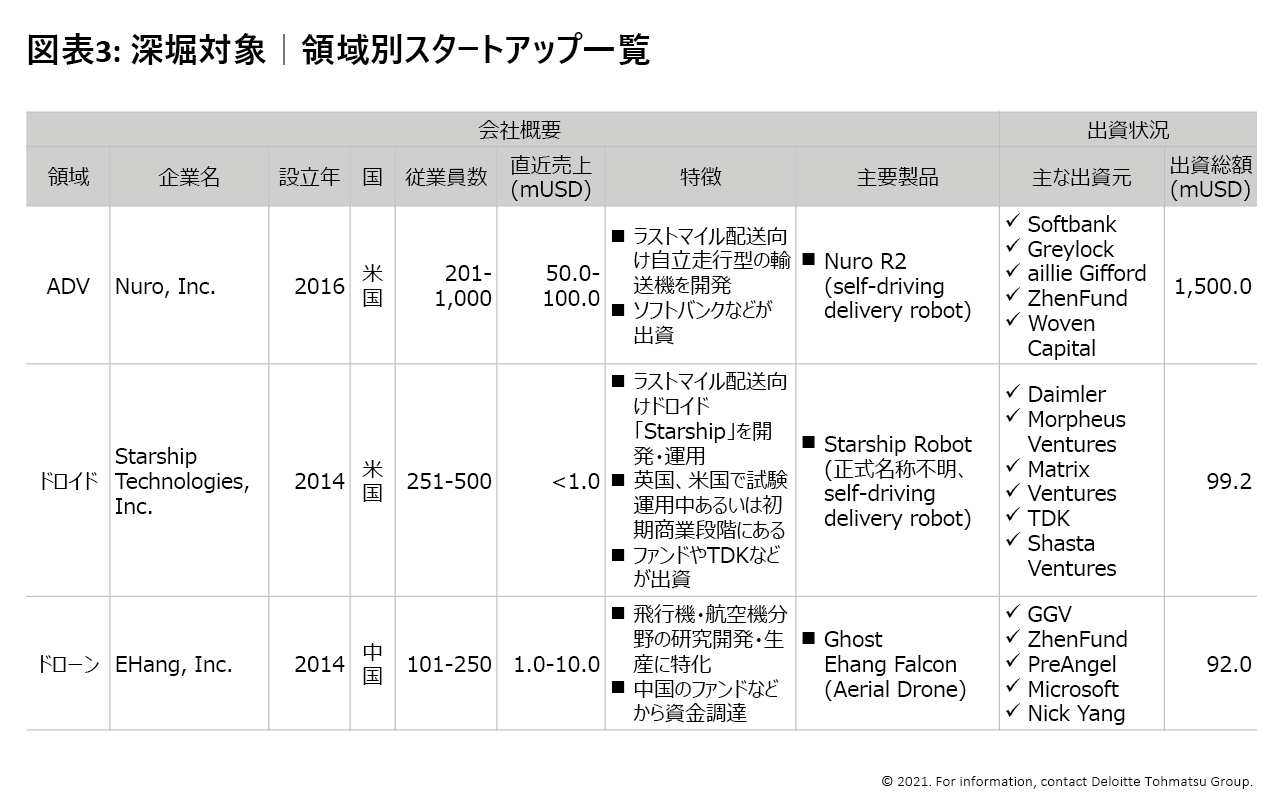

本記事においては、スタートアップが乱立している機器事業者の具体的なプレイヤーに着目したい。新たなモビリティとしてのドローンやドロイド、ADV等はスタートアップにとって大きな参入余地が残されている分野と考えられ、将来の大手メーカーに発展する可能性がある。将来性の分野に係るコラムシリーズの先駆けとして、これらスタートアップを取り上げたい。近年のM&A・出資額の大きい、ドロイド、ADV、ドローンの各領域の主要企業3社を抽出した。※5

各社の特許出願の簡易動向把握にあたり、ADV・ドロイドおよびドローンの2010年以降の世界特許出願のランキングを見てみる。※6 なお、各母集団は、ADV・ドロイド・ドローンのうち物流要素(IPC:国際特許分類および関連キーワード)が含まれているものに限定しているため、各種機器、機器の各種制御(姿勢・航法制御)のみを発明の主眼としているものは含まれないことに留意されたい。

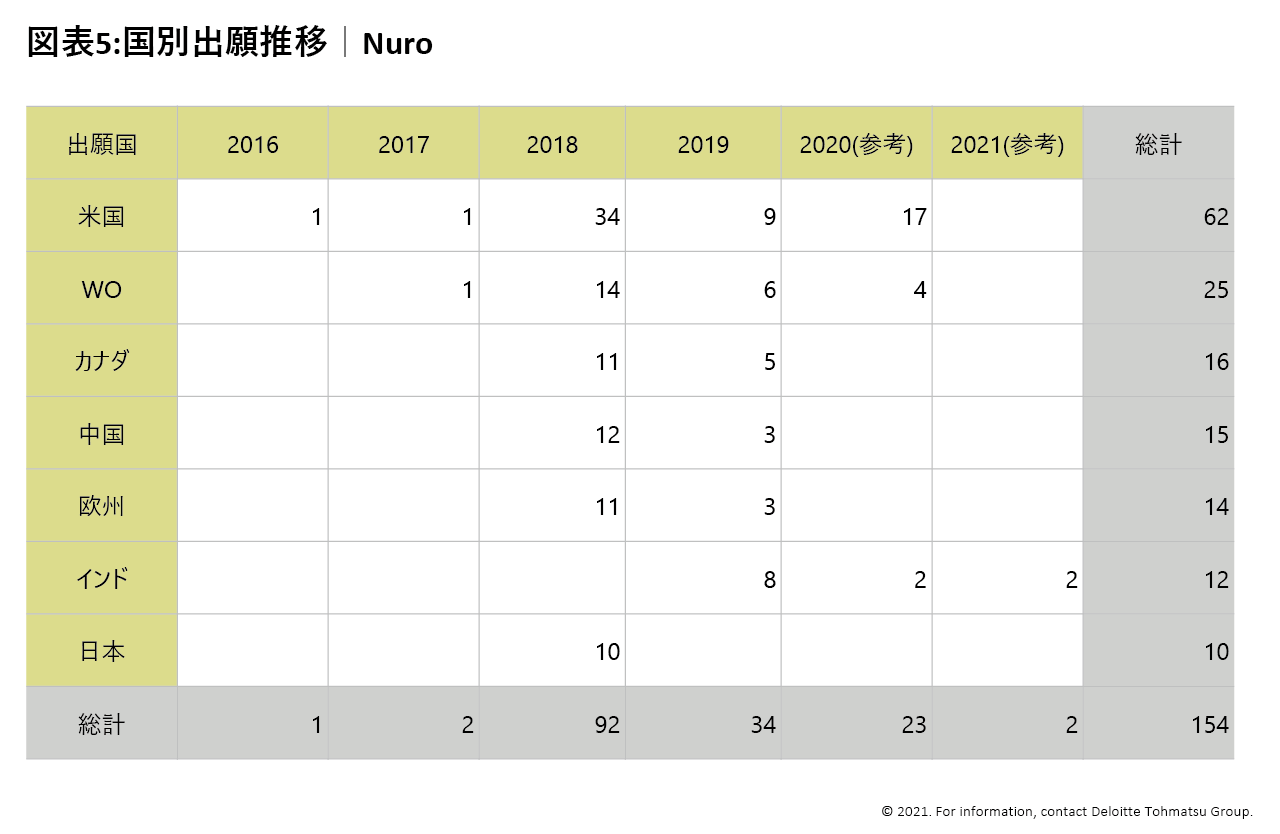

■Nuro

Nuroは、主に公道での配送を可能なADVの開発を手掛けている。2016年9月設立であり、2016年から2017年の特許出願件数は低調であるも、2018年に一気に特許出願を行っている。

この特許出願件数の大幅な増加の動きは、2017年6月にVCから92百万ドルの出資を受けたことから、開発・特許出願行動が促進された結果と推察される。

2018年の同社は、8月からKrogerと、2019年12月からWalmartとの食料品の自動配達試験など米国で複数の試験運用を行っている。2020年2月に米国で認可を受け、自動配達車両の公道での試験走行が可能となり、同年12月、同社はカリフォルニア州車両管理局から認可された最初の企業として、商用無人配達サービスを運営できるようになった事例から、同社の現在の主要事業展開国は米国であると思料する。

同社の特許出願は、米国を中心としつつも、日本・中国・欧州・カナダ・WO(特許協力条約(PCT)に基づく国際特許出願。以下同様)に対して10数件の特許出願がなされている。2019年の特許出願総数は2018年の1/3程度に抑えているが、新たにインドへの特許出願が行われ、同国への特許出願が2020年においても23件となっており、米国以上の件数規模となっている。この特許出願の動向から、今後インドでの事業展開が進むものと思料する。

Nuroは、ADV・ドロイドに係る世界全体の特許出願においては、主要10社に含まれており、存在感を示している。

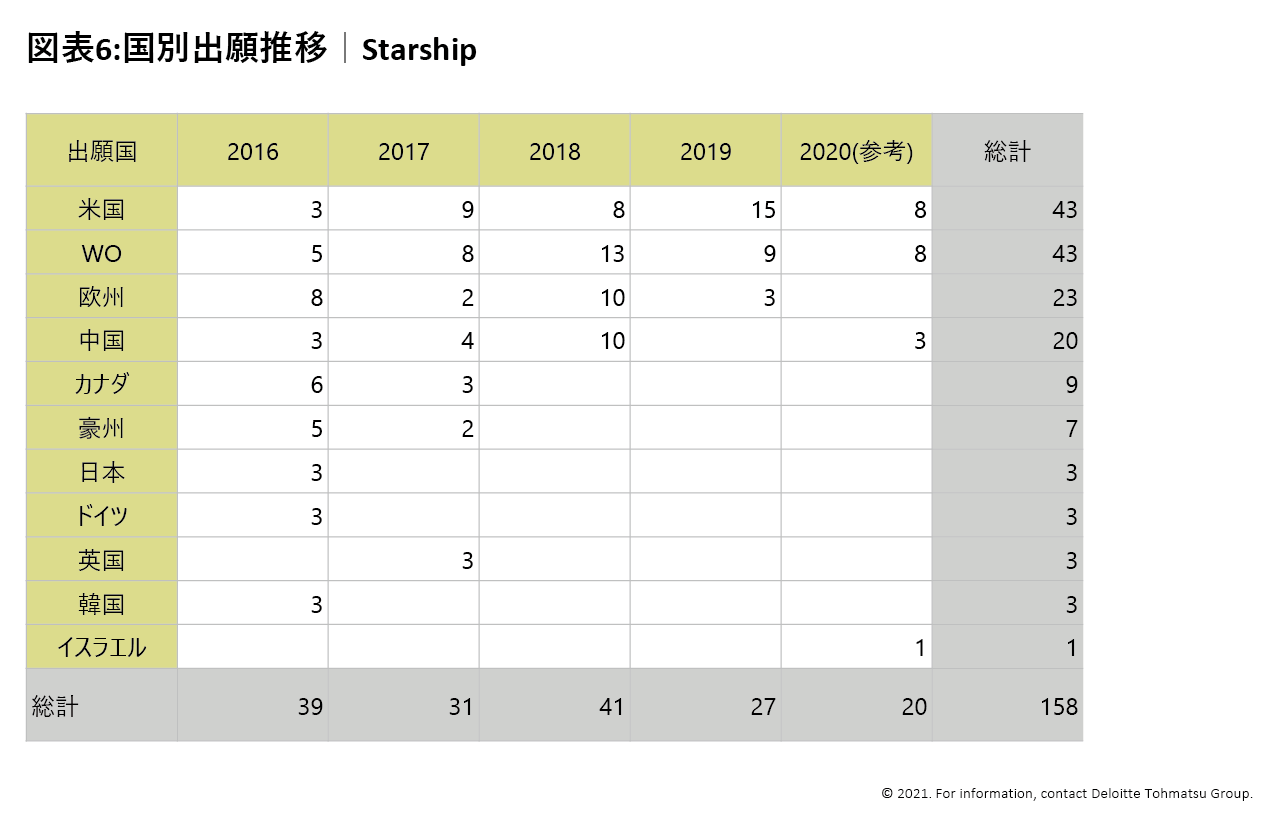

■Starship

Starshipは、主に小型の自動運転ロボット配送車であるドロイドの開発を手掛けている。2014年6月にエストニアで設立されているが、米国での法人設立を行った2016年より特許出願が見られる。特許出願は30件~40件規模で継続的に行っていることが特徴といえる。また、展開国も当初は米国・欧州・中国を中心に、日本やオーストラリア、カナダ等への特許出願が見られる。しかし2018年頃からは米国・欧州・WOでの特許出願が主となりつつある。

同社は英国のミルトンケインズやノーサンプトンなどの都市、米国の大学構内で試験運用中または初期商用段階にあり、小売業者・食品サービス事業者との提携を進めており、自社事業の展開先に合わせて欧米での特許出願比重を高めていると考えられる。

《代表提携例》

- Domino's(2017年3月)

- Sodexo(2019年1月)

- Aramark(2020年9月)

- Save Mart(2020年9月)

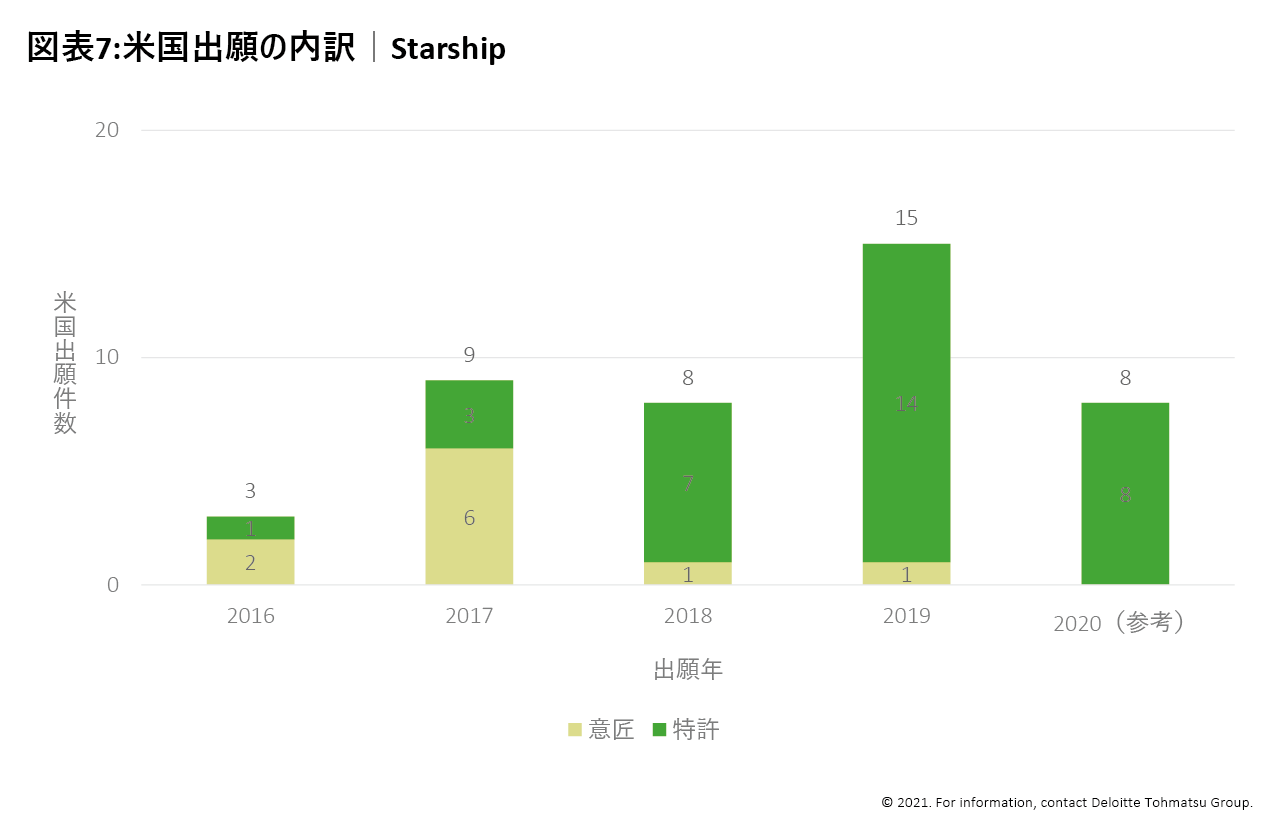

また、同社の米国特許出願で特徴的な行動としては、2016年から2017年にかけて意匠での出願が、特許出願を上回っていることが特徴的である。まずは、製品コンセプトを意匠によって打ち出すことで、形状を通じた自社ブランドの認知向上にも繋がるものと推察される。

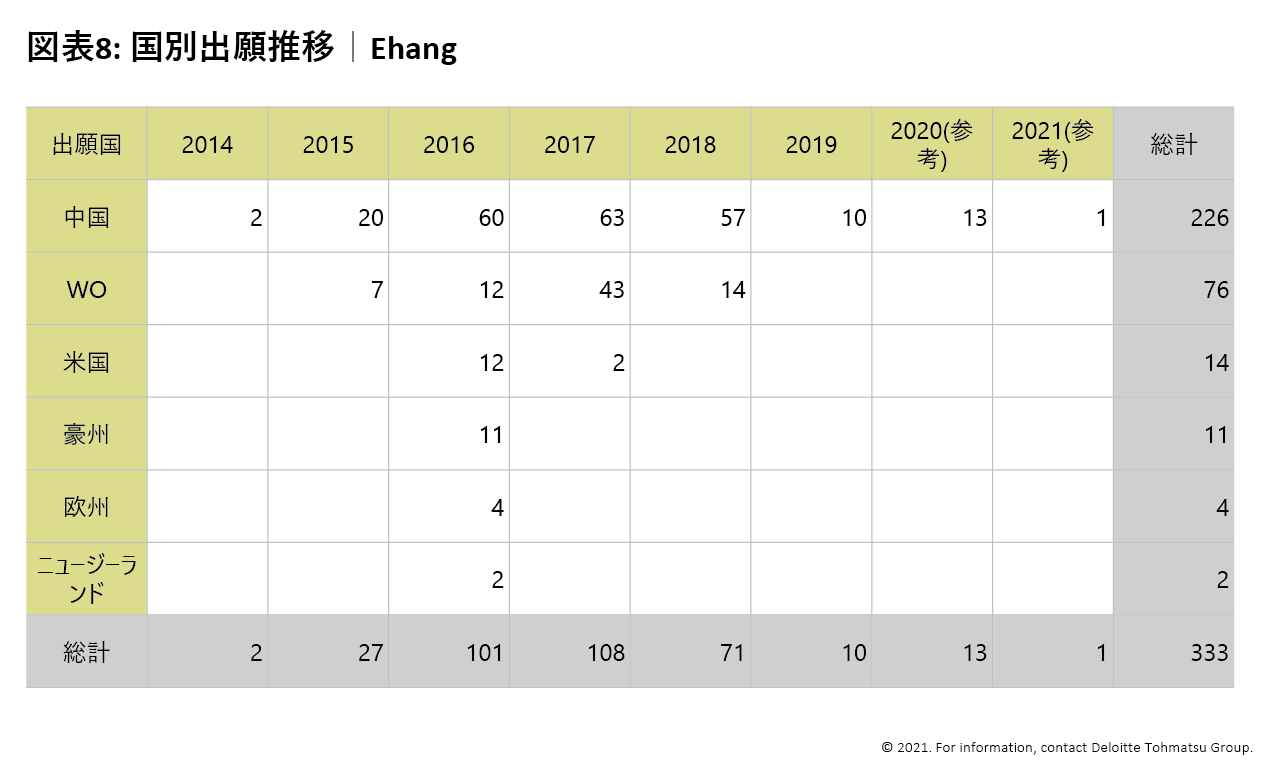

■Ehang

Ehangは、主にドローンを用いた空撮や空輸などのサービスとドローン開発を手掛けている。2014年に設立しており、設立年より中国での特許出願が確認されている。2016年と2017年に100件を超える規模の特許出願が見られ、中国での特許出願が主体となっている。VCからの出資は2014年・2015年に確認されるため、これらの出資が特許出願の原動力となったと推察される。

中国以外の特許出願展開国としては、近年欧州での比重を高めていることが確認できる。この欧州比重の高まりは、2018年11月にフランスのリヨン市と研究センターを開設する契約締結が見られることや、オーストリアの航空宇宙グループFACCと協力協定を締結して、欧州での開発、認証、生産を行う動きに同調したものと推察される。

※5 企業データベース「S&P Capital IQ」、「Crunchbase」よりデロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

※6 特許データベース「Derwent Innovation」よりデロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

まとめ

今回取り上げたスタートアップ企業の特許出願には下記の特徴がある。

・ベンチャーキャピタルからの資金調達後の、事業展開に合わせた並行的な特許出願の実行

今回取り上げたスタートアップは、特許出願への対応を迅速に行っていることは特筆に値する。テクノロジードリブンの企業にとって、経営者が知的財産を重要な経営資源として十分に認知しており、資金・人的リソースの配分も創業段階から注目されているものと考えられる。または、ベンチャーキャピタル側が、知的財産の重要性を創業者に説いた可能性もある。いずれにせよ、経営者が知的財産を経営資源として重視して、必要な取り組みを迅速に実行できる環境下にあることは、示唆に富むものと思われる

・事業に即した特許出願展開国の選定

今回取り上げたスタートアップは、本店所在地を中心とした幅広い地域での特許出願を実行しているが、これは特に創業年から近い段階で見られる傾向にある。まず潜在的な市場展開国を設定し、今後の進出の足掛かりに置いているためと考えられる。しかし、一定の事業展開後には、注力する国に絞って権利化している傾向が見られる。これはアライアンス等が組めて市場参入している国が該当する。アライアンス等によって、事業拡張の確度が高くなり、結果として有望な展開国となったことから、効率的な資源配分が行われた結果であるように推察される。また、Nuro社によるインド事例のように、新規の事業展開国への進出前に、特許出願を実行する事例も見られる。Nuro社は米国内で試験運用が開始された2018年の翌年からインド出願が行われており、米国での試験運用の成果から、潜在的な市場展開国としてインドを新たに追加したものと考えられる。こうした潜在的な市場展開国と実際の事業展開後の特許出願の出し方も、スタートアップの新規ビジネスの展開において示唆に富むものと思われる。

・特許に留まらない知的財産権の確保

Starshipのように、特許のみならず意匠を活用した事例も見られ、自社の技術的優位の確保やデザインの保護のため、早期の権利化に余念が無いものと推察される。特に、ADV・ドロイドは公道・歩道で配送を行うため、数多くの通行人の目に触れることになる。機器購入先となる物流事業者にとっても、洗練されたデザイン性を持つ機器を取り扱って配達業務を行うことを通じ、自社のブランド認知や向上につなげる機会にもなり、機器の購買決定要因となりうると推察する。このことから、バリューチェーン全体での自社サービスの立ち位置から、適切な知的財産権の選択と出願が行われていることも注目に値すると感じられた。

プロフェッショナル