入札方式M&Aにおける買い手側の成功の要諦 ブックマークが追加されました

ナレッジ

入札方式M&Aにおける買い手側の成功の要諦

デューデリジェンス及びその前後での評価/社内合意コントロール

急激な市場環境の変化に対応するため、企業トップはInorganic成長を軸とした中長期戦略を検討する。事業部には数値ノルマのみが課され、戦略は一任されるケースも多い。経験の乏しい事業部は最適な案件選定が困難であり、主観的興味で入札方式M&Aに参加してしまう。価値算出のための効果的な情報取得と、買収判断を正確に行うための入札準備が必須であるが、リソースやノウハウの欠如により、本社・事業部双方の期待するDealが実現できない。

入札案件参加の背景

国内市場規模の縮小やニーズの多様化等の市場環境の変化により、企業を取り巻く環境は近年で急激に変化している。このような市場環境の変化に対応するため、企業にはスピード重視の経営が求められている。そこでは、既存事業での単独成長や将来性のある新規事業の迅速な立ち上げは現実的ではなく、多くの企業はInorganic成長を軸とした中長期戦略を検討している。

企業価値向上の目線で全社の中長期戦略を検討する幹部層は、数値目標をベースとして計画を策定する。その結果、各事業部には数値目標(ノルマ)のみが課され、具体的戦略や実現プロセスは一任されるケースが多い。リソースやノウハウが不足している事業部では、最適な案件選定が困難であり、主観的興味を持ちやすい入札方式M&Aに参加する傾向がある。M&Aの中でも専門的な知識やノウハウが必要である入札方式において、そのような事業部は高値買いや当て馬リスクに晒され、期待通りのディールを実現することが困難である。

入札案件におけるデューデリジェンス対応の重要性

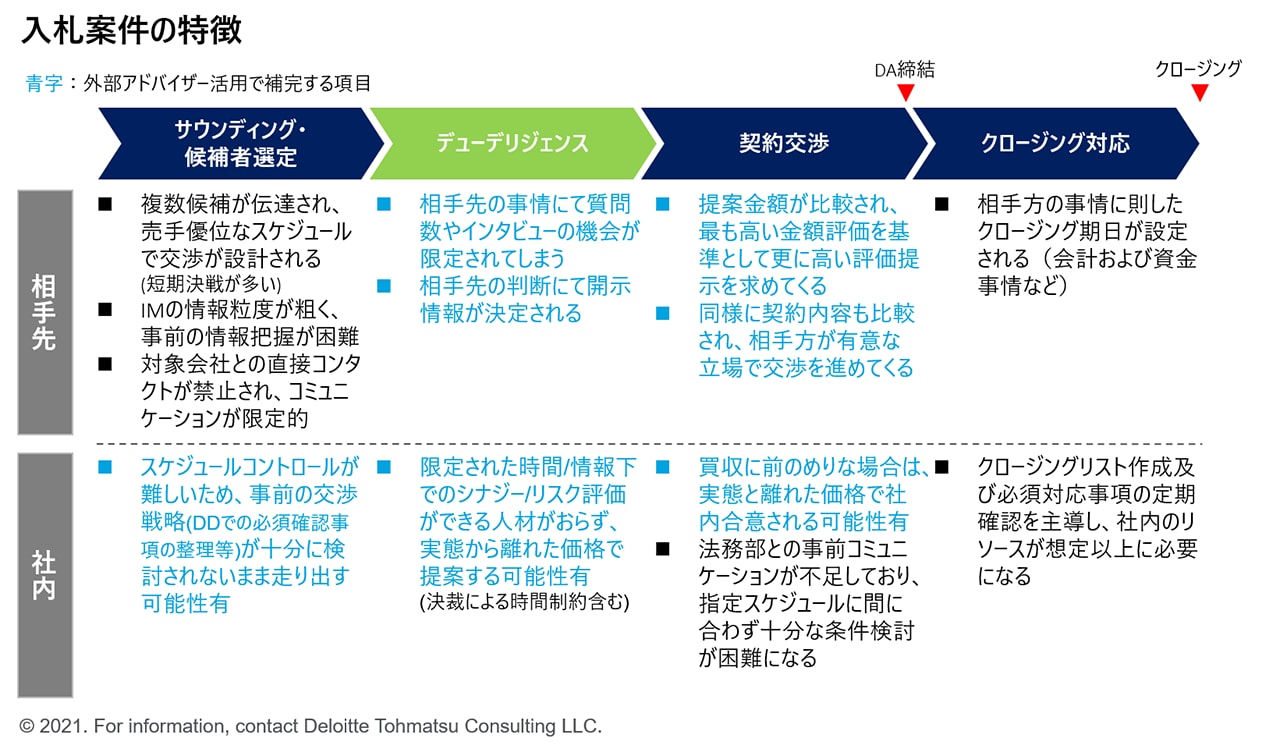

入札方式M&Aにおいて、期待通りのディールを実現させるために重要なフェーズは「デューデリジェンス」である。デューデリジェンスでは、主に対象会社のシナジーやリスクを含めて事業価値を評価するが、入札方式では常に売り手側にてプロセスがコントロールされるため、タイトなスケジュール設定や限定的な開示情報等により適正な評価が難しい。このような前提を理解した対策を行わずに入札方式に参加する場合、結果として本社・事業部双方で目線合わせがされていない価格での買収や当て馬の対象となり時間と費用を浪費してしまう。事業部だけでなく本社を巻き込んだ意思決定が必要な場合は、前述の理解・対策に加え社内合意形成にも配慮が必要である。特に大型案件やベンチャー投資により本社決裁が必要な場合、社内合意に想定以上に時間がかかり売り手側の心象を悪くしてしまう可能性もある。反対に、事業部が短期間での社内合意形成を目指すあまり、本社側に説明が困難な買収プレミアムを上乗せして社内合意コミュニケーションに臨んでしまい、買収中止の判断が適切に行われないケースも存在する。

期待通りのディールを実現するためには以下のポイントを理解し、対応策を検討する必要がある。

(1) 制限環境下での情報取得

(2) 説明できる意思決定(合理的な買収判断)

期待通りのディール実現に向けた成功の要諦

(1) 制限環境下での情報取得

売り手優位のスケジュール・限定的な開示情報の条件下では、対象会社の価値算出に必要な情報や対象会社の志向する経営方針・従業員雇用方針・取引スキーム等を確実に取得することは重要である。リソース・ノウハウが不足している事業部では、限定的な質問数の中から前述のポイントを引き出す効果的な質問を選別するは難しいため、事前準備として想定シナジー・リスク分析や必要情報に関する質問の精緻化を実施することが成功のポイントになる。PMO・事業部内で議論を重ね、双方納得感のある質問を選別していき、タイトなスケジュールの中でも効率的に情報を取得することが重要になる。加えて、可能な限り競合先を推測し、情報取得のためにコミュニケーションを行うことも重要になる。競合先に対象会社を取られ、自社顧客やマーケットを奪われる可能性もある。競合先の見立てがあれば、競合先より優位なシナジーの検討やそれに伴う更なる情報の引き出しが可能となる。

一方で、前提として全ての対象会社に関する情報を取得できるわけではない。また、価値算出に関する質問をした場合でも、売り手側からの開示拒否や、開示情報の粒度が粗く価値算出に貢献しないケースも有りうる。そのような場合は、デューデリジェンスの実務対応と並行して開示情報の妥当性を検証するためにリサーチしたマーケットの市場成長規模や対象会社と類似した外部ベンチマークを活用し、価値算出に必要不可欠な最低限の数値を仮置きで試算・判断していくことが必要になってくる。売り手優位のスケジュールにおいて、ノウハウ・コネクションを持たない事業部がこれらのリサーチ情報を取得することは非常に困難である。

(2) 説明できる意思決定(合理的な買収判断)

効果的に情報を基に価値算出ができた場合でも、社内合意がうまくいかず期待通りのディールを実現できないケースもある。売り手優位のスケジュール(主には短期スケジュール)では、社内合意に時間がかかってしまい落選するケースや買収前提で社内コミュニケーションが進んでおり、本社・事業部で目線合わせがなされていない価格で買収してしまうケースが存在する。このような事態を防ぐためには、事前に意思決定の指標や合意プロセスを明確にし、買収是非の判断がブレないようにすることが重要である。具体的には、意思決定判断で議論される観点は以下のようなものがある。

A) 買収予定価格が投資予算を超えるケース

B) 買収予定価格が算定価値(対象会社価値+シナジー価値)を超えるケース

C) ノックアウトファクターを含めたリスクが対象会社に存在するケース

A-Cの判断や取り扱いを含めて、指標や合意プロセスは各企業・事業部に合わせて設定されるべきであり、自社のリソース・ノウハウだけで設定困難な場合は、必要に応じて専門アドバイザーを活用して、自社独自の視点とアドバイザーの客観的な視点を交えて設定するのも一案である。実務では、キーパーソン含む従業員離反リスクの許容度合いや買収予定価格と契約書の補償内容のバランス等を設定した指標と照らし合わせ、最終的な買収判断を行うケースも多い。

入札方式M&Aを本社・事業部双方の期待通りに実現するためには、売り手優位のスケジュールでDealが動いていくことを見越して、想定シナジー・リスク分析や必要情報に関する質問の精緻化を実施することに加え、事前に意思決定の指標や合意プロセスを明確にし、買収是非の判断がブレないようにすることが重要になっていく。M&Aの経験が豊富でナレッジが可視化されている企業であれば、当該事前準備について肌感覚を持って検討することができる。一方で、そうでない場合は外部の専門家が持つフレームワーク/他社事例等のナレッジと企業固有の特色を掴みナレッジと融合させていくノウハウを以って、ベースとなる企業独自のガイドブックを作成し磨き上げていくことがInorganic成長実現の一助になる。

著者

沼崎 拓弥/Takuya Numazaki

デロイト トーマツ コンサルティング シニアコンサルタント

製造業を中心に、M&A戦略策定、ディール検討推進、ビジネスデューデリジェンス、企業財務・価値分析、クロージング対応の案件に複数従事。ベンチャー企業投資や海外拠点含むカーブアウト等の買収及び売却案件に対する支援実績を有している。

(2021.8.30)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

プロフェッショナル

荒木 毅/Tsuyoshi Araki

デロイト トーマツ コンサルティング 執行役員

関連サービス

Strategy-Centric M&A Deal Execution

ディール意思決定支援

ビジネスコンサルティングの視点を備えたM&Aアドバイザリーサービスとして、買収・売却ありきの検討ではなく、クライアント事務局(PMO: Project Management Office)の一機能として、M&Aの目的達成を目指してディールを推進していきます。戦略的意義の検討から取引条件の決定まで、グローバルネットワークと業界専門コンサルタントの知見を活用し、目的を達成するために必要な意思決定の支援を行います。M&Aの競争環境、取引価値、契約交渉等、複眼的な観点から経験に基づく助言を行い、推進主体と一体となって、ディールを推進していくために求められる様々な支援を提供致します。

その他の記事

Strategy-Centric M&A Deal Execution ナレッジ一覧

Monitor Deloitte

中期事業戦略の実現に寄与する実践的M&A展開理論

中期事業戦略を具現化するための実践的なM&Aの展開理論(フレームワーク)