Usługi

Polski Ład - kalkulator dla pracodawców

Narzędzie Deloitte do szacowania obciążeń publicznoprawnych na 2022 r. związanych z wprowadzeniem Polskiego Ładu 2.0 od lipca 2022 r.

Polski Ład 2.0 wprowadził istotne zmiany w zakresie podatku dochodowego od osób fizycznych oraz składek na ubezpieczenie zdrowotne należnych od pracowników, zleceniobiorców, przedsiębiorców, a także członków zarządu. Poznaj narzędzia Deloitte, które pozwalają oszacować wpływ omawianych zmian na wysokość obciążeń publicznoprawnych oraz wynagrodzenia netto.

13 czerwca 2022 r. Prezydent podpisał ustawę nowelizującą przepisy ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, która określana jest jako Polski Ład 2.0. Ustawa została opublikowana w Dzienniku Ustaw w dniu 15 czerwca i weszła w życie już od 1 lipca 2022 r., przy czym część jej przepisów obowiązuje retroaktywnie, tj. już od 1 stycznia 2022 r.

Projekt Polskiego Ładu zakłada istotne zmiany w zakresie podatku dochodowego od osób fizycznych oraz składek na ubezpieczenie zdrowotne należnych od pracowników, zleceniobiorców, przedsiębiorców, a także członków zarządu. W zależności od poziomu dochodów i rodzaju zarobków wiele osób z tych grup odczuje wzrost obciążeń publicznoprawnych poprzez likwidację możliwości odliczania składki zdrowotnej od podatku.

Najważniejsze zmiany w zakresie PIT:

- Wprowadzenie nowej skali podatkowej poprzez obniżenie stawki podatku obowiązującej w pierwszym przedziale skali (tj. stosowanej do dochodu poniżej 120 000 PLN rocznie) z 17% do 12%. Zmiana ta ma charakter retroaktywny, co oznacza, że nowa skala ma dotyczyć dochodów osiągniętych od 1 stycznia 2022 r.

- Bez zmian pozostała wprowadzona od 1 stycznia 2022 r. kwota wolna od podatku (30 000 PLN rocznie dla podatników osiągających dochody opodatkowane według skali). W związku z tym jednak, ze względu na zmianę skali podatkowej, została ustalona nowa kwota zmniejszająca podatek, która wyniesie rocznie 3 600 PLN (30 000 PLN x 12% = 3 600 PLN), a miesięcznie – 300 PLN (1/12 rocznej kwoty zmniejszającej podatek).

- Ponadto, ustawa wprowadziła możliwość zastosowania kwoty zmniejszającej podatek przy obliczaniu w ciągu roku zaliczek od dochodów z działalności wykonywanej osobiście, tj. np. z umowy zlecenia czy umowy o dzieło, od dochodów z praw majątkowych, a także dla podatników osiągających dochody bez pośrednictwa płatników (np. w oparciu o zagraniczną umowę o pracę).

- W wyniku obniżenia stawki PIT do 12% nastąpiło uchylenie mechanizmu przedłużenia poboru i wpłaty zaliczek na PIT w trakcie 2022 r. według zasad obowiązujących w 2021 r.

- Wprowadzona została także możliwość zwolnienia płatnika z obowiązku poboru zaliczki na podatek PIT na wniosek podatnika w sytuacji, gdy jego przewidywane dochody podlegające opodatkowaniu według skali podatkowej nie przekroczą w roku podatkowym kwoty 30 000 PLN.

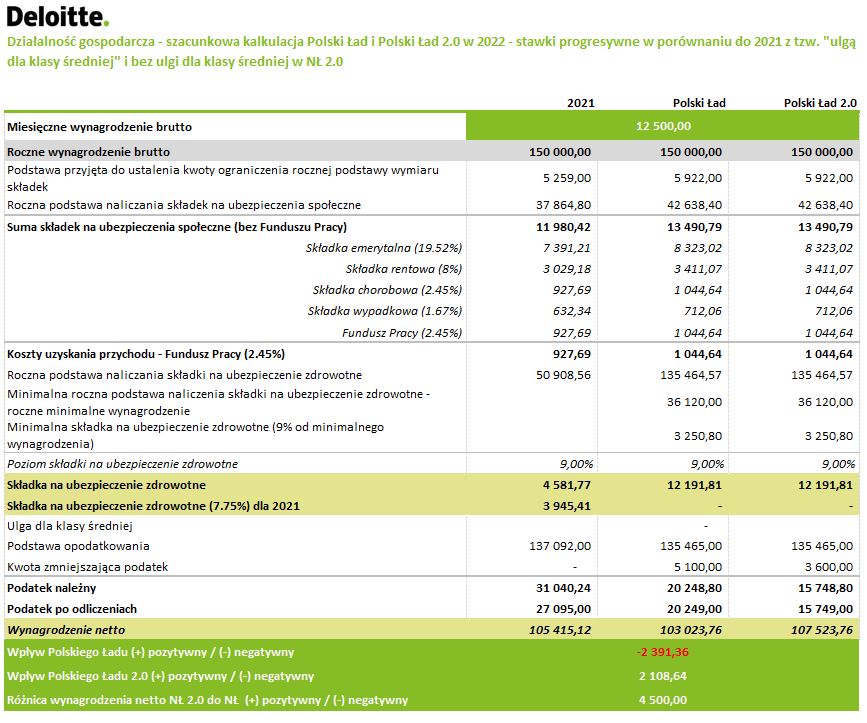

- Likwidacja tzw. ulgi dla klasy średniej, która obowiązywała od stycznia 2022 r. Likwidacja dotyczy całego 2022 r., co oznacza, że w zeznaniu podatkowym za 2022 r. podatnik powinien rozliczyć się z zastosowaniem nowej skali podatkowej i bez ulgi dla klasy średniej. Intencją ustawodawcy było, aby obniżka stawki podatkowej do 12% kompensowała podatnikom likwidację ulgi dla klasy średniej, która ze względu na skomplikowany algorytm wyliczenia była postrzegana jako niezrozumiała.

- W ustawie przewidziano mechanizm ustalania tzw. „podatku hipotetycznego za 2022 r.”, a więc podatku obliczanego według zasad obowiązujących w pierwszej połowie 2022 r. (tj. według skali podatkowej właściwej na dzień 1 stycznia 2022 r. i z uwzględnieniem ulgi dla klasy średniej). Wyliczenia podatku hipotetycznego dokonywać będą organy podatkowe. Jeżeli wysokość podatku hipotetycznego będzie niższa od rzeczywistego zobowiązania wynikającego z nowych przepisów (tj. z zastosowaniem nowej niższej stawki - 12%), organy podatkowe będą zwracać podatnikom, którym przysługiwało prawo do ulgi dla klasy średniej powstałą różnicę, tak, aby sytuacja podatnika była niepogorszona.

- Przedsiębiorcy opodatkowani liniowo, ryczałtem od przychodów ewidencjonowanych oraz kartą podatkową zyskali możliwość odliczania zapłaconych w roku podatkowym składek na ubezpieczenia zdrowotne z tytułu pozarolniczej działalności gospodarczej oraz za osoby współpracujące z podatnikiem, przy czym składki te będą odliczane od dochodu/przychodu, a nie od podatku. Zasady odliczania składki zdrowotnej zostały zróżnicowane w zależności od formy opodatkowania:

- dla osób prowadzących działalność gospodarczą opodatkowaną 19% stawką liniową – maksymalne odliczenie wynosi 8 700 PLN w 2022 r.;

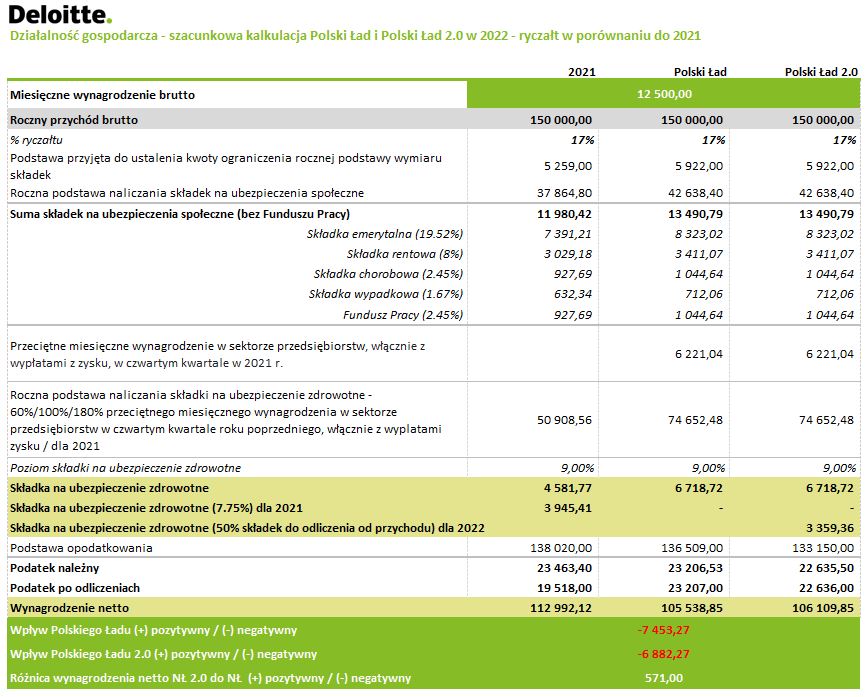

- dla osób prowadzących działalność gospodarczą opodatkowaną ryczałtem – odliczenie wynosi 50% kwoty zapłaconych składek zdrowotnych;

- dla osób prowadzących działalność gospodarczą opodatkowanych kartą podatkową – odliczenie wynosi 19% kwoty zapłaconych składek zdrowotnych.

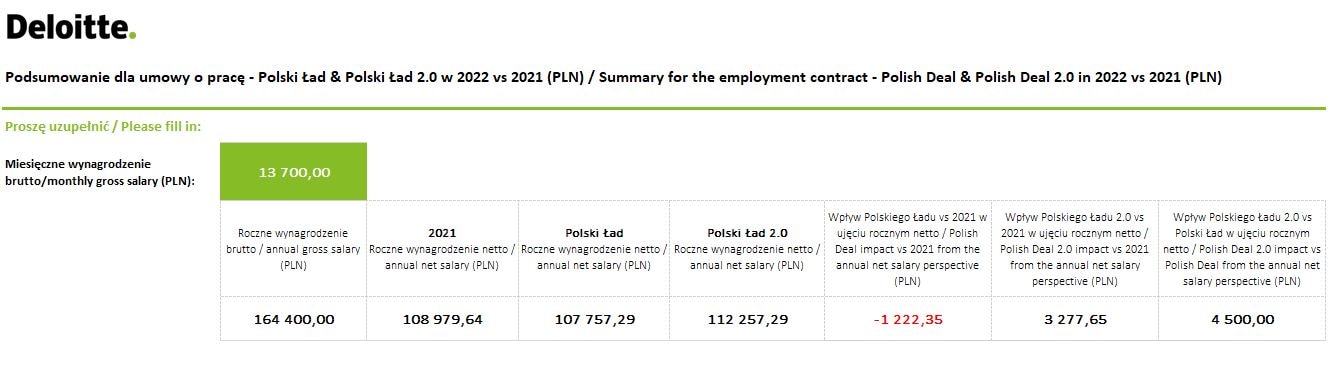

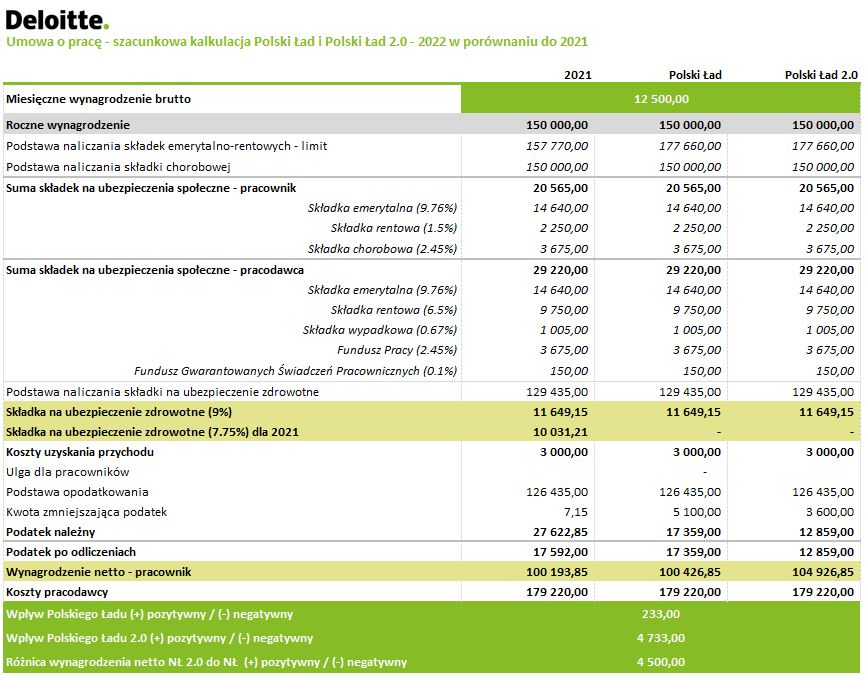

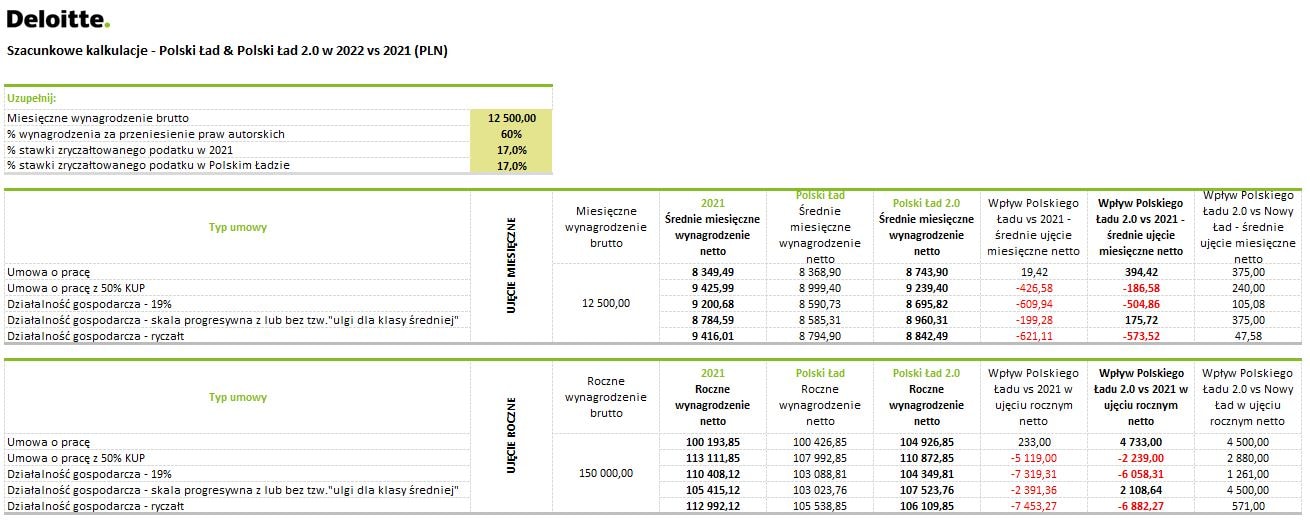

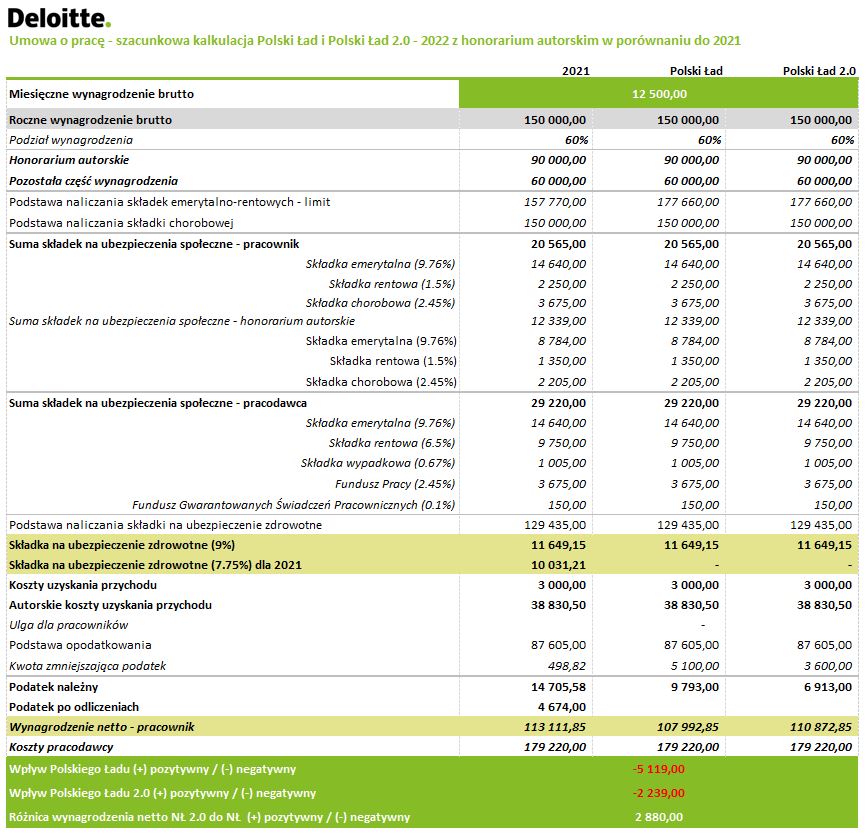

Kalkulatory dla pracodawcówWychodząc naprzeciw aktualnym potrzebom przedsiębiorstw, przedstawiamy kalkulatory stworzone przez naszych ekspertów podatkowych Deloitte z Zespołu Global Employer Services (GES), które pomogą Państwu oszacować wpływ zmian wprowadzonych w ramach Polskiego Ładu 2.0 na wysokość obciążeń publicznoprawnych oraz wynagrodzenia netto. |

Kalkulator rozbudowany

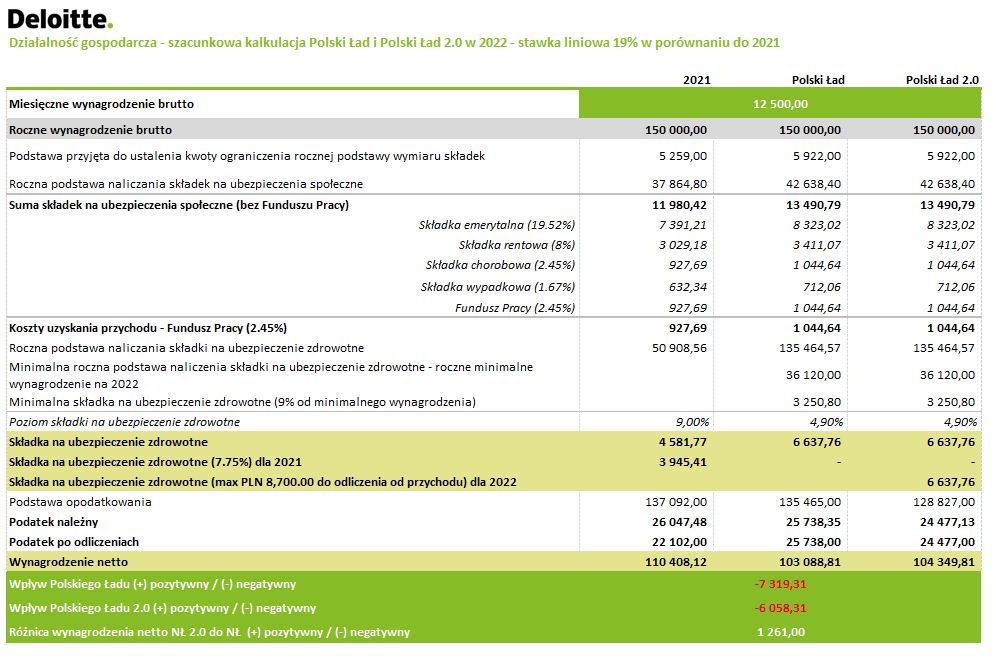

Rozszerzona wersja kalkulatora wychodzi naprzeciw potrzebom firm, w których struktura zatrudnienia oraz współpracy z innymi podmiotami jest bardziej zróżnicowana. Pozwala na porównanie zmian wprowadzonych w ramach Nowego Ładu 2.0 z Nowym Ładem 1.0 i 2021 rokiem w 5 typach zatrudnienia/współpracy: umowa o pracę, umowa o pracę z 50% kosztami uzyskania przychodu (związanymi z przeniesieniem praw autorskich), działalność gospodarcza opodatkowana według: (i) skali podatkowej, (ii) podatkiem liniowym oraz (iii) zryczałtowanym podatkiem.

Polski Ład 2.0: Kalkulator rozbudowany

|

Dowiedz się więcej

Dlaczego warto?

Ze względu na potrzebę przygotowania się firm do potencjalnych zmian wynikających z tzw. Polskiego Ładu 2.0 w kontekście przeglądu form angażowania osób fizycznych oraz oceny skutków finansowych powstających zarówno dla osób zatrudnianych jak i dla firm:

- kalkulatory dają pogląd na skutki wynikające z wprowadzonych zmian i pomagają oszacować przyszłe obciążenia.

Ponadto w porównaniu do innych podobnych narzędzi dostępnych na rynku, nasze kalkulatory

- uwzględniają prognozowane przeciętne wynagrodzenie, mające wpływ na obciążenia (w tym limit) ZUS, a także w przypadku wersji kalkulatora uproszczonego - pokazują wpływ inflacji, co jest ważne przy szacowaniu obciążeń w ujęciu realnym.

Dlaczego Deloitte?

- Deloitte Doradztwo Podatkowe jest największą firmą doradztwa podatkowego na rynku - nasz zespół tworzy ponad 600 specjalistów, w tym doradców podatkowych, radców prawnych i adwokatów.

- Korzystając z międzynarodowego doświadczenia sieci Deloitte, oferujemy innowacyjne, a zarazem sprawdzone rozwiązania dostosowane do konkretnych potrzeb - we wszystkich zagadnieniach podatkowych mających wpływ na działalność przedsiębiorstw.

- Jesteśmy blisko Ciebie - Deloitte działa poprzez sieć 9 biur w Polsce (Warszawa, Gdańsk, Katowice, Kraków, Łódź, Poznań, Rzeszów, Szczecin i Wrocław).

- Praktyka podatkowa Deloitte w Polsce była wielokrotnie nagradzana przez media i niezależnych ekspertów.

| |

Ceny naszych kalkulatorów zaczynają się już od 300 EUR. |

|---|---|

| Skontaktuj się z nami! |

Kontakt:

Maja Zabawska

Liderka Zespołu ds. rozwiązań dla pracodawców | Partnerka odpowiedzialna za obszar Diversity, Equity & Inclusion (DEI)

Anastazja Naumczyk-Turecka

Starsza Menedżerka w dziale Doradztwa Podatkowego

Rekomendowane strony

Podatek PIT

Specjalistyczne doradztwo w zakresie podatkowych aspektów

zatrudnienia oraz podatku dochodowego od osób fizycznych, ubezpieczeń

społecznych i zdrowotnych oraz w sprawach związanych z legalizacją pobytu i zatrudnienia obcokrajowców oraz pracy zdalnej.