Artykuł

Czym jest SOX?

Czym jest SOX?

Wydarzenia gospodarcze w Stanach Zjednoczonych, które miały miejsce na początku lat dwutysięcznych, związane z aferami finansowymi takich spółek jak Enron czy Worldcom, wywarły duży wpływ na dzisiejsze regulacje prawne dotyczące spółek giełdowych. Ustawa Sarbanesa-Oxleya zwana również SOX lub SarOX została wprowadzona w 2002 roku w celu odzyskania zaufania inwestorów, a także zwiększenia zakresu regulacji praktyk giełdowych i ładu korporacyjnego notowanych przedsiębiorstw.

https://www.govinfo.gov/content/pkg/PLAW-107publ204/pdf/PLAW-107publ204.pdf

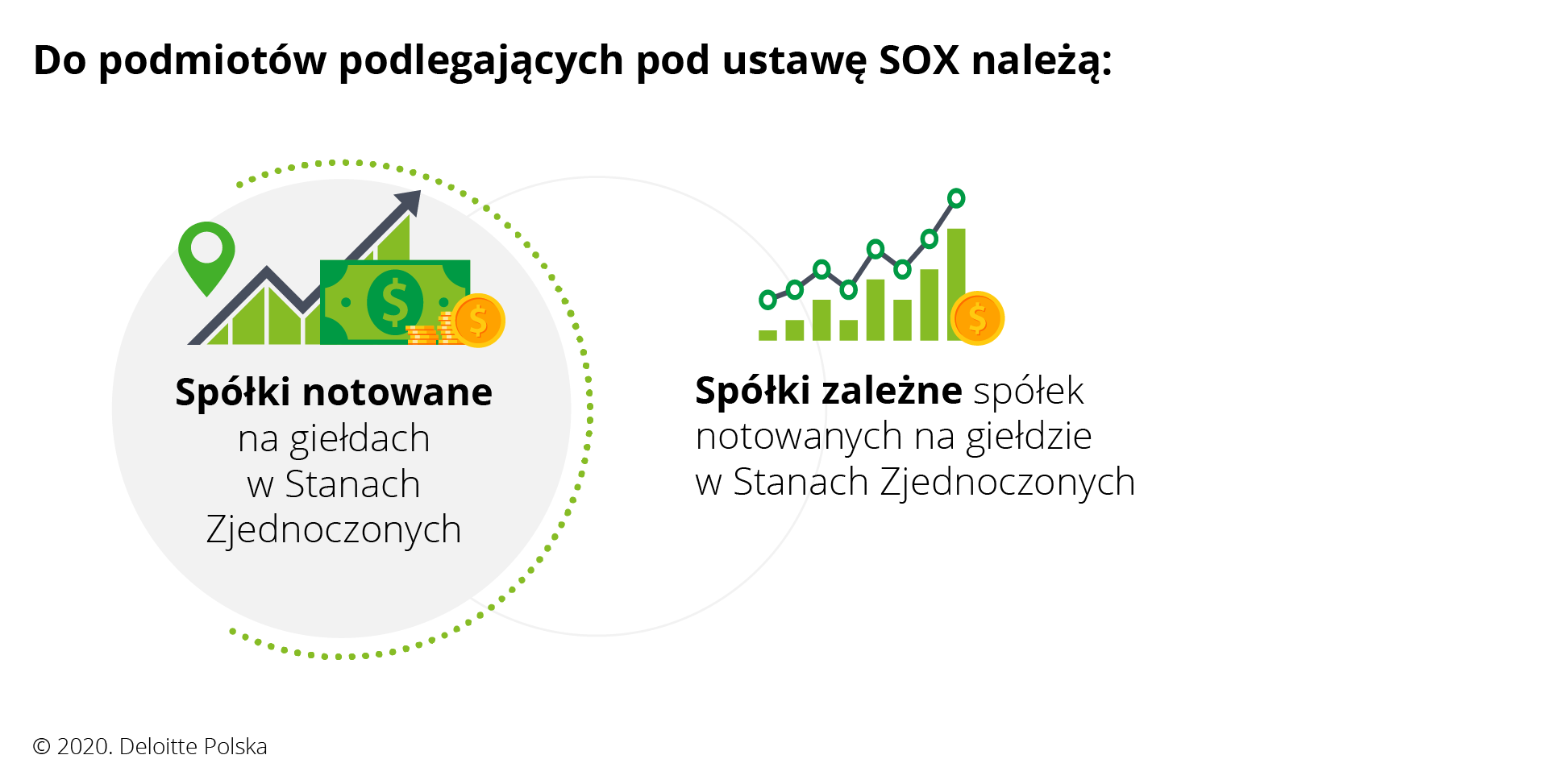

Kogo dotyczy SOX?

Ustawą SOX objęte są przedsiębiorstwa notowane na rynkach kapitałowych kontrolowanych przez amerykański nadzór giełdowy (Securities and Exchange Commission - SEC).

Wpływ ustawy SOX na rynek

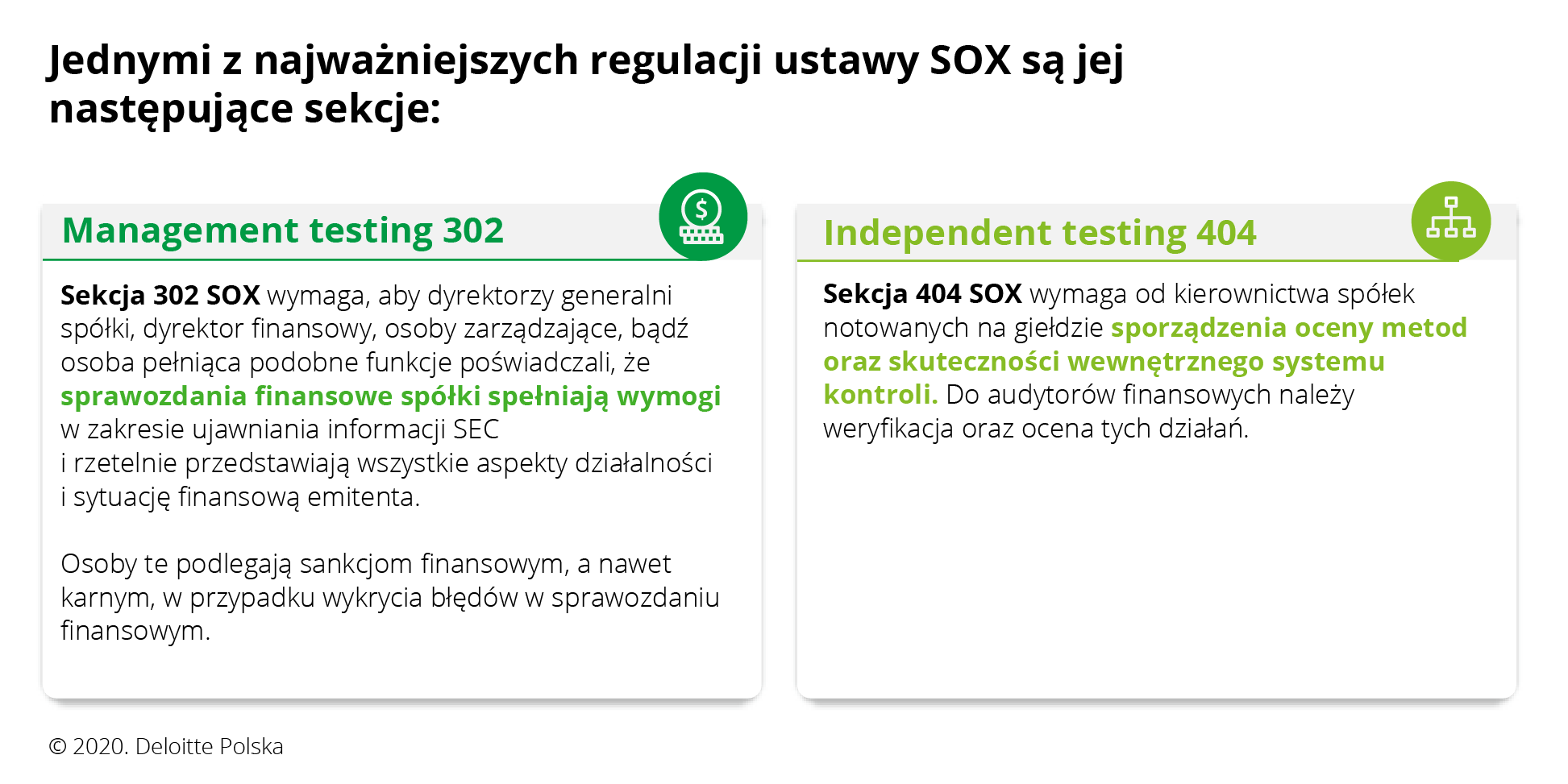

Ustawa Sarbanesa-Oxleya znacząco zaostrzyła wymogi wobec niezależności instytucji na rynku finansowym oraz podwyższyła poziom wymagań odnośnie efektywności ich kontroli wewnętrznej. Utworzony został również nowy organ, który reguluje obszar audytu, a mianowicie Rada Nadzorcza Rachunkowości Spółek Publicznych (PCAOB). Organ ten publikuje coroczne sprawozdania ukazujące podsumowanie przeprowadzonych przeglądów oraz rezultaty swojej działalności. Ustawa SOX zawiera 11 rozdziałów oraz wprowadza między innymi:

- obowiązek ujawniania dodatkowych informacji przez kierownictwo dotyczących kontroli wewnętrzne,

- kontrole jakości usług biegłych rewidentów,

- konsekwencje finansowe i karne dla władz spółki, która będzie posiadać błędy w sprawozdaniu finansowym,

- bezwzględną niezależność biegłego rewidenta.

Ustawa SOX na przestrzeni lat wywarła pozytywny wpływ na zwiększenie poczucia odpowiedzialności kierownictwa przedsiębiorstw za proces sprawozdawczości finansowej, co przełożyło się na zauważalną poprawę jakości i wiarygodności publikowanych przez spółki sprawozdań finansowych oraz na zwiększenie zaufania inwestorów. Wiele osób i spółek było jednak przeciwko wprowadzeniu ustawy SOX w życie, a w szczególności jej sekcji 404 obligującej firmy do regularnej oceny skuteczności systemu kontroli wewnętrznej. Głównym argumentem przeciw jej wprowadzeniu był jej wpływ na znaczne powiększenie kosztów ponoszonych przez przedsiębiorstwa w związku z dostosowaniem się do wymogów ustawy. Zdaniem amerykańskich organów regulacyjnych, korzyści związane z wprowadzeniem ustawy SOX były ostatecznie dla przedsiębiorstw większe, niż wzrost kosztów spółek spowodowany koniecznością dostosowania się do przepisów nakładanych przez ustawę SOX. Wynikało to z faktu, że dzięki zwiększonemu zaufaniu do rynku kapitałowego notowane na nim przedsiębiorstwa były w stanie osiągać wyższe poziomy kapitalizacji, co przełożyło się na większą dostępność relatywnie taniego kapitału dla tych podmiotów. Ta zależność miała pozytywny wpływ na znaczny wzrost przykładanej wagi do sprawnie działającego środowiska kontroli wewnętrznej w amerykańskich przedsiębiorstwach.

Wpływ ustawy SOX na regulacje wprowadzane w innych krajach

Wpływ ustawy SOX na regulacje obowiązujące w różnych krajach był znaczny, czego potwierdzeniem było pojawienie się zbliżonych aktów prawnych również w innych krajach, takich jak chociażby w Japonii czy Kanadzie. Mimo jej wprowadzenia w roku 2002 ustawa SOX nadal wywiera duży wpływ na nowopowstające regulacje na świecie.

Przykładowo, w 2018 roku w Wielkiej Brytanii przeprowadzono niezależny przegląd działalności oraz uprawnień Rady ds. Sprawozdawczości Finansowej (Financial Reporting Council), podczas którego zarekomendowano wzmocnienie ram kontroli wewnętrznej w brytyjskich przedsiębiorstwach częściowo bazując na ustawie SOX działającej w Stanach Zjednoczonych. W wyniku wspomnianego przeglądu i zmian wprowadzonych po nim, Brytyjski Kodeks Ładu Korporacyjnego (The UK Corporate Governance Code), aktualnie wymaga od angielskich przedsiębiorstw:

1. Ustanowienia procedur zarządzania ryzykiem i nadzorowania ram kontroli wewnętrznej

2. Monitorowania systemu zarządzania ryzykiem i kontroli wewnętrznej przedsiębiorstwa oraz przynajmniej raz w roku przeprowadzenia przeglądu ich skuteczności, jak również przedstawienia go w raporcie rocznym.

Kolejnym państwem, które również wzorowało się na ustawie SOX w trakcie tworzenia własnych regulacji jest Kanada, która już w 2003 roku uchwaliła ustawę określaną jako C-SOX. W wyniku jej wprowadzenia w życie zostały wydane trzy dodatkowe rozporządzenia dotyczące emitentów papierów wartościowych, którzy korzystają z usług audytorów, uczestniczących w programie niezależnego nadzoru prowadzonym przez Canadian Public Accountability Board. Nakładają one na dyrektorów generalnych oraz dyrektorów finansowych obowiązek sprawdzenia, czy złożone przez nich dokumenty prawidłowo odzwierciedlają sytuację finansową ich organizacji. Obejmują one zarówno sprawozdania roczne, jak i okresowe. Regulacje te są podobne do sekcji „Independent testing 404” ustawy SOX i zobowiązują objęte nimi firmy do ujawnienia zasad funkcjonowania systemu kontroli wewnętrznej. Jeszcze innym przykładem państwa wzorującego się na amerykańskiej ustawie SOX jest Japonia. W przypadku Japonii, ustawa o której mowa to: “Financial Instruments and Exchange Act”, która została potocznie nazwana J-SOX, ze względu na jej zbliżony charakter do ustawy Sarbanesa-Oxleya i która również narzuca na przedsiębiorstwa wymóg oceny zarządzania oraz jej zatwierdzenia przez audytora.

Dlaczego warto skorzystać z usług świadczonych Deloitte w zakresie ustawy SOX?

Wszystkie spółki będące pod nadzorem SEC są zobligowane do przestrzegania ustawy Sarbanes-Oxley. Wspieramy naszych Klientów w dostosowaniu się do wymogów tej ustawy oraz w przestrzeganiu jej w ich działalności. Dzięki dużemu doświadczeniu w realizacji projektów związanych z SOX możemy zaoferować:

- zdefiniowanie procesów, jakie powinny zostać objęte kontrolą,

- stworzenie wymaganej dokumentacji opisującej procesy, ryzyka i mechanizmy kontroli,

- wsparcie w identyfikacji kluczowych mechanizmów kontroli oraz przeprowadzenie testów poprawności zaprojektowania i operacyjnej efektywności mechanizmów kontroli,

- opracowanie rekomendacji i wsparcie przy ich wdrożeniu,

- profesjonalne środowisko kontroli wewnętrznej,

- lepsze zrozumienie kontroli i jej efektywności w organizacji,

- bardziej wydajne i efektywne działania przedsiębiorstwa,

- poprawa jakości sprawozdawczości finansowej przedsiębiorstwa.

Źródła: