迫る社会的経済活動の非財務情報開示 ブックマークが追加されました

迫る社会的経済活動の非財務情報開示

コーポレートガバナンスが従来のシェアホルダーモデルからステークホルダーモデルに移行している潮流において、中長期的な企業成長の視野を統合したESG経営へのシフトが進んでいる。

日本においてもESG経営の主要エレメントである環境(ESGのE)関連の企業活動の情報開示が今や必須、という認識になりつつあり、従来の財務情報を中心としたデータドリブン経営に環境(E)関連の非財務財務情報を統合したESGデータドリブン経営の必要性への認識が日々高まっている。

グローバルレベルでは非財務情報の開示のルールメイキングは欧州が主導となっているが、目下、EUのリーダシップの下、ESGの環境(E)関連の活動の情報開示のルール設定だけでなく、社会(ESGのS)関連の活動の情報開示のルール設定への基盤が整ってきている。27か国を加盟国とするEUで設けられる情報開示の基準は間違えなくそれに追随して設定される基準のモデルになるであろう。

SDGsやパリ協定(2015)に後押しされる形で前進したEUにおける環境関連の企業活動の情報開示の基準設定が今年に入りほぼ完了に近づいてきており、そのプロセスを土台とした社会(S)関連の活動の情報開示の基準設定への拡張が始動しているのだ。

先駆者、EUの市場における非財務情報開示の動向

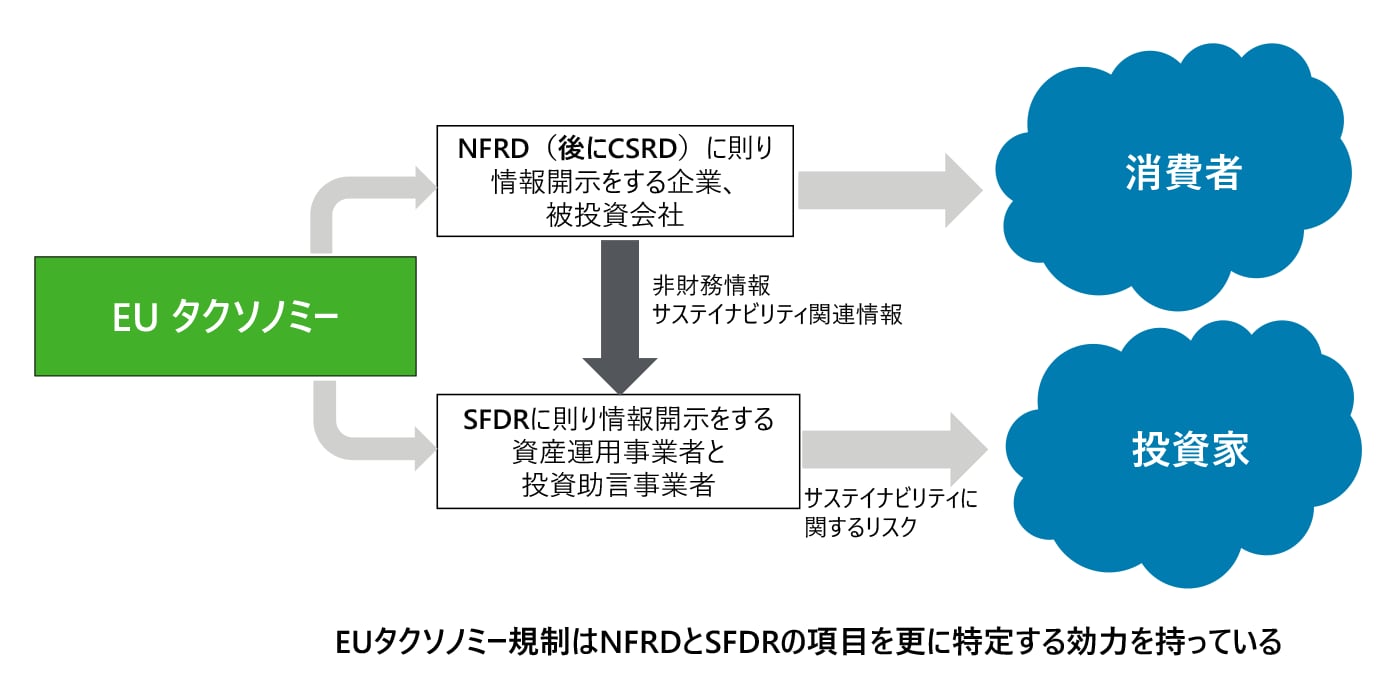

パリ協定の目標である2050年までにカーボンニュートラルを達成するには民間資金のサステイナブルな事業への流入が不可欠であり、2019年にEUはグリーンディールという政策イニシアチブを2019年に掲げた。また所謂グリーンウォッシュを避ける為にもESG投資における非財務情報開示のルール改善に積極的に乗り出しており、目下、2021年から開始されているSFDR(金融機関等を対象としたサステナビリティ関連の開示規制)をはじめ、既存のNFRD(非財務情報開示指令)を強化、拡大したCSRD(企業サステナビリティ報告指令)が2023年執行予定とされている。

またこれらの開示規制や開示、報告指令に沿って情報開示をする際には比較可能な指標(計測単位)と基準を設定しなくてはならない。そこでEUは環境(E)関連の経済活動のタクソノミー(分類方法)開発し、今年(2022年度)からこの執行が始まった。

SFDRやNFRD/CSRDにおいても企業の社会的(S)な経済活動に関する経済活動の情報開示の項目は含まれており、2022年2月、環境(E)関連の経済活動のタクソノミーの拡大版としての社会的(S)な経済活動のタクソノミーに関する草案の最終報告書が発表された。

ESG基準設定においてこれまでは環境(E)領域先行で前進してきたのは社会(S)領域には様々な利益や状況が複雑に関係しており、また多様性が高く測定基準(指標)を設定するのが容易でないのが原因と言われてきた。よってこのEUタクソノミー開発の過程においての社会(S)領域の進展は非常に大きなステップの一つと言える。

EU社会(S)タクソノミー最終報告書の中で社会的な活動の目標、副目標と定義され、分類されるべきとされた項目の範囲は以下であり、最終的に認証された後には更にこれらに沿った測定基準(指標)と判定基準が設けられる。

① ディーセントワーク-働きがいのある人間らしい仕事

社会対話(労使または労使政)、生活賃金、非公式でない雇用、職場の安全衛生、再訓練・生涯学習や職の移動と雇用創出、適切な社会保障、強制労働や児童労働、移民労働者への虐待の撤廃、女性に対する平等な雇用機会と待遇、社会的弱者への雇用創出、上層管理職と平均的な従業員の賃金格差の是正、農業従事者の生活賃金、バリューチェーンにおけるデューディリジェンス

② 消費者の適切な生活水準とウェルビーイング

健康的で安全な製品とサービスの提供、耐久性があり修繕可能な製品の設計、サイバーセキュリティーや個人データのプライバシーの保護、責任あるマーケティング活動、高水準でアクセスしやすい医療やケアサービスの提供、健康的で栄養価の高い子供食品の提供、高水準な飲料水や住居と教育と訓練へのアクセス向上

③ インクルーシブな持続可能な地域と社会

保護の対象の人々とエリアの基礎経済インフラ(交通、通信、金融サービス、電気等)の改善、保育に関するサポートの充実、障碍者のインクルージョン、ディーセントワークの創出や再訓練、雇用継続と公正でグリーン且つデジタルな労働への移行、現地においての労働者の雇用とサプライヤーの契約、女性の地位向上の為の活動、、コミュニティーレベルに委ねられた意思決定、負の影響(健康、安全、文化、宗教、その他の社会サービス)を回避、先住民のインフォームドコンセントを取ることと協議の継続、集会と表現の自由と人権擁護者や市民社会スペースの保護

Platform on Sustainable Finance, European Commission (EC). (February 2022).

Final Report on Social Taxonomy.

またSFDRやNFRD/CSRDとEUタクソノミーの整合性を図るなどのプロセスなどが残ってはいるが、EUにおいて社会的な経済活動の情報開示はより具体的な形で着実な前進を継続している。

日本企業への影響と「ESGデータドリブン経営」

このEUタクソノミー規則はEU域内においてのみ効力を発揮するものではあるが、日本企業にとっても影響を及ぼしえる。基準に満たさない企業の商品、サービスはEU市場での消費者からの評価が下がることになる。そしてSFDRによって金融機関等は金融商品における投資先のEUタクソノミーに則った経済活動の割合を開示する義務が課せられることになるのでEUタクソノミーの基準に満たない日本の企業は欧州での資金調達に多大な支障が生じる。

さらにEUの規模、政治的影響力を鑑みてもこのEUタクソノミーがグローバルスタンダードとなっていくことも容易に想像できる。これはただでさえ膨大なESGのE(環境)のモニタリング対象の指標や基準の情報を外部の政府機関や各団体からタイムリーに仕入れ、企業内部におけるE(環境)に関する非財務情報を収集、整理及び判断しなければいけない状況の上にさらに難解なESGのS(社会)ファクターまでが近い将来において追加されることになるということだ。

日本においてもEUタクソノミーを随時確認すると共に、経営に、このような、外部環境の変化(ESG指標の変化等)を事細かに把握し準備を開始しなければならない。そしてこれらを円滑に行うことを可能とするESGデータドリブンな企業経営の仕組みへ、市場から排除されない為にも、そしてグリーンウォッシュを回避し正しくサステナビリティ課題の積極的な解決者の一員となる為にも、移行することが更に求められてきている。

プロフェッショナル

Recommended for you

Opens_in_a_new_window