PBR向上、企業価値創造に向けた具体的アプローチとは ブックマークが追加されました

”ポスト資本主義”の潮流と”株主価値向上期待”の高まりという2つのパラダイムをチャンスと捉え、日本企業は「企業価値」を更にいかに改善、進化させていくかを提言したい。

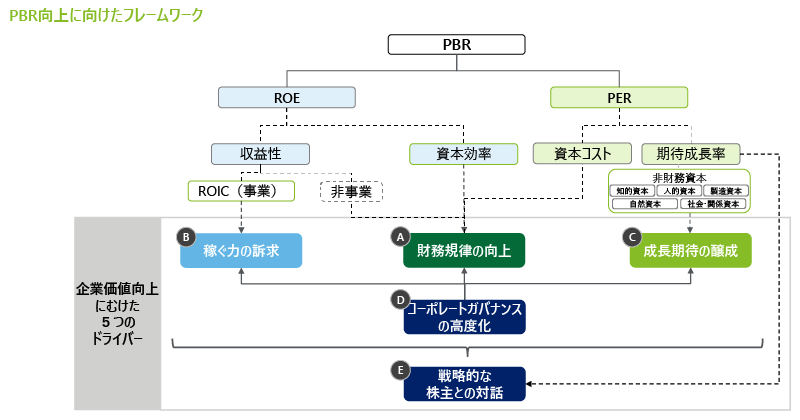

PBR向上に向けた5つのキードライバー

企業価値の改善・進化を考えるうえで、まずは「PBR1倍割れ」課題を踏まえた、PBR向上を図る点から考えたい。PBR向上についてデロイト トーマツではフレームワークを下図のように作っている。そこでは、「株主価値向上のドライバー」として、PBRに直接影響する3つのドライバー、すなわち「財務規律の向上」「稼ぐ力の訴求」「成長期待の醸成」に加えて、「コーポレートガバナンスの高度化」と「戦略的な株主との対話」を5つのキードライバーと捉えている。

クリックまたはタップで拡大

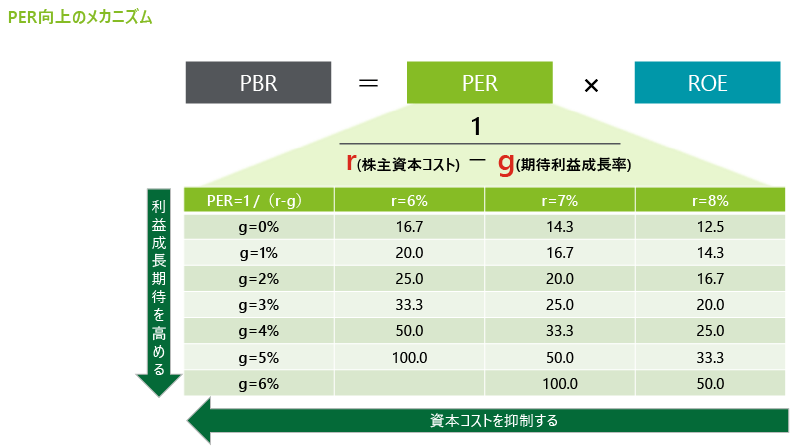

こうしたキードライバーの中でも、私たちは、中期的な株主価値向上の指標となる右辺のPERの理論的構造に着目している。

PERは、理論上は、株主資本コスト(r)の抑制と、期待利益成長率(g)の向上によって実現される。

クリックまたはタップで拡大

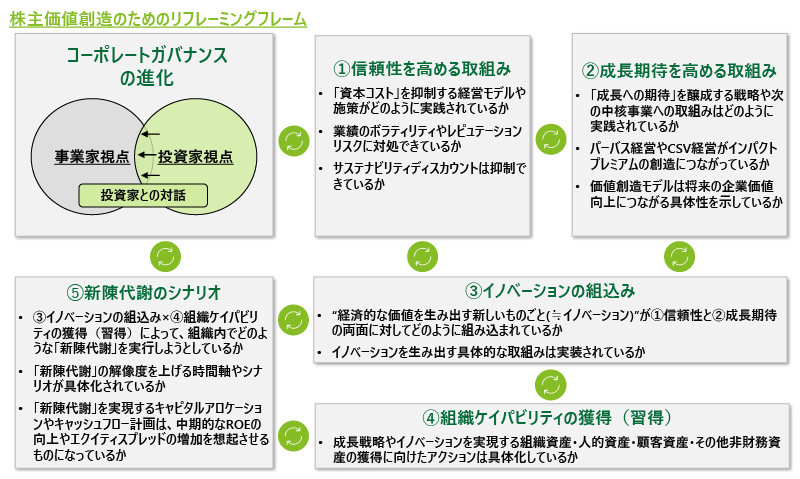

この中期的なPER向上に向けて、事業家視点のこれまでの成長戦略や経営計画に投資家視点を組み入れ、PERの向上に資する経営ストーリーとしてリフレームする方法(“静止画”から“動画”へ)を提言する。

株主価値創造のためのリフレーミングフレームとは、全体を6つの要素に分けて投資家視点を組み込んだ経営ストーリーを描き、各要素を連動させることによって、投資家との対話も繰り返しながら、そのストーリーを繰り返しブラッシュアップさせていくものである。

クリックまたはタップで拡大

- 1つ目の要素である「信頼性を高める取組み」では、「資本コスト」を抑制する経営モデルや施策がどのように実践されているか、業績のボラティリティやレピュテーションリスクに対処できているか、或いは、ESGディスカウントは抑制できているか、といった観点から、株主資本コストを高めない施策を構想するものである。

- 2つ目の要素である「成長期待を高める取組み」では、「成長への期待」を醸成する成長戦略への取組みが中核事業においてどのように実践されているか、或いは、パーバス経営やCSV経営がインパクトプレミアムの創造につながっているか、そして価値創造モデルは将来の企業価値向上につながる具体性を示しているか、といった観点から、投資家の中長期の成長期待を醸成する施策を構想するものである。

- 3つ目の要素は、「信頼性を高める取組み」と「成長期待を高める取組み」のそれぞれに対して、実際に経済的価値を生み出す仕掛けや取組み(≒広義のイノベーション)をどのように組み込むかという構想である。また、広義のイノベーションを生み出す具体的な仕掛けや取組みはどのように実装されているかという観点から、解像度の高い施策が求められるのである。

- 4つ目の要素は、成長戦略やイノベーションを実現する組織資産・人的資産・顧客資産・その他非財務資産の獲得に向けたアクションをどのように具体化しているかという構想である。まさに、組織ケイパビリティの獲得であり、習得のための施策といえる。

- 5つ目の要素は、「新陳代謝のシナリオ」である。イノベーションの組込み×組織ケイパビリティの獲得(習得)を受けて、株主価値創造に向けて組織内でどのような「新陳代謝」を実行しようとしているか、「新陳代謝」の解像度を上げる時間軸やシナリオが具体化されているか、「新陳代謝」を実現するキャピタルアロケーションやキャッシュフロー計画は中期的なROEの向上やエクイティスプレッドの増加を想起させるものになっているか、といった時間軸を内包した経営ストーリーの具体化である。

これらの要素が連動する経営ストーリーを投資家との対話を通じてブラッシュアップし続けることが、中期的なPER(株主価値)の向上へとつながるのである。

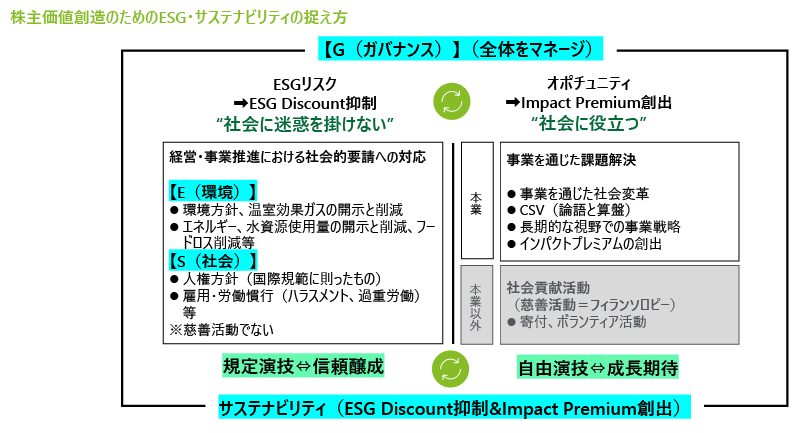

加えて、もう1つ、私たちからお客様に示す視座として、株主価値向上の文脈において、ESG・サステナビリティを正しく捉え直す必要性を挙げたい。

ESGディスカウントを抑制する、規定演技として信頼醸成に寄与する取り組みと、インパクトプレミアムを創出する、自由演技として成長期待の醸成を促進する取り組みを正しく捉え、改めて、サステナビリティ経営を再定義していく必要性がある。

なお、投資家の視点を組み込んだ経営ストーリーのリフレーミング、ESG・サステナビリティを正しく捉え直し、いずれの取組みも、結果として、中長期的な株主価値創造に向けたコーポレートガバナンスの質的向上と連動する取組みであることは言うまでもない。

クリックまたはタップで拡大

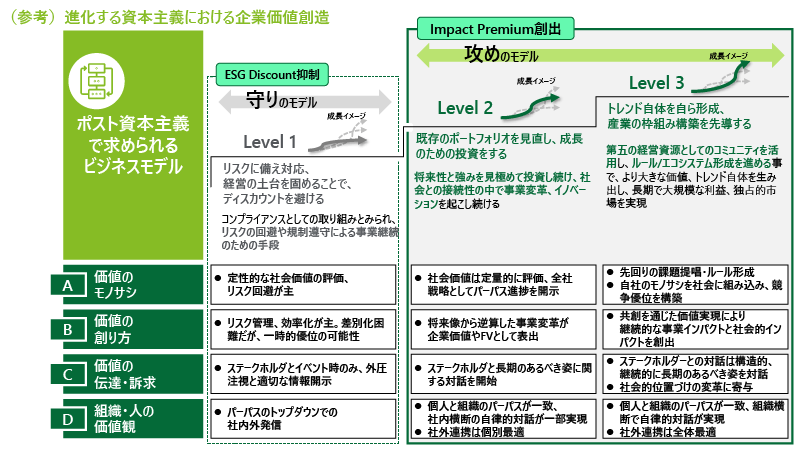

マルチ・ステークホルダー時代を見据えた企業価値創造経営

『マルチ・ステークホルダー』時代を見据えた企業価値創造経営の方法論

最後に、”ポスト資本主義”の潮流、特に企業経営の潮流としての『マルチ・ステークホルダー』時代を見据えた経済社会における経営の要諦についても触れておきたい。『マルチ・ステークホルダー』時代を見据えた企業価値創造経営では、パーパスを基軸に、「価値のモノサシ」、「価値の創り方」、「価値の伝達/訴求」、「組織/人の価値観」の各領域における価値変革の複合的な推進が必要であると考えている。

「価値のモノサシの変革」では、企業価値の構成要素の再定義(財務+非財務)、インパクト測定などが今後の変革テーマとなり、「価値の創り方の変革」では、パーパスドリブン事業ポートフォリオ変革や、CSV事業/ビジネスモデル変革、共創優位の事業開発、そして顧客体験価値やサプライチェーン改革などが今後の変革テーマになるだろう。

「価値の伝達/訴求の変革」では、まさにPBR向上に向けた資本市場との対話、コーポレートブランディング、その他ステークホルダーとの対話が変革テーマであり、「組織/人の価値観の変革」では、パーパスを実現するための人的資本価値最大化、人材マネジメントの再定義、共創型/コミュニティ型組織、次世代経営人材育成などが重要な変革テーマになるはずだ。

クリックまたはタップで拡大

『マルチ・ステークホルダー』時代の到来を受けて、日本企業も、これらの変革テーマを価値創造経営に組み込むことで、リスク回避を主とする外圧対応に終始せず、パーパスを軸に、バックキャストによる事業変革、トレンド形成側に回る戦い方が求められる。

プロフェッショナル

Recommended for you

Opens_in_a_new_window