高まる株主価値向上への期待と企業価値創造経営 ブックマークが追加されました

世界的な“ポスト資本主義”の潮流と、日本特有の“株主価値向上期待”の高まりを受けて、企業価値の更なる改善と進化に向き合う良い機会が到来している。本稿では、企業価値の更なる改善と進化に向けた足もとの潮流を紹介しながら、日本企業におけるこれからの企業価値創造経営の方向性について、株主価値向上の視点とマルチ・ステークホルダー時代の企業価値創造の視点から考察する。

ポスト資本主義と企業価値を取り巻く潮流

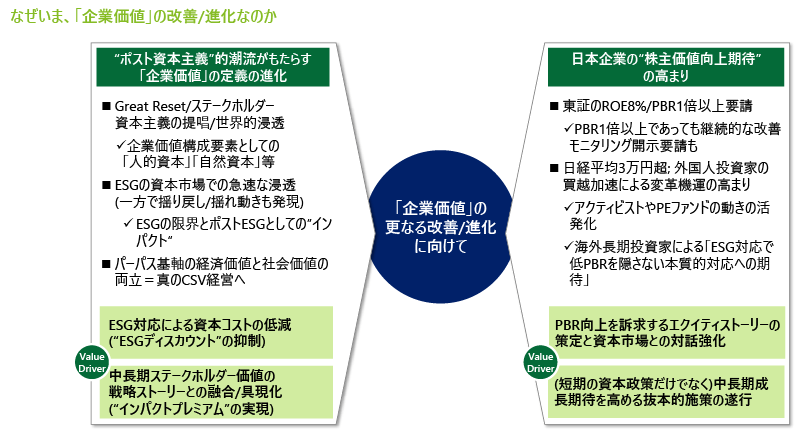

なぜいま、「企業価値」の改善/進化なのか?

Great Reset時代の到来、ステークホルダー資本主義の提唱と世界的な浸透といった”ポスト資本主義”の新たな潮流を受け、企業価値の構成要素として「人的資本」や「自然資本」への注目が高まり、「企業価値」の定義が進化している。また、資本市場における「ESG」というキーワードの急速な浸透に対しては反動で揺り戻しや揺れ動きも発現し、ESGという概念の再定義も求められる中、ポストESGとして社会的”インパクト“の創出や”インパクト”投資の進展にも注目が集まる。さらに、マルチ・ステークホルダー論を背景とするパーパス基軸のCSV経営(経済価値と社会価値の両立)は、企業経営の新たな要諦として認知が進んでいる。

一方、日本においては、東証による昨年3月の「資本効率と株価を意識した経営の実現に向けた対応」の要請をきっかけに、“株主価値向上期待”が高まっている。東証に上場する企業は、PBR向上を訴求するエクイティストーリーや投資家との対話の強化、短期の資本政策だけでなく、中長期成長期待を高める抜本的施策の遂行を強く求められている。

世界的な”ポスト資本主義”の潮流と”株主価値向上期待”の高まりという2つのパラダイムによって、日本企業は「企業価値」を更に改善、進化させていくチャンスを迎えているのである。

クリックまたはタップで拡大

日本企業の“株主価値向上期待”の高まり

企業価値向上に向けた東証の要請

東証は、上場する企業に対して、資本コストや株価を意識した経営の実現に向けて、一過性の対応ではなく、資本コストを上回る資本収益性と持続的な成長を果たすための“抜本的な取組み”を期待するという要請を出した。このような東証の強いメッセージを受け、私たちは各社の経営層や投資家と今回の要請を踏まえた本質的な経営アジェンダについて議論を重ねてきた。

その中で、特徴的なアジェンダをいくつか紹介しよう。

もっとも本質的なアジェンダは、「株主資本市場のゲームにおいて、自社の存在意義と継続的な企業価値向上の両立を目指すのか、自社のゴーイングコンサーン(事業の継続)を優先するのかについて、明確な解を持つ必要があるのではないか」というものである。上場する意味と、改めて向き合うアジェンダといえよう。

また、「短期の株主リターンと中長期の企業価値向上というトレードオフをトレードオンにする経営への挑戦が求められるが、この点について、取締役会や経営チームにおいて十分なコンセンサス(覚悟)が醸成されていないのではないか」というアジェンダも、経営の受託責任とコーポレートガバナンスいう観点から非常に重要なアジェンダである。

加えて、中長期的な成長を裏付けるストーリーの欠如という意味で、「長期にわたってステークホルダーの共感を醸成する中長期のストーリー(ナラティブ)が不可欠だが、サステナビリティへの対応も含めて規定演技の計画立案や開示にとどまっているのではないか」という問いや、「PBR向上のために計画を示すだけでなく、”組織能力(ケイパビリティやカルチャー)”の磨き込みと自己変容をともなった”新陳代謝”の駆動も不可欠だが、十分な検討が抜け落ちているケースが多いのではないか」といった問いも多く出た。

以上のように、今回の要請に対する対応は、上場企業として、企業価値(株主価値)の創造とどのように向き合うのかにとどまらず、取締役会や経営チームは、上場企業として自らが目指す姿と改めて向き合う機会にもなっているのである。

企業価値の源泉の変化

昨今の企業価値創造のトレンドという意味では、「企業価値の源泉の変化」にも着目する必要がある。

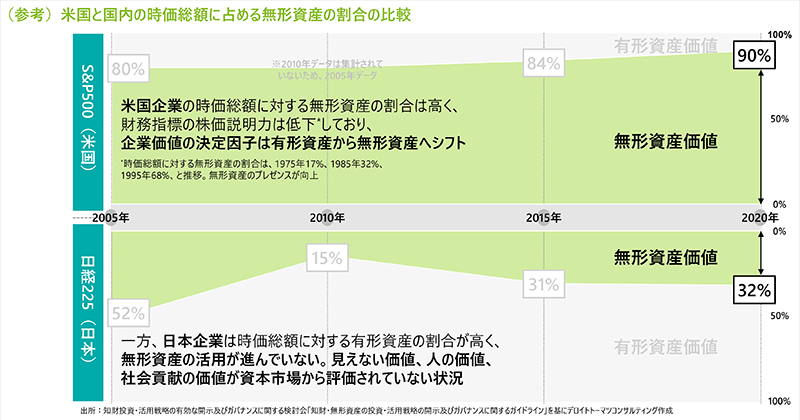

企業価値の決定因子として無形資産のプレゼンスが高まる中、(S&P500との比較において)日本企業の無形資産の蓄積・活用は大きく遅れている。米国企業は、時価総額に占める無形資産の割合が高く、むしろ財務指標の株価説明力は低下しており、企業価値の決定因子は有形資産から無形資産へとシフトしている(時価総額に対する無形資産の割合は、1975年17%、1985年32%、1995年68%、と推移)。一方、日本企業は時価総額に対する有形資産の割合が高く、無形資産の活用が進んでいない。見えない価値、人の価値、社会貢献の価値などが資本市場から評価されていない状況にある。

クリックまたはタップで拡大

これらの議論の結果や環境変化を踏まえて、日本企業は投資家視点も組み入れた構造的な企業価値創造に取り組んでいくことが求められる。”ポスト資本主義”の潮流と”株主価値向上期待”の高まりという2つのパラダイムをいかに捉えていくべきか、次回具体策を提言する。

プロフェッショナル

Recommended for you

Opens_in_a_new_window