「インパクト」は新たな企業価値のモノサシとなるか ブックマークが追加されました

世界的な“ポスト資本主義”の底流と、日本特有の“株主価値向上期待”の高まりを受け、企業価値の更なる改善/進化に向けた「企業価値創造経営」が強く求められている。

特に、ポスト資本主義の底流は、企業価値の定義そのものを進化させ得る。ポストESGの新たなモノサシとして注目される「インパクト」。本稿では、「なぜ今インパクトが重要視されるのか」、「インパクトを経営に取り込むポイントは何か」について考察する。

なぜ今インパクトが重要視されるのか

ステークホルダー資本主義のけん引役たるESGの限界

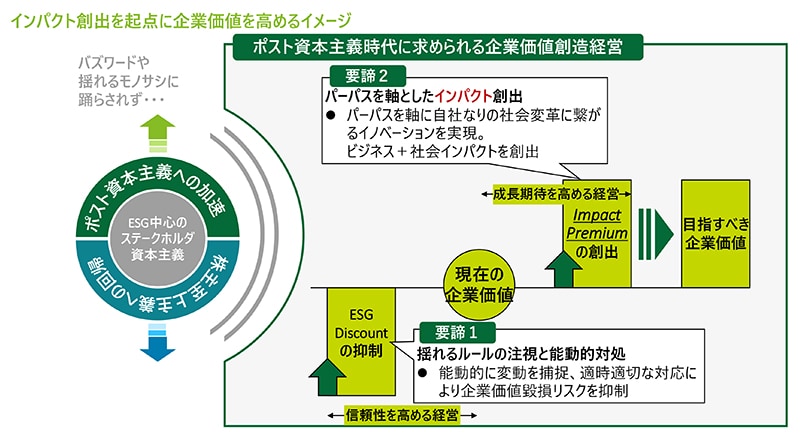

2015年のSDGs/パリ協定の採択以来ステークホルダー資本主義時代の新たな企業価値のモノサシと見られてきたESGが今、限界を迎えている。

短期的な資本市場での利益を重視する株主至上主義へ回帰する動きの中で、ESGの取組みはあくまで企業価値のディスカウント抑制にその効果が留まり、成長期待に応えきれていない。一方で、 “ESG評価”の不十分性を指摘するサステナビリティへの本質的な移行の中では、あくまで現状の業界標準に照らした相対評価に過ぎず、本来求められるべき水準のサステナビリティを阻害する懸念が指摘されている。このような“揺れ”の間で、ESGはその位置づけを改めて問われる構造だ。

ある大手資産運用会社CEOが「今後ESGという用語を使うつもりはない」と明言したことも象徴的な出来事と捉えられる。

ポストESGとして注目される「インパクト」

上述のような“揺れ”に過度に振り回されず、バランスをとりながら企業価値を高めていく為に、新たに注目されているのが「インパクト」だ。

インパクトとは、環境や社会に対して生み出されたプラスの価値を意味する。昨今では、インパクトを貨幣価値換算する「インパクト評価・可視化」や、それらを企業会計に組み込み、経済価値と併せた本来価値ベースでの経営管理に繋げる「インパクト会計」というキーワードで、グローバルの制度・ルールも巻き込んだ動きとなっている。

ESGが企業価値のディスカウント抑制、即ちステークホルダーに対する信頼性訴求を担うとすれば、インパクトはプレミアム創出、即ちステークホルダーに対する成長期待の醸成を担うものとして整理できる。

サステナビリティが一定成熟し、良くも悪くもスタンダードが出来つつある中で、それらに囚われないパーパスを定義し、社会変革に繋がるようなイノベーションを興すことで「インパクトプレミアム」の創出を目指すこと。それこそが今日求められる企業価値創造経営において不可欠な要素となっているのだ。

「インパクト」を企業経営に取り込むポイント

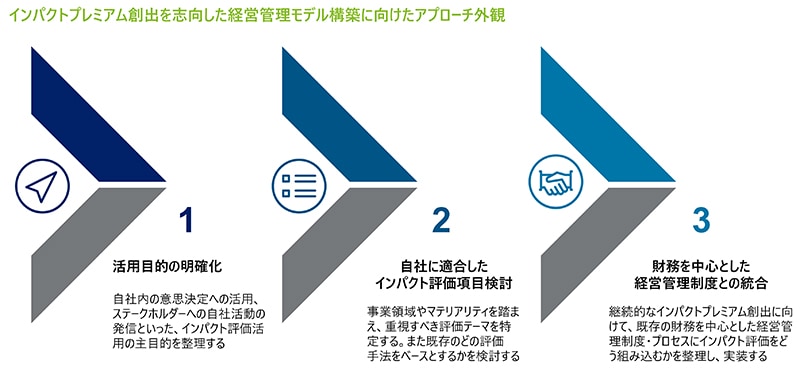

では、一体「インパクト」を企業経営に取り込み、「インパクトプレミアム」を創出し続けるにはどうすればよいのか。今回は「インパクト」創出を志向した経営を推進するためのポイントを3つに分けて説明する。

「インパクト」評価の活用目的の明確化

最初にどのような目的で「インパクト」を企業経営に活かしていくか、目的の整理が重要である。目的は必ずしも一つでなくともよいが、大きくは自社内の経営管理・意思決定に活用するというものと、ステークホルダーコミュニケーションなど、対外訴求に活用するものに分類される。

自社に適合した「インパクト」評価項目の特定

目的が整理できたら、どのように、どの”インパクト”を評価するかを検討する。まず検討のスタートポイントとして活用できるのが、インパクト加重会計(IWA)やVBA(Value Balancing Alliance)といった、各団体が検討・発表している手法である。(IWAとVBAは手法の統合を進めており、“インパクト会計(IA)”として今後メソドロジーが発表されていく見込み)

一方でこれらの手法は、業界横断でのインパクト算定・可視化を志向しており、特定の業界や製品の特色を反映しにくいものでもある。インパクト評価は現時点では、サステナビリティ開示基準のような”規制化”されているものではなく、“自由演技”の余地がある世界でもある。インパクト加重会計等の既存フレームワークを起点としつつも、自社事業・製品が社会に及ぼし得る“インパクト”はどのようなものか、固有性に着目し、自社のインパクト項目として測定・評価・継続的な創出に向けた活動を進めていくことが肝要である。

財務を中心とした経営管理との統合

最後に、“インパクト”を継続的に創出していくための、制度・プロセス面の整備についてである。継続的な創出をするためには、“インパクト”創出に限らず、通常の事業活動を推進するために各社実施されているPDCAサイクルに“インパクト”観点も統合する必要がある。

“インパクト”を経営管理に統合する際の機会としてあげられる代表的な制度としては、事業・製品ポートフォリオマネジメントと製品開発プロセスにおける製品評価である。

事業・製品ポートフォリオマネジメントにおいては、収益性や効率性、市場成長率といった軸に加えて、“インパクト”の創出に関する評価軸を追加し、事業・製品の創出する“インパクト”に着目して将来のポートフォリオのあるべき姿を検討することが考えらえる。

製品開発プロセスにおいては、仕様検討段階でその製品が創出しえる“インパクト”とは何か、もしくはどのような“インパクト”を創出する製品にすべきか、上市前の段階からの検討観点として組み込んでいくことが考えられる。

以上のように、企業経営を通じた“インパクトプレミアム”の創出が今までになく、注目を浴びている状況である。また本領域は”自由演技”余地が残されている状態であり、“インパクト”の活用巧者が自社の価値を向上させる、また対外的な評価を多く集めることが想定される。継続的な“インパクト”創出には、既存の経営管理制度をアップデートしていくことが不可欠であり、“インパクトプレミアム”創出そのものに加えた、社内制度改革も同時に進めていくことが必要となる。

執筆者

田中 晴基/Haruki Tanaka

デロイト トーマツ コンサルティング合同会社 ディレクター

モニター デロイトのCSV Sustainabilityリーダーを務める。

多様なクライアント企業に対し、サステナビリティを基軸とした経営変革を支援。

特に気候変動や循環経済、アニマル・ウェルフェアなどをテーマとしたパーパスや長期ビジョン・戦略策定、既存事業変革、新規事業創出などに強みを持つ。

『SDGsが問いかける経営の未来』など著書・寄稿多数。

森田 寛之/Hiroyuki Morita

デロイト トーマツ コンサルティング合同会社 ディレクター

Finance & Performance Unitにおけるサステナビリティファイナンスチームをリード。

多様な業界のCFO組織向けの組織構造改革・機能配置設計、グローバル経営管理制度設計、Post Merger Integration、グローバルSSC設立・BPO導入といった幅広いコンサルティングサービスの提供に従事。

近年はサステナビリティ・ESG、サブスクリプション等の新しい社会・経済要請に向き合うCFO組織の改革を支援。

『DTCからの提言 2022 パワー・オブ・トラスト 未来を拓く企業の条件』など、ファイナンス起点とした著書・寄稿多数。

Recommended for you

Opens_in_a_new_window