デロイト トーマツ、「ESGデータの収集・開示に係るサーベイ2023」を発表 ブックマークが追加されました

ニュースリリース

デロイト トーマツ、「ESGデータの収集・開示に係るサーベイ2023」を発表

- 有価証券報告書へのサステナビリティ情報開示義務化および、ISSBについて約9割が注視

- サプライヤーのESGデータを「収集できている」と回答したのは1割弱。「困難」との回答は半数以上に上る

- 現在導入しているシステムでは、データの精度やエラーチェック機能について約4割が課題を感じている

- ESGデータの開示と自社の企業価値に関する分析について、約7割が「意思決定に活かしたいがまだ実施できていない」と回答

2023年10月10日

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村研一)は、世界的な非財務情報開示の標準化・義務化の潮流において、日本企業の対応状況と課題を把握するため、「ESGデータの収集・開示に係るサーベイ2023」を行いました。 本サーベイは2022年度に引き続き実施され、2023年度は 132社189名(うち東証プライム約86%、東証スタンダード約1%、非上場約13%)が回答を寄せました。主な調査結果は次の通りです。

1. 非財務情報の開示を巡る外部動向のモニタリング・分析

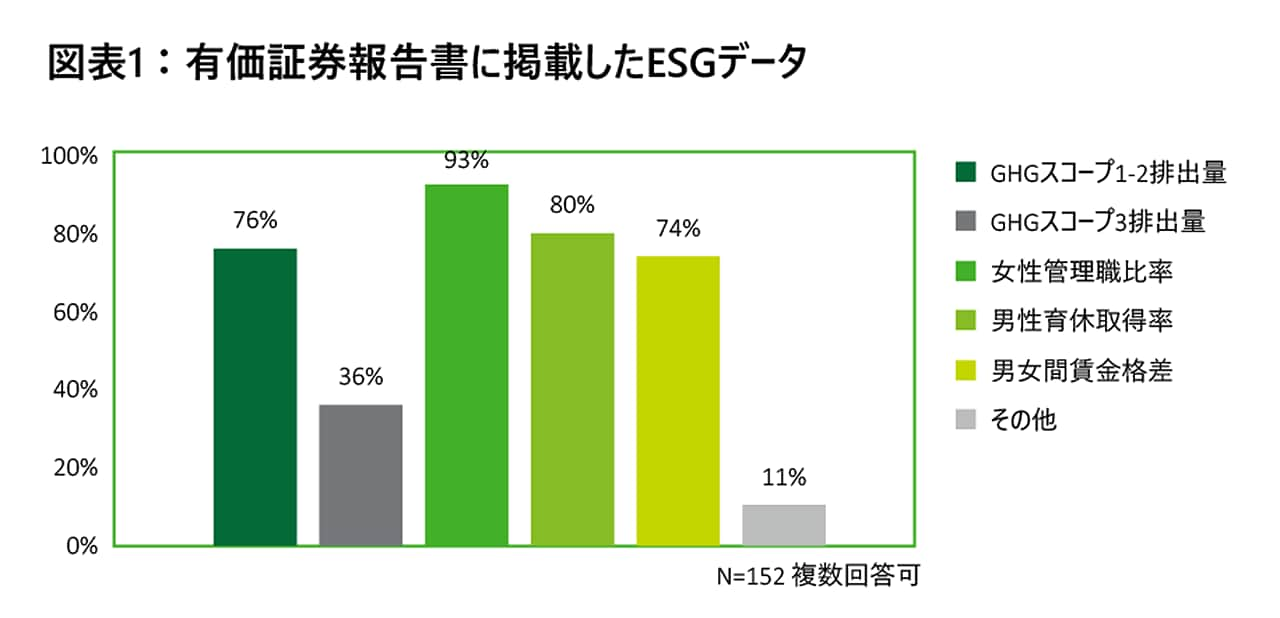

ESGデータの開示をめぐる外部動向で企業が注視しているものとしては、「有価証券報告書(以下、「有報」)へのサステナビリティ情報開示義務化」(90%)が最も高く、続いて「IFRS財団傘下のISSB(国際サステナビリティ基準審議会)による公開草案」(85%)となっています。特に、開示に関する内閣府令等の改正により2023年3月期決算から義務付けられた有報のサステナビリティ情報開示については、昨年度調査(60%)よりも30%も増加しました。実際の開示におけるアクションでも、全体の8割を占める152名の回答者が直近年の有報においてESGデータを掲載したと回答しています。そのうち、対象データとして「2022年度実績」を掲載したと回答したのは82%、「可能な限り詳細に開示」したと回答したのは45%であり、タイムリーな開示に積極的な企業の姿勢がみてとれます。また、152名の回答者が有報に掲載したESGデータの内訳としては、「女性管理職比率」(93%)、「男女育休取得率」(80%)、「GHGスコープ1-2排出量」(76%)、「男女間賃金格差」(74%)が高かった反面で、「GHGスコープ3排出量」の掲載は4割弱に留まり、データ収集の難易度の高さが開示の低さに繋がったことがうかがえます。

2. 連結範囲を対象とした非財務情報の収集・分析、内部統制の高度化

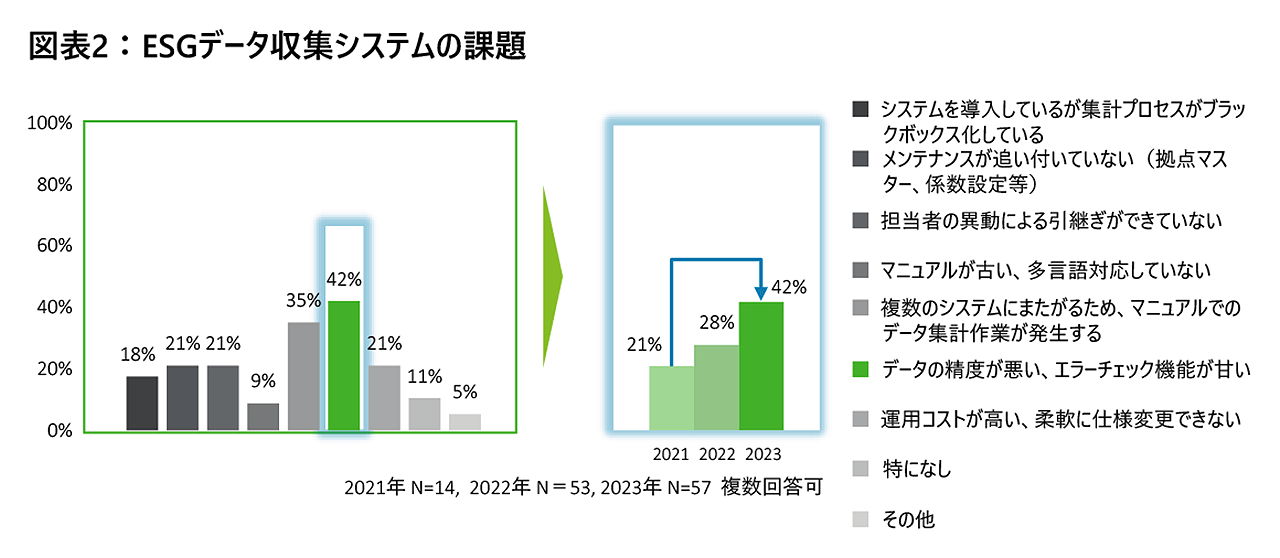

サプライヤーのESGデータに関しては、「収集できている」との回答は1割に満たなかった上、約6割がサプライヤーの情報収集が「困難」と回答しており、現状のハードルを打破するためにテクノロジーの活用が期待されています。現在導入しているシステムの課題としては、「データの精度が悪い、エラーチェック機能が甘い」との回答が42%と最も高く、2021年(21%)や2022年(28%)よりも大幅に上昇しており、システムのアップグレードや変更に対するニーズが高まっています。

3. 非財務情報の開示と自社の企業価値との関連性に関するモニタリング・分析

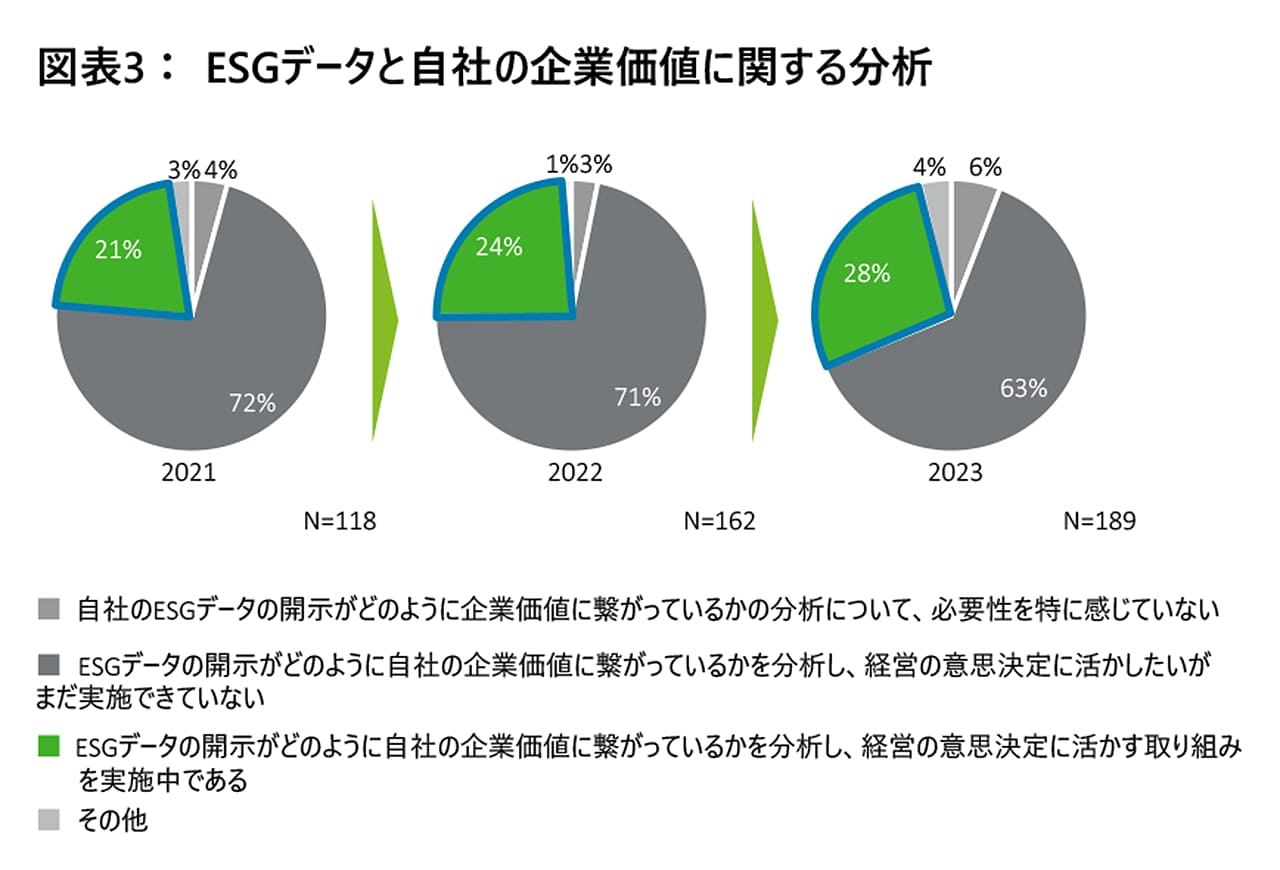

ESGデータの重要性が高まる一方で、その開示と自社の企業価値の関連性をどのように測ればよいかについて、多くの企業が頭を悩ませています。過去2年間の調査結果と同様に、約7割の経営者がESGデータの開示と自社の企業価値に関する分析について「意思決定に活かしたいがまだ実施できていない」と回答しています。一方で、「経営の意思決定に活かす取り組みを実施中」と回答した割合は暦年ごとに微増の傾向にあり、今後は具体的なアクションを行う企業が増加していくものと推察されます。

■調査結果の詳細

調査結果の詳細については、こちらよりご覧いただけます。

https://www2.deloitte.com/jp/ja/pages/risk/articles/srr/esg-survey-data-driven.html

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ 広報担当 高木、菊池

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

プロフェッショナル

赤峰 陽太郎/Yotaro Akamine

デロイト トーマツ リスクアドバイザリー パートナー

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ グループ合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市に約1万7千名の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ベンガルール、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、ムンバイ、ニューデリー、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務、法務などに関連する最先端のサービスを、Fortune Global 500®の約9割の企業や多数のプライベート(非公開)企業を含むクライアントに提供しています。デロイトは、資本市場に対する社会的な信頼を高め、クライアントの変革と繁栄を促し、より豊かな経済、公正な社会、持続可能な世界の実現に向けて自ら率先して取り組むことを通じて、計測可能で継続性のある成果をもたらすプロフェッショナルの集団です。デロイトは、創設以来175年余りの歴史を有し、150を超える国・地域にわたって活動を展開しています。 “Making an impact that matters”をパーパス(存在理由)として標榜するデロイトの約415,000名の人材の活動の詳細については、(www.deloitte.com)をご覧ください。