サステナビリティ開示における企業の実務的な課題 ブックマークが追加されました

ナレッジ

サステナビリティ開示における企業の実務的な課題

シリーズ 企業価値創造に向けた変革を促すサステナビリティ情報開示 第2回

本シリーズ第1回で触れた通り、サステナビリティ情報の開示基準については、国際会計基準(IFRS)財団傘下の国際サステナビリティ基準審議会が開発したISSB基準をベースラインとする国際標準化の動きが進んでいます。シリーズ第2回では、国際標準に準拠したサステナビリティ開示を進める上で、企業が直面する課題やその課題をクリアしていくためのステップなどについて、具体的に掘り下げます。

国際標準での制度開示まで、残された時間は少ない

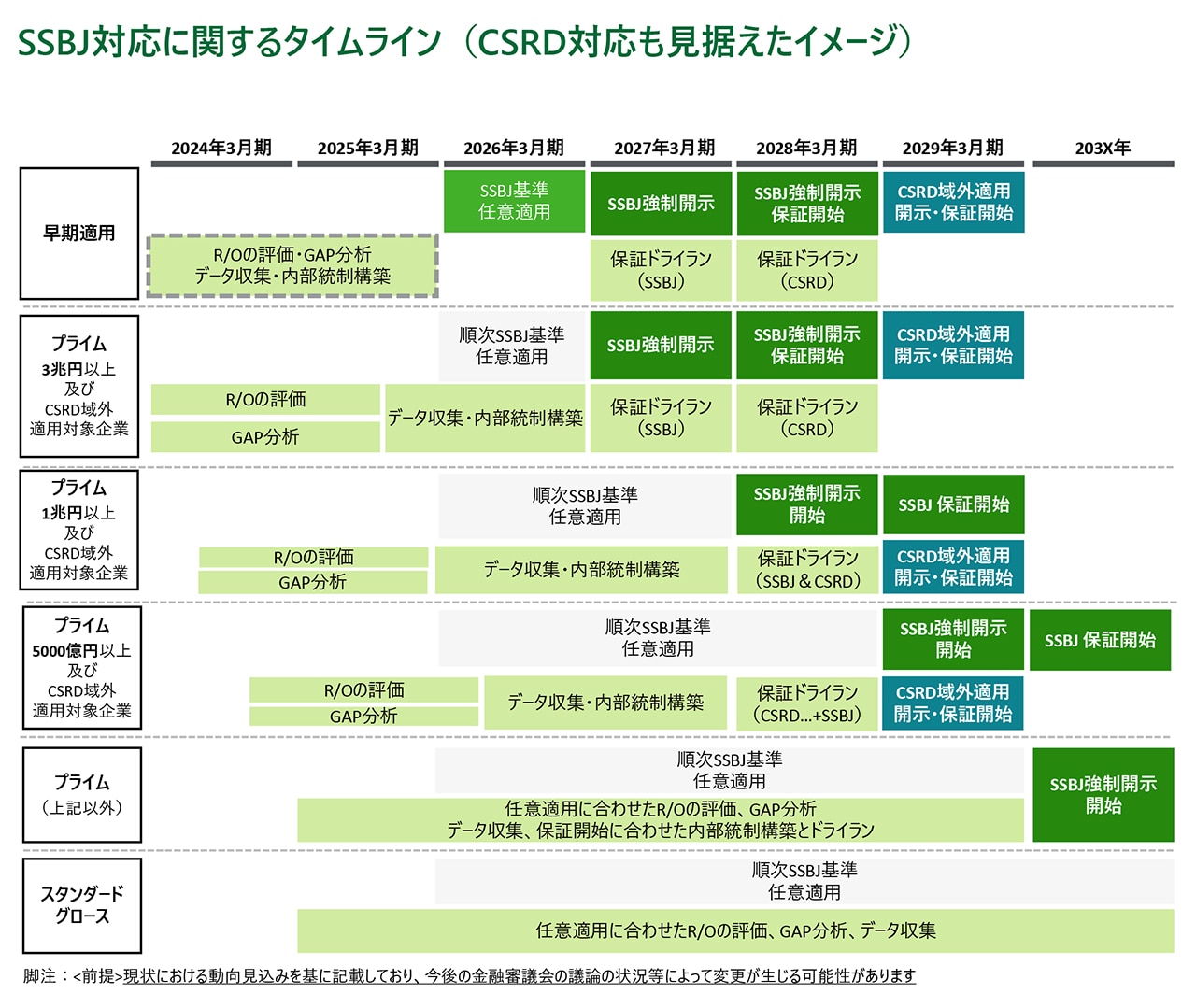

日本においても、サステナビリティ基準委員会(SSBJ)が2024年3月、ISSB基準と整合性のあるSSBJ基準の公開草案を発表、25年3月末までに最終基準が公表される予定です。公開草案通りにいけば、26年3月期から任意適用が可能となります。

強制適用に関しては、開示と保証のあり方について金融庁金融審議会のワーキング・グループ(WG)で検討中です。すでにWGの事務局案が示されており、それによれば東証プライム上場企業は時価総額に応じて段階的にSSBJ基準による開示が義務化されます。例えば、時価総額3兆円以上の企業は、27年3月期からSSBJ基準が強制適用され、翌28年3月期からは第三者による保証付きでの開示が求められます。

第三者保証については、本シリーズの第3回でその国際動向や対応アプローチについて改めて紹介しますが、有限責任監査法人トーマツ 非財務・サステナビリティ保証統括部門の後藤知弘によると、「国際監査・保証基準審議会(IAASB)が新たな保証業務基準の開発を急ピッチで進めており、日本もそれと整合した保証業務基準になると考えられます」。

有限責任監査法人トーマツ 非財務・サステナビリティ保証統括部門 パートナー 後藤知弘

サステナビリティ開示をめぐるこうした状況変化に、企業はどう備えるべきなのでしょうか。

「SSBJ基準による開示義務化が時価総額3兆円以上の企業で27年3月期から、同1兆円以上で28年3月期からというスケジュールは、余裕があるように感じられるかもしれませんが、強制適用前に任意適用による開示のステップを踏むとすると、それだけでタイムラインは1年前倒しになります。そして、任意適用までにSSBJ基準に則ったサステナビリティ関連のリスクおよび機会の識別・評価、(要求される開示項目と現状との)ギャップ分析、内部統制の整備といった対応を取らなければなりません。さらに、強制適用の翌年からの保証付き開示に備え、保証人と早い段階からコミュニケーションを取るなどして保証対応を図る必要もあります。実際のところ、スケジュールに余裕があるとは言えません」(後藤)。

グローバルに事業展開している日本企業の場合、対応すべきはSSBJ基準だけではありません。23年1月に発効した欧州連合(EU)における企業サステナビリティ報告指令(CSRD)は、25年度(25年1月1日以降に始まる会計年度)から域内適用され(報告は26年から)、28年度からはEU域外の企業にも適用されます。日本企業は自社およびグループ企業がCSRDの適用対象となるかどうか、慎重に確認する必要があります。

25年度から適用となるのは、EU域内で設立され、売上高や従業員数などが一定規模以上の大企業と規定されています。具体的には、「総資産残高2500万ユーロ超」「純売上高5000万ユーロ超」「従業員数250人超」の3つの条件のうち、2つ以上を満たす企業です。日系企業のEU子会社でも、この条件を満たしていれば適用対象となります。該当する場合は、日本での制度開示に先駆けて、EUの制度開示に対応しなければなりません。

また、28年度からCSRD適用となる域外企業は、EU域内の子会社や支店などを通じて純売上高1億5000万ユーロ超の事業活動を行っている企業であり、日本を含む最終親会社を頂点とするグループ連結ベースでのサステナビリティ開示が求められます。

「国内SSBJ基準の適用に加えて、EU域内事業でのCSRD適用の有無も踏まえながら、自社グループの制度開示のタイムラインを設定し、そこからバックキャストして対応を進めていく必要があります」。トーマツのサステナビリティ開示アドバイザリー部長、竹中真一はそう語ります。

グローバルに事業展開している日本の大手企業の中には、「CSRD適用を見据えて、すでにかなりの準備を進めているケースもあります」(竹中)とのことですが、これから制度開示の準備を始める企業にとって、適用までに残された時間は決して多くありません。

有限責任監査法人トーマツ サステナビリティ開示アドバイザリー部長 パートナー 竹中真一

サステナビリティ開示に向けた6つのステップ

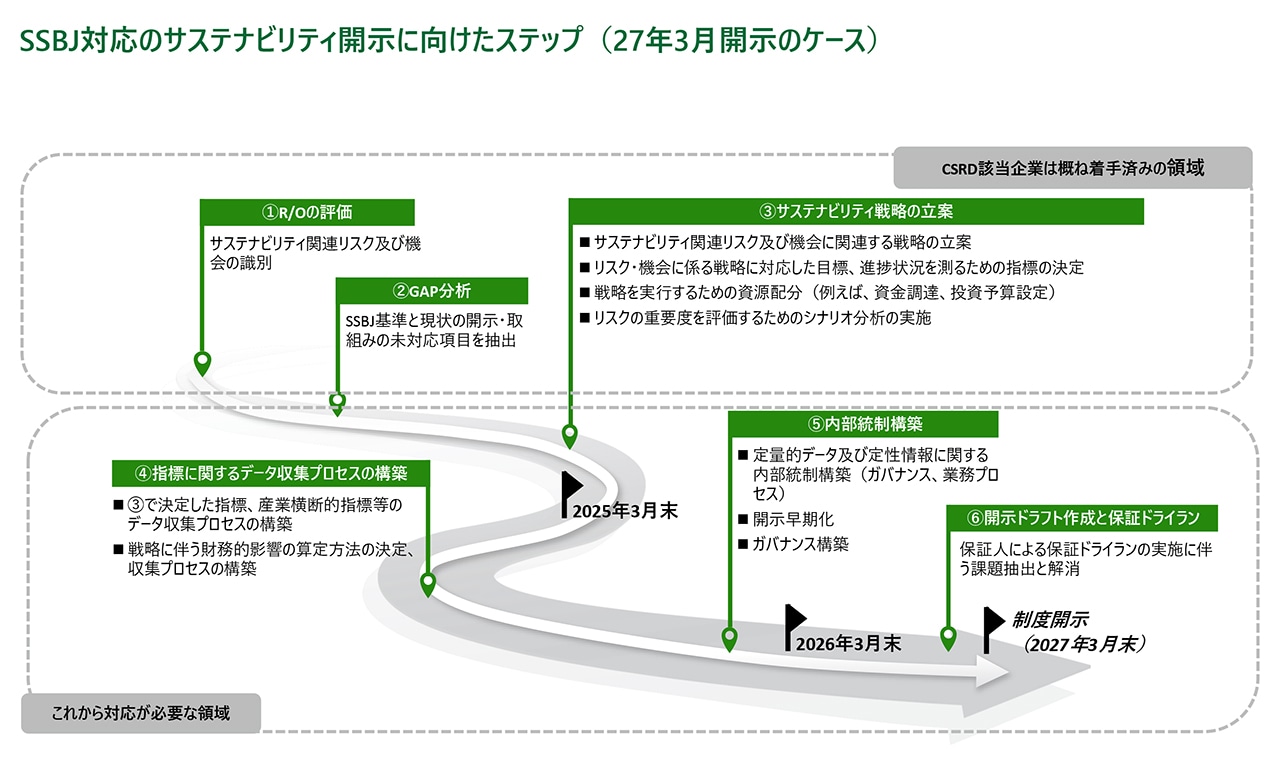

これからSSBJ基準適用への準備を始める企業は、どのようなステップで対応を進めていけばいいのでしょうか。トーマツでは、下の図の通り大きく6つのステップを示しています。

竹中によれば、CSRD適用への準備をすでに始めている企業など、サステナビリティ開示に対応する人的リソースや知見が比較的豊富な企業は、ステップ①~③(リスクと機会の評価、ギャップ分析、サステナビリティ戦略の立案)はスムーズにいく場合が多いそうですが、「ステップ④以降ついては、オペレーションや組織体制の変更を伴うことが多く、実装面で想像以上の時間を要し、苦戦するケースが見受けられます」と言います。

なぜ、想像以上の時間を要するのか。その理由は、④指標に関するデータ収集プロセスの構築と、⑤内部統制構築のステップをさらにブレークダウンしてみればよく分かります。

大まかに言っても、まず基準に照らして開示対象となる指標を特定し、現状のデータ収集フローを把握する「現状分析」、次に現状フローにおける「リスク分析」、追加収集するデータの「要件定義」と内部統制リスクに対応する「統制設計」、そして、統制設計に基づく「業務フロー整理」や「システム設計」が必要になります。さらに、保証付き開示を考慮すると、「キーコントロール(統制上の要点)設定」と社内文書の規定化、運用状況を検証する「運用確認」と「内部監査」も保証人と相談しながら実装レベルを検討するのが不可欠です。

グループレベルの内部統制の構築に当たっては、サステナビリティ開示に関する各組織の役割と責任の整理、グループにおけるガバナンス体制の明確化が必要で、これも対応に時間を要する課題です。

日本にグローバル本社(親会社)があり、欧州の地域統括会社(子会社)、その下に販売会社(孫会社A)と生産拠点(孫会社B)がある企業グループを例に考えてみましょう。制度開示を求められる環境(E)、社会(S)、ガバナンス(G)の各トピックのうち、ここではEに関する温室効果ガス(GHG)の指標開示に絞って説明します。

親会社はGHGデータの収集とモニタリングに関して子会社、孫会社に適切な予算設定と数値の検証を実施させるとともに、実施状況を監督します。親会社が全ての非財務情報を詳細にチェックすることは難しいと想定されるため、詳細なチェックは子会社に任せ、親会社では分析的なレビューを行います。その場合、子会社に環境のエキスパートが不在であれば、専任部署の設置が必要になることも考えられ、そのための予算措置が欠かせません。専任部署を設置するほどでなければ、子会社の経理・総務部門などが兼務することになりますが、親会社が適切なサポートを行うことが肝要です。

販売会社である孫会社Aと生産拠点の孫会社Bの管理系業務を地域統括会社に任せていると仮定すると、GHG排出量算定に必要なデータの提出は地域統括会社の指示に従って孫会社Bの担当者が行いますが、その担当者に高い専門性が期待できないのであれば、集計・算定主体は地域統括会社が担います。また、生産拠点である孫会社BはGHG排出量が多いと考えられるので、データの集計・算定とGHG削減について適切な投資予算を設定したうえで、地域統括会社が孫会社Bの予算執行と削減効果をモニタリングします。

正確で信頼性のあるサステナビリティ開示を連結ベースで行うには、ESGの各トピックに関してグループガバナンスを構築しなければなりません。それを実現する上で企業が直面すると考えられる課題について、竹中は以下の点を挙げます。

- サステナビリティ開示と保証対応に関する理解と経験

統合報告書やサステナビリティレポートなどで行っている任意開示ではなく、ISSBやSSBJ、あるいはCSRDが求める幅広いサステナビリティアジェンダと要求事項の理解

- 経営層の関与と理解

組織体制やオペレーションの変更を伴うプロジェクトを推進するリーダーシップと、サステナビリティ経営と情報開示の将来的な連動を標榜する高い視座

- 連結開示への対応と情報の正確性の担保、およびそれを満たすためのシステム対応

保証に耐えうる信頼性、正確性のある情報をグループ連結ベースで適時に集めるための体制構築

特に重要なのは、経営層の関与と理解です。「サステナビリティ開示は過去のデータを開示するだけではなく、重要なサステナビリティ課題に対する取り組み方針、目標や行動計画といった未来へ向けた意思決定も開示する必要があり、それは経営の意思決定そのものです。サステナビリティ戦略と情報開示を連動させ、企業価値向上を実現する知識と経験が経営層に求められます」(竹中)。

局所的対応でなく、グループ、グローバル視点での対応を

竹中によれば、「国際的な競争環境に身を置き、グローバルな機関投資家との対話を大切にしている企業の間では、強制適用を待たず、任意での早期適用を検討しているケースが少なくありません」。

前述したように、CSRDの適用がEU域内の大企業で25年度から始まり、EU市場で上場している企業についてはその前年である24年度から適用が開始されています。つまり、そのタイミングで国際標準に基づくサステナビリティ開示を行う企業が一気に増えるということであり、日本企業もこれに歩調を合わせないと自社の市場競争力や企業価値を損なうことになりかねません。また、早期に日本本社での連結開示を行う場合には、欧州子会社での情報開示や保証を免除できる利点もあります。そのリスクやコストベネフィットの利点を理解する企業が、任意での早期適用に向け動き始めているのです。

トーマツでは、EU子会社がCSRDの適用対象となる企業や、EU域外適用の対象となる可能性が高い企業に加え、将来的にEU域内での事業拡大を検討している企業についても、CSRD対応やそのインパクト検討を親会社も関与して行うことを推奨しています。現状ではCSRDの適用対象外であっても、例えば、現EU域内企業を買収することで日本の親会社まで域外適用対象となる可能性があります。すなわち、CSRD適用のインパクトを理解できていないと、M&A(合併・買収)という戦略オプションの選択肢を狭めることになってしまうのです。

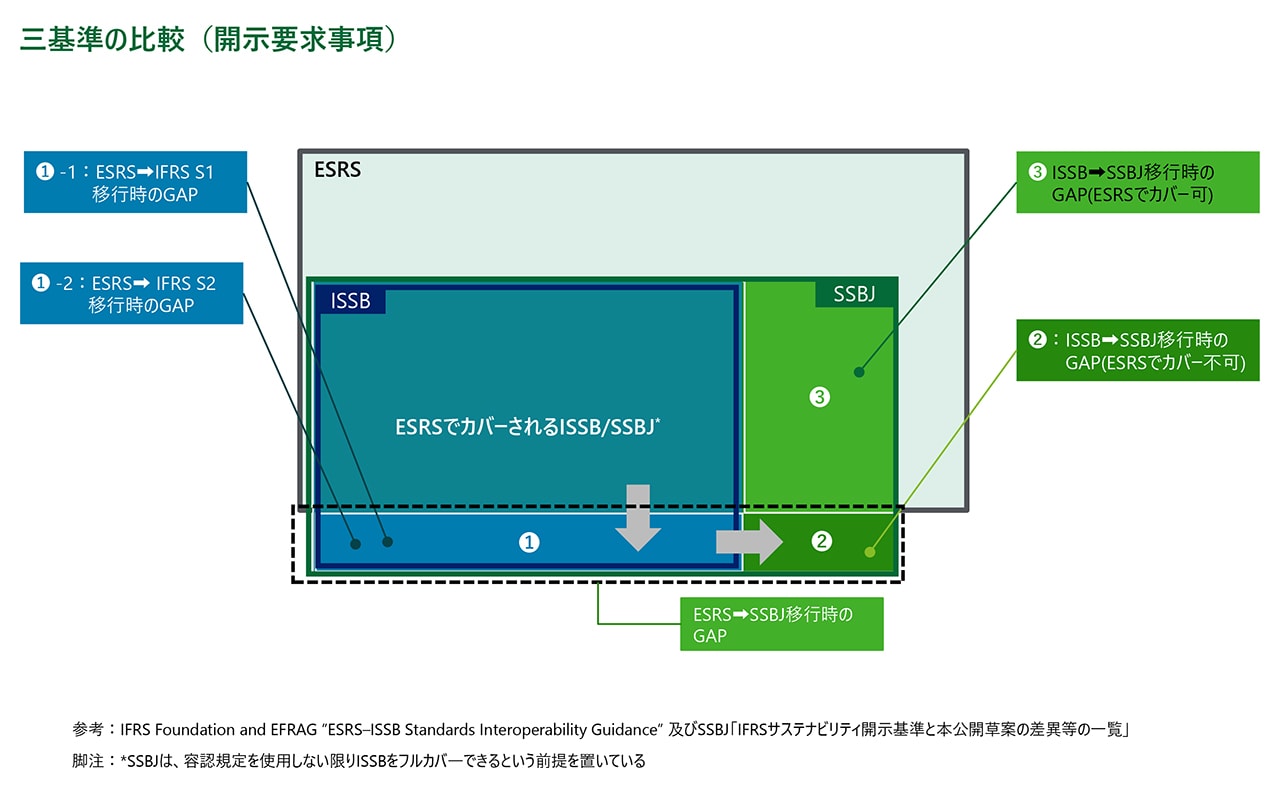

CSRDに基づく開示ルールは、欧州サステナビリティ報告基準(ESRS)によって規定されていますが、ESRSとISSB、SSBJは同等性がある程度確保されています。このため、「ESRSによる開示を連結ベースで検討することは、子会社での情報開示内容も含めてISSBとSSBJにも効率的かつ整合性のある形で対応が可能」(竹中)となるのです。

ESRSとISSB/SSBJを比較すると、前者の方が要求する開示項目はかなり多いのですが、全ての項目について開示が義務付けられているわけではなく、自社の事業活動の内容に応じてマテリアリティ(重要性)を評価し、重要な項目だけを開示すればよいとされています(重要性の評価は、インパクト・マテリアリティと財務マテリアリティのダブル・マテリアリティで行う)。

CSRDで行った開示対応にてISSBやSSBJ対応をカバーできる範囲も広く、またCSRDでは適用初年度から保証付きでの開示を求めており、この点からもSSBJ適用翌年度からの保証付き開示への対応にもつながると言っていいでしょう。

「日本企業がサステナビリティ情報の連結開示を行うに当たっては、特定の国や地域ごとに局所的に対応するのではなく、グループおよびグローバル視点で親会社主導による対応を進めることが、効率性や一貫性を担保する上で非常に重要です」(竹中)

この視点を忘れずに、より多くの日本企業が国際標準でのサステナビリティ開示にプロアクティブに取り組むことが望まれます。

※サステナビリティ情報の第三者保証に関する動きと、それに対する企業の対応アプローチについては本シリーズ第3回で紹介します。

※ 本記事の内容や出演者の所属は公開時点(2024年11月)のものです。

■シリーズ 企業価値創造に向けた変革を促すサステナビリティ情報開示

第1回 |

||

|---|---|---|

第2回 |

||

第3回 |

サステナビリティ開示・保証の最新規制動向

日本・ヨーロッパ・南北アメリカ・アジアパシフィックにおけるサステナビリティ開示・保証の規制に関する最新動向を取りまとめています。

プロフェッショナル

竹中 真一/Shinichi Takenaka

有限責任監査法人トーマツ パートナー