財務データから探る日本のスノーリゾートの成長可能性 ブックマークが追加されました

ナレッジ

財務データから探る日本のスノーリゾートの成長可能性

米国・欧州のリゾート企業の財務データから、日本のスノーリゾートの成長可能性を探る

地球温暖化の問題によって、雪は希少資源となりつつある。日本は国内のスキー・スノーボード参加人口が1,800万人から280万人まで大幅に減少してきていた。企業の財務データや事業戦略などを読み解くと、欧州の例からはインバウンドの積極取込策、米国の例からは国内の潜在需要掘起し策が浮かび上がってくる。これからの日本のスノーリゾートの成長可能性を探る。

雪は貴重な観光資源、米国・欧州との比較から日本のスノーリゾートの成長可能性を探る

1. スノーリゾートを取り巻く環境

地球温暖化の問題によって、雪は希少資源となりつつある。カナダの論文では、温暖化ガス排出がパリ協定に沿って抑制されたとしても、冬季オリンピックが開催可能なスノーリゾートは今世紀終盤には8都市(札幌、北京、平昌、Calgary、Salt Lake、St. Moritz、Cortina d'Ampezzo、Albertville)に限定されると指摘されている(1)。温暖化によって、世界のスノーリゾートが減少していく中で、代表的な欧米のスノーリゾートの標高(1,000~3,000m)と比較して、日本のスノーリゾートは標高が低い(500~2,000m)位置にあり、高山病になるリスクが少ないと言われている。更に国土が狭く海岸線と山脈との距離が欧米と比較して近く、主要都市からの移動時間が比較的短い日本のスノーリゾートは、観光資源としての優位性が相対的に高まる可能性がある。ニセコ、ルスツ、白馬、新井、妙高は海外でパウダースノーのスノーリゾートとして有名となり、事業者が不動産開発を中心に投資を行っている。野沢、岩岳、ニセコ、奥伊吹など、ゴンドラやリフトやスノーマシンなどの索道(2)設備や新規ホテル開発などの投資を行っている。この様に、日本のスノーリゾートは貴重な観光資源として見直されてきている。日本のスノーリゾートの成長の可能性を探っていく。

2. 日本、米国、フランスのスノーリゾートの財務データ確認

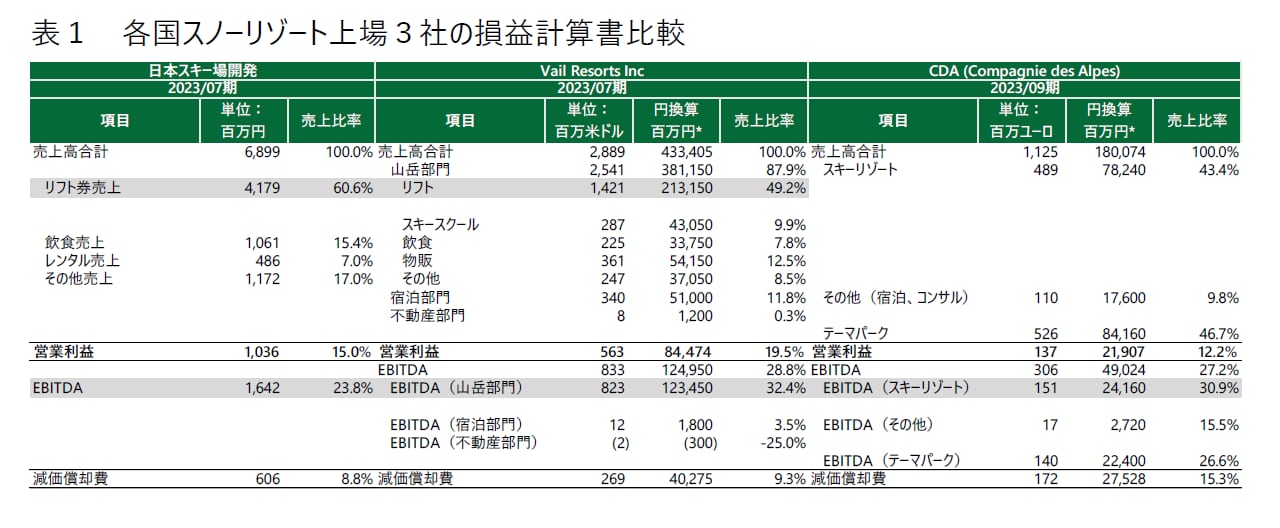

日本、米国、フランスの代表的なスキー関連企業の事業内容を確認することで、スノーリゾートのビジネスモデルを確認する。各国で上場している主要3社(日本スキー場開発株式会社、Vail Resort 、Compagnie des Alpes)の損益計算書(PL)を主に売上比率等のKPIで比較していく。3社のPLを、総売上に対するスノーリゾート事業の売上比率、スノーリゾート事業に対する索道ユニット(スノーリゾート事業の中の索道に関するPLなど)の売上比率、スノーリゾート事業のEBITDA/売上比率の3つの項目に絞って比較する。フランスのCompagnie des Alpes(以下、CDA)はレジャー事業(テーマパーク)とスノーリゾート事業を柱としており、スノーリゾート事業の売上は総売上の約半分の43.4%である。スノーリゾート事業のEBITDA/売上比率は30.9%であり米国のVail Resortに次いで高い。その内、索道ユニットの売上比率は、IR資料によると約95%である。

日本スキー場開発とVail Resortを比較すると、両社共総売上に対するスノーリゾート事業の売上比率は85%以上と高い(Vail Resortではスノーリゾート事業を山岳部門と呼称)。索道ユニット(表1では、リフト券売上やリフトと記載されている)の売上比率は日本スキー場開発が約60%とVail Resortより高いが、EBITDA/売上比率はVail Resort が32.4%と日本スキー場開発よりマージンが高い。一般的には、索道ユニットの利益率(メインテナンスコスト含む)は他の料飲やレンタルなどのユニットと比較して高くはないので、日本スキー場開発は索道ユニットの売上比率が大きいため、スノーリゾート事業のEBITDA/売上比率がVail Resortより低くなっていると想定される(表1)。

※日本スキー場開発、Vail Resort, Compagnie des Alpes各社IR資料より作成。円換算レートは、1ドル=150円、1ユーロ=160円にて各々換算した場合の参考値

3. 日本、米国、フランスのスノーリゾートの事業戦略確認

次に、各社の事業戦略について確認していく。日本スキー場開発は、創業当初はM&Aにより積極的にスノーリゾート施設数を増やすなど規模拡大を図ってきたが、直近ではスノーリゾートの運営受託(設備は保有しない)やサマーシーズンの売上拡大などを積極的に展開し、資産の拡大よりも運営収益の拡大を図っている。Vail Resortは、前売りシーズンパスを販売して潤沢なキャッシュフローを生み出し、そのキャッシュフローで索道ユニット等への積極投資を行っている。また、スノーリゾートの買収や業務提携を拡大している。CDAは、テーマパーク事業の運営により、スノーリゾート事業特有の気候やシーズナリティによる事業の変動リスクを分散させている。

少し細かく事業戦略を確認する。日本スキー場開発は、スキーレンタル会社をM&Aにより連結子会社化し、索道ユニット以外の収益率を高めている。スキーレンタルユニットは一般的に索道ユニットより利益率が高いと言われている。また、不動産ユニットや宿泊ユニットなどは、自社開発に拘らず他社を誘致し連携することで、スノーリゾートの滞在時間を伸ばすメニューを揃え、スノーリゾート全体で集客して収益を拡大する戦略を取っている。

Vail Resortは、ターゲット顧客を明確に定め差別化されたサービスを訴求することにより潤沢なキャッシュフローを確保し、索道ユニットに再投資する事業戦略である。具体的には、年収20万ドル以上の高収入層をターゲットとして、シーズン前に年間1千ドル前後のシーズンリフト券を販売し、シーズン前に資金を調達する。このキャッシュフローによって、新たなリフト増設やその他施設の充実などの資金に充当できる。財務的効果として、資金繰り状況を表す財務の指標において、過去5年間の前受科目を考慮した実質的なCCCはマイナスである(3)。顧客サービスの観点から見るとVail Resortは、国内外のグレードの高いスノーリゾートと提携し、Epic Passという世界共通のシーズンリフト券を販売するという差別化されたサービスを提供することで、毎年購入するリピーターを獲得している。Vail Resortは主に国内顧客のターゲット顧客を高収入層に設定し、ターゲット顧客に差別化されたサービスを提供することによりリピーター化を目指し、シーズンリフト券の前売りで得た潤沢なキャッシュフローで施設を充実させる、という事業戦略である。

CDAは、トロワバレーの中のメルヴィエや、バルディゼールを含む国内の10のスノーリゾートと5か国にある12のテーマパークを売上ベースで約半々で運営している。CDAの事業戦略では、収益拡大策として2つある。一つは、スノーリゾートの通年営業を定着させ、欧州のヴァカンスの習慣の長期滞在需要を取り込んでいる。もう一つは、欧州5か国の運営施設からなるネットワークの強みである。欧州では、フランス、スイス、オーストリア、イタリア等アルプス周辺の主要4ヶ国のスノーリゾートは、スノーシーズンになると主に英国、ドイツ、ベルギー、オランダからのインバウンドが増加し、その比率は4か国のスノーリゾートの約30-70%程度にもなるとのことである。CDAは既にテーマパークを欧州5か国に展開して顧客基盤を有しており、スノーシーズンには自国のスノーリゾートへの誘導が容易となっている。なお、CDAは2012年に、日本のスノーリゾートの代表的企業であるマックアースと資本業務提携を締結している(4)。纏めると、CDAは周辺国に拠点を築きスノーシーズンにインバウンドを集客することと、スノーリゾートの通年営業を定着させる、という事業戦略である。

4. 日本のスノーリゾートの可能性

北米と欧州の事例を確認すると、今後の日本のスノーリゾートの成長の示唆が得られると考える。北米事例では、主に国内顧客のターゲット顧客を設定し、ターゲット顧客に差別化されたサービスを提供することによりリピーター化を目指し、売上増による潤沢なキャッシュフローで索道などの施設を充実させることである。欧州事例では、周辺国に拠点を築きスノーシーズンにインバウンドを集客することと、スノーリゾートの通年営業を定着させることである。

国内の潜在的需要の掘り起こし

日本のスノーリゾートのリフト1日券は、4~5千円の価格帯が多く、北米と比較して割安といわれていたが、2023‐2024年のスノーシーズンに、前年と比較してリフト1日券の値上げをしたスノーリゾートが増加した。値上げ幅が25%を超えた所が9か所あり、中にはリフト1日券が8千円以上となった所も2か所あった。ターゲット顧客を具体的に設定し、値上げに見合った差別化されたサービスを提供することによりリピーターが定着化すれば、値上げによるキャッシュフローの増加で新規の設備投資資金が捻出できる可能性がある。北米の事例のように、年収20万ドル以上の高収入層に、年間1千ドル前後のシーズンリフト券を販売する様になるまでには、国内の潜在的需要を掘り起こすマーケティングを継続的に積み重ねることが必要になるだろう。

インバウンドの積極的取り込み

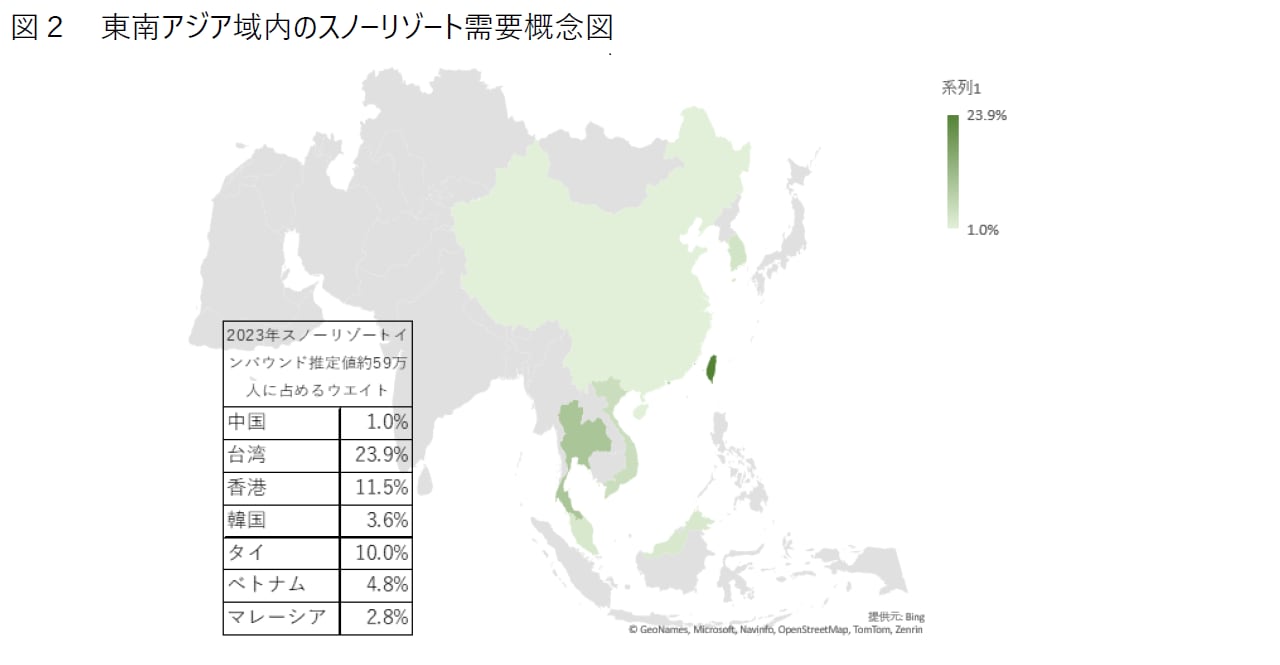

日本のスノーリゾートのインバウンド比率は概算でスキー・スノーボード人口の約10%程度と言われているが、2023年のスノーリゾートのインバウンドは、推定値で約59万人(5)であった。これは欧州のスノーリゾートのインバウンド実績の100分の1程度と言われている。欧州の事業戦略のように、近隣の中国、台湾、香港、シンガポールの市場を開拓し、日本のスノーリゾートに周辺諸国のスキーヤーを誘致することによって、日本のスノーリゾートの市場規模が拡大する可能性がある。

デロイト トーマツ作成

参照:観光庁2023年「訪日外国人旅行者数(国別)」(https://www.mlit.go.jp/kankocho/tokei_hakusyo/shutsunyukokushasu.html)「訪日外国人消費動向調査」(https://www.mlit.go.jp/kankocho/tokei_hakusyo/gaikokujinshohidoko.html)をもとにデロイト トーマツ作成

しかし、2方面の戦略を同時に展開するには人・資金等のリソースが限られるため、索道事業者は事業戦略を詳細に詰めて、どちらか一方の戦略に経営資源を集中する意思決定を迫られることがあり得る。資金調達のために株主・投資家や金融機関に事業計画の説明を求められる機会もある。スノーリゾートの中期計画であるビジョンと、近隣施設との競争戦略を充分に考慮してターゲットを示したうえで、ターゲットを達成するプロセスを客観的に分かり易く説明することが必要であると考える。

5. おわりに

スノーリゾートは日本にとって貴重な観光資源の一つである。国内のスキー・スノーボード人口が減少する中、スノーリゾートはどの顧客にターゲットを絞り、どの様な事業戦略を展開するべきかを意思決定するポイントに来ている。デロイト トーマツ グループでは、スノーリゾート事業のビジネスデューデリジェンス、資金調達方法のご相談、国内外企業との業務提携等、幅広く対応することが可能です。お気軽にご相談ください。

(1)Scott, D. , Steiger, R. , Rutty, M. , & Johnson, P (2015), “The future of the Olympic Winter Games in an era of climate change.”, in , Current Issues in Tourism,:Volume 18参照

(2)索道:一般社団法人 日本索道工業会などによると、鉄道事業法により「鉄道事業」と区別して「索道事業」と定義される、輸送交通システムである。ロープウェイ、ゴンドラ、リフトなどを含む。

(3)CCC=キャッシュ・コンバージョン・サイクル:企業が原材料や商品仕入などへ現金を投入してから最終的に現金化されるまでの日数。一般的にCCCがマイナスになると企業の手元にキャッシュが残り資金繰りが楽になる。

(4)参照:カンパニー・デ・ザルプ社(フランス)との資本・業務提携について | 株式会社マックアース (macearthgroup.jp)

(5)2023年の訪日外国人旅行者数に対し、訪日外国人消費動向調査の「スキー・スノーボードを実施」の割合を乗じて算出(クルーズ客の人数は考慮外)

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

不動産アドバイザリー

シニアマネージャー 住吉 敬

マネージャー 大堀 顕司

(2024.7.3)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

プロフェッショナル