「金融機関向けIFRSニュース 2025年1月」(2025年2月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2025年1月」(2025年2月掲載)

銀行・証券・保険・リース・クレジットカード

Deloitteが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2025年1月」

Deloitteが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆サステナビリティ

■ IFRS財団が気候関連情報のみをISSB基準で報告するためのガイドを公表

IFRS財団は、企業がISSB基準を用いてIFRS S2号「気候関連の開示」に従って気候関連情報のみを報告する場合にIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」のどの要求事項を適用するかを定めたガイドを公表しました。当ガイドは、最初の年次報告期間において、気候関連のリスク及び機会に関する情報のみの開示を認めるIFRS S1号の一時的な救済措置を利用する企業を対象とし、適用されるIFRS S1号の要求事項、及び適用されないIFRS S1号の項の説明等含め、企業がISSB基準を適用する際に気候関連情報のみを報告する方法の理解を支援するものとなっています。

◆ コンバージェンス

■ ASBJによる金融商品の減損の検討について、ステップ4のオプションの定めの取入れや、開示の定めの取入れに関する議論(ステップ6)が進行

ASBJの金融商品の減損の検討について、ステップ4のオプションの定めの取入れや、IFRS第7号「金融商品:開示」の開示の定めの取入れに関する議論が行われました。この中で、ステップ4のオプションに関する定めについて、区分名称を「簡素化された予想信用損失の算定方法」とすることや、債務者の区分を記号で表した新適用指針の定めのイメージが示された他、IFRS第7号の信用リスクに関する範囲及び目的に関する開示の定めについて検討を行い、新適用指針のイメージが示されました。

<今月の配信記事一覧>

<記事概要>

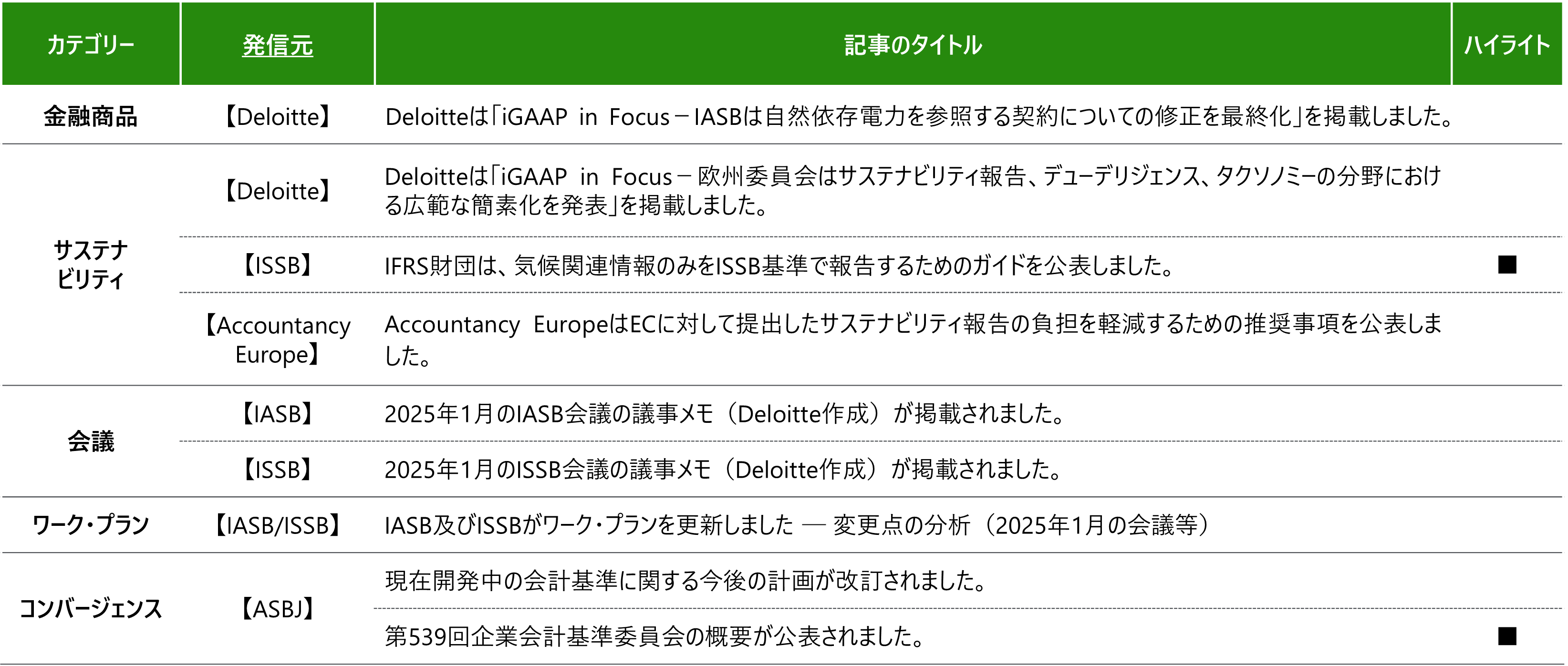

金融商品

【Deloitte】

(2025年1月16日)

Deloitteは「iGAAP in Focus-IASBは自然依存電力を参照する契約に関する改訂の最終化」を掲載しました。

Deloitteから「iGAAP in Focus-IASBは自然依存電力を参照する契約についての修正を最終化」(全7ページ)のニュースレターが掲載されました。本資料では、IASBが2024年12月18日に公表した「自然依存電力を参照する契約」と題したIFRS第9号「金融商品」およびIFRS第7号「金融商品:開示」の修正について説明しています。

当ニュースレターの日本語訳はこちら(トーマツのウェブサイト)

サステナビリティ

【Deloitte】

(2025年1月29日)

Deloitteは「iGAAP in Focus-欧州委員会はサステナビリティ報告、デューデリジェンス、タクソノミーの分野における広範な簡素化を発表」を掲載しました。

Deloitteから「iGAAP in Focus-欧州委員会はサステナビリティ報告、デューデリジェンス、タクソノミーの分野における広範な簡素化を発表」(全4ページ)のニュースレターが掲載されました。本資料では、欧州委員会が2025年1月29日に公表した競争力コンパスにおいて提案された、サステナビリティ報告やデューデリジェンス、タクソノミーの分野における広範な簡素化に関する発表について説明しています。

なお、競争力コンパスとは、ヨーロッパの競争力を高めるための行動を具体化したロードマップであり、ヨーロッパは、イノベーション、脱炭素化と競争力の向上、経済安全保障やレジリエンスの3つの主要領域に取り組むこととされています。

【ISSB】

(2025年1月31日)

IFRS財団は、気候関連情報のみをISSB基準で報告するためのガイドを公表しました。

IFRS財団は、企業がISSB基準を用いて気候関連情報のみを報告する場合にIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」のどの要求事項を適用するかを定めたガイドを公表しました。「IFRS S2号「気候関連開示」に従って気候関連の開示のみを報告する場合のIFRS S1号の適用」と題されたこのガイドは、企業がISSB基準を適用する際に気候関連の情報のみを報告する方法の理解を支援することを目的としています。IFRS S1号適用の最初の年次報告期間において、(IFRS S2号に従った)気候関連のリスク及び機会に関する情報のみの開示を認める一時的な救済措置を利用する企業を対象としています。これらの企業は、気候関連のリスク及び機会に関する情報の開示に関連する限りにおいてのみ、IFRS S1号の要求事項が適用されます。また、当ガイドでは、IFRS S2号に従って気候関連のリスクと機会について報告する際に適用されるIFRS S1号の要求事項、及び適用されないIFRS S1号の項の説明が提供されています。

【Accountancy Europe】

(2025年1月16日)

Accountancy EuropeはECに対して提出したサステナビリティ報告の負担を軽減するための推奨事項を公表しました。

ヨーロッパ会計士連盟(Accountancy Europe)は、2025年2月26日に公開が予定されている欧州法域に関するオムニバス・パッケージについて、欧州委員会(EC)に対し、EU企業の管理及び報告の負担を軽減するための具体的な推奨事項を発表しました。本オムニバス・パッケージは、企業サステナビリティ報告指令(CSRD)や企業サステナビリティ・デューデリジェンス指令(CSDDD)、及びEUタクソノミー規則の改正を想定しています。今回のヨーロッパ会計士連盟から公表された当該推奨事項には、CSRDの範囲や発効日、要求事項の範囲に焦点を当て、すでに非財務情報開示指令(NFRD)の対象に含まれていた事業体とそれ以外の大規模事業体を区別することや、大規模事業体における様々なカテゴリー毎に、要求事項の少ない一連のサステナビリティ報告基準を使用することを認め、必要に応じて段階的に導入することも含まれています。また、セクター固有の要求事項の緩和、EUタクソノミー規則の付加価値の再評価や、CSDDDとCSRDの相互運用可能性の再評価も提案されています。

会議

【IASB】

(2025年2月5日)

2025年1月のIASB会議の議事メモ(Deloitte作成)が掲載されました。

2025年1月28日から29日にかけて開催された当会議では、以下を含むトピックが議論されました。

- 引当金-的を絞った改善

(暫定決定事項あり)- IASBは公開草案「引当金-的を絞った改善」(IAS第37号「引当金、偶発負債及び偶発資産」の修正案)に対する120日間のコメント期間の延長を求める関係者の要請を検討しましたが、コメント期間を延長しないことを決定しました。

- 企業結合-開示、のれん及び減損

(暫定決定事項なし) - IFRS 第 19 号「公的説明責任のない子会社:開示」の更新

(暫定決定事項なし)

なお、ASBJによるIASB Updateの日本語訳は、こちら(ASBJのウェブサイト)に掲載されています。

【ISSB】

(2025年2月5日)

2025年1月のISSB会議の議事メモ(Deloitte作成)が掲載されました。

2025年1月29日に開催された当会議では、以下を含むトピックが議論されました。

- IFRS S1号「サステナビリティ関連財務情報の開⽰に関する全般的要求事項」及びIFRS S2号「気候関連開⽰」の導入支援

(暫定決定事項あり)- ISSBは、IFRS S2号「気候関連開示」を導入するにあたり識別された適用上の課題に対応して、IFRS S2号の修正について議論し、下記内容の修正提案に関する暫定決定をしました。

- デリバティブ、ファシリテーションに係る排出及び保険に関連する排出に関連するスコープ3「カテゴリー15」のGHG 排出を、スコープ3「カテゴリー15」のGHG排出の測定及び開示から除外することを企業に容認する。

- 企業が、全体又は部分的に、最新のIPCC(気候変動に関する政府間パネル)評価からではないGWP(地球温暖化係数)の値を用いることを、法域の当局又は企業 が上場している取引所により要求されている場合、最新のIPCC評価からのGWPの値の代わりに、最新のIPCC 評価からではないGWPの値を用いることが容認されるように、法域の救済措置を拡張する。

- 企業が、全体又は部分的に、GHG排出を測定するためにGHGプロトコル・コーポレート基準以外の方法を用い ることを、法域の当局又は企業が上場している取引所により要求されている場合、GHGプロトコル・コーポレート 基準の代わりに、GHGプロトコル・コーポレート基準以外の方法を用いることが容認されるように、法域の救済措 置を明確化する。

- 特定のファイナンスド・エミッションの情報を分解する際に、企業がGICS(世界産業分類基準)を用いるように、要求事項を修正し、企業がGICS以外のシステムを用いる場合、ファイナンスド・エミッションの情報を分解するために企業が用いる産業分類システムを開示し、その選択の基礎を説明する要求事項を追加する。

- ISSBは、IFRS S2号「気候関連開示」を導入するにあたり識別された適用上の課題に対応して、IFRS S2号の修正について議論し、下記内容の修正提案に関する暫定決定をしました。

- 生物多様性、生態系及び生態系サービス(BEES)

(暫定決定事項なし) - BEES並びに人的資本

(暫定決定事項なし)

なお、SSBJによるISSB Updateの日本語訳は、こちら(SSBJのウェブサイト)に掲載されています。

ワーク・プラン

【IASB/ISSB】

(2025年2月4日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2025年1月の会議等)

2025年1月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

(2025年1月22日)

現在開発中の会計基準に関する今後の計画が改訂されました(2025年1月22日公表分)。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>

- 金融商品に関する会計基準

- 検討状況及び今後の計画において、IFRS第7号「金融商品:開示」の定めの取入れ方等に関する検討を行っている旨が追加されました。

- 検討状況及び今後の計画において、IFRS第7号「金融商品:開示」の定めの取入れ方等に関する検討を行っている旨が追加されました。

(2025年1月21日)

第539回企業会計基準委員会の概要が公表されました。

ASBJは、2025年1月21日に開催された第539回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>

- IASB公開草案「引当金―的を絞った改善(IAS第37号「引当金、偶発負債及び偶発資産」の修正案)」への対応

- 金融資産の減損に関する会計基準の開発

- ステップ4のオプションの定めに関する検討(ステップ6)

- ステップ4のオプションに関する定めを記載する区分名称を「簡素化された予想信用損失の算定方法」とすることが示されました。

- ステップ4のオプションB-1、B-2、B-3について議論され、オプションB-1で提案されている債務者の区分について記号で表し、新適用指針に取り入れる定めのイメージが示されました。

※ オプションB-1:我が国のこれまでの信用リスク管理実務と親和的な債務者区分を活用した方法によって債権単位でのSICRの判定を行うことを可能とするオプション

※ オプションB-2:その他要注意先及び要管理先に対する債権の予想信用損失の見積期間に関するオプション

※ オプションB-3:複数シナリオの考慮を含めた結果の確率加重について、単一の将来予測シナリオのみを考慮するオプション

- 開示の定めの取入れ方に関する検討(ステップ6)

- 金融商品会計基準において全般的な開示目的を定め、新適用指針において信用リスクに関する開示目的を定めるイメージが示されました。また、信用リスク以外に関する開示目的を新たに定めることはしないこととされました。

- IFRS第7号「金融商品:開示」の信用リスクに関する定めのうち、範囲及び目的に関する定め(第35A項から第35E項、ただし第35C項を除く)について検討を行い、新適用指針に取り入れる内容と取り入れない内容を峻別したうえで、新適用指針に取り入れる定めのイメージが示されました。

- ステップ4のオプションの定めに関する検討(ステップ6)

- 四半期報告制度の見直しに関する対応

- 移管指針公開草案「金融商品会計に関する実務指針(案)」に寄せられたコメントへの対応(上場企業等が保有するベンチャーキャピタル(VC)ファンドの出資持分に係る会計上の取扱い)

- バーチャルPPA(電力購入契約)に係る会計上の取扱い

<報告事項>

- IASB公開草案「持分法会計―IAS第28号『関連会社及び共同支配企業に対する投資』(202x年改訂)」に対するコメント