第2回 規程類への影響と対応 ブックマークが追加されました

ナレッジ

第2回 規程類への影響と対応

月刊誌『会計情報』2020年12月号

収益認識基準の適用に伴う経理規程の見直し

公認会計士 大脇 智夫

目次

- 1. はじめに

- 2. 収益認識基準適用における会計方針、業務プロセス等と規程類への影響と対応

- 3. 収益認識に関する会計方針への影響と対応

- 4. 業務プロセス等への影響と対応

- 5. 規程類への影響と対応

1. はじめに

新会計基準が適用される際に、新会計基準の要求事項を社内の規程類へ反映するために関連する規程類が見直される場合が多い。その方法として、新会計基準の要求事項を経理規程等にそのまま記載するような形が多いと思われるが、今回の「収益認識に関する会計基準」(企業会計基準第29号、以下「収益認識基準」という)の適用については次のような特徴があるため、同様の対応が難しいと思われる。

- 原則主義に基づく基準であるとともに、長文の基準であるため、基準の要求事項を一般的な経理規程内に取り込むことが難しいこと。

- 販売取引という社内の多くの部署が関与する取引に対する会計基準であるため、経理規程のみならず、業務の変更等を通して他の規程類に影響を与える可能性があること。

本稿では、収益認識基準の適用が経理規程等の規程類へ与える影響と対応を取り上げ、規程類の見直しの参考となるような事項を記載する。*1

2. 収益認識基準適用における会計方針、業務プロセス等と規程類への影響と対応

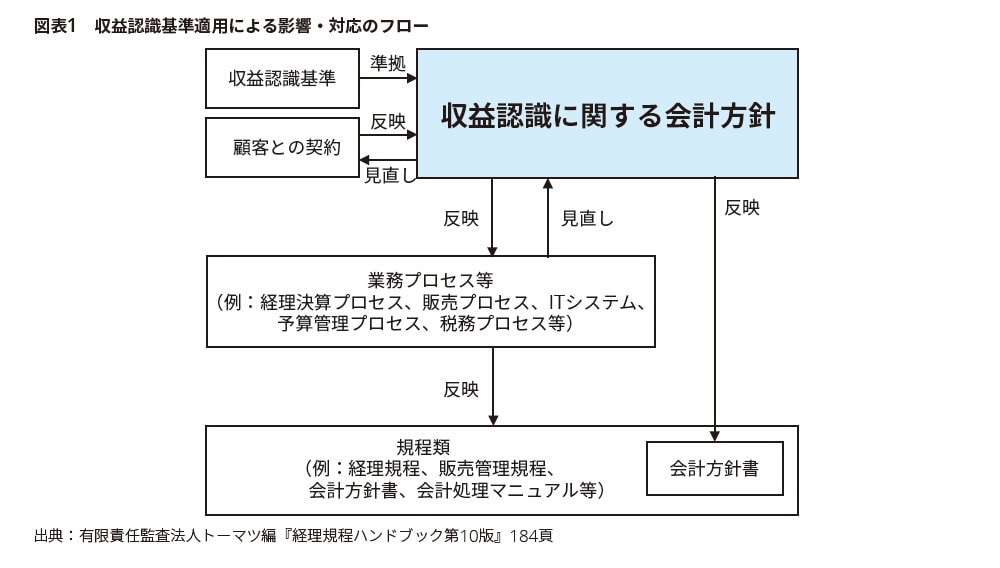

収益認識基準への対応を進めるにあたり、関係する要素を図示すると次の図表1のとおりとなる。

552KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

収益認識基準の導入にあたり、収益認識基準に基づいて顧客との契約を検討して収益認識に関する会計方針を設定し、その会計方針に対応できるように業務プロセス等を見直し、それらの結果を規程類に反映することになる。

また、会計方針の検討の過程で、顧客との既存の契約内容の見直しやITシステムの変更の必要性が識別される場合もある。例えば、収益認識基準の適用を機に、顧客との権利義務関係をより明確にするために、契約書の見直しを行う場合がある。また、収益認識に関する会計方針を策定したものの、既存の業務プロセスでは変更後の会計処理を行うことが困難であり、ITシステムを含めた業務プロセスの変更が必要となることがある。

したがって、収益認識基準の導入に際し、顧客との契約や業務プロセスなど関連領域が相互に影響しあいながら検討が進んでいくことも考えられる。

ここからは上記の図表1の流れを前提として、収益認識に関する会計方針への影響と対応、業務プロセス等への影響と対応、規程類への影響と対応を記載する。

3. 収益認識に関する会計方針への影響と対応

収益認識に関する会計方針を策定する場合、一般的には、自社の収益を構成する様々な取引パターンを把握し、その取引パターンごとに収益認識基準の5つのステップを当てはめて取引パターンごとの会計方針を策定し、その結果を取りまとめることが必要になる。

なお、収益認識に関する会計方針の策定の詳細についてはそれぞれの企業の取引パターンや契約内容等により異なるため、本稿では説明は行わないこととする。

4. 業務プロセス等への影響と対応

(1) 業務プロセス等への影響

収益認識基準に準拠した会計方針の策定と平行して、それらの会計方針に従った会計処理ができるよう業務プロセス等の見直しの要否の検討が必要となる。

業務プロセス等の対応としては、主として「会計方針を遵守するための業務プロセス」と「会計情報を利用する業務プロセス」の2つへの対応が必要である。

前者については主として決算財務プロセス、販売プロセス、関連するITシステム等が該当するが、顧客との契約の管理も含まれる。後者については、主として予算管理プロセスや税務プロセスが含まれる。

また、収益認識基準の適用は、財務報告に関する内部統制の評価へも影響すると考えられる。業務プロセス等への影響を考える上で考慮すべき点は、策定された収益認識に関する会計方針に従った処理が現状の業務プロセス等において実施できるかどうかである。実施できない場合は、業務プロセス等の見直しが必要となる。

(2) 会計方針を遵守するための業務プロセスへの対応

変更後の会計方針に従った会計処理が現状の業務プロセス等で実施できない場合は、会計方針を遵守するための業務プロセスを見直すことになる。業務プロセスの見直しにはいくつかの選択肢がありうるが、どこをどのように見直すことが企業として最適であるかを慎重に検討のうえ対応を進める必要がある。

(3) 会計情報を利用する業務プロセスへの対応

会計情報を利用するためのプロセスとしては、管理会計制度が大きな影響を受ける可能性があると考えられる。その中でも予算管理プロセスへの影響は、予算の設定方法や個人の業績評価にもかかわるため慎重に検討する必要がある。

5. 規程類への影響と対応

(1) 規程類への影響

ここまで会計方針への影響と対応及び業務プロセス等への影響と対応を記載してきたが、規程類への影響と対応は、それらの対応結果を規程類という形で文書化することである。

具体的には次の2つの領域の規程類の見直しが必要である。

- 収益認識基準の適用に伴う経理規程や会計処理マニュアルの見直し

- 業務プロセス等の見直しの結果として、販売管理規程等の規程類の見直し

これに加えてもう1点規程に書き込むべき重要な項目がある。それは会計方針として定めていないような取引(契約)が発生した際に、それをどのように会計処理すべきか検討し、承認するプロセスの記述である。企業を取り巻くビジネス環境は変化しており、規程策定時に想定していなかった取引が起こり得るものである。このような変化にも対応できる規程類の策定が必要である。

(2) 規程類への対応

収益認識基準が適用された場合、規程類に記載されている収益認識に関する会計方針については見直し又は追加が必要となると考えられる。規程類における会計方針以外の記述については、業務プロセス等の見直しの状況によって変更が必要になる可能性がある。

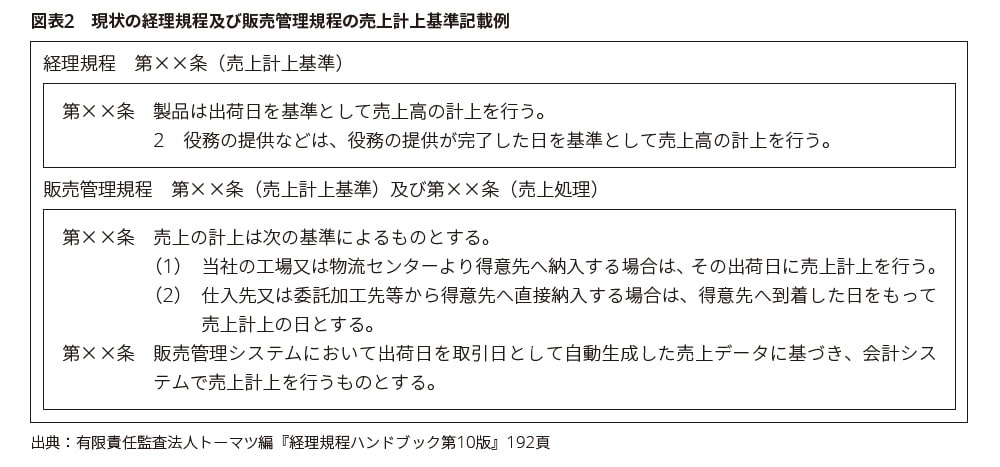

経理規程あるいは販売管理規程に売上計上基準を記載している企業は多いと思われる。例えば以下の図表2のような記述を目にすることがあるが、このような売上計上基準は収益認識基準に準拠していない可能性があり、収益認識基準の適用時には見直しが必要であると思われる。

収益認識基準を適用する際には、企業によっては収益認識に関する会計方針の記載が大幅に増加する場合もあると考えられる。この場合、連載第1回に記載のとおり、会計処理マニュアル等に会計方針を集約して記載する方法も考えられる。また、会計処理マニュアルという形を取らずに、いわゆるポジション・ペーパー(収益認識基準適用の準備をする際に、論点ごとの自社の判断プロセスや根拠を詳細に記載したもの)をそのまま利用することも考えられる。

会計方針の文書化には特段決まったルールはないため、どのようなパターンの記載にするかは、取引パターンの多様性、新規取引発生の頻度、規程の利用頻度等を考慮して各企業で判断する必要がある。各企業の判断の参考として、記載方法の例を以下に示す。

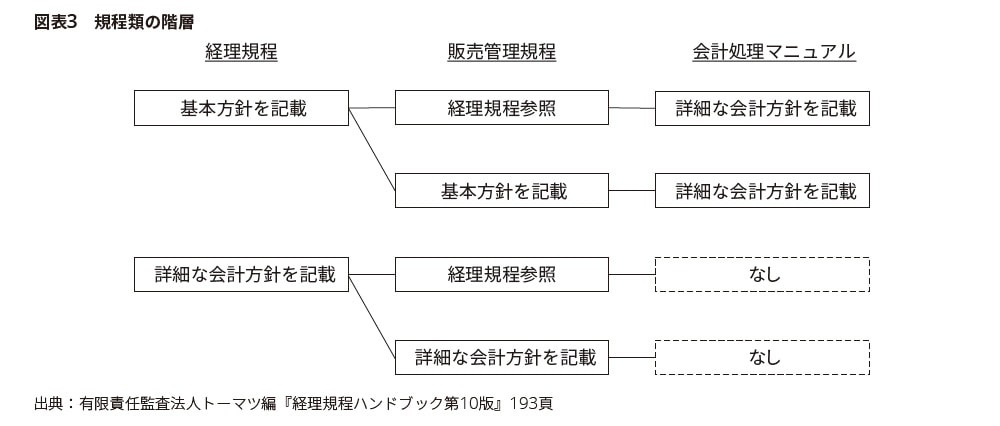

まず、規程類の階層と階層ごとの文書化のレベルのパターンを図示すると次のようになる。

経理規程に基本方針を記載するのか、又は詳細な会計方針を記載するのかでパターンが分かれる。また販売管理規程への記載として、経理規程を参照する旨を記載するのか、経理規程と同じ文言を記載するのかでパターンが分かれる。

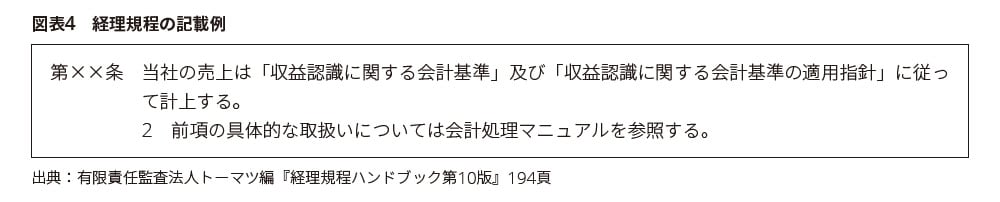

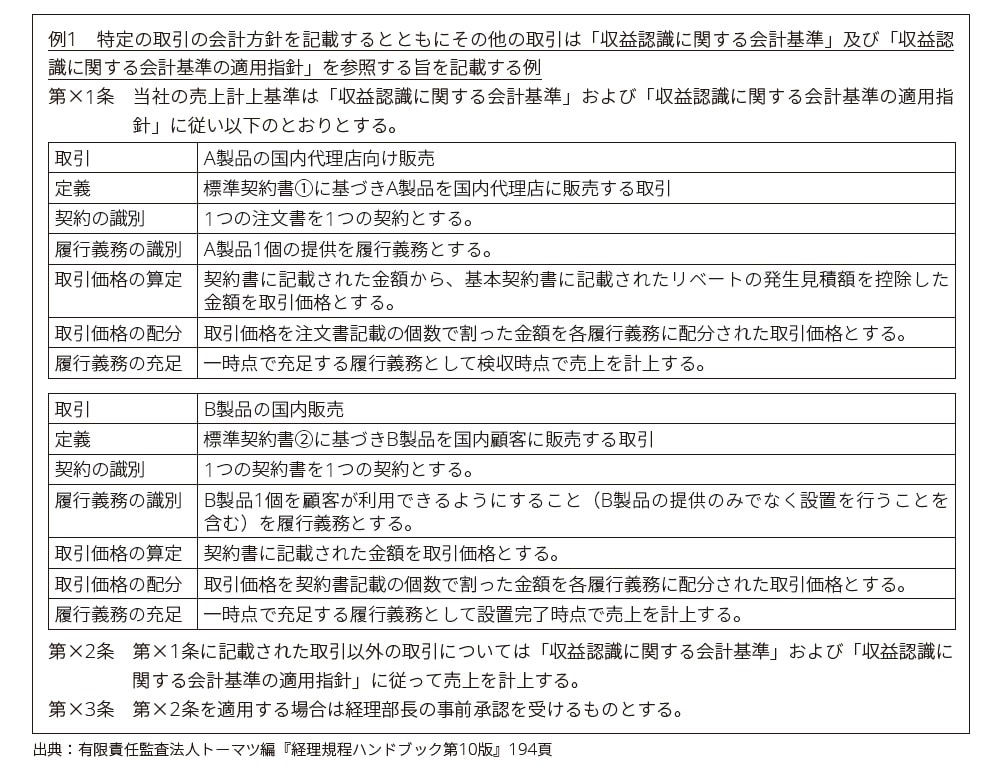

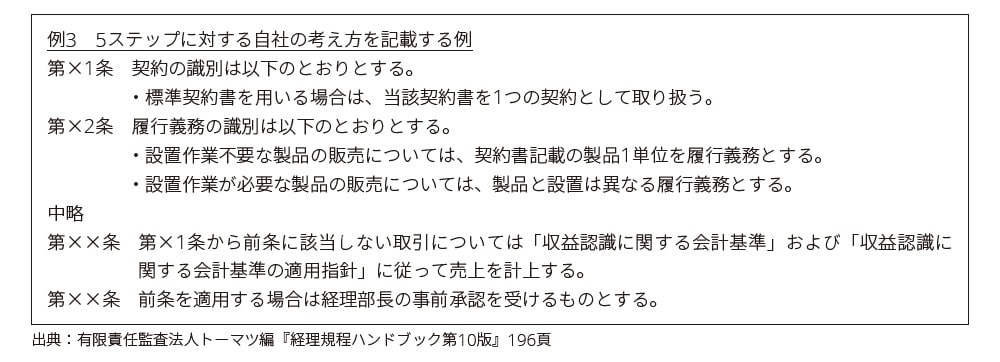

経理規程の記載例としては、次のようなものが考えられる。

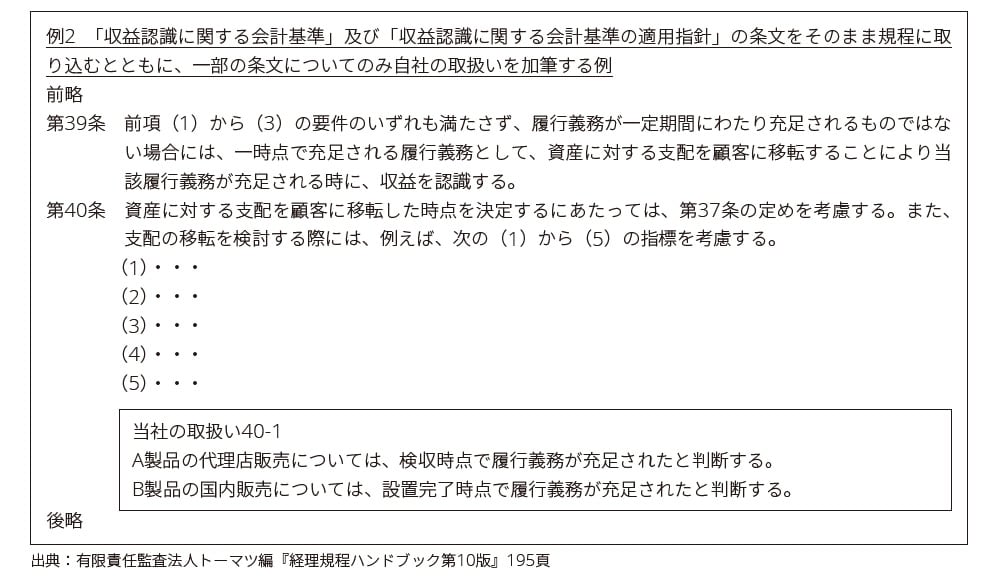

会計処理マニュアルの記載例としては、次のようなものが考えられる。なお、前述のポジション・ペーパーについては、規程類としてそのまま利用しなかったとしても、決定した会計方針の根拠として社内で保管及び繰り越されるものとなると考えられる(前提が変わると会計方針が取引実態から乖離することになるため、採用する会計方針が取引実態にあっていることを担保するために必要)。

6. おわりに

収益認識基準の適用に伴う規程類の見直しについては、各企業の実情に応じた対応を取るべきであり、特定の方法を強制するものではない。本稿では例を3つ示したが、各企業が収益認識基準を適切に適用するために必要な規程(社内ルール)を設定するという観点で対応を取ることが必要である。

以上

参考文献

有限責任監査法人トーマツ編『経理規程ハンドブック第10版』(中央経済社2020年)

*1 2020年5月に出版された有限責任監査法人トーマツ編『経理規程ハンドブック第10版』(中央経済社2020年)では、経理規程、原価計算規程、予算管理規程など20の経理関連規程を取り上げ、規程作成にあたっての検討事項を解説するとともに、収益認識基準の適用による会計方針、業務プロセス等の規程類への影響と対応を詳述している。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。