2021年改訂コーポレートガバナンス・コードの解説(1) ブックマークが追加されました

ナレッジ

2021年改訂コーポレートガバナンス・コードの解説(1)

月刊誌『会計情報』2021年6月号

公認会計士 山内 達夫

はじめに

東京証券取引所は、2021年4月7日、市場区分の再編に係る第三次制度改正事項として、コーポレートガバナンス・コード(以下、「CGコード」という)の改訂に関するパブリックコメントを開始した*1。金融庁・東京証券取引所が主催する「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の議論を踏まえたものであり、コーポレートガバナンス・コードの改訂とともに、「投資家と企業の対話ガイドライン」の改訂も行われている。

今回のCGコードの改訂は、文言の改訂のみならず、2022年4月より開始する東京証券取引所の新市場区分の選択に応じて、コードの適用範囲が異なるという点が特徴である。

本号から複数回にわたり、CGコードの改訂の内容や想定される実務的な対応についてご紹介していきたい。初回となる本号では、改訂の全体像、及び新市場の選択を踏まえた対応のスケジュール等を中心に解説していく。

なお、改訂CGコードは執筆時点ではパブリックコメント中(2021年5月7日まで)であり、寄せられた意見を踏まえ6月に確定する予定であることから、本号は改訂の案に基づき解説している点、ご留意いただきたい。

781KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

改訂の背景

2015年に創設されたCGコードは、2018年に1回目の改訂が行われ、今回、3年ぶり2回目の改訂となる。2020年10月から開始したCGコード改訂の議論に際しては、新型コロナ禍により経済・社会構造が変化している状況を踏まえ、コロナ後の諸課題に対応し新たな成長を実現するために、各々の企業が課題を認識し変化を先取りすることが期待されている。その実現のために、株主をはじめ顧客・従業員・地域社会等の間で企業の変革のビジョンを共有し、迅速・果断な意思決定を通じてこれを積極的に実行していくための施策が織り込まれている。ガバナンスの取組みに唯一の「正解」はなく、各企業が自律的に取組むものであることから、今回の改訂項目も含め、コードの各原則にすべて準拠することが求められていないし、望ましいわけではもない。むしろ、自律的な取組みの背景にある各企業の「考え方」を適切に説明することが期待されている。先般の有価証券報告書における非財務情報を充実する改正も、企業の考え方に基づいた自律的な取組みを説明することで、資本市場やステークホルダーの信頼感の向上に繋げることが背景にあるものと思われる。

改訂CGコードの全体像

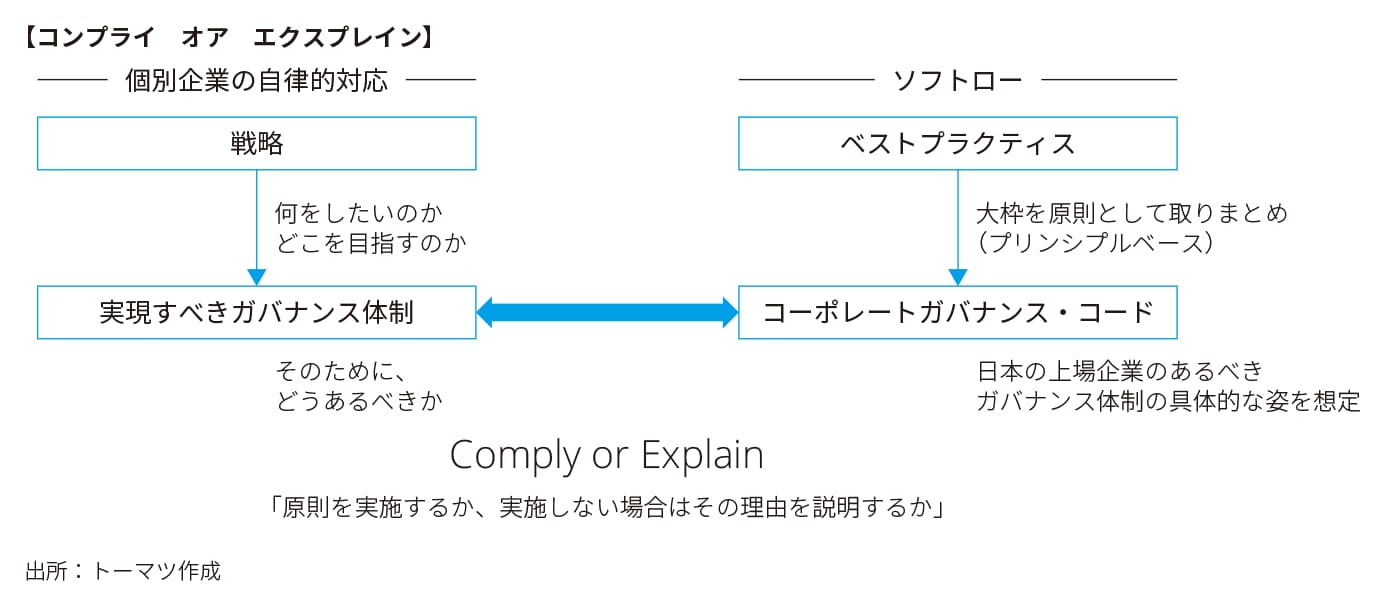

CGコードは、基本原則、原則、補充原則という3層構造になっており、今回の改訂では4つの原則、13の補充原則について文言の改訂もしくは新設されている。また、各企業が「持続的な成長と中長期的な企業価値の向上」という目的のために自律的なガバナンスを構築することが期待されており、各原則は原則主義(プリンシプルベース)であり、また各原則に準拠することは強制ではなく、「原則を実施するか、実施しない場合はその理由を説明するか(コンプライ オア エクスプレイン)」といった基本概念に変更はない。

今回のコード改訂では、上述のようにコロナ禍により企業を取り巻く経営環境が大きく変化するなかで、新たな成長を成し遂げるための「A 経営戦略・リスク管理」と、これらを実現するための経営基盤として「B 投資家との対話・情報開示」「C 取締役会の機能発揮」「D 中核人材の多様性の確保」「E サステナビリティを巡る課題」に大きく分類することができると考えられる。

この点、2018年のコード改訂では、「CEOの後継者計画の策定・運用への主体的な関与」「インセンティブ報酬」「経営者の選解任・評価に関する客観性・透明性ある手続」「指名・報酬委員会」といった経営陣の人事に関する項目が中心であった。新規事業の創出や、海外市場進出など企業が持続的に成長していくために、経営者が適切なリスクテイクを伴う果断な経営判断を促すことを目的としていることが背景にある。

これに対し、2021年のコード改訂では、経営環境が変化し将来見通しが難しいなかで、「事業ポートフォリオに関する方針見直し」を行うとともに、果断な経営判断によりあえてテイクしたリスクについて、「グループ全体を含めた全社的リスク管理体制の整備・運用」をすることで新たな成長を実現し、ビジネスの成功確率の向上(経済価値の向上)とともに、社会課題への貢献(社会価値の向上)に繋げるための施策が中心に織り込まれているものと思われる。

東証新市場の選択と改訂コーポレートガバナンス・コード

2022年4月から東京証券取引所は、プライム・スタンダード・グロースの3つに再編成される。各上場企業は、新市場のコンセプトに沿って、各市場に求められる形式基準の適合状況や、要求されるガバナンス水準を踏まえつつ、自社に適した資本市場を選択することになる。

現市場・新市場におけるCGコードの適用範囲との関係は上記のとおりであるが、特にJASDAQスタンダードの企業が新市場でスタンダード市場を選択した場合には、現在、コードの適用範囲が基本原則(5つ)のみから、新市場では全コード適用(プライム市場特有原則を除く)となるため、対応にむけて早い段階から準備しておく必要がある。この点、対象範囲が大きく拡大することを踏まえ、東京証券取引所はCGコードの概要から具体的な対応を行うに際しての検討ステップ、よくある質問とその回答等を取りまとめ公表している*2。

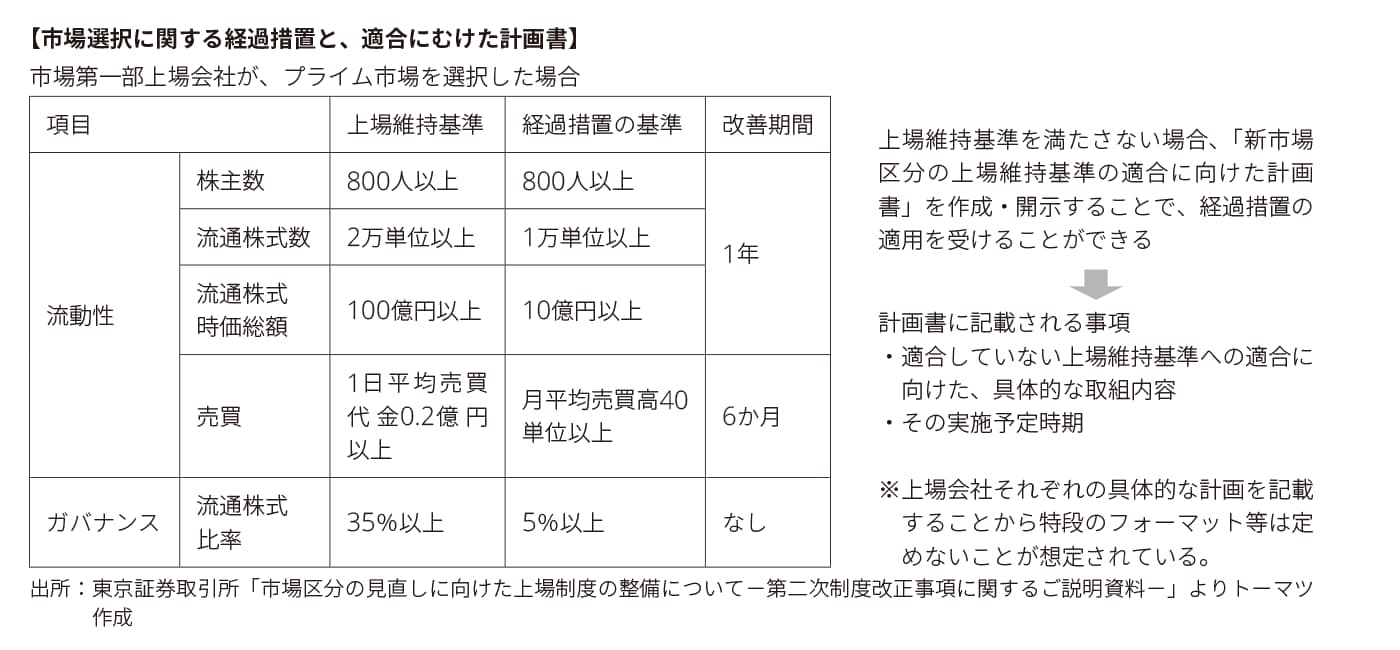

なお、今回の新市場選択に際しては、市場ごとに流動性・ガバナンス・経営成績等の形式基準が設けられており、各上場企業が新市場を選択する際には、上場廃止基準(上場維持基準)への適合状況を確認する必要がある(7月に東京証券取引所より各企業に適合結果が通知される)。

この点、流通株式比率や流通株式時価総額などの上場維持基準が希望する新市場への形式基準を満たさない場合でも、経過措置の適用により既存の市場区分に応じて希望する市場を選択することが可能になる。例えば、現在、東証第一部の上場企業の場合、プライム市場の形式基準(流通株式比率35%以上、流通株式時価総額100億円以上など)に適合していなくても、新市場で最上位の市場となるプライム市場の上場を要望する企業も多いことが想定され市場選択の際に、「新市場区分の上場維持基準の適合に向けた計画書」を作成し提出すれば経過措置の適用を受けることが可能となる*3。

計画書の記載内容については、「適合していない上場維持基準への適合に向けた、具体的な取組内容及びその実施予定時期」を記載することが想定されており、上場会社それぞれの具体的な計画を記載することから特段のフォーマット等は定めないことが想定されている*4。具体的な取組み内容として、流通株式時価総額を向上させるための取組み(例えば、株価を上げるために、ROEや1株あたり利益を向上させるための経営戦略や配当政策などの具体的な取組み)や、流通株式比率を35%以上にするための取組み(例えば、銀行・保険・事業法人など流通株式の定義から除外される株主に売却を依頼するなど)が想定されるが、このような取組みは経営戦略そのものや資本政策にも密接に関連する。当該適合計画書は、開示されるほか、移行日(2022年4月4日)後においても、計画の進捗状況等の継続的な開示が求められる(経過措置の適用を受けている間、その計画の進捗状況について、少なくとも、年に1回、毎事業年度の末日から起算して3か月以内に、進捗状況の開示が求められるほか、計画の内容に重要な変更が生じた場合には、遅滞なく変更後の内容を開示することが必要*5)。株価形成にも非常に大きな影響を与える内容であることから、提出期限との関係で時間が限られているものの、既存の中期経営計画や資本政策などの見直しも考慮しつつ十分な検討を行う必要がある。

適用時期と、想定される対応スケジュール

パブリックコメントで寄せられた意見を踏まえ、6月の定時株主総会シーズンの前(上旬から中旬)に確定することが予定されている。改訂コードに対応したコーポレート・ガバナンスに関する報告書(以下、「CG報告書」という)の提出期限は、遅くとも2021年12月30日までとされており、東証新市場の選択期限と対応しているものとなっている。

改訂後のCGコードを踏まえたコーポレート・ガバナンス報告書の更新は、3月決算企業の場合、下記が提出期限となる*6。

提出時期 |

更新内容 |

2021年6月定時株主総会終了後遅滞なく |

現在(改訂コードの内容反映前)の記載要領に基づいた更新 |

2021年12月30日まで(準備が整い次第速やかに) |

改訂コードの記載要領に基づいて更新 |

2022年6月定時株主総会終了後遅滞なく |

改訂コードの記載要領に基づいて更新(プライム市場上場会社のみを対象とする原則も含む) |

上記の各種期限を踏まえると、改訂コードへの対応としては、以下のようなステップが想定される(2021年11月の中間決算発表頃に市場選択をする場合)。

1) 現状調査(2021年5月〜6月頃まで)

選択を希望する東証新市場の区分に応じて適用される改訂コードの各原則について、現状の取組み状況や、情報開示の状況(統合報告書、有価証券報告書、サステナビリティ報告書など開示資料による情報開示の内容がコードの要求事項を満たしているか)を把握し、現時点におけるコンプライ オア エクスプレインの状況を取りまとめ、経営陣に報告する。

2) プロジェクトチームの組成(2021年6月頃まで)

改訂された各原則について関連する部署を巻き込んだプロジェクトチームを組成し、現状把握を踏まえた今後の対応方針について協議を開始する。今回の改訂では、サステナビリティを巡る課題(CSR推進部など)、中核人材の多様性(人事部など)や、知的財産への投資(知財部など)なども協議の対象になることが想定される

3) 対応方針の協議とロードマップの策定(2021年9月頃まで)

現状調査の結果を踏まえ、今後の対応方針について関連部署を交えて協議を行う。その際、各改訂原則について、「どのくらいの対応をしたらコンプライといえるのか」という対応水準についてのゴール感を設定する必要があり、他社動向などを踏まえつつ検討することになる。

また、新市場の選択時期を踏まえ、各改訂論点ごとに対応方針のロードマップを策定する。なお3月決算企業の場合、第2四半期の決算発表後に経営陣が機関投資家訪問(IRロードショー)を行う際に、東証新市場や改訂コードへの対応状況等について質問されることが想定されるため、第2四半期の決算発表時期(10月下旬―11月中旬)に開催される取締役会における新市場の選択の承認を1つの目標としてロードマップを策定することが考えられる。

4) 開示文言の検討(2021年11月頃まで)

プライム市場特有原則以外は、遅くとも2021年12月末日までが提出期限、プライム市場の特有原則は、新市場に移行する2022年4月4日から適用され、2022年4月以降に開催される定時株主総会後が提出期限となっており、改訂コードに対応した開示は、プライム市場上場会社の場合、2段階で開示されることになる。

なお、プライム市場特有の原則としては、独立社外取締役割合など取締役の人選に関する事項については株主総会決議が必要であり、また支配株主を有する上場会社における独立社外取締役を中心とする特別委員会の設置など、委員会の組成にあたりメンバー構成や実際の運営などにむけて一定の準備時間を要することが想定される。また、サステナビリティの開示についてもプライム市場については、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を求められており、TCFDが求めているシナリオ分析(気候変動がより顕在化した未来の具体的なシナリオに基づき、気候変動が自社に及ぼす影響や、その影響下での事業の継続性などの分析)を実施していない企業にとっては相当の時間が必要になり、2022年6月の定時株主総会後の開示(3月決算企業の場合)時点で、コンプライするのか、エクスプレインするのかという方針次第で、その対応にむけたロードマップは大きく影響するため、早期の準備が必要となる。

5)取締役会報告

新市場の選択の際の提出書類の1つとして、「市場選択の意向に関する取締役会の決議内容を証する書面」があるため、取締役会決議をすることが想定されている。市場選択の時期(申請日)時点で、改訂コードに対応したコーポレート・ガバナンス報告書の提出は求められていない(選択期間の最終日である12月30日まで)が、取締役会で決議をする際には新市場に対応した改訂コードへの対応状況についても併せて取締役会に報告することが想定される。

次号予告

本号では、コード改訂の背景や全体像、対応にむけたスケジュール感、市場区分見直し等について解説した。次号では改訂コードの各原則について、投資家と企業の対話ガイドラインの改訂も踏まえつつ、解説予定である。

以 上

*1 2021年4月7日 株式会社東京証券取引所「フォローアップ会議の提言を踏まえたコーポレートガバナンス・コードの一部改訂に係る上場制度の見直しについて(市場区分の再編に係る第三次制度改正事項)」

*2 東京証券取引所「コーポレートガバナンス・コードの全原則適用に係る対応について」2021年2月15日

*3 東京証券取引所「市場区分の見直しに向けた上場制度の整備について-第二次制度改正事項に関するご説明資料-」2021年2月15日

*4 東京証券取引所 上場企業向けナビゲーションシステム>新市場の見直し>新たな市場選択に係る手続き「【新たな市場区分の選択に係る手続】「新市場区分の上場維持基準の適合に向けた計画書」において、記載が想定される内容を教えてください。」に対する回答より(2021年2月15日更新)

*5 東京証券取引所 上場企業向けナビゲーションシステム>新市場の見直し>新たな市場選択に係る手続き【新たな市場区分の選択に係る手続】「新市場区分の上場維持基準の適合に向けた計画書」の進捗状況について、具体的にどのようなタイミングで開示することが求められますか。」に対する回答より

*6 東京証券取引所 2021年4月8日作成「コーポレートガバナンス・コードの改訂を踏まえたコーポレート・ガバナンスに関する報告書の提出要領について」では、3月決算会社を想定したモデルケースについて、提出時期や更新内容について解説されている

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

執筆者