2021年改訂コーポレートガバナンス・コードの解説(2) ブックマークが追加されました

ナレッジ

2021年改訂コーポレートガバナンス・コードの解説(2)

月刊誌『会計情報』2021年7月号

公認会計士 山内 達夫

はじめに

前号(本誌2021年6月号(Vol.538))においては、コーポレートガバナンス・コード(以下、「CGコード」という」の改訂の背景、改訂コードの全体像(改訂原則間の関連性)、東証新市場の選択と改訂CGコード、適用時期と想定される対応スケジュール等について解説した。

本号及び次号において、改訂された主要な原則の解説を行うが、CGコードとともに改訂された投資家と企業の対話ガイドライン(以下、「対話ガイドライン」という)や、開示書類(有価証券報告書、コーポレート・ガバナンス報告書、事業報告など)との関連性についても解説していく。

対話ガイドラインについては、「企業がコーポレートガバナンス・コードの各原則を実施する場合(各原則が求める開示を行う場合を含む)や、実施しない理由の説明を行う場合には、本ガイドラインの趣旨を踏まえることが期待される」とされているように、投資家との対話における想定問答として準備しておく必要がある。また開示書類は対話の前提となる情報であり、CGコードへの実態としての対応内容がいかなる開示書類に関連するものなのかを意識しておく必要があるものと思われる。

823KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

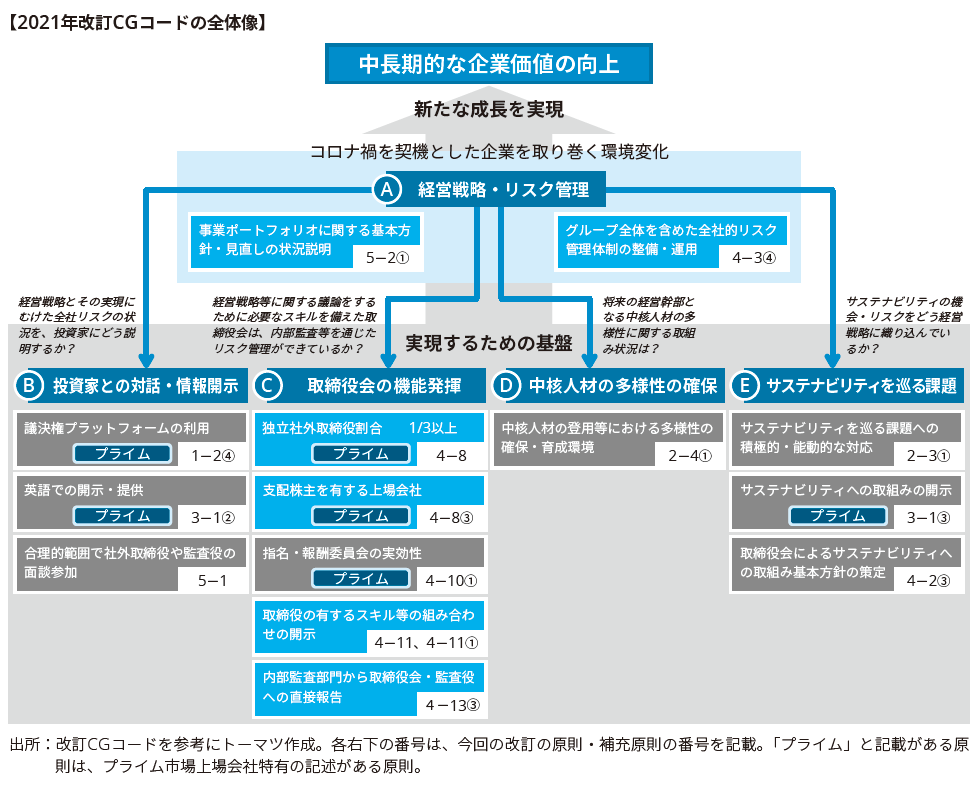

改訂原則間の関連性(改訂コードの全体像)

前号で解説したとおり、今回のCGコードの改訂は、コロナ禍により企業を取り巻く経営環境が大きく変化するなかで、中長期的な企業価値の向上という目的にむけて従来とは異なる「新たな成長」の実現を目指していることが背景にある。そのためには、経営環境の変化を洞察し、新たな成長を実現するために、経営陣のリスクテイクを合理的に促して経営戦略を策定するとともに、経営陣がテイクしたリスクについてマネジメントしていくことが重要であると考える。この考え方にに関連する原則が、「事業ポートフォリオの方針・見直しの状況説明(補充原則5-2①)」と、「グループ全社のリスク管理状況の整備・運用状況(補充原則4-3④)」の2つである。今回の改訂された原則のなかでも、この2つが「実態」として重要な原則であると考える。

コーポレートガバナンスに関する一連の改革では「形式から実態へ」という言葉がよく使用されるが、メディアなどで報道される際には「独立社外取締役割合」「指名・報酬委員会の設置」「TCFDまたはそれと同等の枠組みに基づく開示」など、企業が準拠している/いないことが「形式的」に判別できる原則ばかりが注目される傾向がある。一方、事業ポートフォリオや全社的リスク管理といった、その対応水準が形式的には判別できない「実態」を問う項目こそ、中長期的な企業価値の向上という目的の実現にむけては重要な原則であると考える。形式的な項目は、中長期的な企業価値の向上という目的を実現するための「方法論」であり、むしろ経営戦略・リスク管理の議論を深度するものとすべきで各企業にとって最適な方法がCGコードで求めている方法論と異なるのであれば、安易に準拠するのではなく、準拠しない理由を説明することが期待される。

以上のことから、今回の改訂項目の解説に際しては、まず「A 経営戦略・リスク管理」について、その改訂の背景も含めて説明したうえで、基盤としての方法論について説明していく。

なお、改訂された各原則への対応を検討するに際しては、1対1でコードが要求している事項への対応状況を検討するだけでは、規制対応のような後ろ向きな対応になってしまう可能性がある。そこで、改訂論点について①CGコードの他の原則との関連性、②対話ガイドラインとの関連性、③ガバナンス報告書以外にも、有価証券報告書や事業報告等の開示書類との関連性を意識したうえで対応を検討できるような紐づけの例を示すとともに、対応に際して考えられる実務上のポイントを解説する。

A)経営戦略・リスク管理

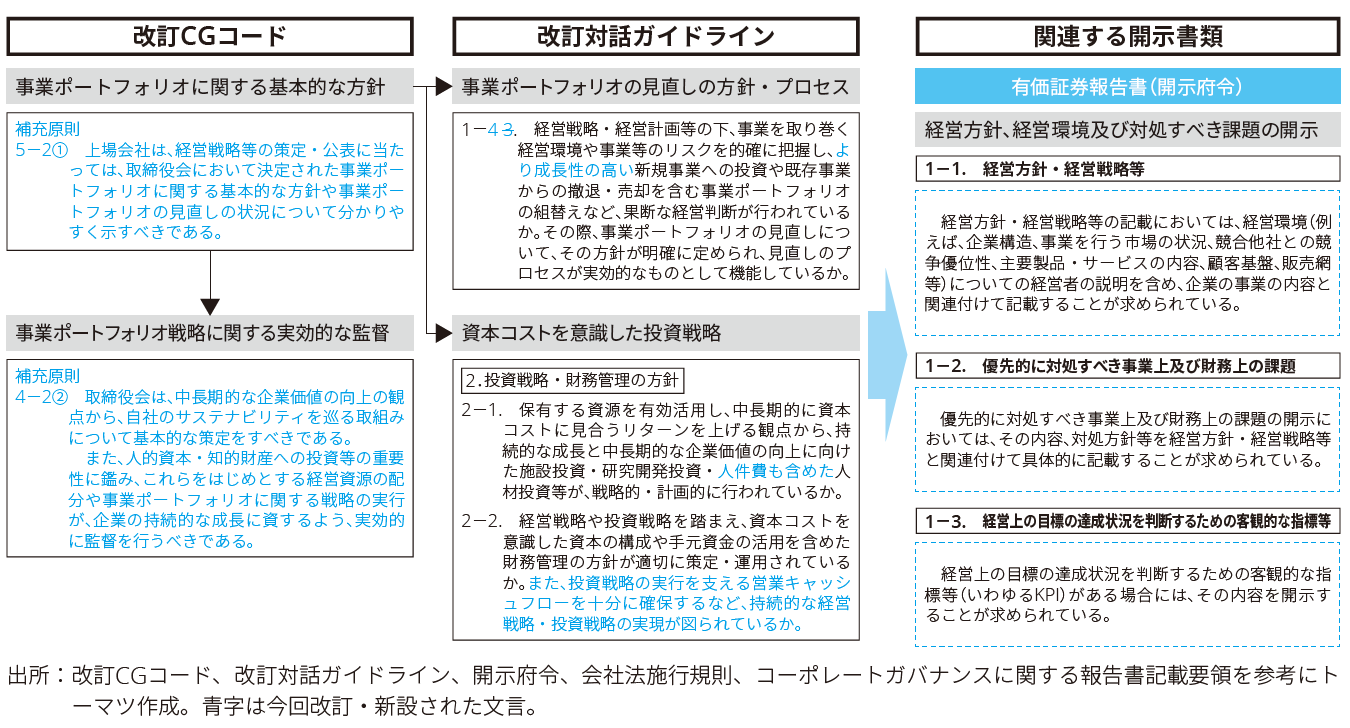

(1)事業ポートフォリオに関する方針・見直しの状況説明

事業ポートフォリオに関する原則(原則5-2)は、前回2018年の改訂の際にも文言の改訂が行われており、「自社の資本コストを的確に把握」「事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実施するのか」といった説明を求めている。今回は、この原則5-2に追加する形で、「取締役会において決定された事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況についてわかりやすく示すべき」ことが補充原則5-2①として新設されている。

これは、資本コストを意識した経営を一層促進し、経営資源の確保や配分など事業ポートフォリオの方針の決定や見直しが取締役会の責務であることを明確にし、取締役会の場で議論することの重要性が一層高まっていることが背景にあるものと考えられる。なお、新設された補充原則4-2②においても、人的資本・知的財産への投資等への重要性に鑑み、経営資源配分や事業ポートフォリオに関する戦略の実行について、実効的な監督を行うことを求めており、事業ポートフォリオに関する基本方針を議論する際には、人的資本や知的財産投資への経営資源配分についても同時に検討する必要がある。なお、人的資本や知的財産への投資等は、補充原則3-1③で開示が要求されている。

この点、対話ガイドラインにおいても、事業ポートフォリオの方針・見直しのプロセスの実効性(1-4)のほか、投資戦略・財務管理の方針(2-1、2-2)について問うていることから投資家と対話できるよう準備が必要である。これら事業ポートフォリオの方針については、有価証券報告書「経営方針、経営環境及び対処すべき課題」に記載することが考えられる。

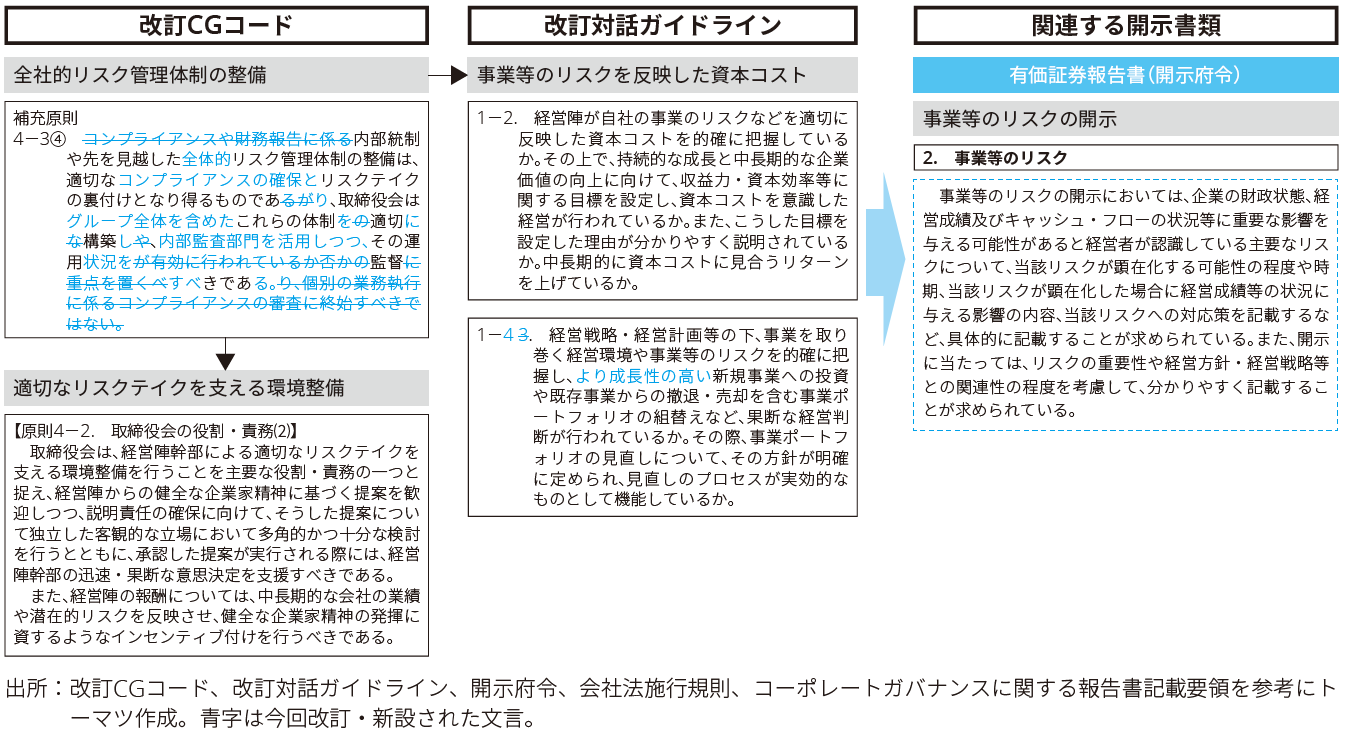

(2)全社的リスク管理体制の整備・運用

内部統制やリスク管理体制を適切に整備すべきこと(原則4-3)は、従来から取締役会の役割・責務として変わりはないが、今回の改訂の議論においては、「リスク」をどう捉えるか?という点について、「損失回避等マイナス要素を減らすものと捉えるのみならず、企業価値の向上の観点から企業として引き受けるリスクを取締役会が適切に決定・評価する視点の重要性」について問題提起がなされている *1。リスクマネジメントというと、コンプライアンスや法規制違反、情報漏洩、財務報告の虚偽記載などオペレーションに関する事項をイメージし、損失回避のための対応策を検討する活動のように狭く捉える考え方も従来はあった。これも企業価値の棄損を防ぐという観点からは非常に重要な取組みだが、それだけでは企業価値の向上に繋がらない。今回の改訂の議論において「リスク」とは、不確実性(Uncertainly)の意味合いとして、プラス要素(いわゆる機会)とマイナス要素(いわゆる脅威)の両面を含むものと広く捉えている。

これは、原則4-2における「取締役会は経営陣幹部による適切なリスクテイクを支える環境整備を行うことを主要な役割・責務」とも合致し、中長期的な企業価値の向上のためには敢えてリスクテイクするような果断な経営判断を促している(リスクをマイナス要素と狭く捉えるならば、リスクは低減・回避すべきものになる)。経営者による果断な経営判断によってテイクしたリスク、例えば、市場環境の見通し、異業種の参入による競争環境の変化、イノベーションの創出、技術革新の動向といった戦略的なリスクも含めた全社的リスクマネジメント(エンタープライズリスクマネジメント)について実効的な監督を実践することで、ビジネスの成功確率を高め企業価値の向上に繋げることを求めているものと考えられる。

この点、対話ガイドラインでは、中長期的に資本コストに見合うリターンをあげているか(1-2)、事業等のリスクを踏まえた資本コストを的確に把握し事業ポートフォリオの組替えなど果断な経営判断を行っているか(1-4)を問うている。

これらリスクマネジメントについては、有価証券報告書「事業等のリスク」において、損失回避等マイナス要素のリスクが中心で、その対応策がリスクの低減・回避の方法しか記載していない場合には、全社的リスクマネジメントが実践されているとはいえない。取締役会が戦略的なリスクも含めた全社的リスクマネジメントの監督を実践しているのであれば、事業等のリスクの開示は、経営陣がいかなるリスクテイクをしたのか、経営方針・経営戦略と関連するリスクについての対応策も含めて記載することが考えられる。

B)取締役会の機能発揮

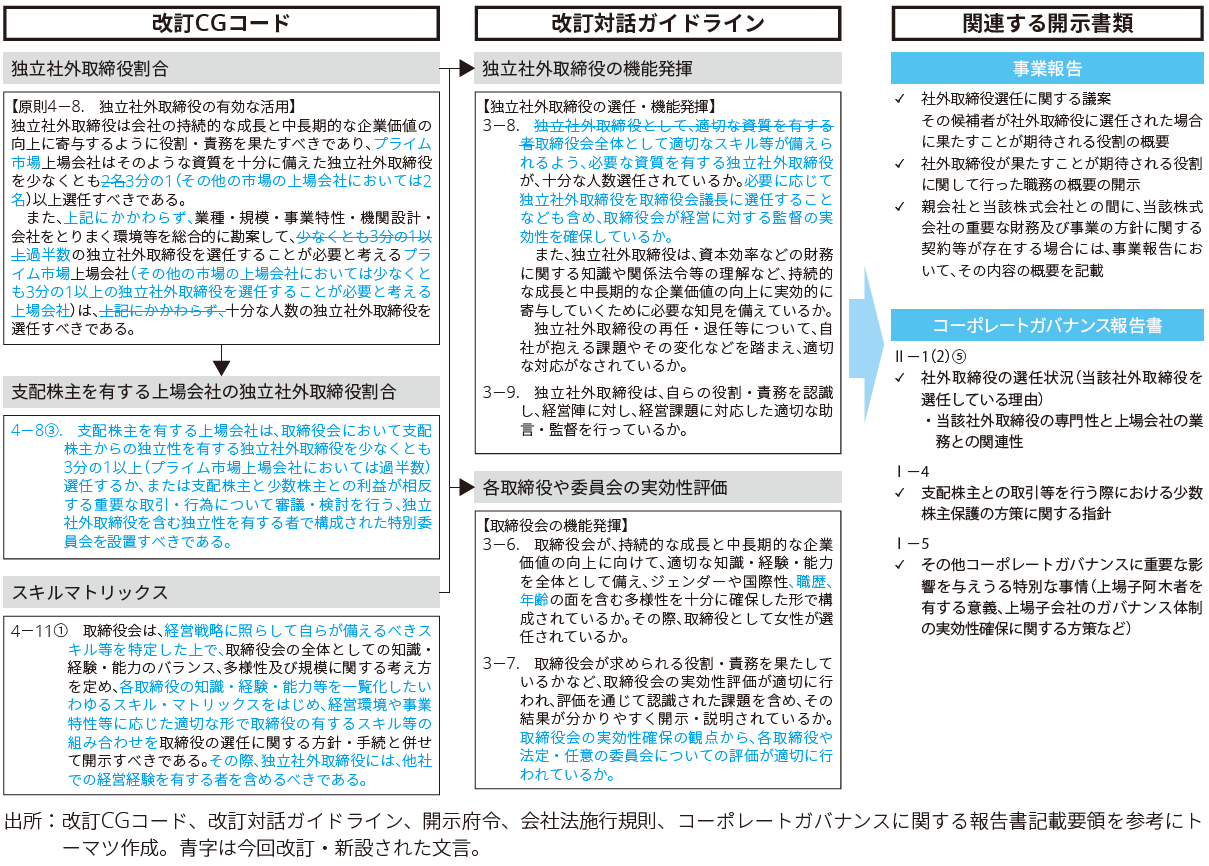

(1)独立社外取締役割合・スキルマトリックス

取締役会の構成、特に独立社外取締役割合についてはCGコードの創設時、2018年の改訂時においても論点として議論されており、今回の改訂では、プライム市場上場会社は3分の1以上、その他の市場の上場会社においては2名以上の選任を求めている(業種・規模・事業特性等から総合的に勘案して、プライム市場上場会社なら過半数、その他の市場においては少なくとも3分の1以上の選任が必要と考える会社は十分な人数を選任する)(原則4-8)。この点、独立社外取締役割合を、一律の基準によってコンプライ・オア・エクスプレインが判断されることから、「形式的」と批判される一因にもなっている。

重要なことは、取締役会が事業ポートフォリオの方針や、全社リスク管理の整備・運用状況を監督するといった新たな成長にむけた議論をより深度あるものとする観点から、必要なスキルの組み合わせを特定し、そのために最適な取締役会の構成(独立社外取締役割合)を検討する視点であると考える。よって、今回の改訂では、各取締役の知識・経験・能力等を一覧化したスキルマトリックスをはじめ、経営環境や事業特性に応じた適切な形で取締役の有する組み合わせを開示することが求められている(補充原則4-11①)。これは取締役の過去の経歴を一覧表にしただけでは意味がなく、なぜ現在の経営環境や事業特性を踏まえると、このスキルが必要なのかを説明することにこそ意味があるものと考える。よって、数年後に経営環境や事業特性が変化した場合には、それに応じて必要とされるスキルも変化するはずであり、その変化は、取締役会の議論の深化に繋がるものでなければならない。

なお、独立社外取締役の役割・責務(原則4-7)を踏まえ、この機能が発揮されることで取締役会の監督機能が向上することは言うまでもなく、外形的に投資家が期待する一定の人数・割合を確保することで監督機能に対する信頼感を高める効果もある。少数株主保護の観点から支配株主を有する上場会社においては、より一段高い形式基準を設定することで少数株主の利益に配慮した経営を実践できる環境を整備する必要があると考えられる(プライム市場上場会社なら過半数、その他の上場会社は少なくとも3分の1以上。又は特別委員会の設置を求めている)(補充原則4-8③)。

あわせて実態面では、独立社外取締役がそれぞれの期待される役割について、取締役会の発言や取締役会外の活動を通じてどのようにその機能を発揮し、中長期的な企業価値の向上に貢献したのかを説明することは、より監督機能に対する信頼感を高めることができる。

この点、対話ガイドラインでも「自社の抱える課題やその変化を踏まえた適切な対応」(3-8)「自らの役割・責務を認識し、経営陣に対し経営課題に対応した適切な助言・監督」(3-9)といった、実態的な機能の発揮状況を問うている。

社外取締役の実態的な機能発揮の状況については、従来、取締役会への出席回数等しか情報が開示されていなかったが、会社法施行規則の改正により「社外取締役が果たすことが期待される役割に関して行った職務の概要」の開示が必要となることから、過去の経歴等に基づく期待役割だけでなく、実態として取締役会等における機能の発揮状況について、どのような分野についてどのような観点で発言したのか(例えば、本年度においては、●●に関する分野の議案において、△△の視点での指摘を行うなど監督機能を発揮した)を記載することが考えられる *2。

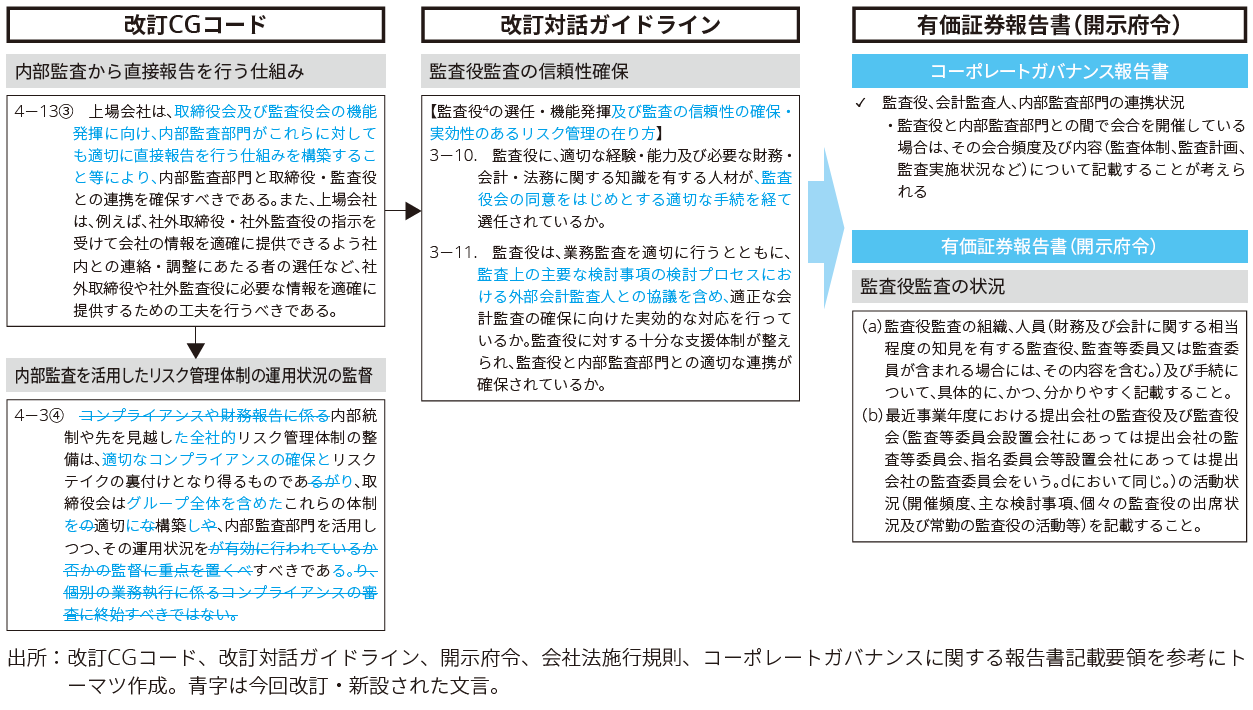

(2)監査役等と内部監査部門との適切な連携

取締役・監査役がその役割・責務を実効的に果たすためには、能動的な情報入手や、支援体制を整備する必要があり、その一環として、内部監査部門との連携を確保することは、従来から求められている(原則4-13、補充原則4-13③)。今回の改訂では、その連携の実効性を高める観点から、日本企業においては内部監査部門が業務執行ライン(社長の直轄部門など)の指揮命令系統にあることが多いことを踏まえ、監督ラインである取締役会や監査役等に対する報告の仕組みを構築すること等が、追記されている。また、補充原則4-3④では、取締役会がグループ全体を含めた全社的リスク管理体制を構築し、内部監査部門を活用しつつ、その運用状況を監督することを求めており、監督ラインである取締役会がその機能を発揮する観点から、内部監査部門を活用することを求めている。

この点、対話ガイドラインでは、監査の信頼性・実効性あるリスク管理の観点から、監査役等に、監査上の主要な事項に関する検討プロセスの外部会計監査人との協議や、内部監査部門との連携確保について問うている(3-11)。内部監査部門との連携については、ガバナンス報告書において、連携の状況(会合を開催している場合には、頻度、体制、計画、実施状況など)を記載するほか、有価証券報告書「監査役監査の状況」において内部監査部門との連携状況について記載することが必要であり、監督ラインである取締役会や監査役等がその機能を発揮する観点から連携状況について記載することが考えられる。

次号予告

本号では、CGコード改訂原則間の関連性、各論として経営戦略・リスク管理、取締役会の機能発揮に関する改訂原則について、対話ガイドラインや開示書類を踏まえた実務上のポイントについて解説した。次号では、中核人材の多様性、サステナビリティを巡る課題等について、解説予定である。

以 上

【参考:実務上の対応ポイント】

A)経営戦略・リスク管理

(1)事業ポートフォリオに関する方針・見直しの状況説明

【実務上の対応ポイント】 |

(2)全社的リスク管理体制の整備・運用

【実務上の対応ポイント】 |

B)取締役会の機能発揮

(1)独立社外取締役割合・スキルマトリックス

【実務上の対応ポイント】 |

(2)監査役等と内部監査部門との適切な連携

【実務上の対応ポイント】 |

*1 「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(第25回)資料1「監査の信頼性の確保/内部統制・リスクマネジメントについて」より

*2 一般社団法人 日本経済団体連合会が2021年3月9日に公表した「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)」では、「各社外役員毎に①取締役会及び監査役会(監査等委員会、監査委員会)への出席の状況、②発言の状況について記載する。(中略)発言の状況については、どのような分野についてどのような観点で発言したか等、発言の概要を記載すれば足りる。」と記載方法について説明している。

*3 参考:経済産業省「事業再編実務指針」参考

*4 金融庁 記述情報の開示の好事例集2020「4 事業等のリスク」の開示例における好事例として着目したポイントの記載を参照

【配信は終了しました: オンデマンドセミナーのご案内】

東京証券取引所の市場区分見直しの解説、および改訂コーポレートガバナンス・コードへの実務対応セミナー(主催:有限責任監査法人トーマツ)を2021年6月28日よりオンデマンド配信いたします。

株式会社東京証券取引所上場部のご担当者様より、今回の市場区分の見直しの全体像や市場選択の手続き、改訂されるコーポレートガバナンス・コードの内容について解説いただきます。また、改訂されるコーポレートガバナンス・コードをふまえた企業の実務的な対応についてデロイト トーマツ グループのプロフェッショナルが講師となり、解説します。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

執筆者