2021年改訂コーポレートガバナンス・コードの解説(3) ブックマークが追加されました

ナレッジ

2021年改訂コーポレートガバナンス・コードの解説(3)

月刊誌『会計情報』2021年8月号

公認会計士 山内 達夫

はじめに

2021年6月11日、東京証券取引所はコーポレートガバナンス・コード(以下「CGコード」という。)の再改訂版を確定し、同日より適用を開始した(ただし、コードの各原則に規定された内容のうち、プライム市場の上場会社のみを対象とするものについては、2022年4月4日から適用)。また、同日、金融庁は「投資家と企業の対話ガイドライン(改訂版)」(以下、「対話ガイドライン」という。)の確定について公表している。

本誌では、前々号(本誌2021年6月号(Vol.538))において、2021年改訂の背景、改訂コードの全体像(改訂原則間の関連性)、適用時期と想定される対応スケジュール等について解説するとともに、前号(本誌2021年7月号(Vol.539))では、改訂された主要な原則のうち、事業ポートフォリオに関する基本方針(5-2①)、全社的リスク管理(4-3④)、独立社外取締役割合(4-8)、スキル等の組み合わせの開示(4-11⑪)など取締役会の機能発揮に関する項目について解説してきた。

本号では、改訂された主要な原則のうち、「中核人材の多様性の確保」、「サステナビリティを巡る課題」について、CGコードとともに改訂された対話ガイドラインや、開示書類(有価証券報告書、コーポレートガバナンス報告書、事業報告など)との関連性について解説していく。なお、コードの確定とともに公表された「パブリック・コメントの結果について*1(以下、「パブリックコメントに対する回答」という。)に寄せられたコメントに対する考え方についても紹介しつつ、想定される実務的な対応について考察していく。

813KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

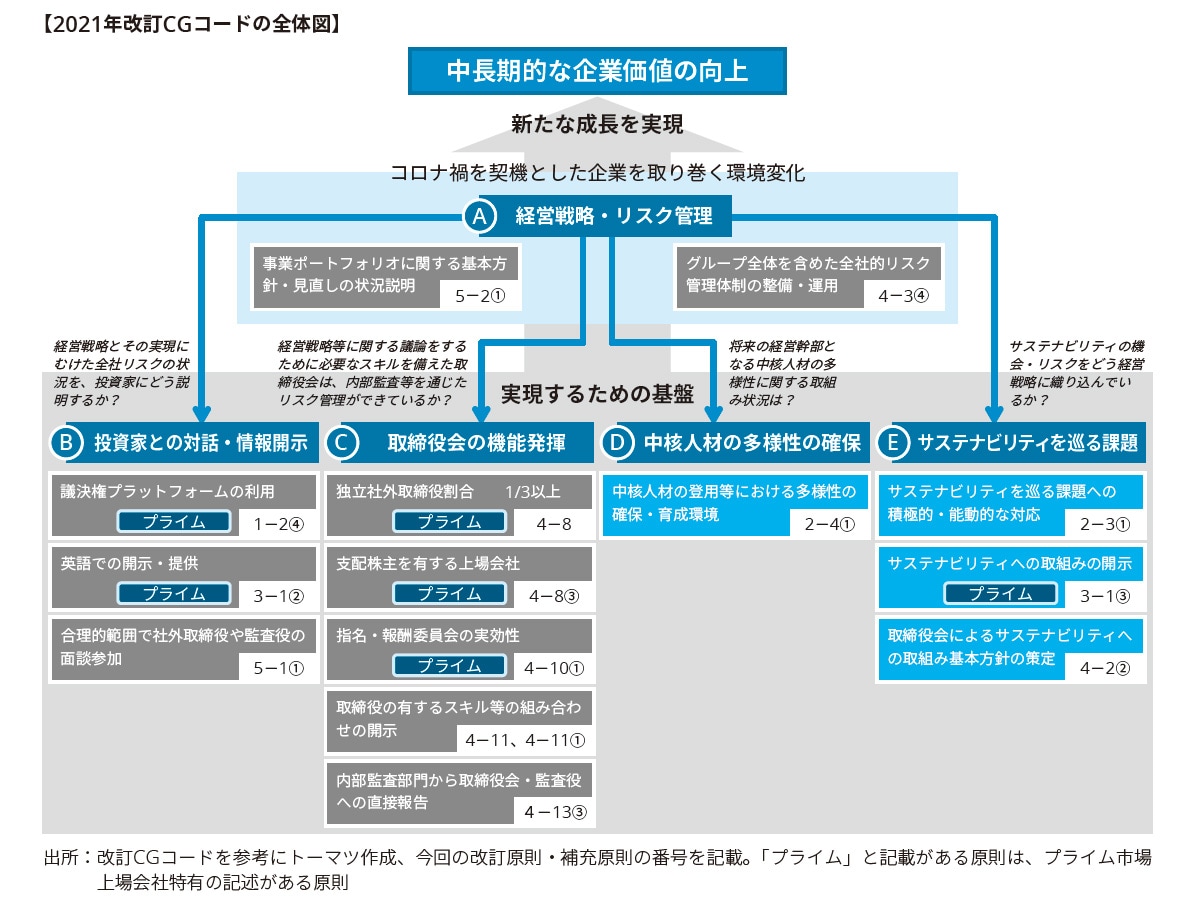

改訂原則間の関連性(改訂コードの全体像)

前々号で解説したとおり、今回のCGコードの改訂は、コロナ禍により企業を取り巻く経営環境が大きく変化するなかで、中長期的な企業価値の向上という目的にむけて従来とは異なる「新たな成長」の実現を目指していることが背景にある。そのためには、経営環境の変化を洞察し、新たな成長を実現するために、経営陣のリスクテイクを合理的に促して経営戦略を策定するとともに、経営陣がテイクしたリスクについてマネジメントしていくことが重要であると考える。この考え方に関連する原則が、「事業ポートフォリオの方針・見直しの状況説明(補充原則5-2①)」と、「グループ全社のリスク管理状況の整備・運用状況(補充原則4-3④)」の2つであり、今回の改訂された原則のなかでも、「実態」として重要な原則であると考える。

本号の改訂項目の解説に際しては、「A 経営戦略・リスク管理」を踏まえた新たな成長を実現していく基盤として、取締役や経営陣を支え将来の経営幹部となる中核人材の登用における多様性や、サステナビリティを巡る課題についてリスクと捉えるのみならず機会と捉えて戦略・リスク管理にいかに織り込んでいくか、という点について説明していく。

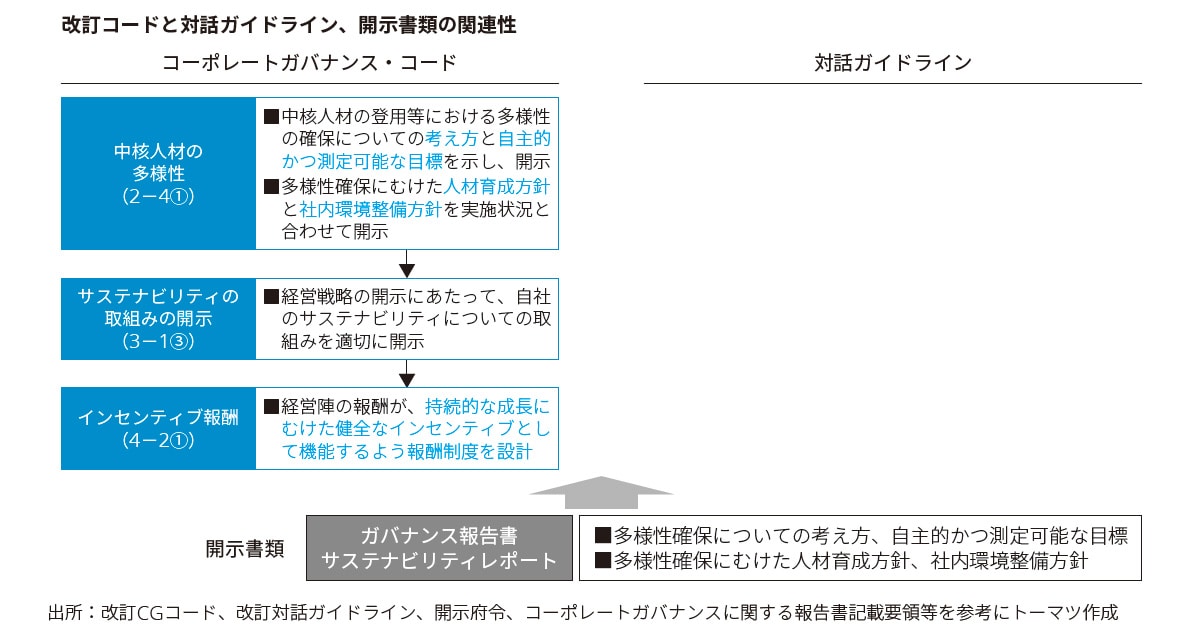

D)中核人材の多様性の確保

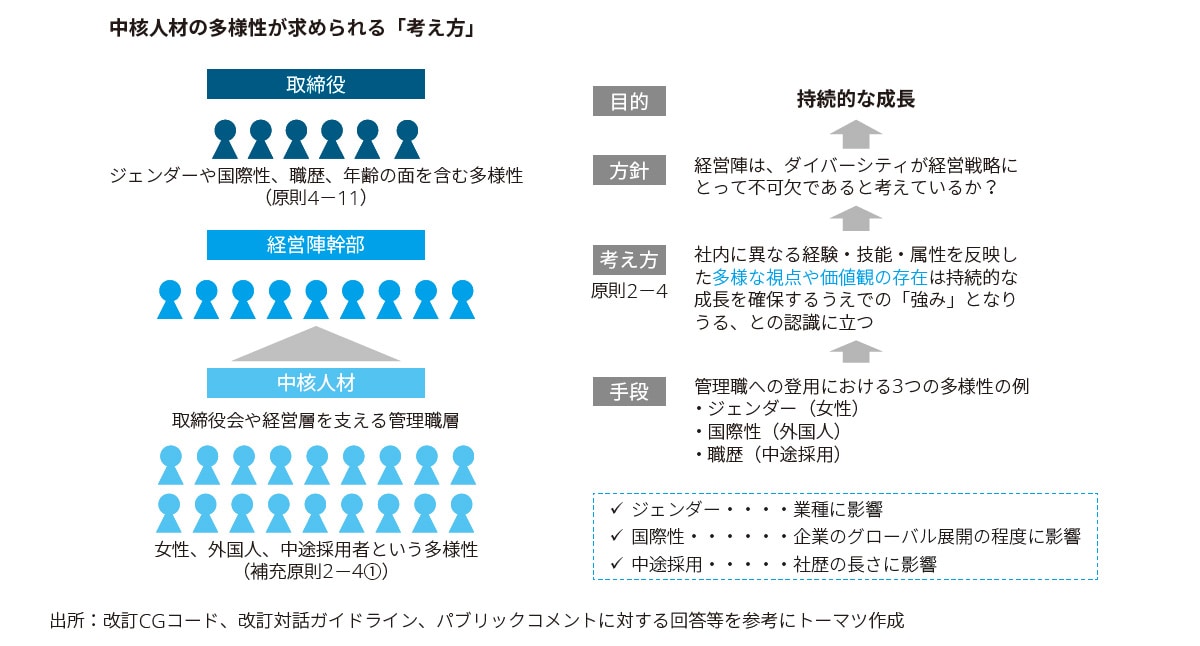

上場会社には、株主以外にも、従業員、顧客・取引先・債権者・地域社会など多くのステークホルダーが存在し、これらのステークホルダーとの適切な協働を行うべく、CGコード第2章では様々な原則・補充原則が記載されている。従業員に関する項目としては、従来から「女性の活躍促進を含む社内の多様性の確保」(原則2-4)があり、多様な視点や価値観が存在することが会社の持続的な成長を確保する上での強みになりうる、との考え方に基づいている。

これまで取締役においてはジェンダーや国際性、職歴、年齢の面を含む多様性が求められている(原則4-11)。また、フォローアップ会議の提言では、企業のコロナ後の不連続な変化を先導し、新たな成長を実現するうえでは取締役会のみならず、経営陣にも多様な視点や価値観を備えることが求められている*2。

今回の改訂では、取締役会や経営陣を支える管理職のことを「中核人材」とし、職位に焦点を当てている点が特徴の1つである。また3つ(性別、国籍、職歴)の多様性の確保にむけた取組みとして以下の事項について開示することを求めている(補充原則2-4①は開示原則のためComplyしていても開示が必要)。

① 女性・外国人・中途採用者それぞれについて、中核人材の登用の「考え方」、自主的かつ測定可能な「目標」及び「その状況」

② 多様性の確保にむけた「人材育成方針」及び「社内環境整備方針」並びにその実施状況

「考え方」「目標」「その状況」については、3つの多様性それぞれについて問われれており、3つのうち、1つの考え方を示せばいいという話ではない。しかし、各企業によって3つの多様性への取組み状況はさまざまであり、性別については業種等によって、国籍についてはグローバル展開の程度によって、職歴については社歴などが影響することが推測される。例えば中途採用の方が大半の会社では「中途採用者の管理職登用にむけた考え方や数値目標」といわれても実感がわかないだろう。「中長期的な企業価値の向上」というガバナンスの目的に立ち返って考えると、その目的の実現にむけて、経営陣は経営戦略にとって多様性が不可欠と考えているか?という「方針」をまずは明確にする必要がある。女性・外国人・中途採用のそれぞれについて管理職登用目標を設定することで、成長を確保するうえでの「強み」になる、という「考え方」を改めて検討する必要があると考えられる。

「目標」「その状況」を開示するということは、目標に対する進捗状況を毎年開示することになり、達成にむけてコミットすべく、役員の業績連動報酬の指標として、中核人材の多様性の目標を活用することも考えられる。そのため、「自主的かつ測定可能な目標」としていかなる指標を採用するのかが実務上の検討論点となる。この点、女性管理職比率・人数・変化率といった特定の数値を用いた目標のほか、「程度という表現やレンジ(範囲)を用いて示す」「現状の数値を示したうえで、現状維持、現状より増加させる」といった目標を示すことが例としてパブリックコメントの回答では示されている。

また、多様性確保にむけた人材育成方針と社内環境整備方針についても、その実施状況と合わせて開示することが求められており、方針を実現するための具体的な取組みを検討する必要がある。この点、経済産業省「ダイバーシティ2.0行動ガイドライン」において、実践のための7つのアクションとして、①経営戦略への取組み、②推進体制の構築、③ガバナンスの改革、④全社的な環境・ルールの整備、⑤管理職の行動・意識改革、⑥従業員の行動・意識改革、⑦情報発信・対話といった各局面における取組みの考え方や例を紹介しているので参考にすることができる。

E)サステナビリティを巡る課題

(1)サステナビリティへの取組み

サステナビリティを巡る課題については、「持続可能な開発目標」(SDGs)など、昨今いたるところで議論されているところであり、中長期的な企業価値の向上にむけてサステナビリティ(ESG要素を含む中長期的な持続可能性)への対応の重要性は一層高まっている。

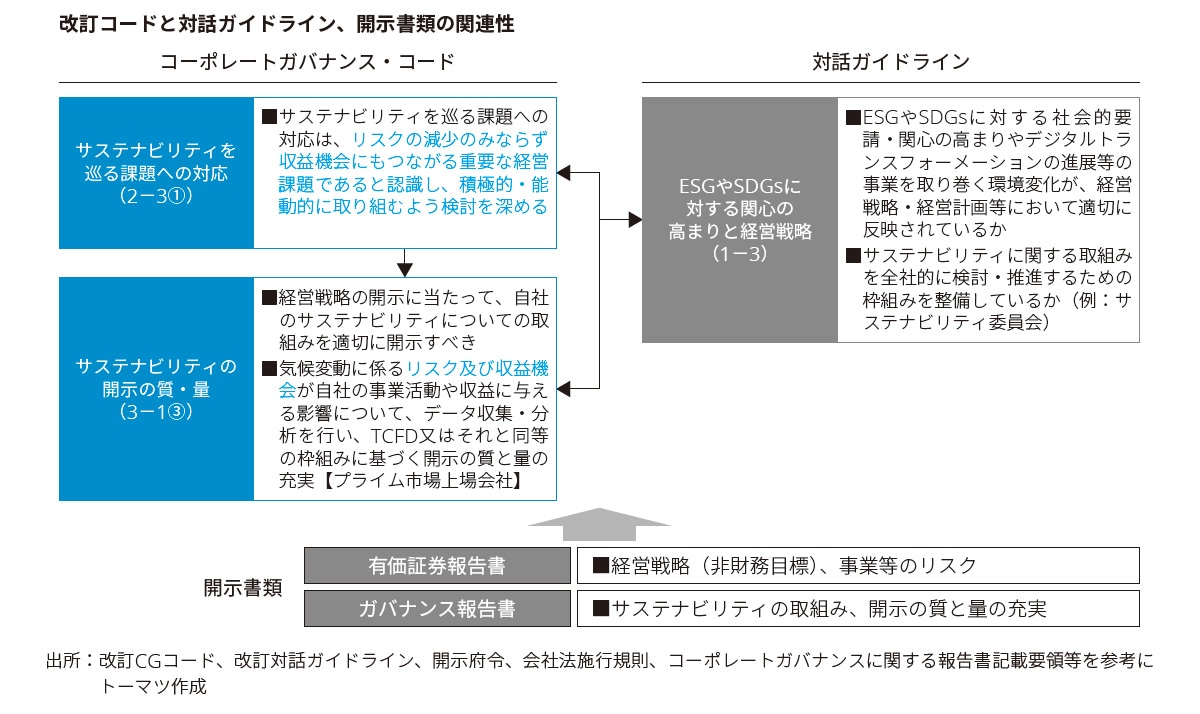

今回のCGコードの改訂においてもこれらの状況を踏まえ、サステナビリティに関する原則が改訂・新設されているが「リスクの減少のみならず収益機会にもつながる重要課題」として、事業活動の制約を課すものと捉えるのではなく、サステナビリティを巡る課題に対応することが事業活動の創出・拡大につながるものと捉えていることが特徴点である。中長期的な企業価値の向上に寄与する観点から経営戦略におけるサステナビリティの位置づけが問われている。その意味では、サステナビリティに関するリスク・収益機会を各企業がどのように捉え、事業ポートフォリオ(補充原則5-2①)や全社リスク管理(補充原則4-3④)にどう織り込まれているのか?を説明することが期待されている。

サステナビリティを巡る課題に対応することは、短期的には環境対応などでコストを要し、また得意先や顧客の消費行動に企業の環境対応が与える効果も一律ではないことから、安易にそのコストを販売価格に上乗せすることが難しく、時に、サステナビリティを推進する本社側と、事業活動を行う現場との間でコンフリクトが生じる。その要因の1つには、短期的な視点で事業活動への影響を考えると、経済価値の向上と社会価値の向上が必ずしも両立しないことから、全社的な取組みとして実施することの難しさがあるものと思われる。今回の改訂では、取締役会が、自社のサステナビリティを巡る課題について基本的な方針を策定すべき(補充原則4-2②)として、サステナビリティを巡る課題を経営戦略における位置づけを踏まえて意識的に取締役会の議題として取り上げ、積極的・能動的に取組むよう検討することが求められている(補充原則2-3①)。また、その方針を社内外にメッセージとして発信するための情報開示(補充原則3-1③)を求めている。

また、プライム市場上場会社には、気候変動に係るリスク及び収益機会が自社の事業活動や収益に与える影響について、データ収集・分析を行い、気候関連財務情報開示タスクフォース(以下、「TCFD」という)又はそれと同等の枠組み*3に基づく開示の質と量の充実を進めるべき、としてプライム市場上場会社に期待される開示の質と量の「水準」が示され、その取組み状況について、資本市場が評価しやすい(他社比較を含め)状況になっている。具体的な取組み状況については、各社が主体的に置かれた環境を把握したうえで判断することになる。

なお、補充原則3-1③は開示必須原則であり、経営戦略の開示にあたってのサステナビリティについての取組みは、Complyしていても説明が必要となる。その際、有価証券報告書の経営方針(経営戦略との関連で、サステナビリティに関する非財務目標の設定)や、事業等のリスク(サステナビリティに関連するリスク項目の抽出や、その対応方針)との整合性を意識することが必要になるものと思われる。

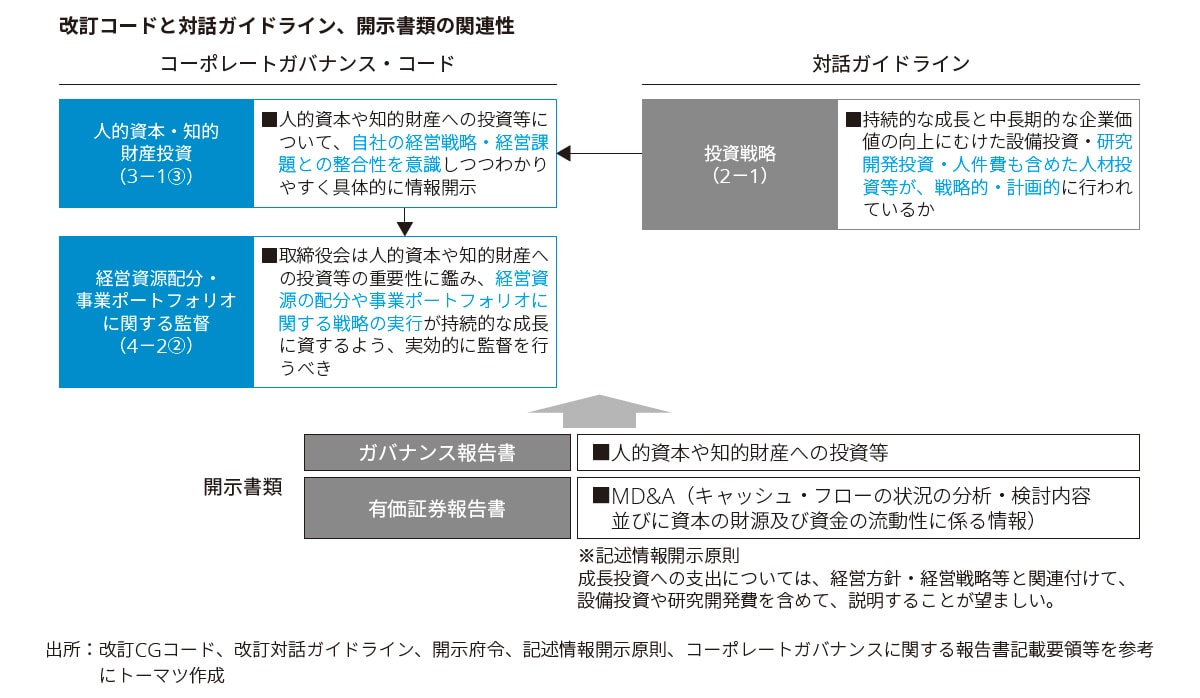

(2)人的資本・知的財産への投資

サステナビリティを構成する要素であるE(環境)、S(社会)、G(ガバナンス)のうち、今回のCGコード改訂の議論においては、特に近年「S(社会)」の重要性が指摘されていることを踏まえ、「人権の尊重、従業員の健康・労働環境への配慮、公正・適正な処遇、取引先との公正な取引」といった例示が多数明記された。また、「人的資本や知的財産への投資等」について、経営戦略における重要性を踏まえて実効的な監督を行うことが求められている点が特徴といえる。

コロナ禍により企業を取り巻く環境が大きく変化するなか、新たな成長にむけた経営戦略を遂行していくためには、従来とは異なるスキルを有する人材の採用・育成が必要になる。例えば、デジタルトランスフォーメーションを推進するのであれば、収益機会の創出にむけたデジタル技術の活用とともに、リスクとしてサイバーセキュリティへの対応が必要であり、対応にあたるデジタル人材への投資は必須であり、「企業・組織内のリスキリング(職業能力の再開発・再教育)の促進」「実践的な学びの場の創出」「能力・スキルの見える化」などの取組みを実践していくことになり*4、そのために一定の経営資源の配分を行わなければならない。

また、知的財産についても、新たな成長にむけた現在の事業活動・研究開発活動を最大化することに力点において知財戦略を策定するのか、それとも経営戦略の策定/実行、新事業創造等まで強く影響を及ぼすような知財戦略を策定するのか、将来の顧客価値・ビジネスモデル等の構想における知財戦略の位置づけが問われている。例えば、事業ポートフォリオの最適化を実践していくうえで、新事業創造を柱として掲げているのであれば知財戦略の重要性は大きく、技術革新のスピードが速く異業種企業等の参入で競争が激化している半導体等の業界、研究開発活動が事業の根幹にあり特許期間が経営戦略の前提となるような製薬業界、サステナビリティの動向をふまえ、技術を核にビジネスモデルの変革が迫られている業界にとっては、この原則による開示は資本市場にとっても注目度が高く重要な意味をもつことになることが推察される。この点、2017年に公表された価値協創ガイダンスにおいても、「競争優位を維持し、持続的に価値を⾼めている企業には、顧客に他では得られない価値を提供するために不可⽋であり、競合他社が容易に獲得、模倣できない経営資源や有形・無形の資産がある。企業の競争⼒や持続的な収益⼒、すなわち「稼ぐ⼒」を決定づける要素が、施設・設備等を量的に拡⼤することではなく、⼈的資本や技術・ノウハウ、知的財産等を確保・強化することになる中、企業経営者や投資家にとって財務諸表に明⽰的に表れない無形資産の価値を適切に評価する重要性が増している」と人的資本や知的財産への投資という非財務情報を評価することの重要性を指摘している*5。

また、上述のサステナビリティを巡る課題との関連では、特にE(環境)に対応していくうえで知的財産戦略は重要な要素であり、機関投資家側もESG投資を促進する観点から企業の知的財産投資に関する情報開示への関心は高まっている。海外機関投資家の声として、「知財情報は、ESG投資に欠かせないデータとして数年前から利用を始めている。企業が現在、そして将来、どんな方向に向かおうとしているのかを示し、どんな研究開発に力を入れようとしているのかを知ることができる。」*6といった意見もある。また、日本でも年金積立金管理運用独立行政法人(GPIF)は、2020年10月に「GPIFポートフォリオの気候変動リスク・機会分析」を公表しており、環境関連技術等に関する特許情報により「技術的機会」と「物理的リスク・機会」が企業価値へ与える影響を評価した結果を公表している*7。

では、人的資本や知的財産への投資に関する開示項目としてどのような内容を記載することになるのだろうか。この点、コードはプリンシプルベースであり、何を開示項目とするのかは各社がコードの趣旨を解釈して検討する必要がある。特に、経営戦略における知財戦略の重要性が高いほど、秘匿すべき機密情報も多く、競合他社も閲覧可能な開示情報に詳細な内容を記載するわけにはいかない。この点、パブリックコメントに寄せられたコメントに対する考え方として、人的資本については「国際標準であるISO30414を活用しながら開示することも考えられる」、知的財産については「知的財産への投資等をご検討いただく際に「経営デザインシート(知的財産戦略本部 2018年5月公表)等をご活用いただくことも考えられる」と、活用が想定される指標が紹介されている。また、今回のコード改訂が、「経営戦略」とつながる知財戦略という観点からは、特許庁「経営における知的財産事例集」「新事業創造における知的財産事例集」などを参考にするほか、内閣府が策定を検討している「知的財産投資・活用戦略に関する開示ガイドライン(仮称)*8」が公表された際には、こちらも参考にしつつ開示項目を検討することが考えられる。

重要なことは経営戦略の策定にあたり、人的資本や知的財産への投資が自社の企業価値の向上にとってどのような位置づけなのか、そのためにどの程度の経営資源を投入するのかという点である。本原則はComplyしていてもコーポレートガバナンス報告書への開示が必須であるが、その際、有価証券報告書の「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」における開示を意識する必要がある。「キャッシュ・フローの状況の分析・検討内容、資本の財源及び資金の流動性に係る情報」について、記述情報開示原則では「成長投資への支出については、経営方針・経営戦略等と関連付けて、設備投資や研究開発費を含めて、説明することが望ましい。」とされている。人的資本や知的財産への投資が、無形固定資産に計上される場合には「投資活動によるキャッシュ・フロー」として具体的な経営資源の配分の状況が説明されるが、上述のとおり無形固定資産に計上されない「非財務情報」のほうが多いことから、MD&Aにおいて人的資本や知的財産への投資として、経営資源が配分の考え方を示すことも重要になることが想定される。

東京証券取引所以外の証券取引所の取扱い

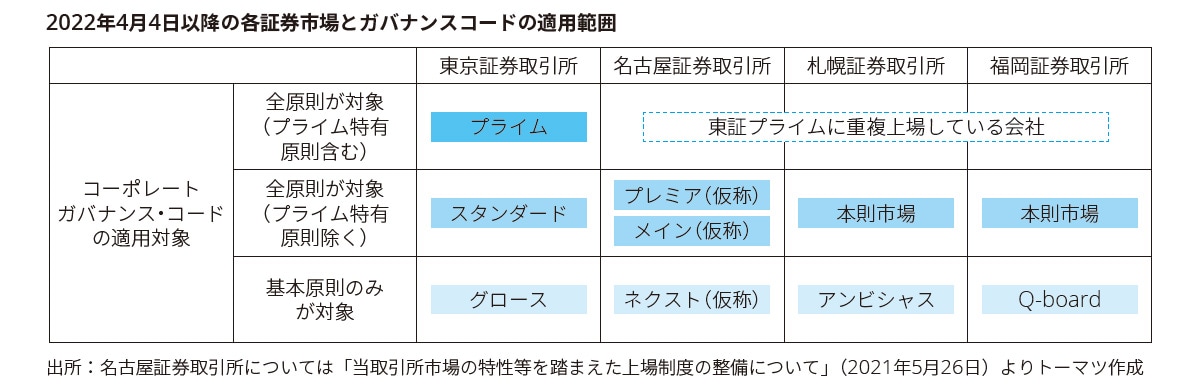

東京証券取引所の市場区分見直しについては前々号(本誌2021年6月号(Vol.538))にて説明してきたが、名古屋証券取引所も現状の「市場第一部」「市場第二部」「セントレックス」について、市場コンセプトを明確にしたうえで2022年4月4日より「プレミア市場(仮称)」「メイン市場(仮称)」「ネクスト市場(仮称)」に名称が見直されることとなった。

改訂コーポレートガバナンス・コードの適用範囲は、それぞれの市場によって異なることから、特に複数の市場に重複上場する企業については、それぞれの適用範囲を踏まえた対応をする必要がある。

さいごに

3号にわたり、改訂CGコードへの対応にむけて、実務的にどう対応していくのかをいう観点を中心に解説してきた。9月から開始する東証の新市場選択(添付書類の1つとして改訂後のCGコードに対応したガバナンス報告書が必要)と合わせて、すでに現状調査を行い各社が今後にむけた対応方針(Comply or Explain、またComplyというための取組みの水準とその実現にむけたロードマップ)を検討している段階かと思われる。

コードの各原則は準拠しなければならないものではなく(守らなければならない規制ではない)、準拠する場合でもその取組みの水準は各企業にその判断が委ねられている。特に今回の改訂では、東証の新市場別に求められる原則が異なることから、「プライム市場ならこのくらいの水準で対応してほしい」という資本市場の期待が入っているものと推察されるが、あくまでそれはベストプラクティスを取りまとめた一般論であり、同じ方法が自社にとって最適な方法とは限らない。企業価値を向上させる方法は、各企業なりの方法を環境変化に応じて継続的に検討していくことが重要と思われる。

以 上

*1 東京証券取引所「フォローアップ会議の提言を踏まえたコーポレートガバナンス・コードの一部改訂に係る上場制度の整備について(市場区分の再編に係る第三次制度改正事項)に寄せられたパブリック・コメントの結果について」2021年6月11日

*2 パブリックコメントの結果について コメント番号250に対する「コメントに対する考え方」より

*3 パブリックコメントの回答(308)では、同等の枠組みとして、「今後IFRS財団におけるサステナビリティ開示の統一的な枠組みがTCFDの枠組みにも拠りつつ策定された場合には、これがTCFD提言と同等の枠組みに該当することが期待される」と説明している。

*4 経済産業省「デジタル時代の人材政策に関する検討会」第4回資料より。

*5 経済産業省「価値協創ガイダンス価値協創のための統合的開⽰・対話ガイダンス−ESG・⾮財務情報と無形資産投資−」2.2.1. 競争優位の源泉となる経営資源・無形資産より

*6 内閣府 知的財産戦略推進事務局「知財投資・活用の促進メカニズム」より

*7 GPIF「GPIFポートフォリオの気候変動リスク・機会分析 2019年度 ESG活動報告 別冊」

*8 内閣府 知的財産戦略推進事務局「知的財産の活用・促進」2021年4月16日では、知的財産投資・活用戦略に関する開示ガイドライン(仮称)のイメージとして、以下が示されている

- 価値協創ガイダンスにおける価値創造の流れに沿って、知財等の無形資産の投資・活用による価値創造ストーリーの提示を促す

- 長期の時間軸での開示を促し、ESG投資家等との対話を促す

- 多くの知財が資産として扱われていない状況を踏まえ、できるだけ具体的な知財投資・活用戦略の開示を促す

- 開示に当たっては、秘匿すべき自社の機密情報が明らかとならないように留意

- 開示にあたっては、既存の媒体(統合報告書、知財報告書等)を活用

【参考:実務上の対応ポイント】

D)中核人材の多様性の確保

【実務上のポイント】 ■改訂コードの要求事項の確認

■要求事項に対応するための実務上の取組み(Complyの水準の例)

■対話ガイドラインを見据えた情報開示(開示の水準の例)

|

出所:経済産業省「ダイバーシティ2.0行動ガイドライン」を参考にトーマツ作成

E)サステナビリティを巡る課題

(1)サステナビリティへの取組み

【実務上のポイント】 ■改訂コードの要求事項の確認

■要求事項に対応するための実務上の取組み(Complyの水準の例)

|

(2)人的資本や知的財産への投資等

【実務上のポイント】 ■改訂コードの要求事項の確認

■要求事項に対応するための実務上の取組み(Complyの水準の例)

■対話ガイドラインを見据えた情報開示(開示の水準の例)

|

出所:特許庁「経営における知財戦略事例集」「新事業創造に資する知財戦略事例集」を参考にトーマツ作成

【配信は終了しました: オンデマンドセミナーのご案内】

東京証券取引所の市場区分見直しの解説、および改訂コーポレートガバナンス・コードへの実務対応セミナー(主催:有限責任監査法人トーマツ)をオンデマンド配信しております。

株式会社東京証券取引所上場部のご担当者様より、今回の市場区分の見直しの全体像や市場選択の手続き、改訂されるコーポレートガバナンス・コードの内容について解説いただきます。また、改訂されるコーポレートガバナンス・コードをふまえた企業の実務的な対応についてデロイト トーマツ グループのプロフェッショナルが講師となり、解説します。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

執筆者